A Taxa de Fiscalização do Funcionamento – TFF das empresas e profissionais estabelecidos e o Imposto sobre Serviços – ISS dos autônomos de Salvador do exercício de 2023 vencem 31/10. O contribuinte poderá pagar em cota única ou em três parcelas mensais consecutivas, vencendo a primeira amanhã.

Desde 2021, a Prefeitura de Salvador vem postergando a data de vencimento dos dois tributos. Os valores da taxa para o exercício de 2023 podem ser conferidos na tabela anexa à Lei 7.186/06 no link abaixo, de acordo com a atividade cadastrada pelo contribuinte e a faixa de A a D que ele está enquadrado, conforme receita bruta anual.

https://www.sefaz.salvador.ba.gov.br/Documento/ObterArquivo/1975

Para efeitos tributários o contribuinte, em relação ao valor da receita bruta anual do exercício anterior, será enquadrado na classificação fiscal:

– “A”, quando inferior ou igual a R$ 60.000,00 (sessenta mil reais) incluindo nessa classe Associação sem fins lucrativos e Fundação Pública;

– “B”, quando for superior a R$ 60.000,00 (sessenta mil reais) e não ultrapassar a R$ 180.000,00 (cento e oitenta mil reais);

– “C”, quando for superior a R$ 180.000,00 (cento e oitenta mil reais) e não ultrapassar R$2.400.000 (dois milhões e quatrocentos mil reais)

– “D”, quando for superior a R$ 2.400.000 (dois milhões e quatrocentos mil reais)

O valor da Taxa fica reduzido em 90% (noventa por cento) do valor referido na coluna Classificação Final “B” quando o contribuinte explorar a atividade econômica de:

Educação Infantil – creche, de natureza confessional ou comunitária;

Educação Infantil – pré-escola, de natureza confessional ou comunitária;

O exercício de mais de uma atividade acarretará o pagamento da Taxa pela atividade tributada por valor mais elevado, salvo se, dentre as atividades econômicas a atividade principal corresponder ao CNAE 8299-7/06, pela qual será tributada.

Quanto ao ISS dos profissionais autônomos, os valores podem ser conferidos no link abaixo, R$ 1.217, 33 para profissionais liberais e R$ 328,42 para os profissionais de nível não superior. Artistas, artífices e artesãos são isentos. No pagamento em cota única, eles terão 7% de desconto.

https://www.sefaz.salvador.ba.gov.br/Documento/ObterArquivo/1973

OBS: A TFF 2023 não tem desconto. Impugnações podem ser ingressadas virtualmente até amanhã em caso de discordância no lançamento no link https://www.sefaz.salvador.ba.gov.br/sie/tff/

Ainda que ao agente público desonesto não pairem recatos ou melindres diante de qualquer prospecção não republicana que ruine o patrimônio público, onde o terreno das contratações públicas é, por certo, o solo mais fértil, aos gestores probos a simples ameaça de uma interpretação fugitiva ao fiel intento do ato administrativo praticado é o bastante para causar a inquietude temerosa que paralisa a máquina pública.

Por razões suficientemente claras, ninguém pretende adsorver qualquer responsabilização alheia, nomeadamente quando nada se lhe impõe quanto à materialização do ato concretizador do dano ou qualquer outra hipotética ilicitude propiciadora a um ou outro tipo de penalização.

Logo por isso, e, certamente, de forma exagerada – em evidente perissologia normativa –, o legislador regula a segregação de funções ao longo da Lei nº 14.133/2021, no intuito (sempre relativo) de proteger os que não praticaram o ato passível de condenação ou mesmo de objurgar os que, decididamente, tornaram-se essencialmente responsáveis pela existência do condenável ato administrativo.

Lograsse haver o legislador sofreado intepretações atônitas de qualquer agente público (extravagantemente os agentes que compõem os órgãos de controle), os quais, por competência normativa, possuem a atribuição de perscrutar a idoneidade de uma determinada conduta praticada por um agente público – ou mesmo privado, desde que relacionado a um invencível liame obrigacional com a coisa pública (expressão exultante genérica, porém servível para o quanto interessa) – a solução estaria em uma mera retórica semântica constante na própria lei, cuja expressividade nominativa refratária impediria avançar além daquele a quem não houvesse sido segregada a função.

Falácias à parte, a segregação de funções, vangloriada, inclusive (não se sabe por qual influxo), como princípio – nobilitação endossante a algo para além de uma mera regra –, não representa salvo-conduto específico, a menos que, minuciosa e detalhadamente, decorresse interpretação sistemática contributiva para eliminar toda e qualquer dúvida quanto à individualização das condutas.

A inverdade (por vezes, patranha) revela-se pelos mais distintos motivos, especialmente os absortos à lei. Tanto quanto possa ser revelado, não se pode deduzir de onde não há o dedutível, sendo impossível nadar em piscina seca ou mergulhar em rio sem água. Logo, só se segrega se existem as funções que possam ser segregadas.

A grande dificuldade de aplicação de uma lei nacional em um país de dimensão continental, com os mais dissemelhantes e desconformes cenários, é atribuir a mesmíssima interpretação a todo e qualquer órgão licitante. Tanto mais inexistentes funções que possam ser desmembradas, maiores são as possibilidades de concentração de atos.

Em tal compasso, torna-se substancialmente mais fácil responsabilizar em conjunto, sendo que a prática dos atos no curso do processo de contratação pública tende a propiciar uma espécie de “improbidade administrativa por arrastão”.

Ocorre que, mesmo disperso desse extrínseco aspecto, alguns pontos, contidos na própria Lei nº 14.133/2021, dão conta de noticiar o arsenal de embaraços que o próprio legislador, ambiguamente, cuidou de dispersar ao longo dos incontáveis artigos.

Movidos por dois maquiavélicos paradigmas, o legislador impôs solucionamentos práticos quase que impossíveis de atingimento pacífico, quando, por exemplo, aponta a segregação de funções com matiz principiológica e, compassadamente, ordena um planejamento estratégico, condicionando toda a “alta administração” (conceito sumamente vago) a assimilar, em corroboração legitimadora, o que fora praticado pelos que têm funções segregadas.

Vários exemplos constam na novel legislação em tal sentido, especialmente na parte relacionada ao órgão de assessoramento jurídico, talvez a mais caricata apologia à multitudinária responsabilização. Tal porque, se o artigo 53, da Lei nº 14.133/2021 conforma várias e específicas atribuições ao órgão de assessoramento jurídico ” sem desconsiderar, em igual tônica, outros tantos normativos dispersos ao longo de todo o texto legal “, não pairariam, em tese, confrontos quanto à individualização de condutas. No entanto, todas elas chancelam uma dubiedade concernente à implicação conjunta ou separada do parecerista com a autoridade jurídica superior.

A incontestabilidade (soando como holófrase) de jargões corriqueiros, todos no sentido de que “se faz necessário regulamentar a lei”, “promover a capacitação dos agentes envolvidos no processo de contratação pública”, “definir funções” (…), dentre tantas outros dislates instrutivos, vibram como o reflexo de uma “não solução”, seja por ausência de praticabilidade, seja pela inócua viabilidade efetiva e factual.

Se se pudesse expressar acabamento retórico terminante – atitude indolentemente audaciosa, sobretudo para um bisonho intérprete de uma lei jovial e, desde o nascedouro, cambaleante e instável – tenderia a assimilar por umbrático, sob quaisquer esguelhas, a imposição delimitada de uma formação de precedentes quanto ao tema.

A instabilidade jurisprudencial que já assombra o assunto – e os réus (não muito raro, vítimas) – da improbidade administrativa passa a ser acompanhada de nova cinemática vetorial, com francas suspeitas de ter por hospedeiro a Lei nº 14.133/2021, porém, sem a maleabilidade de uma grandeza escalar, quiçá a formação de referências tendentes a galvanizar uma unidade de interpretação.

Fonte: Consultor Jurídico por Guilherme Carvalho

A cota única do ISS 2023 de profissionais autônomos inscritos no cadastro da Secretaria Municipal da Fazenda de Salvador vence na próxima terça-feira, 31/10, quando o contribuinte terá desconto de 7% caso opte pelo pagamento integral.

Existe a opção do pagamento parcelado com vencimentos 31/10, 30/11 e 28/12. Caso seja autônomo estabelecido, a TFF 2023 obedece ao mesmo calendário.

Decreto 17.671/07

Art. 6º O ISS relativo a serviço prestado por profissional autônomo será lançado de ofício com base no valor mensal constante na Tabela de Receita nº II, em até 3 (três) parcelas mensais e consecutivas, vencendo a primeira parcela até o dia 31 de outubro do exercício, e as demais até o dia 30 de novembro e 28 de dezembro do exercício. (Redação dada pelo Decreto nº 36975/2023)

Será concedido o desconto de 7% (sete por cento) ao profissional autônomo que antecipar o pagamento do imposto de todo o exercício, em cota única, até o dia 31 de outubro do exercício. (Redação dada pelo Decreto nº 36.880/2023)

A Prefeitura de Curitiba entrou com uma ação judicial para cobrar R$ 2.750,70 em IPTU atrasado do senador Sergio Moro (União-PR) e de sua mulher, a deputada Rosângela Moro (União-SP). O valor em aberto é referente ao ano de 2022.

O juiz Plínio Augusto Penteado de Carvalho, da 2.ª Vara de Execuções Fiscais de Curitiba, mandou notificar o casal para o pagamento da dívida em até cinco dias.

“Cite-se o executado, por carta com aviso de recebimento (AR), consoante requerimento inicial para, no prazo legal de 5 (cinco) dias, efetuar o pagamento da dívida com os juros, multa e outros encargos indicados na Certidão de Dívida Ativa, ou garantir a execução nomeando bens à penhora”, escreveu.

A decisão autoriza a inclusão do senador e da deputada no Serasajud, cadastro de devedores, se o dinheiro não for depositado no prazo. “A qualquer tempo, havendo requerimento pelo exequente de inclusão do devedor no cadastro de inadimplentes, resta tal pleito desde logo deferido”, escreveu o magistrado.

Outras medidas mais gravosas, como o bloqueio de contas bancárias e até a penhora do imóvel, também foram autorizadas de antemão.

Moro e Rosângela tem um apartamento de quatro quartos e 163 metros quadrados no bairro Bacacheri.

COM A PALAVRA, O CASAL MORO

Procurado pela reportagem, o casal informou que não vai comentar a ação.

Rayssa Motta/Estadão

Fonte: Política Livre

A Câmara dos Deputados do Brasil aprovou, nesta quarta-feira (25), um projeto de lei que visa a tributação dos chamados fundos exclusivos, amplamente utilizados por indivíduos de altíssima renda, e das offshores, empresas sediadas no exterior.

De acordo com a Folha de São Paulo, o projeto de lei é uma parte fundamental do pacote proposto pelo Ministro da Fazenda, Fernando Haddad, destinado a impulsionar a arrecadação do governo federal e buscar eliminar o déficit nas contas públicas para o próximo ano. Originalmente, o governo estimava que, até 2024, as alterações nos fundos resultariam em um acréscimo de R$ 13 bilhões na receita. Entretanto, não foram disponibilizadas projeções referentes ao texto final que foi aprovado.

A votação na Câmara dos Deputados contou com 323 votos a favor e 119 votos contrários. Partidos como o Novo e o PL, juntamente com a oposição e a minoria, orientaram seus membros a votarem de maneira desfavorável ao projeto. Agora, o texto segue para análise no Senado.

O governo argumenta que a proposta aprovada não apenas visa aumentar a arrecadação, mas também busca promover uma maior equidade na tributação.

Atualmente, os detentores desses recursos frequentemente não pagam Imposto de Renda sobre seus rendimentos devido a brechas na legislação tributária.

Fonte: Bahia Notícias

O Governador da Bahia, Jerônimo Rodrigues (PT), anunciou, na noite desta terça-feira (24) que vai antecipar o salário dos 280 mil servidores ativos, inativos e pensionistas referente ao mês de outubro, em função do dia do Dia do Servidor Público Estadual (28 de outubro).

O petista fez a declaração por meio de suas redes sociais. O pagamento, originalmente programado para o último dia útil do mês, será realizado no dia 27 de outubro, sexta-feira, em lote único.

“O adiantamento é mais uma forma de reconhecer o empenho e dedicação de quem trabalha para o desenvolvimento da nossa Bahia”, registrou Jerônimo ao dar a notícia. O Governo da Bahia vai desembolsar aproximadamente R$ 2,1 bilhões com o pagamento da folha de ativos, inativos e pensionistas. A programação de pagamento dos salários retoma seu calendário original a partir de novembro.

Os salários dos 280 mil servidores estaduais ativos, inativos e pensionistas serão pagos nesta sexta (27), véspera do Dia do Servidor Público Estadual. O adiantamento é mais uma forma de reconhecer o empenho e dedicação de quem trabalha para o desenvolvimento da nossa Bahia!— Jerônimo Rodrigues (@Jeronimoba13) October 24, 2023

Fonte: Bahia Notícias

Na última reunião em que esteve com os vereadores da base, o Prefeito de Salvador, Bruno Reis, sinalizou que dentre os projetos a serem enviados à Câmara Municipal de Salvador estariam um PPI (Programa de Parcelamento Incentivado) de dívidas voltado aos contribuintes da capital baiana, além de incentivos tributários específicos para o bairro de Valéria, através de um mercado popular. Algumas desafetações de terrenos para venda na cidade também estariam nos planos. A expectativa é que os projetos sejam enviados até o final do mês pelo Executivo.

Fonte: Bahia Notícias

O vencimento da TFF – Taxa de Fiscalização do Funcionamento de 2023 de Pessoas Jurídicas e Pessoas Físicas Estabelecidas (Autônomos estabelecidos) ocorrerá no dia 31 de outubro de 2023, quando poderá ser efetuado o pagamento da cota única, ou em até 3 (três) parcelas mensais e consecutivas, vencendo a primeira parcela até o dia 31 de outubro, e as demais até o dia 30 de novembro e 26 de dezembro de 2023.

Os valores da taxa para o exercício de 2023 podem ser conferidos na tabela anexa à Lei 7.186/06 no link abaixo, de acordo com a atividade cadastrada pelo contribuinte:

https://www.sefaz.salvador.ba.gov.br/Documento/ObterArquivo/1975

Quanto ao ISS dos profissionais autônomos, os valores podem ser conferidos no link abaixo, R$ 1.217, 33 para profissionais liberais e R$ 328,42 para os profissionais de nível não superior. Artistas, artífices e artesãos são isentos:

https://www.sefaz.salvador.ba.gov.br/Documento/ObterArquivo/1973

Impugnação

Conforme Instrução Normativa SEFAZ/DRM nº 09/2020, havendo discordância do valor lançado, a impugnação da TFF 2023 para Pessoa Jurídica será, exclusivamente, por meio eletrônico, no link https://www.sefaz.salvador.ba.gov.br/sie/tff/

Para acesso ao sistema é necessário o prévio cadastramento da Senha Web no endereço https://senhaweb.salvador.ba.gov.br.

Prazo: até o vencimento da cota única ou da primeira parcela.

A falta de pagamento da TFF 2023 e a falta de impugnação no prazo, em caso de discordância do valor lançado, impedem a emissão do Alvará de Funcionamento e da Certidão Negativa dos débitos do contribuinte.

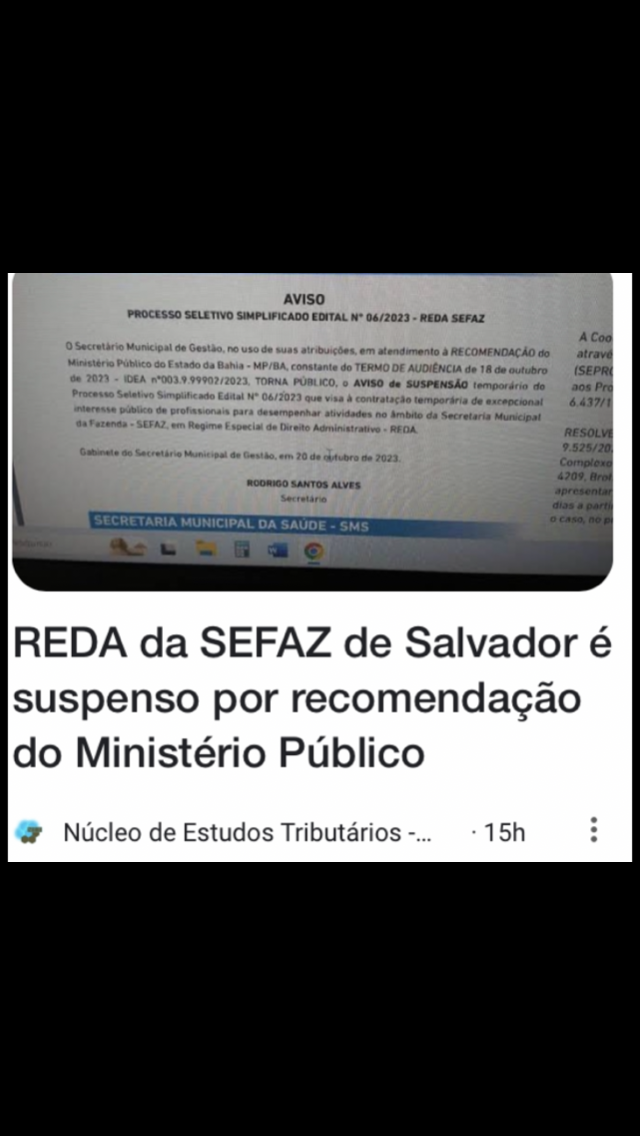

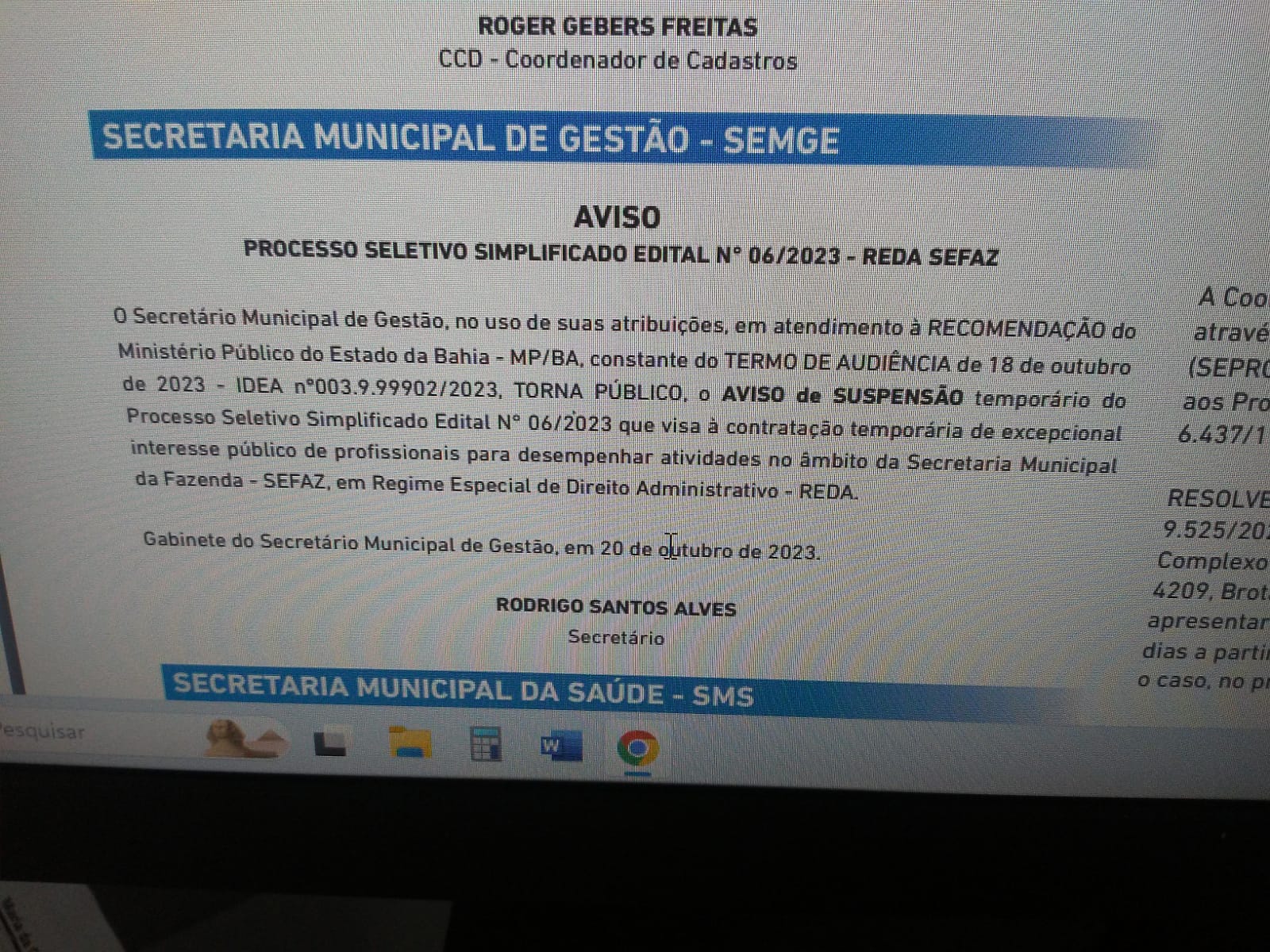

A publicação da notícia pelo Núcleo de Estudos Tributários – NET da suspensão do REDA da Secretaria Municipal da Fazenda – SEFAZ da Prefeitura de Salvador registrada no Diário Oficial do Município de Salvador último sábado, 21/10/23, foi uma das reportagens mais lidas desde o dia ontem e aparece no trends do google.

Fonte: Google (foto)

A suspensão do Processo Seletivo Simplificado Edital n. 06/23, o REDA, para contratação temporária de profissionais por excepcional interesse público, instituído pela Secretaria Municipal da Fazenda de Salvador – SEFAZ, da Prefeitura de Salvador, foi publicada no Diário Oficial do Município de Salvador de 21/10/23, do último sábado.

O Ministério Público do Estado da Bahia já havia anteriormente recomendado a suspensão do certame. Dessa vez, condicionou o prosseguimento até o completo esclarecimento de algumas questões irregulares, envolvendo pessoas indevidamente classificadas no REDA pela SEFAZ. O Secretário da SEMGE havia juntado a documentação solicitada pela promotoria, mas comprometeu-se, diante das irregularidades apuradas pelo órgão, a realizar análise prévia da documentação de alguns dos candidatos indicados que constam na lista de selecionados da SEFAZ . O MP solicitou, ainda, ao Secretário que informasse a efetiva suspensão do processo seletivo, até a solução do caso.

Fonte: IDEA 003.9.99902/2023