É possível que, um dia, ninguém pague para andar em ônibus e metrô de Fortaleza? A viabilidade da “tarifa zero” é discutida, hoje, em todo o Brasil – e na capital cearense é prioridade avaliada em estudo técnico da Empresa de Transporte Urbano (Etufor).

O plano de tornar o transporte coletivo gratuito é elaborado pela Prefeitura de Fortaleza desde o início de 2025, e avança para tratativas “embrionárias” com o Governo Federal. A intenção é que a capital seja a primeira do Brasil a implementar a medida, como frisa George Dantas, presidente da Etufor.

“Fortaleza tem algumas potencialidades, é uma cidade de vanguarda de boas práticas de mobilidade. E aqui apenas9% dos passageiros pagam a passagemdo próprio bolso. Outros 68% são do vale-transporte, pago pelo empregador; e 24% são gratuidades. Temos um caminho mais próximo pra conseguir a tarifa zero”, destaca o gestor.

Hoje, o sistema de ônibus urbano da capital custa R$ 74 milhões por mês, parte paga pelas passagens, outra pelos cofres públicos. George explica que, para concretizar a tarifa zero, a Prefeitura precisa receber um repasse mínimo de cerca de R$ 35 milhões mensais. É a origem desse dinheiro que o poder público tenta encontrar.

“Estamos bem próximos de conseguir isso em Fortaleza, embora seja um sistema muito grande. Nenhuma capital tem ainda tarifa zero. Estamos nos estudos de como conseguir essas receitas, analisando o orçamento da Prefeitura, contando com a parceria de outros entes”, destaca.

Até o início de fevereiro, o gestor deve se reunir em Brasília com representantes do Ministério das Cidades. “Queremos colocar Fortaleza como protagonista. O alinhamento entre os entes e o histórico de boas práticas favorece a cidade a conseguir fazer parte do projeto-pilotodo Governo Federal”, projeta.

‘SUS’ DO TRANSPORTE

A alternativa para garantir os recursos e bancar a tarifa zero nas grandes cidades é apresentada na pesquisa nacional “Caminhos para a Tarifa Zero”, desenvolvida pelo Instituto de Ciência Política (IPOL) e o Programa de Pós-Graduação em Ciência Política (PPGCP) da Universidade de Brasília (UnB).

O estudo propõe a criação do Sistema Único de Mobilidade (SUM) – um “SUS” do transporte coletivo. Nele, o modelo de financiamento seria reestruturado, criando “fundos compartilhados” e dividindo competências entre União, Estados e Municípios.

“A União teria o papel de coordenar, arrecadar e distribuir os recursos. Estados e Municípios fariam a gestão direta dos sistemas de transporte. Tudo isso com participação popular e transparência”, pontua Letícia Birchal Domingues, uma das autoras do estudo e professora do Departamento de Ciência Política da Universidade Federal de Minas Gerais (UFMG).

O dinheiro para pagar o funcionamento do transporte público, indicam os pesquisadores, viria a partir da substituição do Vale-Transporte por uma contribuição mensal de todas as pessoas jurídicas de cidades com mais de 50 mil habitantes, em valor por funcionário – sem verbas governamentais e sem a criação de novos tributos. Para um projeto-piloto, o subsídio seria do Governo Federal.

“A proposta de tarifa zero vem pra conseguir reequilibrar os sistemas de transporte público. Precisamos de uma fonte estável de pagamento que garanta a operação, sem depender da tarifa paga por passageiro. É uma solução para o colapso visto em várias cidades”, frisa.

R$ 1,5 BILHÃO

é o custo do sistema de transporte público de Fortaleza, considerando frota e quilometragem percorrida, estima o estudo.

Para a ideia se tornar possível, pondera Letícia, é preciso “recalcular os custos do sistema”. “O número de passageiros transportados não é custo: custo é o número de ônibus circulando e a quilometragem efetivada na cidade”, reitera.

A pesquisa da UnB destaca um dos pontos-fortes para que Fortaleza seja escolhida como cidade-piloto para a Tarifa Zero: estar cercada de cidades que já aplicam a medida, como Caucaia, Maracanaú e Eusébio, todas na Região Metropolitana (RM).

“Isso mostra a importância de fazer a política numa capital nesse modelo, porque tem muito movimento vindo da RM pras capitais. Se a Tarifa Zero está só nos sistemas dessas outras cidades, acaba faltando uma perna da viagem, que é a capital”, analisa Letícia.

QUANDO FORTALEZA TERÁ TARIFA ZERO

Estudar a possível implementação da medida é uma tentativa de estimular o retorno dos passageiros aos ônibus, como cita George Dantas, “incentivando mais fluidez no trânsito e a redução do volume de veículos nas vias”.

Apesar da urgência e de ser “um grande sonho” da gestão, não há prazo para a gratuidade acontecer. “Ainda não temos algo concreto que nos permita dizer ‘temos meta pra implantar em data tal’, não é responsável dizer isso. O que tem é um sentimento nacional pela Tarifa Zero”, pontua o presidente da Etufor.

Hoje, ele complementa, “a Prefeitura precisa realmente firmar um acordo com os Governos Estadual e Federal pra tornar isso possível e está buscando respostas pra ver o tamanho do auxílio que eles podem dar”.

Por enquanto, é nosso dever mostrar todas as potencialidades que nosso sistema tem para que a gente consiga ser contemplado nesse projeto piloto do Governo Federal.”George Dantas

Presidente da Etufor

Questionado sobre a “descrença” da população quanto à possibilidade de passagem gratuita na cidade, sobretudo diante do recente aumento de R$ 0,90 na tarifa, o gestor justifica: “o aumento foi necessário pra conseguirmos renovar a frota e manter o número de ônibus, manter a qualidade do serviço enquanto não sai a Tarifa Zero”.

Isso porque a Tarifa Zero é diferente do “passe-livre” de Caucaia, por exemplo: na cidade da região metropolitana, o “Bora de Graça” é bancado integralmente por verba pública; enquanto a política que Fortaleza tenta implementar conta com recursos privados e de outros entes.

Fonte: Doario do Nordeste

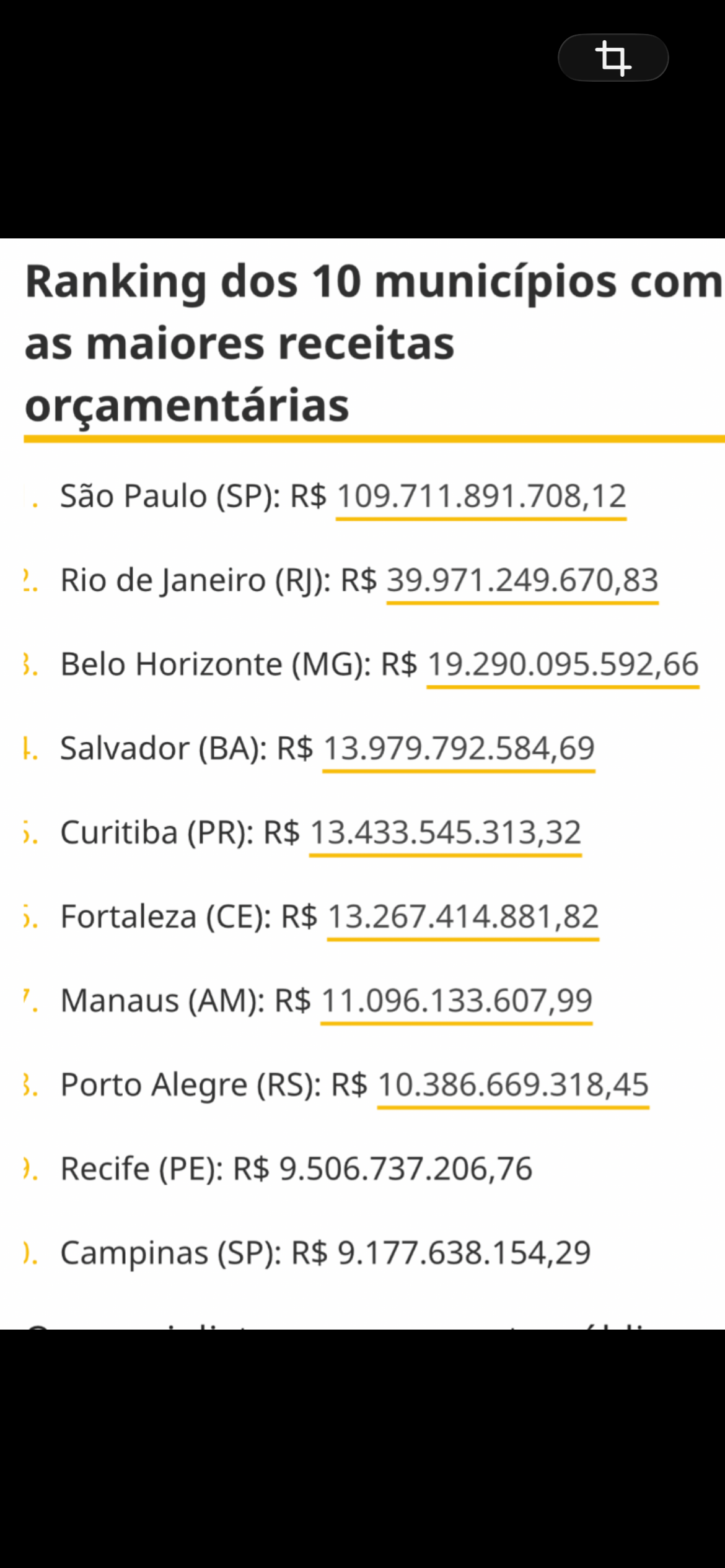

Um levantamento do Brasil 61 mostra que não há relação direta entre alto volume orçamentário e qualidade na prestação de serviços básicos essenciais. Salvador tem a quarta maior receita orçamentária dentre as capitais brasileiras, de acordo com dados do Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro (SICONFI), mas não consegue traduzir essa receita em eficiência nas áreas de saúde, educação, infraestrutura, desenvolvimento e boa governança.

Embora a capital baiana esteja entre os 195 municípios bilionários brasileiros, aqueles que arrecadam mais de R$ 1 bilhão anualmente, segundo dados do (SICONFI), o volume de receita orçamentária não se converte em bons índices relacionados a serviços essenciais, como transporte público, educação e saúde.

Por outro lado, existem cidades no país que, mesmo com menor potencial econômico, registram níveis satisfatórios em relação a prestação de serviços nessas áreas. Franco da Rocha (SP), por exemplo, não integra a lista de municípios com receita bilionária, mas lidera o ranking de acesso à saúde, de acordo com levantamento do Centro de Liderança Pública (CLP).

Os dois municípios seguintes do ranking — Goiana (PE) e Votuporanga (SP) — também não estão entre os municípios mais ricos, mas se destacam na mesma dimensão relacionada à saúde.

Em relação ao acesso à educação, o estudo mostra que Salvador (BA) é a terceira pior colocada entre as capitais no ranking nacional. Ao mesmo tempo, a cidade baiana figura entre as cidades com receita orçamentária bilionária. Já Barretos (SP) é a segunda melhor colocada no ranking nacional. São Caetano do Sul (SP) aparece tanto na lista dos municípios mais ricos quanto na terceira posição no acesso à educação.

Para o especialista em orçamento público Cesar Lima esse cenário evidencia que a oferta de bons serviços públicos não está necessariamente vinculada à quantidade de recursos disponíveis, mas à qualidade da gestão e ao compromisso do gestor com a população. Segundo ele, o que falta, em muitos casos, é gestão eficiente.

“Não basta ter mais dinheiro para oferecer melhores serviços. É preciso gestão competente e, claro, vontade política de entregar serviços de qualidade à população, especialmente nas áreas de saúde e educação. A Constituição Federal estabelece pisos mínimos de aplicação em saúde e educação, mas alguns municípios tratam esse piso como se fosse um teto”, afirma.

Fonte: Brasil 61 e ranking completo – https://rankingdecompetitividade.org.br/municipios/ .

O ministro André Mendonça, do Supremo Tribunal Federal (STF), concedeu uma liminar que reconhece a validade e a eficácia do 13º aditivo do contrato de renegociação da dívida do Estado de São Paulo com a União, bem como os pagamentos realizados em conformidade com os novos termos da renegociação. A decisão, tomada na Ação Cível Originária (ACO) 3741, impede ainda a União de aplicar sanções e restrições de crédito, de inscrever o estado em cadastros de inadimplentes ou de exigir o pagamento da dívida nos termos contratuais anteriores.

A ação foi proposta pelo governo paulista para que seja reconhecida a adesão do estado ao Programa de Pleno Pagamento de Dívidas dos Estados (Propag), criado pela Lei Complementar 212/2025. Alega que, apesar de ter preenchido todos os requisitos para sua adesão e assinado a minuta do aditivo, a Secretaria do Tesouro Nacional não reconheceu, nesse procedimento, a efetiva celebração do contrato.

Relações contratuais entre entes federados

Ao analisar o caso, o ministro explicou que, segundo o artigo 427 Código Civil, a norma geral é que a proposta de contrato obriga o proponente quando cria uma expectativa legítima de formação do vínculo. Para Mendonça, essa regra pode orientar também as relações contratuais entre entes da federação especialmente em processos complexos de negociação, como é o caso das dívidas estaduais.

O relator observou que foram cumpridas todas as exigências legais e regulamentares do Propag. O estado editou legislação autorizativa, atendeu às contrapartidas exigidas, assinou a minuta do termo aditivo enviada pela própria União e pagou a primeira parcela com base nos valores informados pela Secretaria do Tesouro Nacional. Esses atos, segundo o ministro, foram suficientes para criar um vínculo jurídico e gerar direitos ao ente estadual.

Mendonça também apontou que a conduta da União, ao desconsiderar o contrato após exigir e receber o cumprimento de todas as etapas configura comportamento contraditório e frustra a legítima expectativa de formação do vínculo. Para o ministro, obrigar o estado a pagar simultaneamente segundo dois regimes distintos gera risco financeiro imediato e ameaça sua regularidade fiscal, o que justifica a concessão da tutela de urgência.

A decisão, que já está valendo, será submetida a referendo Plenário da Corte.

Leia a íntegra da decisão.

A cidade de Salvador amargou a terceira pior colocação do Brasil em qualidade de educação entre todas as capitais brasileiras na edição 2025 do Ranking de Competitividade dos Municípios, elaborado pelo Centro de Liderança Pública (CLP Brasil). O ranking avaliou 418 dos maiores municípios do país, a partir de 13 pilares que medem a capacidade de gestão pública e o impacto das políticas públicas na vida da população.

Entre todos os municípios avaliados pelo ranking, Salvador, que já estava numa colocação ruim no levantamento divulgado no ano passado, caiu mais 31 posições entre 2024 e 2025, aparecendo agora na 343a colocação dentre as 418 cidades em qualidade da educação. A capital baiana figurou entre as três últimas colocações, junto com Macapá e Natal. O ranking completo pode ser acessado pelo endereço – https://rankingdecompetitividade.org.br/municipios/ .

Fonte: Jornal Opção

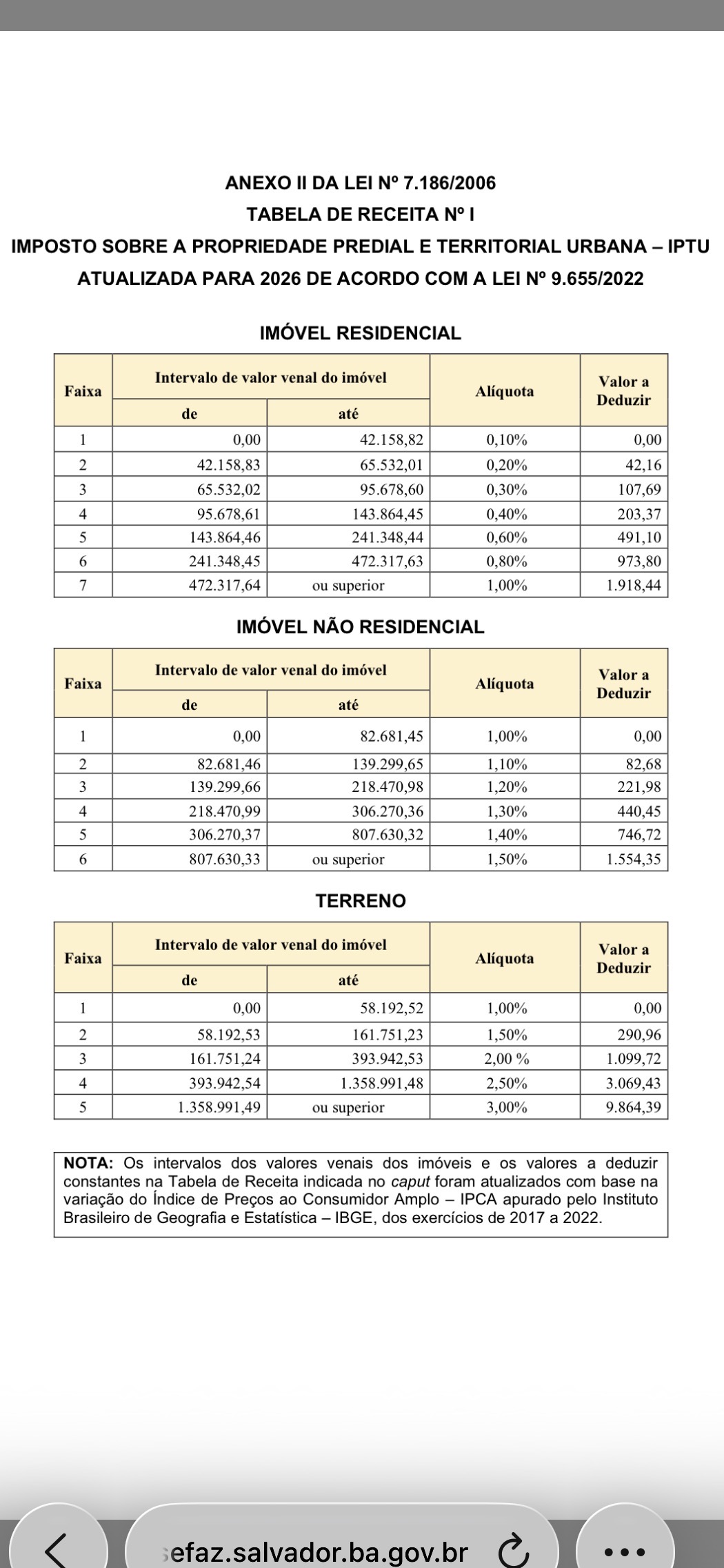

O Código Tributário e de Rendas do Município do Salvador estabelece fatores de valorização dos imóveis da cidade.para efeito de cobrança do Imposto sobre a propriedade predial e territorial urbana – IPTU.

A Lei 8.473/13 prevê desde 2014 um adicional no valor unitário padrão da construção (VUPc) pela utilização de instalações e equipamentos especiais da unidade imobiliária ou do condomínio edilício, chamado FIE – Fator de Instalações e Equipamentos.

O fato é que os imóveis luxuosos que têm bondinho, central de ar condicionado, elevador de carga, elevador panorâmico, escada rolante, esteira rolante, heliponto, píer, piscina aquecida, teleférico, churrasqueira com chaminé e estacionamento não estão sendo tributados por esse fator de valorização, o FIE, que agrega elevação adicional à unidade imobiliária. A cada equipamento ou instalação existente aumenta 10% o VUP, sendo cumulativo, mas limitado a 100%. A presença de 5 equipamentos já seriam suficientes para incrementar o VUP de edificações sofisticadas em 50%. Se fossem contemplados mais de 10 equipamentos, o aumento do VUP de construção ficaria limitado a 100%.

A indagação constante é o motivo pelo qual a Prefeitura de Salvador vem renunciando receita desde o lançamento do IPTU de 2014 até o exercício atual. Ao conferir os boletos dos últimos 12 anos, observa-se que nesse campo só aparece o número um para todos os imóveis da cidade indistintamente, não havendo, portanto a aplicação de nenhum percentual de aumento no VUP de construção desses empreendimentos.

Equipara-se assim a tributação de unidades habitacionais de Águas Claras as do Corredor da Vitória, razão pela qual ocorre uma enorme disparidade nos valores do IPTU de Salvador, pesando sobre o bolso de quem menos tem e aliviando o orçamento daqueles que usufruem de píer, teleférico e heliponto.

A Tabela do FIE, assim como a tabela do FCC fator de correção de construção tem aplicação automática prevista em lei, não necessitando de qualquer regulamentação.

É preciso saber por que Salvador não tributa quem tem capacidade contributiva efetiva e pode pagar pela utilização de instalações e equipamentos especiais nos prédios e mansões de luxo?

A Câmara Municipal de Salvador poderia averiguar o porquê da falta de aplicação da lei por ela aprovada e sancionada desde 2013 para ser cobrado desde o exercício de 2014 o fator de instalações e equipamentos que, até o presente momento, não saiu do papel, sendo letra morta.

| Balança para Caminhões | 10% | |

| Bondinho | 30% | |

| Câmara Frigorífica | 10% | |

| Central de Ar Condicionado | 10% | |

| Elevador de Carga | 10% | |

| Elevador Panorâmico | 10% | |

| Escada Rolante | 10% | |

| Esteira Rolante | 10% | |

| Gerador | 10% | |

| Heliponto | 30% | |

| Pier / Ancoradouro | 30% | |

| Piscina Aquecida – Uso Comum | 10% | |

| Teleférico | 30% | |

| Churrasqueira com chaminé | 10% |

HSA

O artigo 72 do Código Tributário e de Rendas do Município do Salvador, Lei 7.186/06, prevê critérios de avaliação especial do imóvel. Confira a legislação sobre a matéria, sabendo em que casos isso é possível e como proceder.

Art. 72 Aplica-se o critério da avaliação especial para a fixação do valor venal da unidade imobiliária, mediante requerimento do contribuinte, quando se tratar de:

I – lotes desvalorizados devido a formas extravagantes ou conformações topográficas muito desfavoráveis;

II – terrenos alagadiços, pantanosos ou sujeitos a inundações periódicas;

III – terrenos que, pela natureza do solo, se tornem desfavoráveis à edificação ou construção.

IV – terrenos que possuam cobertura vegetal composta de Mata Atlântica nos estágios médio e avançado de regeneração, cuja avaliação ficará condicionada à análise do Poder Executivo Municipal.

V – dimensão do terreno.

§ 1º – Constatado que o contribuinte efetuou obra de construção, ampliação, reforma, demolição, aterro, terraplanagem, contenção ou qualquer outra que importe em alteração das características físicas do imóvel, sem o devido licenciamento urbanístico e ambiental, a avaliação especial somente será apreciada após a comprovação da regularização da situação perante o órgão municipal competente.

§ 2º A avaliação especial não se aplica quando no terreno houver construção com área coberta superior a 60% (sessenta por cento) da área do terreno.

§ 3º Os percentuais a serem aplicados na Avaliação Especial devido aos fatores de desvalorização são os constantes do Anexo XIV desta Lei, sendo aplicados somente em relação à área do terreno afetada pelas condições estabelecidas nos incisos I, II e III do caput deste artigo.

§ 4º A administração, a seu critério e mediante requerimento do contribuinte, está autorizada a reduzir em até 50% (cinquenta por cento) o percentual de desvalorização do valor de avaliação (VUP), tendo como referência a dimensão do terreno.

§ 5º Ato do Poder Executivo estabelecerá os critérios técnicos a serem observados nas avaliações especiais.

Decreto Nº 33400 DE 17/12/2020

Estabelece os critérios técnicos para fins tributários a serem observados nos processos administrativos de Avaliação Especial das unidades imobiliárias, na forma que indica.

O Prefeito Municipal do Salvador, Capital do Estado da Bahia, no uso das atribuições que lhe conferem o inciso V do art. 52 da Lei Orgânica do Município,

Decreta:

CAPÍTULO I – DISPOSIÇÕES GERAIS

Art. 1º Ficam estabelecidos os critérios técnicos a serem observados nos processos administrativos de Avaliação Especial das unidades imobiliárias, para fins de tributação do Imposto Sobre a Propriedade Predial e Territorial Urbana – IPTU e do Imposto Sobre a Transmissão Inter Vivos de Bens Imóveis – ITIV.

§ 1º Para os fins do disposto neste Regulamento considera-se como Avaliação Especial a análise técnica efetuada de forma específica e individualizada da unidade imobiliária.

§ 2º Os critérios técnicos deste Regulamento não se aplicam à avaliação em massa das unidades imobiliárias para elaboração da Planta Genérica de Valores – PGV, para fins de apuração da base de cálculo do IPTU, a qual será regida por regulamento próprio.

CAPÍTULO II – DAS HIPÓTESES DE AVALIAÇÕES ESPECIAIS

Art. 2º Ficam sujeitas a Avaliação Especial:

I – as unidades imobiliárias com a base de cálculo divergente do valor de mercado, conforme previsto art. 68 , III, § 8º da Lei nº 7.186/2006 ;

II – as unidades imobiliárias, quando se tratar da apuração do Imposto Sobre a Transmissão Inter Vivos de Bens Imóveis – ITIV, se requerida pelo contribuinte, nos termos do § 2º do art. 117 , da Lei nº 7.186/2006 e art. 12 do Decreto 24.058/2013 .

III – as unidades imobiliárias com características singulares de empreendimentos, conforme previsto no art. 8º da Lei nº 8.473/2013 .

Parágrafo único. Na hipótese no inciso I, realizado o procedimento de Avaliação Especial, deverão ser aplicados percentuais de ajustes, de modo a convergir o valor da base de cálculo do imposto ao valor de mercado do imóvel.

CAPÍTULO III – DA BASE DE DADOS E FONTES DE INFORMAÇÃO DO MERCADO IMOBILIÁRIO

Art. 3º Para a realização da Avaliação Especial, poderá ser utilizada uma base de dados consistente e representativa do imóvel a ser avaliado, obtida com as seguintes informações e fontes de pesquisa:

I – os dados das transações imobiliárias efetuadas e constantes das guias do ITIV;

II – as informações constantes do cadastro imobiliário municipal;

III – as ofertas de vendas de imóveis veiculadas em sites e aplicativos especializados em ofertas e anúncios, imobiliárias, incorporadoras e outros meios onde os mesmos sejam amplamente divulgados;

IV – as informações geradas por outros órgãos da Administração Pública, agentes financeiros e seguradoras;

V – as informações e pesquisas divulgadas por órgãos de classe, associações e entidades relacionadas ao mercado imobiliário;

VI – as declarações de atividades imobiliárias prestadas pelas construtoras, incorporadoras, imobiliárias, administradoras de imóveis, leiloeiros oficiais e outras pessoas físicas ou jurídicas que atuem no mercado imobiliário;

VII – outras fontes que sejam consideradas pertinentes.

CAPÍTULO IV – DOS CRITÉRIOS TÉCNICOS DE AVALIAÇÃO

Art. 4º Todos os critérios e normas técnicas, assim como os dados utilizados na Avaliação Especial da unidade imobiliária serão explicitados em forma de Laudo de Avaliação.

§ 1º Quanto ao método de avaliação, poderá ser utilizado o que melhor se adeque à Avaliação Especial a ser realizada, considerando-se basicamente as características específicas da unidade imobiliária, a finalidade da avaliação e a disponibilidade de dados de mercado existentes sobre a mesma.

§ 2º O Laudo de Avaliação conterá as informações necessárias e suficientes para explicitar o resultado da avaliação e conterá, no mínimo, os seguintes requisitos:

a) identificação do proprietário do imóvel;

b) objetivo e especificação da avaliação;

c) identificação e caracterização do imóvel;

d) indicação dos métodos e procedimentos utilizados;

e) relato sobre a situação do mercado imobiliário;

f) resultado da avaliação.

§ 3º O Laudo de Avaliação poderá ser elaborado com base em sistema informatizado da unidade especializada da SEFAZ.

Art. 5º O Secretário Municipal da Fazenda editará ato normativo especificando os critérios e procedimentos técnicos a serem observados para cumprimento do disposto neste Regulamento.

Art. 6º Este Decreto entra em vigor na data de sua publicação.

Instrução Normativa SEFAZ/DRM Nº 19 DE 22/12/2020

- Disciplina os procedimentos do Decreto 33.400/2020, referentes às avaliações especiais e institui o Manual de Orientações Técnicas, contendo os critérios para a elaboração dos laudos de avaliação das unidades imobiliárias, na forma que indi

O Secretário Municipal da Fazenda, no uso das atribuições, de acordo com o disposto no art. 5º do Decreto nº 33.400/2020 , de 18 de dezembro de 2020,

Resolve:

Art. 1º Ficam estabelecidos os critérios técnicos com o objetivo de padronizar os procedimentos de Avaliação Especial das unidades imobiliárias e de elaboração dos respectivos laudos de avaliação no âmbito desta Secretaria Municipal da Fazenda – SEFAZ.

Parágrafo único. Quando da elaboração de avalição especial das unidades imobiliárias, caberá ao setor competente observar e cumprir as diretrizes básicas estabelecidas no presente Manual de Orientações Técnicas, que constituem os Anexos I e II desta Instrução Normativa.

Art. 2º Quando se tratar de unidades imobiliárias com a base de cálculo divergente do valor de mercado, após os procedimentos de Avaliação Especial, será aplicado o Fator de Valorização ou Desvalorização do Valor Venal – FAV, conforme previsto no art. 68 , III,§ 8º da Lei nº 7.186/2006 .

Parágrafo único. Quando se tratar de novas unidades imobiliárias a serem implantadas no Cadastro Imobiliário, através de processo de lançamento com Alvará de Habite-se, será aplicado o Fator de Valorização do Valor Venal, nos seguintes casos:

I – as unidades imobiliárias do Tipo 1 Residencial Vertical do padrão B5 ou superior, com área construída acima de 200m² (duzentos metros quadrados);

II – as unidades imobiliárias do Tipo 2 Residencial Horizontal do padrão C5 ou superior, com área construída acima de 200m² (duzentos metros quadrados);

III – as unidades imobiliárias do Tipo 3 Não Residencial Vertical do padrão A5 ou superior;

IV – as unidades imobiliárias do Tipo 4 Não Residencial Horizontal do padrão A5 ou superior;

V – as unidades imobiliárias com características construtivas singulares de empreendimentos.

Art. 3º A critério da Administração Tributária, as unidades imobiliárias com características construtivas singulares de empreendimentos poderão ser incluídas em procedimento de Avaliação Especial.

§ 1º Estão sujeitas ao procedimento de Avaliação Especial, as seguintes unidades imobiliárias com características construtivas singulares:

I – estádio e arena de futebol;

II – centro de convenções;

III – clubes sociais e recreativos;

IV – terminais e estações de transporte rodoviário, coletivo, metroviário, portuário, aeroviário, ferroviário, intermodal, marítimo, atracadouros e marinas.

§ 2º Compete à Coordenadoria de Cadastros – CCD da Secretaria Municipal da Fazenda – SEFAZ a elaboração da relação dos empreendimentos previamente selecionados para inclusão das unidades imobiliárias a que se referem os arts. 2º e 3º, em procedimento de Avaliação Especial.

Art. 4º O disposto nesta IN aplica-se, no que couber, aos serviços de avaliação de imóveis prestados por empresas credenciadas à SEFAZ, com o objetivo de verificar a sua adequação e cumprimento quanto às orientações contidas no Manual de Orientações Técnicas.

Art. 5º Esta Instrução Normativa entra em vigor na data de sua publicação.

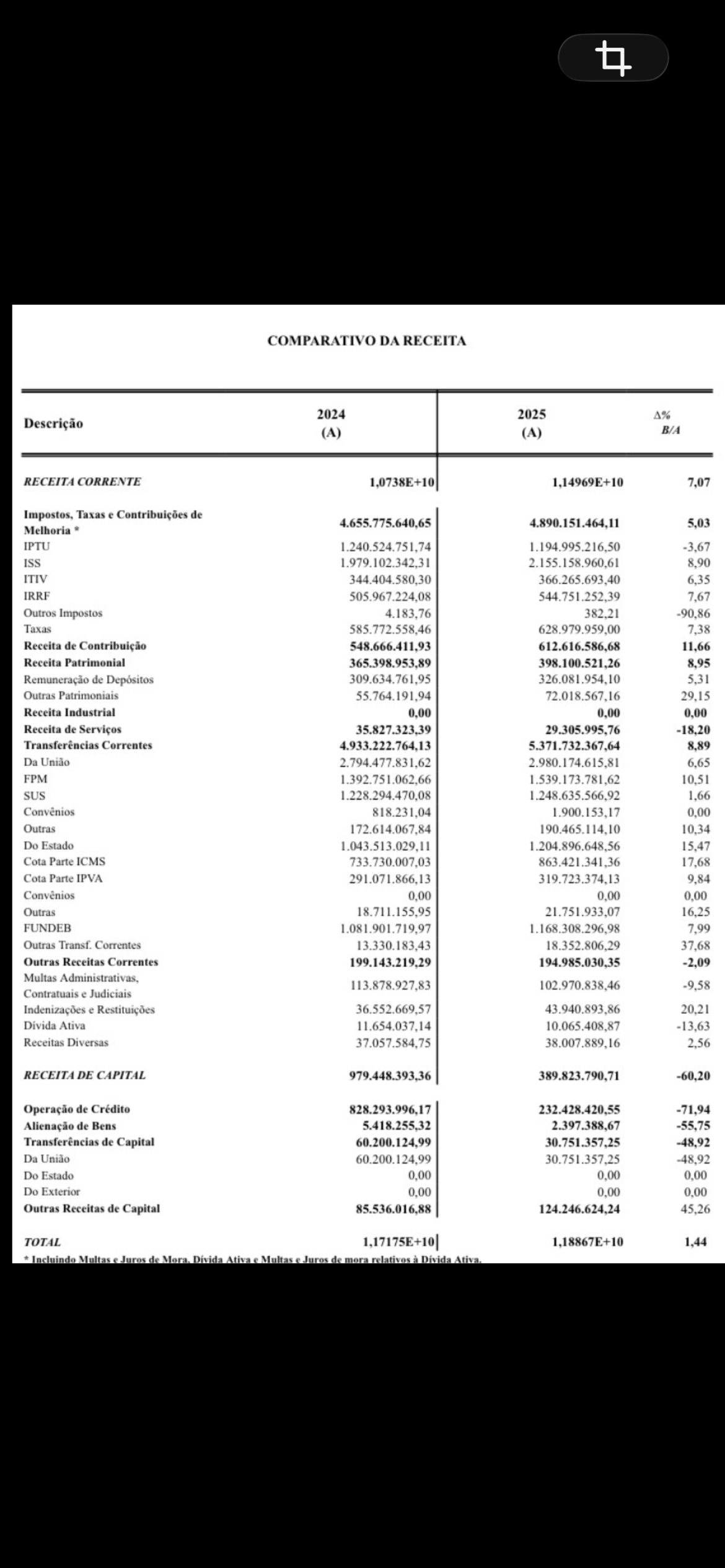

Receitas do SUS, Fundeb, FPM e outras,vindas do governo federal, e as cotas partes do ICMS e do IPVA, transferidas pelo governo do estado da Bahia para o Município de Salvador em 2025, além dos empréstimos contraídos nos últimos dois anos de mais de um bilhão de reais, permitiram que a primeira capital do país sobrevivesse no exercício de 2025.

O gráfico abaixo demonstra que as transferências da União e do Estado da Bahia de R$ 5.371.732.367,64 (cinco bilhões, trezentos e setenta e um milhões, setecentos e trinta e dois mil, trezentos e sessenta e sete reais e sessenta e quatro centavos) suplantaram a arrecadação dos tributos municipais, comprovando, assim, que a cidade depende dos recursos repassados pelos governos federal e estadual para se manter.

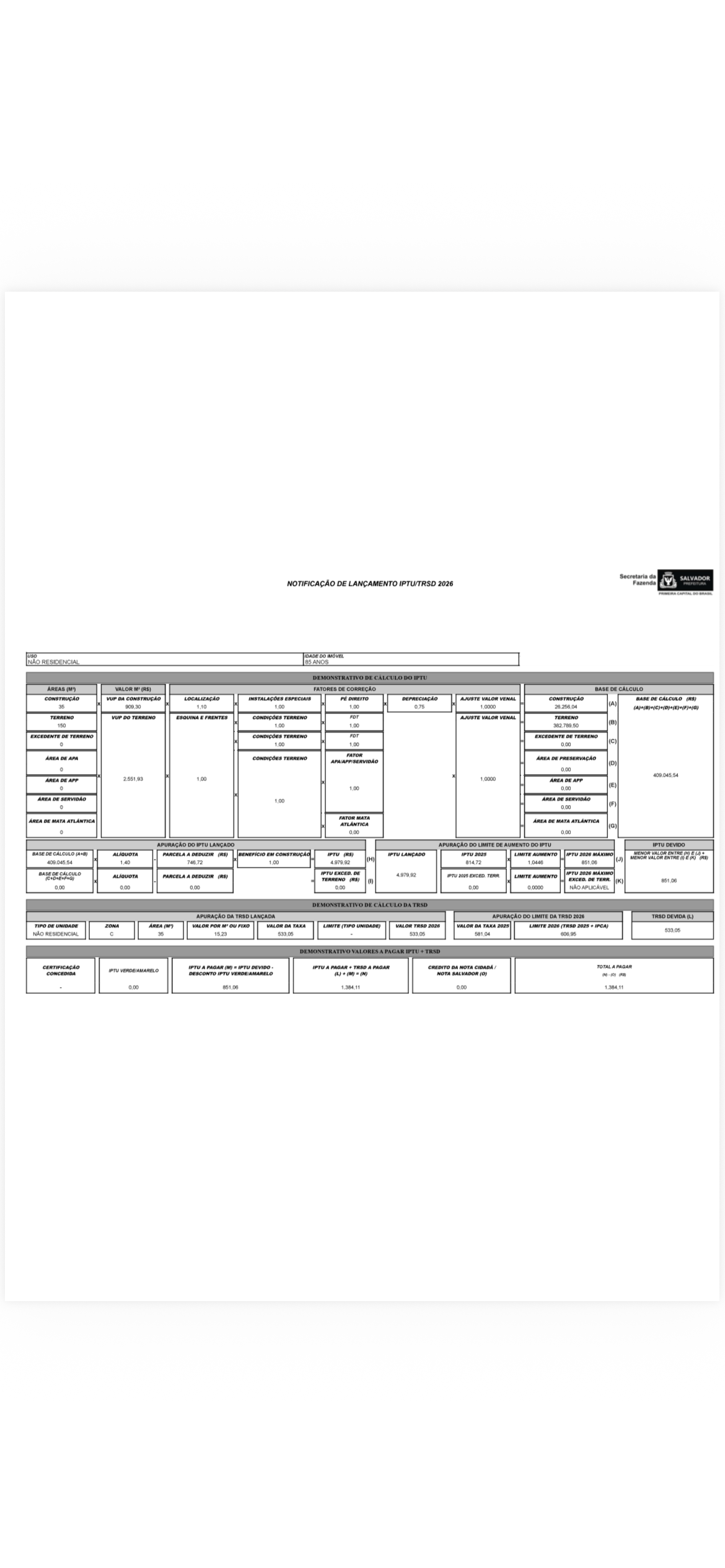

Vários contribuintes de Salvador residentes em casas foram surpreendidos com o IPTU de 2026 dobrado ou triplicado em relação a 2025. Uma das razões é que a Secretaria Municipal da Fazenda (SEFAZ) alterou o uso dos imóveis de residencial para comercial, sem contudo, comunicar previamente aos proprietários. Se em algum tempo o imóvel teve indício de destinação comercial a alteração pode ter sido feita para majorar a alíquota do IPTU. Um mero cruzamento de dados do cadastro imobiliário com o cadastro de atividades, sem parametrizações bem definidas, não é suficiente para determinar a existência de ponto comercial, mesmo porque a LEI N° 4.907/94 autoriza que Microempresas e Empresas de Pequeno Porte funcionem nas residências de seus titulares. E esse mesmo diploma legal, no artigo 4o determina que os imóveis ocupados pelas Microempresas ou Empresas de Pequeno porte serão considerados residenciais para efeito de lançamento e cobrança de Imposto sobre a Propriedade Predial e Territorial Urbana – IPTU, enquanto preencherem os dispositivos da legislação.

Há situações de aumentos estratosféricos.

Nesse caso concreto, anexado abaixo, e analisado pelo Núcleo de Estudos Tributários (NET), a alíquota do imóvel é majorada de 0,8 para 1.4% e, segundo relatado pelo contribuinte, não houve qualquer modificação no imóvel que ensejasse tal alteração, por se tratar efetivamente de residência.

O valor do IPTU 2025 desse imóvel foi de R$ 71,94 e em 2026 subiu para R$ 851,06, uma majoração de 1.083%. Já a TRSD 2026 aumentou 120,67%, saiu de R$ 241,55 em 2025 para R$ 533,05 esse ano.

Seria prudente, assim, avaliar e checar o boleto do IPTU 2026 ou a Notificação de Lançamento 2026, comparar os valores com os do ano anterior, a fim de confirmar ou não o reajuste de 4,46%. Verificar, ainda, o padrão construtivo e a destinação do imóvel dispostos no boleto.

Em caso de erro, o contribuinte tem até a data de vencimento do tributo para promover a impugnação do IPTU 2026 por erro nos dados cadastrais.

Alguns contribuintes de Salvador foram surpreendidos com um aumento no valor do IPTU 2026 muito superior ao índice inflacionário de 4,46% ,divulgado pela Secretaria Municipal da Fazenda.

A majoração acima da atualização monetária anual deveu-se à mudança no padrão construtivo de alguns imóveis na cidade, promovidas de ofício pelo ente tributante, após revisão. Imóveis localizados no Alto do Itaigara, Horto Florestal, Pituba, Ladeira da Barra, Candeal, Brotas, Avenida Tancredo Neves, especialmente, no Centro Empresarial Iguatemi e no Salvador Business, torre Europa e torre América, estão entre os contemplados com até 50% de aumento em relação a anos anteriores.

Os critérios para o enquadramento dos padrões construtivos das unidades imobiliárias são: os materiais e acabamentos empregados na fachada principal, as características estruturais e os equipamentos especiais que servem a unidade imobiliária.

Os atributos para a classificação do padrão de construção estão previstos no anexo XV da Lei 7.186/06.

Como conferir o padrão construtivo do seu imóvel?

Uma vez somados os atributos do seu imóvel, você confere no anexo XVI o enquadramento dos padrões, de acordo com a pontuação encontrada no anexo XV. ( exemplo: A3, B5, C6).

Com o padrão construtivo encontrado, o mesmo que aparece no seu boleto, você segue para a última tabela, o anexo II da Lei 9.304/2017 que identifica o VUP de construção de cada padrão, e terá que ser corrigido monetariamente, de acordo com o IPCA até o exercício que você deseja calcular o IPTU, no caso, o ano de 2026.

O padrão construtivo não pode ser alterado sem fundamentação legal e num patamar acima da inflação determinada por lei como o limite para qualquer majoração. As características do imóvel, portanto, devem ser checadas e em caso de discordância do padrão construtivo atribuído, a impugnação do lançamento do IPTU 2026 deve ser feita até a data de vencimento do tributo.

(HSA)

Imóveis com mais de dez anos de construção, em Salvador, têm possibilidade de abatimento no Imposto Predial e Territorial Urbano (IPTU) pela idade do empreendimento. O Código Tributário e de Rendas do Município autoriza a aplicação de fatores de desvalorização pelo tempo de construção, com desconto limitado a 25%. Segundo o Núcleo de Estudos Tributários (NET), contribuintes podem verificar no demonstrativo de cálculpo campo da depreciação da construção,observando fator de correção, que pode gerar abatimento de até 25% para imóveis com mais de 36 anos.