Na calada da noite, por 59 votos favoráveis e 21 contra, o Senado deu mais um passo rumo à aprovação do fim das férias, do 13º salário, aumento da idade para aposentadoria, congelamento de salários por 20 anos, privatizações de empresas públicas e troca do nome do Brasil de República Federativa do Brasil para “República Golpista das Propinas do Brasil”.

O país soube no último final de semana que o interino Michel Temer (PMDB) e seu séquito de ministros provisórios foram delatados por receber propina da Odebrecht. Eles embolsaram, juntos, R$ 33 milhões de dinheiro sujo, segundo procuradores da Lava Jato.

Volto ao golpe desta madrugada. Evidentemente que esse resultado não é definitivo. Já era esperado nessa etapa. Os trabalhadores e o povo brasileiro ainda podem reagir e os senadores podem mudar o voto, como naquela votação dos destaques cujo placar foi 58 votos a 22.

Não é o afastamento de Dilma Rousseff que está em jogo, como foi dito aqui ontem. São os direitos sociais e a CLT — as leis protetivas dos trabalhadores — que correm risco de serem revogadas. Por isso a necessidade de afastar a presidente mesmo sem crime de responsabilidade.

Muita água ainda vai rolar debaixo dessa ponte até o início do julgamento do mérito, pelo mesmo Senado, até o fim deste mês. Tem senador que não quis revelar sua posição na votação desta madrugada, que, no juízo final, pode mudar…

Caso fique tudo como está, se consolide a cassação de Dilma, os movimentos sociais e sindicais que preparem o lombo para encarar a Lei Antiterror. O interino Michel Temer não se fará de rogado para utilizar dessa ferramenta antidemocrática visando a retirada de direitos sociais e trabalhista. Ele já deu mostras na Olimpíada quando censurou manifestações contra o golpe nas arenas dos jogos no Rio.

Paralelamente a perdas de direitos políticos, sociais e trabalhistas, se içado à condição de titular, Temer não titubeará para cassar partidos e criminalizar ainda mais a oposição para consolidar o golpe de Estado — contra os trabalhadores e o povo brasileiro.

Esmael Moraes

Fonte: Brasil 247

O Tribunal Regional Federal da 3ª Região (SP-MS) é o responsável pela condenação da juíza federal Maria Cristina de Luca Barongeno a seis anos e oito meses de prisão e multa, além da perda do cargo.

De acordo com a denúncia apresentada pelo Ministério Público Federal, a juíza agia em conluio com advogados e proferia sentenças que favoreciam empresas com dívidas milionárias junto à Previdência Social e ao fisco.

Uma das empresas beneficiadas pelas decisões foi a Friboi. O advogado Joaquim Barongeno, pai da magistrada, prestava serviços ao grupo.

A juíza ainda pode recorrer, todavia o ineditismo da decisão representa algo extremamente positivo para que o país possa realmente viver novos tempos, sem qualquer tipo de proteção a falcatruas.

Um dos grandes males do Poder Judiciário no Brasil é o corporativismo.

A dura pena ora aplicada representa um início de mudança nesta questão.

Amanda Acosta

O Sinduscon-SP conseguiu decisão do Tribunal de Justiça do Estado de São Paulo (TJ-SP) que libera 23 construtoras associadas de ter que comprovar o pagamento do Imposto sobre Serviços (ISS) para obter o Habite-se na capital paulista — documento emitido pela Prefeitura na conclusão da obra, garantindo que foram respeitadas todas as condições de engenharia e segurança.

Os desembargadores da 13ª Câmara de Direito Público do TJ-SP ainda determinaram a apreciação pelo Órgão Especial da Corte, que poderá estender os efeitos da decisão para todas as construtoras do Estado. Cabe recurso.

Segundo o coordenador do Conselho Jurídico do Sinduscon-SP, Alexandre Tadeu Navarro, o impacto financeiro da decisão é importante principalmente para as empresas de grande porte, que usam mais tecnologia e menos serviços nas obras. “Não é que essas empresas não querem pagar ISS, mas não querem pagar um valor indevido”, afirma. A alíquota do imposto para as construtoras na capital paulista é de 5%.

Segundo Navarro, a Prefeitura paulistana calcula o ISS com base em parâmetros de engenharia que não existem há mais de 30 anos. “Numa obra de alta tecnologia, a diferença entre o ISS cobrado e o que deveria ser pago pode ser de mais de 50%. Assim, quanto mais a empresa investe em tecnologia, mais é onerada”, diz o consultor.

Por exemplo, hoje há obras em que a construtora compra o banheiro pronto, que simplesmente é acoplado, assim como as paredes de dry wall. “Nos prédios comerciais com fachadas de vidro e metal, por exemplo, há menos serviço do que naqueles feitos com tijolos (alvenaria)”, afirma Navarro.

Outro impacto financeiro, algumas vezes repassado no preço do imóvel, é o dos juros cobrados pelo banco durante o período em que a construtora espera pelo Habite-se para repassar o imóvel para os compradores. Esse intervalo, nas grandes obras, pode demorar até 180 dias, segundo o consultor. “A máfia do ISS só foi possível existir por conta dessa vinculação entre ISS e Habite-se, o que mostra que além de ilegal isso confere a funcionários um poder desmedido”, diz.

Decisão

Segundo o desembargador relator Borelli Thomaz diz na decisão, o artigo 83, da Lei Municipal nº 6.989, de 1966, não atende princípios constitucionais. “Resulta claro ser inconstitucional essa verdadeira sanção, por implicar indevida restrição aos direitos fundamentais de propriedade (artigo 5°, inciso XXII, CF) e de liberdade”, afirmou na decisão.

No processo, o Sinduscon-SP alegou que a norma é ilegal. “O Habite-se verifica a habitabilidade da obra. Vincular isso com questão tributária é uma forma indireta de exigir o tributo, o que viola o Código Tributário Nacional (CTN) e d Constituição Federal”, argumenta Navarro. Segundo ele, apesar de caber recurso, é difícil a reversão da decisão. “O objetivo final do sindicato é obrigar a Prefeitura a mudar a lei”, diz.

Procurada, a Procuradoria-Geral do Município (PGM) disse que não vai se manifestar a respeito.

(Fonte: Valor Econômico)

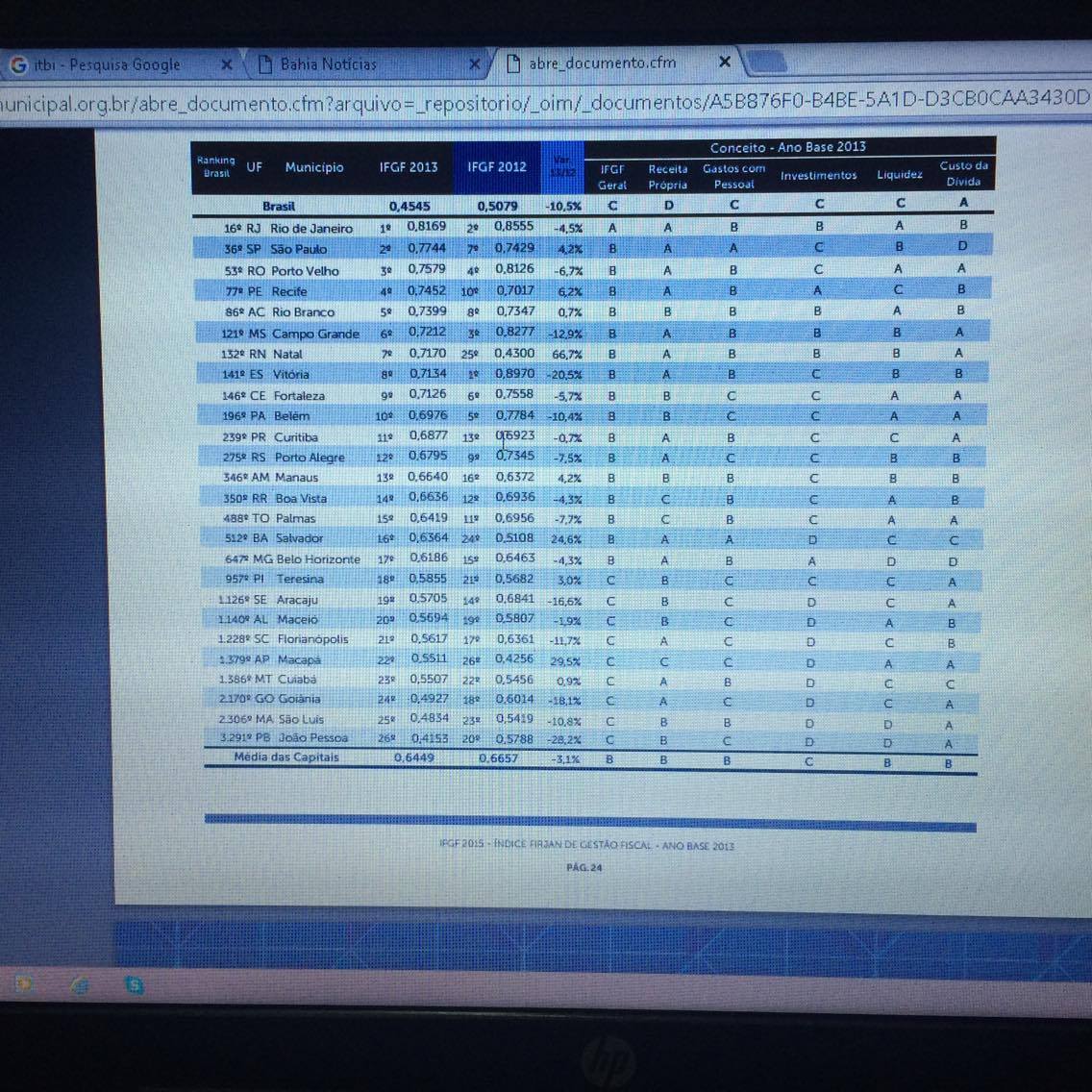

O Índice Firjan de Desenvolvimento Municipal – IFDM avalia as condições de Educação, Saúde, Emprego e Renda de todos os municípios brasileiros. A edição desse trabalho divulgada na semana passada, baseada em dados oficiais de 2013, demonstrou que embora tenha havido melhora em alguns indicadores que compõem o Índice Firjan de Gestão Fiscal (IFGF), as Prefeituras precisam estar mais atentas à Receita Própria, aos Gastos com Pessoal, aos Investimentos, à Liquidez e ao Custo da Dívida.

Das cidades baianas 88,2% têm nível de desenvolvimento fraco ou regular, mostrando que a Bahia permanece sem qualquer município com alto desenvolvimento e que figura entre os resultados mais baixos do país. A cidade de Guanambi passou da sexta para a primeira colocação do estado, seguida de Lauro de Freitas que manteve sua posição devido, sobretudo, ao avanço no campo da Educação. É importante destacar o aumento de 14,8% no índice geral registrado por Brumado, que subiu 22 posições.

A cidade do Salvador que ocupa a 512ª colocação no ranking brasileiro, segundo o estudo, foi destaque no quesito aumento de receita própria, fato que motivou uma expressiva melhora no índice IFGF. Entretanto tal incremento não refletiu na área de investimentos que apresenta uma gestão considerada crítica com resultados muito baixos, sendo-lhe atribuída o conceito D. De maneira parecida, os índices de liquidez e custo da dívida revelam que a gestão municipal soteropolitana se encontra em dificuldade.

Segundo o relatório da Firjan, página 24, cinco capitais conquistaram uma posição no seleto rol dos 100 maiores IFGFs. Na 1ª colocação, a cidade do Rio de Janeiro foi a única capital a obter excelência na gestão fiscal, principalmente por conta do enorme incremento na área de investimentos. Na 2ª posição, São Paulo, que demonstrou avanço no IFGF Custo da Dívida, mesmo estando com o nível ainda baixo. Porto Velho, Recife e Rio Branco completaram o restrito grupo de capitais nas primeiras posições do ranking brasileiro do IFGF.

Salvador obteve IFGF Geral B, em decorrência do baixo gasto com pessoal e do aumento na arrecadação de tributos. O orçamento municipal tem uma margem folgada para gastar mais com a folha de pessoal. O crescimento da receita própria, tendo como base o ano de 2013 no início da atual gestão, talvez tenha decorrido das medidas adotadas, quando parcelamentos de tributos foram suprimidos e compensações tributárias suspensas, obrigando o ingresso imediato dos recursos em cofres públicos, já que as leis da Reforma Tributária ainda não estavam em vigor. Verifica-se, assim, da análise do levantamento que na primeira capital do país arrecadou-se bem, mas investiu-se pouco.

Karla Borges

(Publicado no Site Bahia Notícias 09/08/16)

O Índice Firjan de Desenvolvimento Municipal – IFDM foi criado pelo próprio sistema da Federação das Indústrias do Rio de Janeiro para acompanhar o desenvolvimento socioeconômico do país. O IFDM avalia as condições de Educação, Saúde, Emprego e Renda de todos os municípios brasileiros. A sua nova edição divulgada na semana passada baseia-se em dados oficiais de 2013, permitindo comparações com outros períodos e promovendo projeções sobre a evolução do desenvolvimento das gestões municipais.

A metodologia utilizada possibilita identificar se a melhoria ocorrida em determinado município pode ser atribuída ao implemento de ações específicas ou se uma eventual queda decorre do momento econômico do país. São cinco os indicadores que compõem o Índice Firjan de Gestão Fiscal – IFGF: Receita Própria, Gastos com Pessoal, Investimentos, Liquidez e Custo da Dívida. O índice varia de 0 a 1 ponto para classificar o nível de cada localidade em quatro categorias: baixo (de 0 a 0,4), regular (0,4 a 0,6), moderado (de 0,6 a 0,8) e alto (0,8 a 1). Desta forma, quanto mais próximo de 1, maior o desenvolvimento da localidade.

O IFGF Receita Própria mede o total de receitas geradas pelo município. O IFGF Gastos com Pessoal representa quanto os municípios gastam com pagamento de pessoal, em relação ao total da receita corrente líquida (RCL). IFGF Investimentos acompanha quanto a cidade está investindo em relação ao que recebe. IFGF Liquidez verifica se as prefeituras estão deixando em caixa recursos suficientes para honrar suas obrigações de curto prazo. IFGF Custo da Dívida refere-se às despesas de juros e amortizações, avaliando o comprometimento do orçamento com o pagamento de dívidas contraídas em exercícios anteriores.

A cidade do Salvador que ocupa a 512ª colocação no ranking brasileiro, segundo o estudo, foi destaque no quesito aumento de receita própria (nota A), fato que motivou uma expressiva melhora no índice IFGF. Entretanto tal incremento não refletiu na área de investimentos que apresenta uma gestão considerada crítica com resultados inferiores a 0,4, sendo-lhe atribuída o conceito D. De maneira parecida, os índices de liquidez e custo da dívida revelam que a gestão municipal soteropolitana se encontra em dificuldade (nota C).

Segundo o relatório da Firjan, página 24, que pode ser acessado através do link http://www.oim.tmunicipal.org.br/abre_documento.cfm?arquivo=_repositorio/_oim/_documentos/A5B876F0-B4BE-5A1D-D3CB0CAA3430D33030062015062143.pdf&i=2980, cinco capitais conquistaram uma posição no seleto rol dos 100 maiores IFGFs. Na 1ª colocação, a cidade do Rio de Janeiro foi a única capital a obter excelência na gestão fiscal (conceito A no IFGF), principalmente por conta do enorme incremento na área de investimentos. Na 2ª posição, São Paulo, que demonstrou avanço no IFGF Custo da Dívida, mesmo estando com o nível ainda baixo. Porto Velho, Recife e Rio Branco completaram o restrito grupo de capitais nas primeiras posições do ranking brasileiro do IFGF.

Salvador obteve IFGF Geral B, em decorrência do baixo gasto com pessoal e do aumento na arrecadação de tributos. O orçamento municipal tem uma margem folgada para gastar mais com a folha de pessoal. O crescimento da receita própria, tendo como base o ano de 2013 no início da atual gestão, talvez tenha decorrido das medidas adotadas, quando parcelamentos de tributos foram suprimidos e compensações tributárias suspensas, obrigando o ingresso imediato dos recursos em cofres públicos, já que as leis da Reforma Tributária ainda não estavam vigorando. Verifica-se, assim, da análise do presente levantamento que na primeira capital do país arrecadou-se bem, mas investiu-se pouco.

Karla Borges

(Publicado em 08/08/16 no Jornal Tribuna da Bahia e no Site Política Livre)

A presidente do Tribunal de Justiça da Bahia (TJ-BA), desembargadora Maria do Socorro, acolheu o recurso da Prefeitura de Salvador e suspendeu a liminar que obriga o município a matricular crianças nas creches de Pernambués. Em primeira instância, a Justiça determinou que a municipalidade efetuasse a matricula dos menores em creche integrante da rede pública ou conveniada a Prefeitura de Salvador, próximo a suas residências, no prazo de 72h, sob pena de multa diária de R$ 1 mil (clique aqui e saiba mais). A Procuradoria Geral do Município, no recurso, afirmou que os autores da ação, representados pela Defensoria Pública da Bahia (DP-BA), não foram contemplados no sorteio, mas que figuram em lista de espera. A Procuradoria diz que “Pernambués tem alta densidade demográfica, é intensamente urbanizado e sem espaços adequados disponíveis para a implantação de novas unidades de ensino”, e que, a “a dificuldade é tanta que nem mesmo instituições de ensino particulares se apresentam para celebração de convênios com o Município”. Os autores das ações pedem vagas no Centro Municipal de Educação Infantil Nossa Luta. O centro tem capacidade para atender 124 alunos. A Procuradoria diz que o espaço é reduzido e que não comporta ampliação do número de crianças, sob pena de comprometer a proposta pedagógica preconizada pelo Conselho Nacional de Educação. Diz também que a unidade será reconstruída para oferecer novas vagas e, no período, alternativamente, serão instalados contêineres no próprio terreno que servirão de salas de aula provisórias. Também diz que, até o final deste ano, vai universalizar o acesso à pré-escola para crianças de 4 e 5 anos e ampliar o número de vagas em creches. Por fim, nos argumentos, a Prefeitura de Salvador diz que não “há irregularidade na conduta da Administração de oferecer outras instituições de ensino como alternativa quando não há vagas naquela pretendida pela família da criança” e que a decisão judicial contraria os princípios da impessoalidade, isonomia, e a supremacia do interesse público. Na decisão, a presidente do TJ diz que a decisão questionada fere a ordem pública e o trabalho da Secretaria Municipal de Educação de organizar a fila de espera por vaga nas creches públicas e que a multa gera um prejuízo aos cofres públicos de R$ 54 mil. A Defensoria Pública investiga a falta de vagas nas creches de Salvador (clique aqui e saiba mais). A Prefeitura de Salvador chegou a admitir que precisa ampliar as vagas em Pernambués (clique aqui e saiba mais).

Fonte: Bahia Notícias

Fonte: Página 26 http://www.oim.tmunicipal.org.br/abre_documento.cfm?arquivo=_repositorio/_oim/_documentos/A5B876F0-B4BE-5A1D-D3CB0CAA3430D33030062015062143.pdf&i=2980

O Índice FIRJAN de Desenvolvimento Municipal (IFDM) 2015 revela que 88,2% das cidades baianas têm nível de desenvolvimento baixo ou regular. O estudo mostra que a Bahia permanece sem qualquer cidade com alto desenvolvimento e que figura entre os resultados mais baixos do país: entre os 500 piores resultados, 178 são do estado; entre os 100 resultados mais baixos, 41 são de municípios baianos.

Criado pelo Sistema FIRJAN (Federação das Indústrias do Estado do Rio de Janeiro) para acompanhar o desenvolvimento socioeconômico do país, o IFDM avalia as condições de Educação, Saúde, Emprego e Renda de todos os municípios brasileiros. Em sua nova edição – com base em dados oficiais de 2013, últimos disponíveis – o estudo traz comparações com outros anos da série histórica, iniciada em 2005, e projeções sobre a evolução do desenvolvimento por conta da deterioração do cenário econômico.

O índice varia de 0 (mínimo) a 1 ponto (máximo) para classificar o nível de cada cidade em quatro categorias: desenvolvimento baixo (de 0 a 0,4), regular (0,4001 a 0,6), moderado (de 0,6001 a 0,8) e alto (0,8001 a 1). Foram avaliados 5.517 municípios, que abrigam 99,8% da população. Ficaram fora do índice cinco cidades criadas recentemente, que ainda não possuem dados suficientes para análise, e 48 que não declararam ou possuem informações inconsistentes.

Guanambi ocupa a primeira posição no ranking estadual, com 0,7435 ponto, seguida de Lauro de Freitas (0,7430), Mata de São João (0,7418), Santo Antônio de Jesus (0,7380), Luís Eduardo Magalhães (0,7328), Brumado (0,7289), Camaçari (0,7179), Salvador (0,7160), Porto Seguro (0,6985) e Simões Filho (0,6905), que está na 10ª colocação. O estudo destaca que todas as cidades do Top 10 evoluíram no IFDM Educação.

A cidade de Guanambi saltou da sexta para a primeira colocação do estado ao apresentar evolução nas três vertentes. Na segunda posição, o município de Lauro de Freitas manteve sua colocação devido, sobretudo, ao avanço na vertente Educação. Vale destacar o aumento de 14,8% no índice geral registrado por Brumado, que subiu 22 posições no ranking e passou a integrar o Top 10 estadual nesta edição, fruto de avanços superiores a 10% nas três áreas avaliadas.

Entre as vertentes de desenvolvimento do IFDM, Saúde é a única em que cidades baianas apresentaram alto desenvolvimento: os municípios de Catu, Guanambi, Piriá, Pojuca e Salinas de Margarida, que representam 1,2% do total, atingiram a excelência na atenção básica de saúde. Em contrapartida, 89 (21,3%) cidades apresentaram baixo desenvolvimento, o que evidencia a discrepância entre municípios do estado dos serviços de saúde oferecidos à população.

Na Bahia, a vertente Educação foi a que registrou maior avanço frente à medição anterior: 88% das cidades (367) tiveram variação positiva. No IFDM Emprego & Renda, os municípios baianos se concentraram principalmente nas classificações mais baixas: 220 cidades (53,0% do total) apresentaram baixo grau de desenvolvimento e 165 (39,8%) desenvolvimento regular.

Nas últimas colocações, estão as cidades de Cansanção (0,3855), Piritiba (0,3846), Ubatã (0,3831), Santa Luzia (0,3816), Nova Canaã (0,3814), Arataca (0,3792), Morpará (0,3783), Irajuba (0,3733), Caatiba (0,3645) e Gongogi (0,3628), que está na última posição no ranking estadual. Desse grupo, os municípios de Cansanção, Ubatã, Morpará, Irajuba, Caatiba e Gongogi registraram desempenhos muito baixos nas três vertentes analisadas e figuraram entre os 500 menores resultados do Brasil nos IFDMs de cada uma das áreas.

O estado da Bahia tem 417 municípios, mas nesta edição, devido à ausência ou inconsistência de dados, duas ficaram de fora do ranking do IFDM. São elas: Igaporã e Jussara.

Fonte: http://www.firjan.com.br/ifdm/destaques/estados/ifdm-2015-ba-88-das-cidades-baianas-tem-nivel-de-desenvolvimento-baixo-ou-regular.htm

| A Comissão de Finanças e Tributação da Câmara dos Deputados aprovou proposta que inclui como requisito essencial da responsabilidade na gestão fiscal a revisão, no mínimo a cada quatro anos, das bases de cálculo do Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU).

Na prática, o município que descumprir a norma estará impossibilitado de receber transferências voluntárias. Atualmente, a Lei de Responsabilidade Fiscal (LRF, Lei Complementar 101/00) estabelece como requisitos essenciais a instituição, previsão e efetiva arrecadação de todos os tributos da competência constitucional do ente da Federação. O texto aprovado é um substitutivo do deputado Hildo Rocha (PMDB-MA) ao Projeto de Lei Transparência Para Rocha, deixar que a revisão da Planta Genérica de Valores (PGV) ocorra apenas quando as autoridades locais desejarem permite a corrosão da base tributável. “A obrigação de revisão periódica da base de cálculo do IPTU possui íntima conexão com a transparência e a eficiência fiscal municipal. Uma PGV atualizada permite a utilização adequada da progressividade de alíquotas de IPTU.” A PGV é uma representação cartográfica da área urbana, que fornece dados para a apuração do valor venal dos imóveis e, consequentemente, ao cálculo do IPTU e do ITBI – que possuem essa mesma base de cálculo. Rocha considerou que a proibição em receber transferências voluntárias funcionará como um estímulo para que os 94% dos municípios que cobram o IPTU mantenham as bases de cálculo atualizadas. Para o deputado Vicente Candido (PT-SP), a proposta é uma grande contribuição do Congresso aos prefeitos. “Esse projeto dá guarida aos prefeitos a aprender a fazer receita própria”, declarou. Atualização monetária O relator retirou a atualização monetária dos valores das bases de cálculo do IPTU e do ITBI como requisito da responsabilidade fiscal, como previa o projeto original. Segundo ele, a atualização poderá continuar sendo feita, apenas não deve se tornar obrigatória. “A atualização da Planta Genérica de Valores busca alinhar à realidade os valores imobiliários registrados, tendo em conta a mutação de aspectos sociais, urbanísticos e econômicos. Ela não se confunde com a simples atualização monetária dos valores registrados”, afirmou Rocha. O projeto também permite que seja fixado limite máximo para revisão ou atualização da base de cálculo pelo município ou pelo DF, por até quatro exercícios financeiros sem o corte das transferências voluntárias. ITBI Depois de discussão com outros membros da comissão, Rocha apresentou uma complementação de voto ao seu substitutivo para incluir previsão no Código Tributário Nacional (CTN, Lei 5.1722/66) de que a base de cálculo do ITBI não seja inferior ao previsto na PGV ou documento equivalente usado para lançamento do IPTU. “Acho que isso seria uma trave importante”, afirmou o deputado João Gualberto (PSDB-BA), que sugeriu incluir o limite mínimo da base de cálculo. Tramitação A proposta ainda será analisada pela Comissão de Constituição e Justiça e de Cidadania, antes de seguir para o Plenário. |

|

| Fonte: Agência Câmara Notícias | |

| Última atualização: 28/07/2016 às 08:55:45 |

O fato de o contribuinte não receber o carnê do IPTU não é justificativa parar não pagar o tributo, pois ele sabe que deve fazer o pagamento e em qual época deve fazê-lo. Com esse entendimento, a 1ª Câmara de Direito Público do Tribunal de Justiça de Santa Catarina, por unanimidade, concedeu pedido feito pela prefeitura de Mafra (SC) para receber os valores devidos por um contribuinte entre 2007 e 2012.

A ação foi movida pela prefeitura porque a dona de um imóvel na cidade não pagou IPTU alegando que não recebeu o carnê de cobrança. Em primeiro grau, o pedido da prefeitura foi negado. O juiz argumentou que a Súmula 397 do Superior Tribunal de Justiça é clara sobre o envio dos boletos para pagamento. “E, devidamente intimado para comprovar a notificação e o envio do carnê, nos termos do artigo 1° da Portaria 144/2015, o credor informou a impossibilidade de fazê-lo, ao passo que não encontrou os documentos em seus arquivos.”

Mas, em recurso ao TJ-SC, a decisão foi reformada. O relator do caso, desembargador Luiz Fernando Boller, afirmou que não há como justificar a falta de pagamento do imposto alegando o não recebimento da cobrança, pois o tributo é pago anualmente sempre no mesmo período. “Tratando-se de tributo lançado de ofício anualmente, com base nos dados cadastrais dos contribuintes, é desnecessário o prévio processo administrativo, não havendo que se exigir, assim, a comprovação de notificação da parte executada para o ajuizamento da execução fiscal”, escreveu em seu voto.

Destacou ainda que sempre é feita divulgação nos meios de comunicação sobre a necessidade de se pagar tal imposto. “De modo que, gozando a Certidão de Dívida Ativa da presunção de certeza e liquidez, não elidida por prova em sentido contrário, e, demais disso, inexistindo prejuízo à apelada, que nem sequer foi citada nos autos, impositiva é a desconstituição da sentença que extinguiu o feito, devendo os autos retornar à origem para retomada do trâmite processual.”

Clique aqui para ler o voto do relator.

Apelação Cível 0001960-39.2011.8.24.0041

Fonte: Conjur