A publicação de mais um artigo de Karla Borges do Núcleo de Estudos Tributários – NET é destaque no site tributario.com no dia de hoje!

Embora a proposta de reforma tributária (PEC) tenha sido direcionada à tributação sobre o consumo, houve no artigo 156, parágrafo 1º, a inclusão do inciso III, permitindo que o Imposto sobre a Propriedade Predial e Territorial Urbana – IPTU tenha sua base de cálculo atualizada pelo Poder Executivo, conforme critérios estabelecidos em lei municipal. Trata-se de um antigo pleito das capitais brasileiras em virtude da exigência legal de envio ao Poder Legislativo de projeto de lei para promover ajustes no valor venal dos imóveis. Desta forma, não haverá mais necessidade de lei para que as administrações tributárias possam aumentar a base de cálculo do imposto, podendo fazê-lo através de mero decreto.

A Súmula 160 do Superior Tribunal de Justiça (STJ) perderá a eficácia, uma vez que ela proibia o município de atualizar o IPTU por decreto em percentual superior ao índice oficial de correção monetária. Para que houvesse majoração do IPTU superior a atualização monetária, era exigida a aprovação de uma lei pelo poder legislativo local, justificando a majoração. Ora, se a PEC permite a atualização da base de cálculo que é o valor venal do imóvel, isso significa, que, por extensão, o valor do imposto também poderá ser aumentado, ao incidir a alíquota sobre um valor venal maior, determinado pelo Poder Executivo sem apreciação da Câmara de Vereadores.

É importante destacar que as limitações do poder de tributar, previstas na Constituição Federal permanecem. O IPTU só pode ser instituído por lei (princípio da legalidade); não pode ser concedido tratamento desigual entre contribuintes que se encontrem em situação equivalente (princípio da isonomia); o tributo não pode ser utilizado com efeito de confisco (princípio da vedação ao confisco); o tributo não pode ser cobrado em relação a fatos geradores ocorridos antes do início da vigência da lei que os houver instituído ou aumentado (princípio da irretroatividade tributária); o tributo não pode ser cobrado no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou (princípio da anterioridade).

A Carta Magna, todavia, já prevê no artigo 150, III, c, parágrafo primeiro, que para a fixação da base de cálculo do IPTU não se aplica o princípio da anterioridade nonagesimal, ou seja, não veda a cobrança do tributo antes de decorridos noventa dias da data em que haja sido publicada a lei que os instituiu ou aumentou, permanecendo, assim, a possibilidade de o valor venal do imóvel ser alterado/majorado até 31 de dezembro de um ano para valer no exercício seguinte. Só que agora essa determinação da base de cálculo não precisa mais de lei em sentido formal, apenas um ato do poder executivo.

A condição da obediência aos critérios estabelecidos em lei municipal prevista na PEC diminuiu o impacto da nova regra de tributação do IPTU, afinal, ainda que um decreto do poder executivo possa atualizar a base de cálculo do IPTU de uma cidade, os demais elementos que compõem a exação precisam estar devidamente tipificados na lei e não podem sofrer nenhuma modificação que não seja por norma legal. Os contribuintes devem estar atentos ao cálculo do imposto, checando se o valor venal é compatível com o valor de mercado determinado pela municipalidade, se a alíquota atribuída está correta, assim como o padrão construtivo e demais fatores de correção que possam alterar o valor do tributo, pois, havendo discordâncias, poderão ser contestadas.

Karla Borges

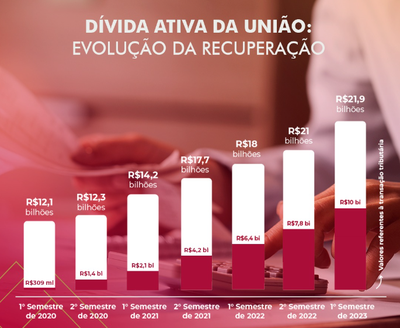

Valor foi 21% superior ao obtido no mesmo período do ano anterior; do total, R$ 10 bilhões são resultado de acordos de transação

A Procuradoria-Geral da Fazenda Nacional (PGFN) recuperou R$ 21,9 bilhões inscritos em dívida ativa no primeiro semestre, encerrado em 30 de junho. O valor foi 21% superior ao obtido no mesmo período do ano anterior.

Desse total, R$ 10 bilhões são resultado de acordos de transação tributária. Essa estratégia de cobrança representou quase a metade (45%) do total arrecadado pela PGFN, no semestre, e explica o crescimento expressivo da arrecadação em relação ao primeiro semestre do ano passado.

Regularidade fiscal

A transação tributária soluciona passivos de difícil recuperação e beneficia tanto o governo quanto os contribuintes. Os dados da PGFN mostram que desde o início do programa de transação, em 2020, já foram regularizados mais de R$ 466,6 bilhões em dívidas. O estoque atual da dívida ativa da União é de R$ 2,7 trilhões.

A transação tributária se consolidou, ao longo dos três últimos anos, como importante política pública de regularização fiscal. Prevista há anos no Código Tributário, a transação tributária foi autorizada pela Lei nº 13.988/2020.

O valor de créditos da União recuperados pela PGFN é o que de fato entra no caixa do Tesouro Nacional, com efeito direto sobre o resultado primário. O gráfico a seguir mostra o crescimento da arrecadação nos últimos anos, por semestre.

Institucional

Com mais de quatro séculos de história e há 60 anos com essa denominação, a Procuradoria-Geral da Fazenda Nacional tem a missão de “promover justiça fiscal, conferir segurança jurídica às políticas públicas e assegurar recursos à sociedade com integridade e respeito ao cidadão”.

A PGFN é órgão de direção superior da Advocacia-Geral da União (AGU) e atua na consultoria e no assessoramento jurídico no âmbito do Ministério da Fazenda, na representação da União em causas fiscais, na cobrança judicial e administrativa dos créditos tributários e não-tributários. Por meio da Transação Tributária, a PGFN consolidou um dos programas mais eficientes de estímulo à regularidade fiscal já lançados.

Regularize

O portal Regularize é o canal digital de serviços da PGFN. No portal, o contribuinte consulta a situação fiscal, detalhes da dívida e da cobrança, as opções de negociação, emissão de documentos para pagamentos e outros serviços. O contribuinte pode contar ainda com as orientações de uma atendente virtual, IZE. A totalidade dos serviços oferecidos pela PGFN está disponível on-line, pelo portal Regularize.

Fonte: Ministério da Fazenda

Evite multas e até desenquadramento do regime do Simples Nacional pela falta de pagamento do Documento de Arrecadação do Simples Nacional (DAS)

O Simples Nacional é um regime tributário simplificado para micro e pequenas empresas no Brasil e, atualmente, são mais de 20 milhões de empresas optantes pela modalidade.

Se o contribuinte possui uma empresa optante pelo Simples Nacional e por algum motivo não pagou ou atrasou alguma parcela do Documento de Arrecadação do Simples Nacional (DAS), ele pode ficar inadimplente com a Receita Federal, podendo passar por diversas sanções, multas e até a exclusão do regime.

Para evitar estes problemas, saiba como regularizar a situação no Simples Nacional e emitir os boletos do DAS em atraso com os valores devidamente corrigidos.

Veja o passo a passo abaixo:

- Acesse o Portal do Simples Nacional;

- Uma vez dentro do sistema, escolha a opção Programa Gerador do Documento de Arrecadação do Simples Nacional – Declaratório (PGDAS-D) e Declaração de Informações Socioeconômicas e Fiscais (DEFIS);

- Emita a guia na opção “Emitir DAS Simples Nacional / 2ª Via Boleto Atualizado”;

- Confira o valor do boleto atualizado;

- Faça a emissão;

- Efetue o pagamento: o pagamento pode ser realizado no banco autorizado ou por meio de canais eletrônicos, como internet banking ou aplicativos móveis.

- Regularize a situação: após efetuar o pagamento em atraso, sua empresa estará regularizada perante o Simples Nacional – isso se a única pendência forem os DAS em atraso.

Após o vencimento do DAS, o valor da multa é de 2% ao mês-calendário ou fração sobre o montante dos tributos informados no documento, com limite de 20%.

É importante destacar que, em caso de dúvidas ou problemas técnicos, é recomendado entrar em contato com a Receita Federal ou procurar o auxílio de um contador para garantir que o procedimento seja realizado corretamente.

Além disso, evite deixar o pagamento dos tributos em atraso, pois a falta de pagamento pode gerar multas e juros adicionais, prejudicando a saúde financeira do seu negócio. É fundamental manter a regularidade fiscal para evitar problemas futuros com o Fisco.

Fonte: Portal Contábeis

Consulta ao 3º lote da restituição de IR será aberta na segunda (24): como saber se fui contemplado?

A Receita Federal vai abrir, nesta segunda-feira (24), consulta ao terceiro lote de restituição do Imposto de Renda — o período antecede em uma semana o pagamento do benefício, marcado para 31 de julho.

Apesar da consulta, muitos contribuintes têm dúvidas sobre como saber se receberão o dinheiro em determinado lote. Afinal, o Fisco não possui um aviso sobre quem recebe o dinheiro em cada lote.

O que já se sabe é que o terceiro lote será o primeiro deste ano que vai beneficiar contribuintes que não fazem parte de nenhum tipo de prioridade.

O primeiro lote é, historicamente, direcionado a quem integra os grupos prioritários, como idosos, pessoas com doenças graves, deficiência e professores. Nesta temporada, alguns contribuintes que entregaram a declaração no modelo pré-preenchido ou escolheram o Pix para receber a restituição também receberam os valores em 31 de maio.

Já o segundo lote, pago em 30 de junho, contemplou a maioria dos contribuintes que optaram pela pré-preenchida e Pix para restituição.

Por isso, no 3º lote, os demais contribuintes começarão a receber os valores. A pergunta é: como saber se estou contemplado em um determinado lote? É preciso consultar o site da Receita Federal. Veja, abaixo, informações sobre o procedimento:

Como fazer a consulta?

Para fazer a consulta, o contribuinte deve acessar o site da Receita, clicar em “Meu Imposto de Renda” e, em seguida, em “Consultar a Restituição”. Se for detectada alguma pendência na declaração, o contribuinte pode retificá-la, corrigindo informações.

O aplicativo da Receita para tablets e smartphones também permite consulta sobre a liberação das restituições e situação CPF.

Como saber se receberei os valores?

Segundo a Receita, é preciso prestar atenção à mensagem que aparece depois de fazer a consulta. Quando aparece algo relacionado com “em fila de restituição” significa que o contribuinte está na fila e aguarda recursos, que são disponibilizados mensalmente para pagamento dos lotes de restituição.

Quem fizer a consulta para o terceiro lote e esta mensagem aparecer, é provável que ainda não receberá o dinheiro no terceiro pagamento.

Fonte: Infomoney

O ministro relator do Supremo Tribunal Federal (STF), André Mendonça, suspendeu liminarmente as leis que permitem que os servidores públicos de Goiás recebam acima do teto do funcionalismo público – entenda abaixo como isso funciona. Esse teto é o salário dos ministros do STF, que foi reajustado para R$ R$ 41,6 mil a partir de 2023. Mas por se tratar de uma medida cautelar, a determinação ainda cabe recurso.

A decisão foi publicada no sábado (22) e tem efeito imediato, mas ainda não tornou as leis inconstitucionais. Para que a decisão do ministro se mantenha até o julgamento de mérito, ela precisa ser ratificada pelo plenário após análise.

O pedido de inconstitucionalidade foi feito pelo procurador-geral da República Augusto Aras. No documento assinado dia 15 de junho, ele considerou que as leis em questão “afrontam os princípios da isonomia, da moralidade e da impessoalidade”.

“É inadmissível a elaboração de leis imorais, cujo propósito seja privilegiar alguns poucos indivíduos”, escreveu Augusto Aras.

As cinco leis questionadas pelo procurador regulamentam as verbas indenizatórias atribuídas a comissionados e efetivos do Governo de Goiás, do Poder Judiciário, do Tribunal de Contas do Estado de Goiás (TCE-GO), do Tribunal de Contas dos Municípios do Estado de Goiás e os procuradores do Ministério Público de Contas (MPC). Elas fazem com que seja considerado de “natureza indenizatória” os pagamentos que ultrapassam o limite fixado pelo teto do funcionalismo público.

Na visão de Mendonça, não há razão jurídica apta a amparar a troca de uma dada parcela a partir do atingimento de um determinado montante, classificando-se a verba como remuneratória até certo patamar pecuniário, e indenizatória em relação à quantia excedente àquele limite.

Em nota enviado ao g1, o Governo de Goiás afirmou que “a decisão do ministro do Supremo Tribunal Federal (STF) André Mendonça foi dada em caráter liminar. O estado aguarda ser notificado da decisão para avaliar a medida pertinente a ser tomada”.

Entenda teto do funcionalismo público

O advogado Dyogo Crossara explica que o teto do funcionalismo público é o que baseia o pagamento dos servidores públicos no país. Esse limite é definido pelo salário dos ministros do Supremo Tribunal Federal (STF), que foi reajustado para R$ R$ 41,6 mil a partir de 2023. O advogado explica que esse teto, no entanto, serve apenas para o salário, e não para as verbas indenizatórias e demais remunerações, que são o que aumentam esses valores.

“Havendo a fixação do salário [base] abaixo do teto do ministro do STF, ela pode ter rendimentos acima, desde que esses rendimentos venham de vantagens de natureza indenizatória”, explicou o advogado Dyogo Crossara.

“Esses servidores podem vir a ter ocasionalmente vantagens por uma situação excepcional que permitam que eles tenham essas indenizações e façam com que eles tenham esse recebimento acima do valor fixado como teto”, afirmou.

Por isso, desde que o salário base do servidor esteja abaixo do teto do funcionalismo público, ele permanece dentro da legalidade, ainda que sua remuneração líquida seja superior.

O advogado ainda pontuou que esse tipo de verba indenizatória não pode ser pago a cargos políticos como o do próprio governador Ronaldo Caiado (UB) ou de deputados, senadores e vereadores. “Os agentes políticos recebem os subsídios, então o salário é ‘seco’ mesmo”, complementou Dyogo.

Fonte: G1

Uma varejista obteve, na última segunda-feira (17/7), uma decisão favorável do juiz Kenichi Koyama, da 15ª Vara da Fazenda Pública do Foro Central de São Paulo, que afasta a incidência do ICMS sobre a comercialização de cartas de Pokémon. O magistrado considerou que os produtos se enquadram na imunidade tributária concedida a livros.

A Cartinha Distribuição de Produtos Educativos relatou ser uma empresa de importação, distribuição e comercialização de cartões colecionáveis, dentre os quais os da franquia japonesa Pokémon, fabricados tanto no Brasil como no exterior.

A empresa contestou a incidência de ICMS, com alíquota de 18%, sobre as operações envolvendo os cards, afinal o Judiciário já possui jurisprudência no sentido de que as cartas de Pokémon devem ser equiparadas a complemento de livro e, por consequência, têm direito a imunidade tributária.

A Secretaria da Fazenda e Planejamento do Estado de São Paulo (Sefaz-SP) argumentou que as mercadoria não se enquadram na categoria de livros, mas de brinquedos ou jogos. Também afirmou que os produtos não se confundem com figurinhas, porque não são adesivos e não existe álbum a ser completado.

Ao apreciar o mérito da questão, o juiz limitou-se a confirmar o que havia exposto em decisão liminar. Koyama citou um precedente da ministra Cármen Lúcia, do Supremo Tribunal Federal (STF), em que ela reconheceu a abrangência da imunidade tributária em um processo sobre cartas de Pokémon.

“[A imunidade] alcança os álbuns de figurinhas e os respectivos cromos e cards, independente da comercialização em separado desses últimos. Ademais, este Supremo Tribunal assentou a relevância desses veículos na transmissão de informação e conhecimento e na familiarização do público infantil com os meios de comunicação impressos”, afirmou a ministra no ARE 1.253.322.

O magistrado julgou que a imunidade alcança os produtos e afastou a exigência tributária relativa ao ICMS tanto das cartas importadas quanto das fabricadas no Brasil.

Procurada, a Sefaz-SP disse que cartas de Pokémon não têm imunidade tributária, conforme Resposta à Consulta Tributária 27390/2023. Nela, o fisco destacou que as cartas não são figurinhas colecionáveis diretamente relacionadas com uma história de ficção contada em um livro.

“É que, a bem da verdade, trata-se de um brinquedo lúdico para crianças e adolescentes, que a norma imunizante jamais pretendeu abarcar. E lembre-se que como jogo tais ‘cards’ são tratados, não só pelo Fisco, mas pelo público consumidor e pelo próprio fabricante.”

A Procuradoria Geral do Estado de São Paulo informou que já recorreu da sentença.

Fonte: Jota

O Supremo Tribunal Federal (STF) confirmou a validade de regras da Lei de Responsabilidade Fiscal (LRF) que incluem no cálculo do limite de despesas com pessoal os gastos com Imposto de Renda Retido na Fonte (IRRF) e com o pagamento de inativos e pensionistas. A decisão unânime foi tomada no julgamento da Ação Declaratória de Constitucionalidade (ADC) 69, na sessão virtual encerrada em 30/6.

Autor da ação, o partido Novo alegava que estados, municípios e tribunais de contas, por meio de decisões administrativas, consultas, regulamentos, entre outros, têm excluído do conceito de despesa total com pessoal estabelecido pela LRF (Lei Complementar 101/2000) os gastos com IRRF e com o pagamento de inativos e pensionistas. Pediu, assim, a declaração de constitucionalidade dos dispositivos da LRF referentes à matéria.

Em seu voto pela procedência do pedido, o relator, ministro Alexandre de Moraes, explicou que o artigo 19 da LRF enumera as despesas que não serão computadas para fins do limite de gastos com pessoal. Assim, as decisões de entes federativos em sentido ampliativo usurpam a competência legislativa da União para editar normas gerais sobre direito financeiro (artigo 24, inciso I, da Constituição Federal).

Jurisprudência

O ministro destacou que, no julgamento da Arguição de Descumprimento de Preceito Fundamental (ADPF) 584, o STF reconheceu a observância obrigatória dos requisitos previstos na LRF que orientam a metodologia de cálculo do limite de gastos com pessoal, destacando, assim, o caráter nacional dessa lei. Ele também citou a decisão na ADI 6129, em que o Plenário considerou necessária a inclusão tanto das despesas com inativos e pensionistas quanto do imposto de renda retido na fonte na composição dos gastos com pessoal.

Rondônia

Na mesma sessão virtual e tratando de tema semelhante, o Plenário, por unanimidade, declararou a inconstitucionalidade de parecer do Tribunal de Contas de Rondônia (TCE-RO) que excluía o IRRF do somatório dos gastos com pessoal. O colegiado seguiu o voto do relator, ministro Luís Roberto Barroso, pela procedência do pedido formulado pelo governo de Rondônia na ADI 3889.

Leia mais:

27/2/2020 – Novo quer que despesas com inativos sejam incluídas no limite de gastos dos estados com pessoal

Fonte: STF

A Procuradoria-Geral da Fazenda Nacional (PGFN) recuperou quase R$ 22 bilhões de débitos inscritos na dívida ativa da União no primeiro semestre de 2023.

Ficam inscritos na dívida ativa da União todos os impostos, taxas, contribuições e multas vencidos e não pagos pelos contribuintes, sejam eles pessoas físicas ou empresas (veja mais abaixo).

Foi o maior valor recuperado em um único semestre desde 2014. Segundo a PGFN, o resultado é fruto do alto volume de recursos recuperados por meio de acordos de transação tributária (R$ 10 bilhões).

O acordo de transação tributária possibilita ao contribuinte que não cometeu fraudes regularizar sua situação fiscal perante a PGFN com melhores condições.

O valor recuperado pela PGFN tem efeito sobre o resultado primário, ou seja, pode melhorar a situação das contas públicas do governo federal.

A última previsão é que o chamado déficit primário fique em R$ 136,2 bilhões neste ano, mas nova projeção será divulgada nesta sexta-feira (21).

O déficit primário acontece quando as despesas ficam acima das receitas e não considera os gastos com os juros da dívida pública. Quando as receitas são maiores, o resultado é de superávit.

Cabe à PGFN, ligada ao Ministério da Fazenda, representar a União em causas fiscais, na cobrança judicial e administrativa dos créditos devidos pelos contribuintes.

Como funciona

A dívida se origina em algum órgão público federal da administração direta (ou seja, não entram os débitos contraídos junto a autarquias e fundações públicas).

Se o contribuinte (pessoa física ou empresa) deixar de pagar algum débito, como o imposto de renda apurado pela Receita Federal ou a multa aplicada pela PRF, o órgão deve encaminhar à PGFN o débito para que seja inscrito na dívida ativa da União.

Se o contribuinte não regularizar a situação, a PGFN poderá:

- protestar no cartório

- comunicar dívida aos órgãos de proteção de crédito, como a Serasa e o SCPC

- incluir o contribuinte no Cadastro Informativo de Créditos não quitados no Setor Público (Cadin)

- incluir o contribuinte na lista de devedores da PGFN

Caso o débito cumpra certos requisitos, a PGFN também pode recorrer ao poder judiciário.

Fonte: G1