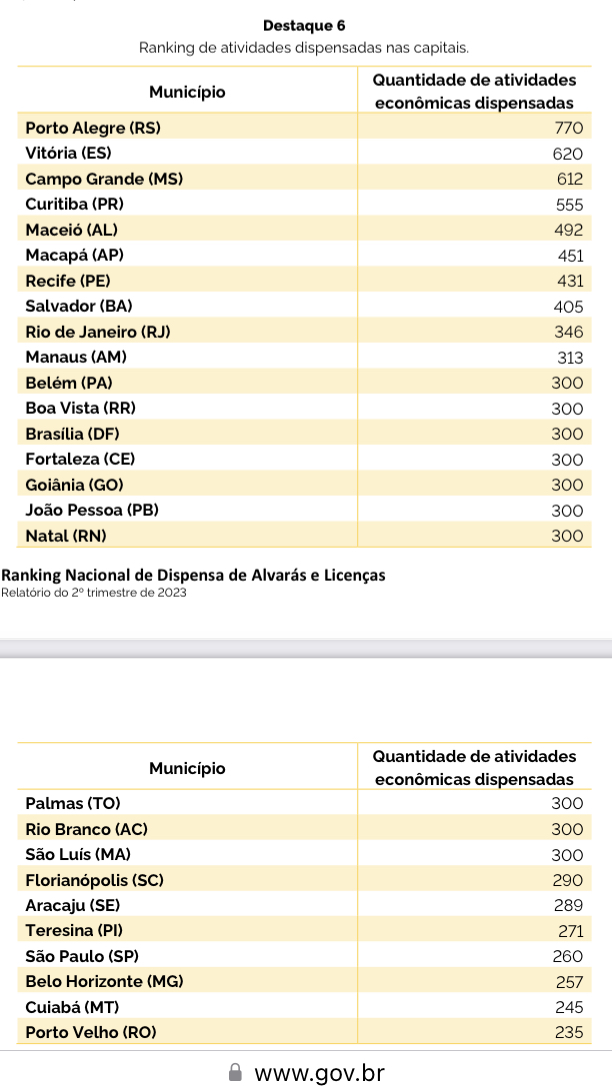

O Ranking Nacional de Dispensa de Alvarás e Licenças, elaborado pelo Ministério do Desenvolvimento, Indústria, Comércio e Serviços (MDIC), avaliando o segundo trimestre de 2023, demonstrou que Porto Alegre é a cidade menos burocrática do país na emissão de licenças e alvarás. Na Região Nordeste, destacaram-se Maceió e Recife. Na Bahia, o destaque é para Serrinha que está entre as três mais ágeis do Brasil. O estudo também sinaliza o Decreto 35.773/23 de Salvador que promoveu dispensa de várias atividades.

O levantamento completo pode ser acessado através do link: https://www.gov.br/economia/pt-br/assuntos/drei/tabelas-de-dispensa-de-alvara/ranking-nacional-dispensa-alvaras-licencas-2o-trimestre-2023.pdf

Norma visa facilitar, por exemplo, o preenchimento de declarações e a prestação de outras informações ao fisco pelo contribuinte

O presidente Luiz Inácio Lula da Silva sancionou, com 11 vetos, a lei complementar que cria o Estatuto Nacional de Simplificação de Obrigações Tributárias Acessórias.

A finalidade da nova lei é facilitar o cumprimento pelo contribuinte dessas obrigações, como o preenchimento de declarações e a prestação de outras informações ao fisco da União, estados, municípios e Distrito Federal. A Lei Complementar 199/23 foi publicada na edição desta quarta-feira (2) do Diário Oficial da União.

A norma tem origem em projeto (PLP 178/21) do senador Efraim Filho (União-PB), que apresentou o texto na época em que era deputado federal. A proposta foi aprovada na Câmara dos Deputados em dezembro do ano passado e no Senado em julho último.

Os itens vetados atingem os principais pontos do projeto. Entre eles, a instituição da Nota Fiscal Brasil Eletrônica (NFB-e), da Declaração Fiscal Digital Brasil (DFDB) e do Registro Cadastral Unificado (RCU). A primeira substituía vários documentos por um modelo único nacional. Já a DFDB e o RCU permitiam a unificação das bases de dados dos fiscos das três esferas de governo (Receita Federal e secretarias de fazenda ou finanças de estados e municípios).

Custos

Lula argumentou que as medidas poderiam aumentar os custos no cumprimento das obrigações tributárias devido à necessidade de evoluir sistemas e preparar a sociedade para as novas obrigações. Além disso, afirmou que a simplificação dos documentos fiscais deve ser realizada “de maneira estruturada e em observância aos princípios da eficiência e da economicidade”.

O presidente também vetou o dispositivo que incluía membros da sociedade civil no comitê criado para simplificar o cumprimento das obrigações acessórias. A alegação foi de que “a presença de membros alheios às administrações tributárias” poderia prejudicar o sigilo fiscal e a preservação de informações.

Também foi vetado o dispositivo que dava o prazo de 90 dias para ser criado o comitê e o que previa o uso do CNPJ como identidade cadastral única para identificação de pessoas jurídicas nos bancos de dados de serviços públicos.

Estes e os demais vetos serão analisados agora pelo Congresso Nacional, em sessão conjunta de deputados e senadores, a ser marcada.

Medidas

A nova lei complementar prevê, como medida de desburocratização, a emissão unificada de documentos fiscais eletrônicos e a padronização das legislações e sistemas direcionados ao cumprimento de obrigações acessórias. As administrações tributárias das três esferas de governo poderão compartilhar dados fiscais e cadastrais, sempre que necessário para reduzir obrigações acessórias e aumentar a efetividade da fiscalização.

As medidas de simplificação serão geridas pelo Comitê Nacional de Simplificação de Obrigações Tributárias Acessórias (CNSOA), vinculado ao Ministério da Fazenda. O colegiado será formado por representantes dos fiscos da União, estados, municípios e Distrito Federal.

Fonte: Agência Câmara de Notícias

DIÁRIO OFICIAL DA UNIÃO

Publicado em: 02/08/2023 | Edição: 146 | Seção: 1 | Página: 1

Órgão: Atos do Poder Legislativo

LEI COMPLEMENTAR Nº 199, DE 1º DE AGOSTO DE 2023

Institui o Estatuto Nacional de Simplificação de Obrigações Tributárias Acessórias; e dá outras providências.

O PRESIDENTE DA REPÚBLICA

Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei Complementar:

CAPÍTULO I

DO ESTATUTO NACIONAL DE SIMPLIFICAÇÃO DE OBRIGAÇÕES TRIBUTÁRIAS ACESSÓRIAS

Art. 1º Esta Lei Complementar institui o Estatuto Nacional de Simplificação de Obrigações Tributárias Acessórias, em observância ao disposto na alínea “b” do inciso III docaputdo art. 146 da Constituição Federal, com a finalidade de diminuir os custos de cumprimento das obrigações tributárias e de incentivar a conformidade por parte dos contribuintes, no âmbito dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios, especialmente no que se refere à:

I – emissão unificada de documentos fiscais eletrônicos;

II – (VETADO);

III – (VETADO);

IV – utilização dos dados de documentos fiscais para a apuração de tributos e para o fornecimento de declarações pré-preenchidas e respectivas guias de recolhimento de tributos pelas administrações tributárias;

V – facilitação dos meios de pagamento de tributos e contribuições, por meio da unificação dos documentos de arrecadação;

VI – unificação de cadastros fiscais e seu compartilhamento em conformidade com a competência legal;

VII – (VETADO).

§ 1º Para a emissão unificada de documentos fiscais eletrônicos referida no inciso I docaputdeste artigo, considerar-se-ão os sistemas, as legislações, os regimes especiais, as dispensas e os sistemas fiscais eletrônicos existentes, de forma a promover a sua integração, inclusive com redução de custos para os contribuintes.

§ 2º O Estatuto Nacional de Simplificação de Obrigações Tributárias Acessórias objetiva a padronização das legislações e dos respectivos sistemas direcionados ao cumprimento de obrigações acessórias, de forma a possibilitar a redução de custos para as administrações tributárias das unidades federadas e para os contribuintes.

§ 3º (VETADO).

§ 4º (VETADO).

§ 5º Esta Lei Complementar não se aplica às obrigações tributárias acessórias decorrentes dos impostos previstos nos incisos III e V docaputdo art. 153 da Constituição Federal.

Art. 2º As administrações tributárias da União, dos Estados, do Distrito Federal e dos Municípios poderão compartilhar dados fiscais e cadastrais, sempre que necessário para reduzir obrigações acessórias e aumentar a efetividade da fiscalização.

Parágrafo único. É autorizada a solicitação devidamente motivada de autoridade administrativa ou de órgão público para confirmação de informação prestada por beneficiário, inclusive de pessoa relacionada, de ação ou de programa que acarrete despesa pública.

Art. 3º As ações de simplificação de obrigações tributárias acessórias serão geridas pelo Comitê Nacional de Simplificação de Obrigações Tributárias Acessórias (CNSOA), vinculado ao Ministério responsável pela Fazenda Pública Nacional, composto dos seguintes membros:

I – 6 (seis) representantes da Secretaria Especial da Receita Federal do Brasil, como representantes da União;

II – 6 (seis) representantes dos Estados e do Distrito Federal;

III – 6 (seis) representantes dos Municípios; e

IV – (VETADO).

§ 1º Ao CNSOA compete:

I – instituir e aperfeiçoar os processos de que tratam os incisos I, II, III, IV, V, VI e VII docaputdo art. 1º desta Lei Complementar, bem como quaisquer obrigações acessórias, com a definição de padrões nacionais;

II – (VETADO).

§ 2º O disposto neste artigo não impede que a União, os Estados, o Distrito Federal e os Municípios disponham sobre as obrigações tributárias acessórias relativas aos tributos de sua competência, ressalvada a obrigação de cumprir o disciplinado pelo CNSOA.

§ 3º O CNSOA será presidido e coordenado por representante da União indicado pelo Ministério responsável pela Fazenda Pública Nacional.

§ 4º A escolha dos membros do CNSOA dar-se-á por:

I – indicação do Secretário Especial da Receita Federal do Brasil, quanto aos 6 (seis) representantes desse órgão que comporão o Comitê;

II – indicação dos Secretários de Fazenda, Finanças e Tributação dos Estados e do Distrito Federal, quanto aos 6 (seis) representantes dos Estados e do Distrito Federal que comporão o Comitê, mediante reunião deliberativa no âmbito do Conselho Nacional de Política Fazendária (Confaz);

III – indicação, por meio de entidade representativa das Secretarias de Finanças ou Fazenda das Capitais, quanto a 3 (três) dos representantes municipais que comporão o Comitê;

IV – indicação, por meio de entidade da Confederação Nacional de Municípios (CNM), quanto a 3 (três) dos representantes municipais que comporão o Comitê; e

V – (VETADO).

§ 5º As indicações ao CNSOA deverão ser de representantes titulares e suplentes, respectivamente.

§ 6º As entidades de representação referidas no § 4º deste artigo serão aquelas regularmente constituídas pelo menos 1 (um) ano antes da publicação desta Lei Complementar.

§ 7º O mandato dos membros do CNSOA será de 2 (dois) anos, permitidas reconduções, observado o disposto no § 4º deste artigo.

§ 8º A participação dos representantes no CNSOA será considerada serviço público relevante, não remunerado.

§ 9º O CNSOA elaborará seu regimento interno, aprovado pela maioria absoluta de seus membros, que disporá sobre seu funcionamento.

§ 10. O quórum de aprovação do CNSOA será de 3/5 (três quintos) dos seus membros quando a votação tratar de disciplinar assuntos de sua competência delimitados no art. 1º desta Lei Complementar.

§ 11. As deliberações do CNSOA, salvo as de mera organização interna, serão precedidas de consulta pública, em conformidade com o art. 29 do Decreto-Lei nº 4.657, de 4 de setembro de 1942 (Lei de Introdução às Normas do Direito Brasileiro).

CAPÍTULO II

DISPOSIÇÕES FINAIS

Art. 4º A União, os Estados, o Distrito Federal e os Municípios atuarão de forma integrada e poderão ter acesso às bases de dados dos documentos fiscais eletrônicos, das declarações fiscais, do RCU, dos documentos de arrecadação e dos demais documentos fiscais que vierem a ser instituídos, na forma disciplinada pelo CNSOA.

Parágrafo único. O CNSOA terá como objetivo a automatização da escrituração fiscal de todos os tributos abrangidos por esta Lei Complementar, com mínima intervenção do contribuinte, gerada a partir dos documentos fiscais eletrônicos por ele emitidos.

Art. 5º Observado o § 5º do art. 1º, o disposto nesta Lei Complementar aplica-se a todos os tributos, mesmo os que venham a ser instituídos após sua publicação.

Art. 6º (VETADO).

Art. 7º Cabe ao Poder Executivo federal adotar as medidas necessárias para o CNSOA executar as atividades definidas nesta Lei Complementar.

Art. 8º (VETADO).

Art. 9º O disposto nesta Lei Complementar não afasta o tratamento diferenciado e favorecido dispensado às microempresas e empresas de pequeno porte e ao microempreendedor individual optantes pelo regime do Simples Nacional, nos termos da Lei Complementar nº 123, de 14 de dezembro de 2006, e das legislações correlatas.

Art. 10. (VETADO).

Art. 11 Esta Lei Complementar entra em vigor na data de sua publicação.

Brasília, 1º de agosto de 2023; 202º da Independência e 135º da República.

Em um ambiente de negócios caracterizado pela complexidade tributária e fiscal, o compliance fiscal surge como um aliado estratégico para as empresas. Além de evitar penalidades e garantir a conformidade com as leis.

Em um ambiente de negócios caracterizado pela complexidade tributária e fiscal, o compliance fiscal surge como um aliado estratégico para as empresas. Além de evitar penalidades e garantir a conformidade com as leis, o compliance fiscal pode trazer vantagens competitivas. Vamos analisar o papel estratégico desse elemento nas organizações.

Compliance Fiscal: mais do que uma obrigação, uma estratégia

O compliance fiscal vai além de simplesmente cumprir a legislação tributária. Trata-se de integrar a conformidade fiscal à estratégia de negócios, garantindo a eficiência dos processos, a redução de riscos e o fortalecimento da reputação da empresa.

Os benefícios do Compliance Fiscal

A adoção de práticas de compliance fiscal traz uma série de benefícios para as empresas, entre eles:

- Redução de Riscos: Ao cumprir rigorosamente as obrigações fiscais e tributárias, as empresas minimizam os riscos de penalidades e multas, além de evitar prejuízos financeiros e danos à imagem.

- Gestão Eficiente: O compliance fiscal promove uma gestão mais eficiente e transparente, facilitando o controle de receitas, despesas e obrigações tributárias.

- Reputação Fortalecida: Empresas que demonstram compromisso com o compliance fiscal ganham credibilidade e confiança junto a clientes, investidores e ao mercado.

Conclusão: Compliance Fiscal como parte integral da estratégia empresarial

O compliance fiscal é um elemento estratégico para as empresas que desejam se posicionar de maneira competitiva no mercado. Além de garantir a conformidade com as leis e regulamentos fiscais, essa prática pode melhorar a eficiência, reduzir riscos e fortalecer a reputação das organizações.

A adesão ao compliance fiscal é, portanto, uma estratégia de negócio inteligente que contribui para a sustentabilidade e o crescimento a longo prazo.

Fonte: Portal Contábeis

Vou iniciar tratando de dois assuntos relacionados ao Direito que o(a) leitor(a) já deve ter ouvido falar. O primeiro deles é a fiança. A fiança é uma espécie de contrato através do qual alguém – o fiador – garante, perante o credor, o pagamento de uma obrigação assumida por outra pessoa – o devedor.

Na prática, se o devedor não pagar sua dívida, aquele que tem direito ao recebimento do crédito pode exigir seu pagamento do fiador. Essa exigência, se o fiador não pagar voluntariamente, vai ser na justiça. A justiça, por sua vez, em determinado momento do processo, pode determinar a penhora de bens pertencentes ao fiador para que sejam vendidos judicialmente; com o dinheiro da venda judicial, o credor vai ser pago. Dentre os bens do fiador que podem ser penhorados estão os imóveis.

Essas são as ideias sobre fiança que mais importam para o objetivo do presente texto.

O segundo assunto ligado ao Direito que o(a) leitor(a) já deve ter ouvido falar diz respeito ao “bem de família”. Em regra, a justiça não pode penhorar o imóvel que sirva de residência da pessoa por dívida civil, comercial, fiscal, previdenciária ou de qualquer outra natureza.

Esse imóvel impenhorável é chamado pela lei (Lei 8.009/90) de “bem de família”. A regra da impenhorabilidade do bem de família comporta poucas exceções. Uma delas, porém, consagra justamente a fiança em contrato de locação. É a partir desse ponto que peço ainda mais atenção do(a) leitor(a).

Geralmente, acontece assim: um amigo ou familiar vai ao leitor e diz: “Vou alugar um imóvel, mas o locador está exigindo um fiador. Você pode assinar para mim? Não é nada demais não, é só a burocracia do contrato mesmo.”

Se o inquilino paga regularmente as obrigações decorrentes do contrato de aluguel, realmente não há com o que o fiador se preocupar. O problema é se o inquilino não adimplir sua obrigação. Nesse caso, como tratei acima, mesmo aquele imóvel que sirva de residência do fiador, ainda que seja seu único imóvel, poderá ser penhorado e vendido judicialmente.

O assunto ganhou ainda mais relevância a partir de 08/03/22, data na qual o Supremo Tribunal Federal (STF), julgando o Recurso Extraordinário (RE) 1307334, entendeu que o bem de família do fiador pode ser penhorado não só nos contratos de locação residenciais, mas também nos contratos comerciais.

Até então, a justiça não tinha um entendimento uniforme sobre a possibilidade de penhora do bem de família do fiador nos contratos de locação comerciais. A partir da decisão tomada no STF, em virtude do atual desenho do Direito Processual Civil brasileiro, todos os juízes do país são obrigados a admitir a penhora do bem de família do fiador, mesmo nos contratos de locação comerciais.

A intenção com o presente texto passa longe de desestimular o(a) leitor(a) a prestar fiança no contrato de locação de um amigo ou familiar. Sim, porque, como tive oportunidade de afirmar anteriormente, se o inquilino pagar tudo corretamente, não há com o que se preocupar.

O melhor conselho, porém, é que o(a) leitor(a) esteja certo(a) da capacidade que o inquilino tem de pagar as obrigações decorrentes do contrato de locação. Afinal, como visto, ser fiador em contrato de locação, seja residencial ou comercial, pode ser tudo, menos mera burocracia.

Autor: George Alves Assis

Fonte: Jornal A Tarde

A adesão à transação de débitos tributários pode ser solicitada pelo interessado por meio de processo administrativo a ser protocolado virtualmente, pelo sistema FAS (fas.sefaz.salvador.ba.gov.br), ou presencialmente, no protocolo geral da SEFAZ no Centro, além dos demais postos de atendimento da Secretaria Municipal da Fazenda

sefaz.salvador.ba.gov.br/Home/Atendimento.

O pedido deverá ser instruído com os os documentos e informações abaixo relacionados:

- Informação do número do processo fiscal objeto do litígio, seja judicial e/ou administrativo (impugnação ou recurso administrativo), que tenha sido protocolado até 31 de dezembro de 2022, conforme prevê o art. 6° do Decreto municipal n° 37.192/2023;

- Documento de identificação do requerente:

il Se pessoa física, cópia do RG/CPF, CNH ou outro documento oficial de

identificação;

ii) Se pessoa jurídica, contrato social ou estatuto social, além da cópia do documento de identificação do representante legal da pessoa jurídica;

iiil Se a pessoa jurídica ou física for representada por advogado, deverá ser juntada procuração com poderes expressos, conforme exige o art. 105 do CPC.

- Se a hipótese legal do pedido de transação for matéria controvertida em relação à incidência ou critério de cálculo do tributo, conforme previsto no art. 26, inciso l da Lei municipal n° 7.186/2006 c/c art. 30. inciso I do Decreto municipal n° 37.192/2023, e a controvérsia estiver sendo discutida no âmbito judicial, deverá ser anexada cópia do Laudo do Perito Judicial, da sentença e/ou do acórdão;

- Se a hipótese legal do pedido de transação for erro ou ignorância escusável do sujeito passivo quanto a matéria de fato, conforme previsto no art. 26, inciso II da Lei municipal n° 7.186/2006 c/c art. 3°, inciso II do Decreto municipal n° 37.192/2023, deverá ser anexado documento referente ao erro cometido ou ignorância que considera escusável sobre matéria de fato que implica incidência do tributo;

- Se a hipótese legal do pedido de transação for conflito de competência com outras pessoas de direito público interno, conforme previsto no art. 26, inciso Ill da Lei municipal n° 7.186/2006 c/c art. 30, inciso III do Decreto municipal n° 37.192/2023, deverá ser anexado documento que indique o suposto conflito de competência com outras pessoas de direito público interno e o caso específico que o enquadre;

- Se a hipótese legal do pedido de transacão for recuperacão judicial da pessoa jurídica, conforme previsto no art. 26. inciso VI da Lei municipal n° 7.186/2006 c/c art. 3°, inciso V do Decreto municipal n° 37.192/2023, deverá ser anexada a cópia da publicação da decisão judicial que concede a recuperação judicial do sujeito passivo, após aprovação do plano, nos moldes do art. 58 da lei federal n° 11.101/2005, além da cópia da íntegra da mencionada decisão judicial;

- No pedido de transação, se for anexada cópia de qualquer documento, deverá ser devidamente autenticada na forma da lei ou declarada autêntica pelo advogado representante do requerente, sob sua responsabilidade pessoal, para todos os fins, inclusive criminais.

Fonte: Site da SEFAZ, programa de composição de litígios

https://sefaz.salvador.ba.gov.br/programacomposicaolitigios#gsc.tab=0

Políticas para MEI, construção civil e registro empresarial serão divulgadas e debatidas em evento promovido pelo Sebrae em Brasília

Duas secretarias do Ministério do Desenvolvimento, Indústria, Comércio e Serviços (MDIC) participam nesta semana do evento Transformar Juntos, promovido pelo Sebrae e voltado principalmente para gestores públicos municipais. Entre quarta e sexta-feira (2 a 4 de agosto), os representantes do MDIC apresentarão projetos e ações que contribuem para a desburocratização e a simplificação nos setores público e privado.

Um dos destaques do ministério é o Construa Brasil, projeto que visa desburocratizar, digitalizar e industrializar o setor da construção, melhorando o ambiente de negócios, reduzindo prazos e custos e ajudando a criar mais e melhores empregos.

O Construa Brasil estará presente em dois momentos no evento, com participações de Uallace Moreira, secretário de Desenvolvimento Industrial, Inovação Comércio e Serviços do MDIC, e de Rafael Codeço, diretor do Departamento de Desenvolvimento da Indústria de Bens de Consumo não Duráveis e Semiduráveis.

Codeço participará da sala temática “Desburocratização, Digitalização e Industrialização da Construção – Impactos nos municípios e no mercado”, a partir das 10h30 do dia 3. Serão discutidos os impactos do Construa Brasil em duas cidades: Itaúna (MG) e Salvador (BA), que irão relatar casos de simplificação de códigos de obras e de utilização de plataformas integradas digitalmente para mais agilidade nos processos de emissão de alvará.

Já o secretário Uallace falará no painel “Construção Civil Simplificada: Inovações e Desafios na Transformação do Setor no Brasil”, que acontece do dia 4, a partir das 14h. Neste painel, serão expostos os casos de outras duas cidades, Porto Velho (RO) e Birigui, que reduziram prazos para emissão de alvarás utilizando cartilhas de simplificação elaboradas pelo Construa Brasil. No caso de Birigui, a redução foi de 60 para 30 dias.

Micro e Pequenas Empresas

Também estarão no evento do Sebrae, fazendo exposições ou mediando debates, duas diretoras da Secretaria da Micro e Pequena Empresa e Empreendedorismo: Raissa Rossiter, do Departamento de Artesanato e MEI; e Amanda Mesquita, do Departamento Nacional de Registro Empresarial e Integração.

Amanda vai mediar o painel “Simplificar para Transformar”, às 14h do dia 2, no palco principal, no qual serão debatidas iniciativas locais para dispensa de alvarás nas atividades econômicas de baixo risco, com apresentação de casos de sucesso no Rio Grande do Sul e no Amapá.

No dia seguinte, às 16h, ela participa de uma sala temática que vai debater, com representantes de juntas comercias dos estados, mecanismos para dar agilidade aos processos de abertura e fechamento de empresas.

Já Raissa será uma das expositoras do painel “MEI: Abrindo Portas para o Desenvolvimento”, que acontece as 10h do dia 4, também no palco principal.

Em sua fala, Raíssa vai fazer um balanço dos 15 anos da criação do Marco Regulatório das MEIs, sua evolução e seus desafios no sentido de estimular a formalização e garantir direitos sociais e previdenciários e microempreendedores.

Raissa também pretende destacar a diversidade do universo do empreendedorismo e convidar gestores locais a implementarem, em suas cidades, programas que complementem a política nacional.

A edição 2023 do Transformar Juntos deve reunir mais de 2 mil gestores públicos, agentes de desenvolvimento e lideranças no Centro Internacional de Convenções do Brasil, em Brasília.

Para mais informações sobre o evento, clique aqui.

Abaixo, as participações do MDIC:

- Dia 2, às 14h: PAINEL: “Simplificar para transformar”, mediado por Amanda Mesquita, diretora do DREI

- Dia 3, às 10h30: SALA TEMÁTICA: “Desburocratização, Digitalização e Industrialização da Construção – Impactos nos municípios e no mercado”, com participação de Rafael Codeço, diretor do DIBEN.

- Dia 3, Às 16h: SALA TEMÁTICA: Reunião Juntas Comerciais, com participação de Amanda Mesquita.

- Dia 4, às 10h: PAINEL: “MEI: abrindo portas para o desenvolvimento”, com participação de Raissa Rossiter.

- Dia 4, às 14h: PAINEL: “Construção Civil Simplificada: Inovações e Desafios na Transformação do Setor no Brasil”, com Uallace Moreira, secretário de Desenvolvimento Industrial, Inovação, Comércio e Serviços (SDIC)

Fonte: Ministério do Desenvolvimento, Indústria, Comércio e Serviços

A Subsecretaria de Tributação e Contencioso informa a publicação do Perguntas e Respostas da Pessoa Jurídica – edição 2023, por meio do qual são apresentadas mais de 900 perguntas e respostas elaboradas pela Coordenação-Geral de Tributação, relacionadas às seguintes áreas de tributação da pessoa jurídica:

- Imposto sobre a Renda da Pessoa Jurídica e Contribuição Social sobre o Lucro Líquido

- Simples Nacional

- Tratamento Tributário das Sociedades Cooperativas

- Tributação da Renda em Operações Internacionais (Tributação em Bases Universais, Preços de Transferência e Juros Pagos a Vinculadas no Exterior)

- Imposto sobre Produtos Industrializados

- Contribuição para o PIS/Pasep e Contribuição para o Financiamento da Seguridade Social

Os temas abordados estão divididos em 28 capítulos, possibilitando uma maior facilidade de visualização e de consulta do material.

O manual é elaborado e atualizado para oferecer segurança jurídica aos servidores e aos contribuintes quanto à aplicação da legislação tributária.

Para visualizar o Perguntas e Respostas Pessoa Jurídica – edição 2023, acesse aqui.

Fonte: Receita Federal

Profissionais contábeis podem ser impactados com a aprovação da Proposta de Emenda Constitucional (PEC) 45/2019, que trata sobre a reforma tributária.

Aprovado pela Câmara dos Deputados, o texto prevê a criação do Imposto sobre Bens e Serviços (IBS) , que substituirá o Imposto Sobre Serviços (ISS) e o Imposto sobre a Circulação de Mercadorias e Serviços (ICMS) , de competência dos Estados e Municípios, com alíquota única.

Com isso, apenas as atividades expressamente previstas na proposta poderão ter alíquota reduzida, como os serviços ligados à área da saúde, transporte coletivo e atividades artísticas, além de dispositivos médicos, medicamentos e insumos agropecuários.

Em entrevista ao Portal Contábeis, a assessora jurídica da FecomercioSP, Sarina Manata, explica que a medida não contempla as Sociedades Uniprofissionais (SUP), aquelas formadas por profissionais habilitados ao exercício da mesma atividade, como é o caso do contador e advogado.

“Todo aquele que presta serviço previsto na lista de serviços anexa à Lei complementar nº 116/2003, seja pessoa física (autônomo) ou jurídica, está obrigado ao recolhimento do ISS”, afirma.

Os profissionais têm regime especial de recolhimento do ISS, o que lhes permite recolher esse imposto com a aplicação da alíquota correspondente sobre uma base de cálculo fixa.

“Em regra, o imposto é pago sobre o preço do serviço, cuja alíquota é variável – de 2% a 5%. Porém, no caso da SUP, aplicável ao contador, o cálculo do imposto não é sobre o preço do serviço (regra geral), mas sobre uma base de cálculo presumida, calculada por profissional.”

Tributação para profissionais contábeis

De acordo com a advogada, o profissional contábil está sujeito há três formas de tributação pelo ISS no Estado de São Paulo:

- Profissional autônomo: desde 2009 os profissionais liberais e autônomos com inscrição no CCM como pessoa física, está isento do pagamento do ISS;

- Sociedade Uniprofissional – SUP: 5% sobre base de cálculo presumida, por profissional (sócio ou empregado), cujo valor em 2023 é de R$ 2.110,69 por profissional (até 5 profissionais)

- Pessoa jurídica: 5% sobre o preço do serviço.

No entanto, com a aprovação do texto, o regime especial do ISS (SUP) deve deixar de existir e, portanto, o contador irá pagar seus tributos sobre o preço do serviço e não mais por uma base de cálculo presumida.

SUP

Confira a relação de profissionais sujeitos a SUP:

- Médicos, inclusive análises clínicas, eletricidade médica, radioterapia, ultrassonografia, radiologia, tomografia e congêneres;

- Enfermeiros, obstetras, ortópticos, fonoaudiólogos, protéticos (prótese dentária);

- Médicos veterinários;

- Contabilidade, auditoria, guarda-livros, técnicos em contabilidade e congêneres;

- Agentes da propriedade industrial;

- Advogados;

- Engenheiros, arquitetos, urbanistas, agrônomos;

- Dentistas;

- Economistas;

- Psicólogos.

Impactos da reforma tributária

Inicialmente, a expectativa era que a alíquota dos novos tributos (IBS e CBS) fosse de 25%. Porém, estudo mais recente do Instituto de Pesquisa Econômica Aplicada (IPEA) indica a alíquota de 28,5%, considerando as exceções incluídas no texto aprovado pela Câmara dos Deputados, e proposta de manutenção da arrecadação tributária atual.

De acordo com Manata, para os profissionais optantes pelo Simples Nacional, que se mantiverem integralmente no regime único, não haverá impacto, mas isso pode mudar no caso de transferência de créditos.

“Considerando que a micro e empresa de pequeno porte só poderá transferir o crédito do IBS e CBS no montante equivalente ao cobrado no regime único, o profissional que tiver demanda de seus clientes para transferência integral de créditos, como ocorre atualmente com relação ao PIS/Cofins, independentemente do regime tributário adotado, deverão avaliar a possibilidade e recolher o IBS e CBS separadamente, como uma empresa regular, e transferir integralmente os créditos dos referidos tributos. Porém, nesse caso, haverá aumento da carga tributária e aumento do custo no cumprimento das obrigações acessórias, já que deverá cumprir as obrigações relativas ao Simples Nacional e do IBS e da CBS”, alerta.

Além disso, segundo a especialista, haverá um aumento significativo para os profissionais tributados no lucro presumido, já que a alíquota passará de 8,65% (5% de ISS + 3% de Cofins + 0,65% de PIS) para 25% (IBS + CBS).

“Apesar de os tributos atuais do lucro presumido serem cumulativos e os novos não cumulativos, ou seja, o tributo pago na cadeia anterior é compensado na seguinte, os contadores costumam ter poucas despesas dedutíveis (equipamentos, material de escritório, contas de consumo – energia e telefone etc), uma vez que sua maior despesa, em geral, é a folha de salários, que não gera crédito. Por tal razão, devem absorver quase que a integralidade da nova alíquota, seja de 25% ou até mais.”

Quando a medida passa a valer?

A Câmara dos Deputados aprovou a PEC 45/2019 no dia 7 de julho, mas ela ainda será analisada no próximo semestre pelo Senado Federal. Após a aprovação final do Congresso Nacional, ainda será necessário aprovar leis complementares, que irão, de fato, estabelecer as regras dos novos tributos, como base de cálculo e alíquotas.

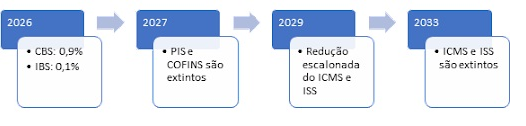

De acordo com Manata, a previsão é que em 2026 tenha início a nova sistemática de tributação, cuja transição entre o sistema atual e novo seja feita de forma gradativa, em 7 anos.

Em 2026 a CBS será cobrada à alíquota de 0,9% e o ISB no percentual de 0,1%; em 2027 serão extintos o PIS e a Cofins; a partir de 2029 há redução escalonada do ICMS e ISS; em 2033 são extintos o ICMS e o ISS, conforme mostra o gráfico abaixo.

Fonte: Portal Contábeis

O fornecedor de serviços de intermediação imobiliária tem o dever de indenizar pelos danos causados por corretor que integra o seu quadro de prestadores de serviço.

Com esse entendimento, a 3ª Turma do Superior Tribunal de Justiça reconheceu a responsabilidade de uma administradora de imóveis pela venda fraudulenta de três imóveis, promovida por uma corretora.

Os autores adquiriram os imóveis acreditando que o negócio era legítimo. Porém, a corretora, vinculada a uma empresa franqueada da administradora, havia apresentado contratos falsos, que não indicavam o número de matrícula dos imóveis e mencionava proprietários não efetivamente registrados.

A ação foi ajuizada originalmente contra a corretora e a administradora. Mas, ao longo do processo, os autores desistiram do pedido contra a vendedora e mantiveram apenas a empresa como ré.

O ministro Humberto Martins, relator do caso no STJ, lembrou do inciso III do artigo 932 do Código Civil, segundo o qual o empregador responde por seus empregados; e do artigo 14 do Código de Defesa do Consumidor, segundo o qual o fornecedor de serviços responde pelos danos causados aos consumidores por defeitos na prestação dos serviços independentemente de culpa.

O magistrado ressaltou que a corretora conseguiu obter a confiança dos autores com base na relação mantida com a própria administradora. Além disso, tanto a vendedora quanto a empresa lucraram com a venda dos imóveis negociados.

Por fim, ele lembrou que, conforme jurisprudência da Corte, a franqueadora tem responsabilidade pela inadequação dos serviços prestados em razão da franquia.

Para o advogado Wilson Sahade, sócio do escritório Lecir Luz e Wilson Sahade Advogados e especialista em Direito Imobiliário, a decisão “estabelece um precedente importante para que, em casos semelhantes, cada situação seja analisada individualmente, permitindo que a intermediadora, que em algumas ocasiões pode estar ciente da má-fé da corretora fraudulenta, também seja responsabilizada por ressarcir o consumidor pelos danos causados”.

Clique aqui para ler o voto do relator

REsp 1.893.395

Fonte: Conjur por José Higidio

A questão do IPTU de Salvador não reside nas alíquotas, mas na base de cálculo exagerada, fruto de uma planta genérica de valores exacerbada, e na ausência de travas para os empreendimentos posteriores a 2014, culminando em cobranças desproporcionais à realidade de mercado!