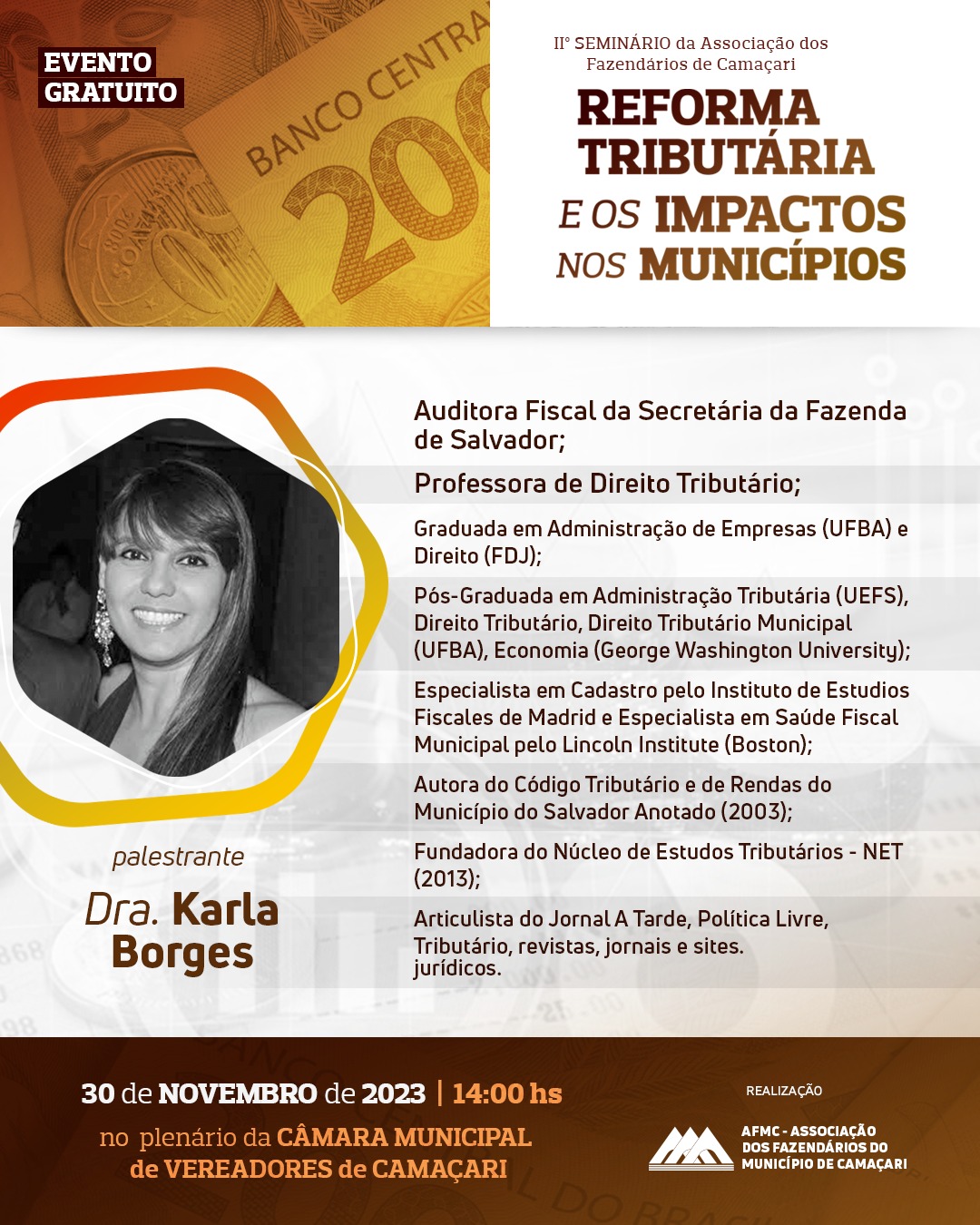

Será hoje às 14 h na Câmara Municipal de Camaçari o Seminário sobre a Reforma Tributária e a sua repercussão nos municípios brasileiros!

O plenário do STF (Supremo Tribunal Federal), por maioria, autorizou o cumprimento de medidas como a apreensão do passaporte ou da CNH (Carteira Nacional de Habilitação) como forma de obrigar devedores a quitarem pendências.

As penalidades incluem a proibição de participar de concursos públicos e licitações.

Há uma condição para que as sanções sejam impostas.

Conforme a decisão dos ministros, a apreensão só pode acontecer caso “não avance sobre direitos fundamentais” e deve observar “os princípios da proporcionalidade e razoabilidade”.

Dívidas alimentares também estão livres da apreensão de CNH e passaporte, bem como motoristas profissionais.

O que acontece com o mau pagador

- Qualquer dívida, independentemente de sua origem, pode ser cobrada judicialmente

- Antes de chegar a este ponto, a instituição que não recebeu o pagamento deve tentar contato com o cliente, via e-mail, telefone e carta, por exemplo

- No fim das tentativas, o inadimplente recebe uma notificação oficial para comparecer ao tribunal

- Quem utiliza a CNH para trabalho não será afetado com a apreensão do documento

- O dispositivo autoriza o juiz a aplicar “todas as medidas indutivas, coercitivas, mandamentais ou sub-rogatórias” para forçar o cumprimento de decisões judiciais

- Se houver abusos durante os processos, eles devem ser contestados caso a caso às instâncias superiores

Devedor com alto padrão de vida perdeu CNH

Instâncias inferiores do Judiciário já vinham aplicando a apreensão da CNH e do passaporte de maus devedores.

O Supremo apenas referendou essas decisões.

Um exemplo disso é a recente decisão é o da 20ª Câmara de Direito Privado do TJ-SP (Tribunal de Justiça de São Paulo), que decidiu bloquear a CNH e o passaporte de devedor que, segundo o tribunal, ostentava elevado padrão de vida.

No caso, o credor entrou com uma ação executiva, e mesmo após inúmeras tentativas para recebimento do valor, nada foi quitado.

Na ação, consta também que o devedor reside em condomínio de alto padrão paulista, bem como que suas faturas de consumo mensal não são coerentes com a sua incapacidade de quitar a sua dívida.

Sua CNH foi retida após a Corte entender que o devedor tenta se esquivar de sua responsabilidade.

Fonte: uol.com.br

O Renova Centro – Programa de Incentivo a Empreendimentos e Moradias destina-se às obras de edificação, restauração na modalidade retrofit, recuperação ou reforma de unidades imobiliárias residenciais unifamiliar e multifamiliar, não residenciais e de uso misto.

Admite-se a conversão do imóvel não residencial em residencial unifamiliar e multidomiciliar e vice-versa, destinados também à hospedagem turística, residência estudantil, sendo facultado o funcionamento no pavimento térreo de atividade comercial, de serviço ou equipamento cultura.

Os prazos para conclusão das obras de edificação, e restauração são os estabelecidos nos Alvarás de Construção ou de Ampliação e Reforma, limitados ao prazo de 4 (quatro) anos a partir da emissão.

O pedido do Alvará/Licença para as obras de edificação, restauração, recuperação ou reforma do imóvel deverá ser dirigido à Comissão Técnica de Análise e Avaliação de Projetos, no prazo de até 6 (seis) meses, contados a partir da data de adesão ao Programa instituído por esta Lei.

A não conclusão das obras e o não pedido do Alvará/Licença nos prazos indicados na Lei ensejará o imediato lançamento dos impostos beneficiados, com os devidos encargos.

Benefícios:

- Remissão do IPTU e daTRSD até a data de adesão ao programa, incidentes sobre o imóvel destinado às obras.

- Fica o Chefe do Poder Executivo autorizado a remitir créditos municipais de natureza não tributária vinculados ao imóvel destinado à edificação, restauração na modalidade retrofit, recuperação ou reforma em favor do contribuinte que aderir a este Programa, inscritos ou não em dívida ativa, ajuizados ou não, constituídos até a adesão ao programa.

- Ficam concedidos ao incorporador imobiliário os seguintes benefícios fiscais, relativamente aos imóveis destinados a obras de construção civil, reforma, ampliação e restauração na modalidade retrofit

- I – isenção do Imposto sobre a Transmissão Inter Vivos de Bens Imóveis – ITIV na aquisição do imóvel;

- II – isenção do IPTU/TRSD, durante o período da obra nos prazos estabelecidos no art. 3º desta Lei;

- III – isenção do Imposto Sobre Serviços de Qualquer Natureza – ISS sobre a prestação dos serviços listados no caput.

Fica concedida também a isenção do Imposto sobre a Transmissão Inter Vivos de Bens Imóveis – ITIV, na cessão de direito decorrente de contrato de compra e venda de unidade imobiliária, limitada à primeira cessão de direito do contrato com a incorporadora, desde que a cessão de direito se realize em até 06 (seis) meses da data da expedição do Alvará de Habite-se do empreendimento beneficiado por este Programa.

Ficam concedidos ao adquirente do imóvel edificado, restaurado, recuperado ou reformado, no âmbito do Programa, os seguintes benefícios fiscais:

I – isenção do ITIV incidente sobre a aquisição do imóvel com utilização residencial beneficiado por este programa;

II – isenção do IPTU do imóvel com utilização residencial, pelo prazo de 10 (dez) anos, contados da aquisição do imóvel.

Serão concedidos ao estabelecimento localizado na fachada ativa de edifício residencial, beneficiado pelo Programa, pelo prazo de 05 (cinco) anos, contados da emissão do Alvará de Funcionamento, os seguintes benefícios fiscais:

I – redução de ISS de 5% (cinco por cento) para 2% (dois por cento) para as atividades de prestação de serviços;

II – isenção da Taxa de Fiscalização do Funcionamento – TFF.

Considera-se fachada ativa, estabelecimentos comerciais, de serviços ou culturais localizados no pavimento térreo de edifício residencial.

Redução de alíquota de ISS para 2% nos seguintes serviços:

“10.0 Serviço de ensino fundamental, médio e superior desenvolvido em unidade imobiliária localizada na poligonal RENOVA CENTRO;

18.0 Serviços relativos à fonografia, fotografia, cinematografia e reprografia, prestados por empresa não optante pelo Simples Nacional, no âmbito do programa RENOVA CENTRO;

18.01 Fonografia ou gravação de sons, inclusive trucagem, dublagem, mixagem e congêneres.

18.02 Fotografia e cinematografia, inclusive revelação, ampliação, cópia, reprodução, trucagem e congêneres.

18.03 Reprografia, microfilmagem e digitalização.

18.04 Composição gráfica, fotocomposição, clicheria, zincografia, litografia, fotolitografia.

19.0 Serviços de programação e comunicação visual, desenho industrial e congêneres, prestados por empresa não optante pelo Simples Nacional, no âmbito do programa RENOVA CENTRO.

19.01 Serviços de programação e comunicação visual, desenho industrial e congêneres.

20.0 Serviços prestados mediante cessão de direito de uso e congêneres, prestados por empresa não optante pelo Simples Nacional estabelecida em imóvel beneficiado, no âmbito do programa RENOVA CENTRO.

21.0 Serviços de Informática e congêneres, prestados por empresa não optante pelo Simples Nacional estabelecida em imóvel beneficiado, no âmbito do programa RENOVA CENTRO.

21.01 Programação.

21.02 Elaboração de programas de computadores, inclusive de jogos eletrônicos.

21.03 Planejamento, confecção, manutenção e atualização de páginas eletrônicas.

22.0 Serviços relativos à arquitetura, urbanismo e paisagismo, prestados por empresa não optante pelo Simples Nacional estabelecida em imóvel beneficiado, no âmbito do programa RENOVA CENTRO.

22.01 Arquitetura, urbanismo e paisagismo.

22.02 Decoração

23.0 Serviços de biblioteconomia, prestados por empresa não optante pelo Simples Nacional estabelecida em imóvel beneficiado, no âmbito do programa RENOVA CENTRO.

23.01 Serviços de biblioteconomia

24.0 Serviços de museologia, prestados por empresa não optante pelo Simples Nacional estabelecida em imóvel beneficiado, no âmbito do programa RENOVA CENTRO.

24.01 Serviços de museologia

25.0 Serviços relacionados ao setor bancário ou financeiro, inclusive aqueles prestados por instituições financeiras autorizadas a funcionar pela União ou por quem de direito, prestados por empresa não optante pelo Simples Nacional estabelecida em imóvel beneficiado, no âmbito do programa RENOVA CENTRO.

25.01 Serviços relacionados a cobranças, recebimentos ou pagamentos em geral, de títulos quaisquer, de contas ou carnês, de câmbio, de tributos e por conta de terceiros, efetuados por meio de atendimento telefônico, eletrônico ou automático; fornecimento de posição de cobrança, recebimento ou pagamento, emissão de carnês, fichas de compensação, impressos e documentos em geral.

26.0 Outros serviços dos setores criativos, prestados por empresa não optante pelo Simples Nacional estabelecida em imóvel beneficiado, no âmbito do programa RENOVA CENTRO.

26.01 Design e serviços criativos: design de moda e design gráfico.

26.02 Artes visuais e artesanato: pintura, escultura e artesanato.

26.03 Áudio Visual e mídias interativas: cinema e vídeo, internet podcasting, vídeo games (inclusive online), mídias sociais.

“26-A. Serviços de apoio técnico, administrativo, jurídico, contábil, comercial e congêneres em imóveis localizados nas áreas e logradouros definidos, no âmbito do programa RENOVA CENTRO

“26-B. Serviços de cuidados pessoais, estética, atividades físicas e congêneres, no âmbito do programa RENOVA CENTRO.” (NR)

O benefício fiscal previsto terá vigência por 05 (cinco) anos a partir da data da emissão do alvará de funcionamento.

Os serviços listados no devem ser prestados dentro da poligonal do Anexo I e por empresas que vierem a se instalar em unidades imobiliárias no âmbito do programa RENOVA CENTRO.

Os Serviços de feiras, exposições e congressos em imóveis localizados nas áreas e logradouros definidos no âmbito do programa RENOVA CENTRO terão alíquota de 2% (dois por cento)” (NR)

Outros benefícios

Fica concedida a devolução de até 50% (cinquenta por cento) do valor de aquisição do imóvel ou investido nas obras de edificação, restauração na modalidade retrofit, recuperação ou reforma por projeto no âmbito deste Programa, na forma do regulamento, em forma de Carta de Crédito:

I – no caso de empreendimento de uso residencial, na aquisição e no valor investido nas obras do empreendimento;

II – no caso de empreendimento de uso comercial, apenas no valor investido nas obras do empreendimento.

Considera-se empreendimento de uso residencial, na forma do inciso I, empreendimentos de uso exclusivamente residencial ou de uso misto com, no mínimo, 60% (sessenta por cento) de sua área total destinada a residências.

O benefício descrito se aplica as poligonais definidas no Anexo I.

Caberá à Secretaria Municipal da Fazenda – SEFAZ o controle da expedição, da cessão e da utilização das cartas de crédito, nos termos do regulamento.

A utilização da carta de crédito terá vigência por 10 (dez) anos a partir de sua emissão.

Não se aplica a devolução prevista na lei quando se tratar de aquisição ou investimento em obras entre empresas e imóveis de titularidade de mesmo grupo econômico, assim considerada as pessoas jurídicas que mantenham entre si relação de controle ou coligação, ou que tenham controlador direto ou indireto comum.

Não se aplica a devolução prevista quando se tratar de investimento em obras que já foram realizadas entre empresas e imóveis de titularidade de mesmo grupo econômico, assim considerada as pessoas jurídicas que mantenham entre si relação de controle ou coligação, ou que tenham controlador direto ou indireto comum.

Os imóveis que forem construídos, restaurados, recuperados ou reformados no âmbito do Programa Renova Centro, desde que as obras sejam concluídas nos prazos estabelecidos da Lei, ficam dispensados da cobrança de Outorga Onerosa do Direito de Construir.

A solicitação de licenciamento dos empreendimentos para fins residenciais, objeto deste programa, terão prioridade para análise e conclusão do licenciamento junto aos órgãos da administração municipal.

Os limites de valores global, anual e por projeto concedidos de incentivos fiscais do Programa Renova Centro serão, respectivamente, os seguintes:

I – até R$ 500.000.000,00 (quinhentos milhões de reais);

II – até R$ 50.000.000,00 (cinquenta milhões de reais);

III – até R$ 5.000.000,00 (cinco milhões de reais).

O Programa tem validade pelo prazo de 10 (dez) anos.

Próximo sábado, 02/12, às 9 h, estarei na Rádio Metropole, no Programa Radar Imobiliario falando sobre o dilema do IPTU de Salvador! Participem! Mandem perguntas! Saibam tudo sobre a tributação na capital baiana com Manuel Gomes e Silva Rocha!

A União deposita, nesta quinta-feira (30), nas contas bancárias das prefeituras do país, um total de R$ 3.361.483.980,94 relativo à terceira parcela de novembro do FPM (Fundo de Participação dos Municípios). O Brasil possui mais de 5.500 municípios e todos eles têm direito a estes recursos, que são descontados do contribuinte através do Imposto de Renda e do IPI (Imposto sobre Produtos Industrializados) e são distribuídos às prefeituras através do Banco do Brasil.

Somente as prefeituras com algum tipo de pendência (de ordem burocrática ou devido a inadimplências) estão impedidas de receber. Mas, a maioria está “em dia” e tem acesso aos repasses, que podem ser usados pelos gestores municipais de diversas formas, em benefício da população (veja abaixo).

De acordo com o consultor de Orçamentos César Lima, os repasses do FPM neste terceiro decêndio do mês apresentam uma queda de 10% em relação ao mesmo decêndio do mês anterior. “Apesar de apresentar um acréscimo de 16% em relação ao mesmo período do ano de 2022, essa queda reinicia um ciclo de baixa que tinha se estabilizado no início do segundo semestre”, avalia. Portanto, o Fundo “retoma uma tendência de queda”.

Clique no mapa para saber os valores repassados ao seu município:

No entanto, o especialista observa que é necessário esperar pelos resultados da arrecadação de dezembro, mês em que tradicionalmente há o aumento do consumo, em função do período natalino, “para ver se há uma melhora nesse cenário”. César Lima acrescenta ainda que, em geral, “a recomendação aos perfeitos é que eles utilizem esses valores para o pagamento de pessoal e também para acertar as dívidas, que podem vir a bloquear o FPM, caso não sejam quitadas”.

Importância para os municípios

O FPM é uma das principais fontes de receita dos municípios e ajuda a custear despesas obrigatórias, como o pagamento de servidores públicos e da Previdência, além de outras melhorias para a população. A Confederação Nacional de Municípios (CNM) estima que o Fundo é a maior fonte de recursos de cerca de 60% das prefeituras de todo o Brasil. Quando cai a arrecadação, a maioria das prefeituras enfrenta grandes dificuldades para manter as contas em dia.

É o que explica a controladora-geral do município de Cacoal (RO), Patrícia Migliorini Costa. Cacoal tem aproximadamente 100 mil habitantes – município considerado de porte médio para os padrões de Rondônia. Segundo ela, a arrecadação não é suficiente para gerir as contas, obrigando Cacoal a depender de repasses federais, como o FPM. “Quando baixa a arrecadação, o gestor é obrigado a fazer cortes. Estamos passando por isso: esse ano mesmo, a nossa previsão de arrecadação é 10% inferior ao que a gente tinha programado. E esses 10% atingem a casa dos 33 milhões [de reais]”, explica Migliorini Costa.

Municípios bloqueados

A maioria das prefeituras do Brasil está em dia com o Siafi (Sistema Integrado de Administração Financeira do governo federal). Até o último sábado (25), apenas cerca de 30 municípios estavam bloqueados pelo sistema. O bloqueio prejudica as cidades, principalmente as de pequeno porte (com menos de 50 mil habitantes), porque suas prefeituras ficam impedidas de receber qualquer ajuda financeira do governo federal — inclusive do FPM.

Para saber em tempo real quais municípios estão impedidos de receber, clique aqui.

Como é feito o cálculo

Os percentuais de participação de cada município são calculados pelo Tribunal de Contas da União (TCU), de acordo com o número de habitantes de cada cidade e a renda “per capita” dos estados.

A transição para os novos números do censo 2022 do IBGE (Instituto Brasileiro de Geografia e Estatística) está sendo implantada, aos poucos, depois da aprovação pelo Congresso Nacional de uma nova lei voltada ao assunto, já sancionada pela Presidência da República, segundo a qual a mudança dos valores repassados, conforme os novos dados demográficos, será feita ao longo de dez anos.

Fonte: Brasil 61

Celebrado como um importante passo rumo à justiça fiscal, o projeto de tributação sobre os chamados “fundos dos super-ricos” oferece brechas nas quais os investidores podem ter vantagens.

O texto foi aprovado na Câmara dos Deputados em outubro, sob a relatoria do deputado Pedro Paulo (PSD-RJ). Agora, está em análise no Senado, sob o parecer de Alessandro Vieira (MDB-SE). Caso seja aprovado sem alterações, poderá ser sancionado pelo presidente da República.

O projeto cria novas regras de tributação sobre os chamados fundos fechados, caracterizados por um número restrito de investidores, no máximo 20. Essa modalidade, diferentemente dos fundos abertos, não permite a livre entrada ou saída de investidores.

Até o momento, os fundos fechados não estavam sujeitos a impostos semestrais, e os tributos eram cobrados apenas no momento do saque do investimento.

Atualmente, há 13.628 fundos do tipo fechado no Brasil, que administram um patrimônio líquido de 1,96 trilhão de reais, segundo dados de outubro da Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais, a Anbima.

Não é possível dizer que todos os fundos fechados passarão a ser tributados com as novas regras, porque o projeto prevê diversas exceções.

Mas os fundos exclusivos fechados, chamados de “fundos dos super-ricos”, que permitem a participação de apenas um investidor e cota mínima de 10 milhões de reais, serão, sim , tributados com as novas regras.

A Anbima contabiliza 1.713 fundos exclusivos fechados no País, que administram um patrimônio líquido de 241,8 bilhões de reais.

Nas regras atuais, os investidores dos fundos exclusivos fechados não são tributados enquanto acumulam os seus ganhos. A tributação do Imposto de Renda ocorre no resgate. O percentual do imposto é, em geral, de 15% sobre o que rendeu.

Segundo o projeto, em seu Artigo 27, o investidor terá de antecipar esse pagamento para maio de 2024. Ou seja, ele deverá pagar já no ano que vem uma alíquota de 15% sobre tudo o que ele acumulou até 30 de novembro de 2023. Esse imposto poderá ser pago em 24 vezes.

Fonte: Carta Capital

A Primeira Turma do Superior Tribunal de Justiça (STJ) reafirmou o entendimento de que a transferência pelo devedor a seu filho do imóvel onde a família mora não caracteriza uma tentativa de fraudar uma execução fiscal.

O caso julgado envolve um homem que, após ter sido citado em um processo de execução fiscal aberto pela União, transferiu para o nome do filho o imóvel em que a família mora.

Na primeira instância, o homem conseguiu manter a impenhorabilidade do imóvel, mas o Tribunal Regional Federal da 2ª Região (TRF2) reverteu a decisão. Os desembargadores entenderam que o direito não se justificaria quando o doador procura blindar seu patrimônio dentro da própria família, mediante a doação de seus bens para um descendente.

Entendimento do STJ

O caso chegou ao STJ, onde o relator, ministro Gurgel de Farias, deu razão ao homem. O magistrado frisou que ambas as turmas de direito público do tribunal entendem que a impenhorabilidade é mantida ainda que o devedor transfira o imóvel que lhe serve de moradia, porque a residência seria imune, de toda forma, aos efeitos da execução.

A Fazenda Nacional tentou reverter a decisão do relator recorrendo à Primeira Turma, mas acabou derrotada no caso.

Fonte: Infomoney

O art. 155, § 2º, inciso IX, letra b da CF dispõe:

“IX – incidirá também (ICMS):

b) sobre o valor total da operação, quando mercadorias forem fornecidas com serviços não compreendidos na competência tributária dos Municípios;”

Por sua vez, dispõe o art. 156, III da CF que compete aos municípios:

“III – serviços de qualquer natureza, não compreendidos no art. 155, II, definidos em lei complementar.”

Somente os serviços de comunicação e os de transporte intermunicipal e interestadual estão compreendidos na competência impositiva estadual (art. 155, II da CF).

Os serviços farmacêuticos estão contemplados no item 4.07 da lista de serviços anexa à Lei Complementar nº 116/2003.

Outrossim, a Lei Complementar nº 123, de 14-12-2006, que instituiu o estatuto das micro e pequenas empresas, inclui os serviços de qualquer natureza, a serem tributados pelo ISS, na Tabela III anexa.

A exemplo do que aconteceu com os CDs de prateleira e aqueles personalizados, de início, prevaleceu a corrente sustentando a incidência do ICMS porque a lista de serviços se refere genericamente a serviços farmacêuticos, sem distinguir os remédios elaborados a partir da manipulação, de acordo com a prescrição médica específica.

Essa questão foi decidida pelo STF sob a sistemática de repercussão geral resolvendo Tema 379.

Por maioria de votos ficou assentada a seguinte tese:

“Incide ISS sobre as operações de venda de medicamentos preparados por farmácias de manipulação sob encomenda. Incide o ICMS sobre a venda de medicamentos por elas ofertados aos consumidores em prateleira”(RE nº 605552-RG DJe de 06-10-2020). A ata de julgamento foi publicado no DJe de 19-08-2020).

Considerando que houve alteração da jurisprudência no julgamento do Recurso Extraordinário sob a sistemática de Repercussão Geral, portanto, com efeito vinculante, ambas as partes ingressaram com embargos declaratórios para a modulação de efeitos.

Os embargos declaratórios foram acolhidos e os efeitos foram modulados estabelecendo que a decisão produz efeitos ex nunc, a partir do dia da publicação da ata de julgamento do mérito, de modo a convalidar os recolhimentos do ICMS e ISS efetuados em desacordo com a tese da repercussão geral, fincando ressalvados:

1 – as hipóteses de comprovada bitributação; II – as hipóteses em que o contribuinte não recolheu o ICMS ou ISS devidos, até a véspera da publicação da ata de julgamento do mérito; III – os créditos tributários atinentes à controvérsia e que foram objeto de processo administrativo, concluído ou não, até a véspera da publicação da ata de julgamento; IV – as ações judiciais atinentes à controvérsia e pendentes de conclusão, até a véspera da publicação da ata de julgamento do mérito, devendo, em todos esses casos, ser observado o entendimento desta Corte e o prazo decadencial e o prescricional, tudo nos termos do voto do Relator.

A ata de julgamento do mérito que proclamou a incidência do ISS sobre os remédios manipulados foi publicada no DJe do dia 18-8-2020.

Como consequência pratica da modulação de efeitos temos:

a) não caberá repetição de indébito quer do ICMS, quer do ISS;

b) o contribuinte que pagou tanto o ICMS, quanto o ISS fará jus à repetição do ICMS;

c) contribuinte que não recolheu o ICMS, nem o ISS até o dia 17-8-2020 deverá efetuar o recolhimento do ISS, respeitado os prazos de decadência e de prescrição;

d) os créditos tributários sob discussão administrativa não concluída até o dia 17-8-2020 resolvem-se a favor da tese de recolhimento do ISS em relação ao remédio manipulado e a favor da tese de recolhimento do ICMS em relação a remédios de prateleira;

e) os créditos tributários sob discussão judicial pendentes de decisão até o dia 17-8-2020 resolvem-se a favor do ISS ou do ICMS, conforme se trate de remédio manipulado ou remédio disponibilizado no balcão da farmácia.

Fonte: Tributário.com por Harada

O Poder Executivo enviou à Câmara Municipal de Salvador um projeto de lei, instituindo uma série de programas de incentivos a empreendimentos e moradias, sem, contudo, corrigir as distorções que permeiam a legislação do IPTU e do ITIV da cidade.

O texto não acata a declaração do contribuinte sobre o valor do imóvel adquirido como base de cálculo do ITIV, de modo a se adequar a tese de recurso repetitivo 1113 do Superior Tribunal de Justiça. Seria interessante aos edis sugerirem alteração semelhante a ocorrida na lei de Belo Horizonte: “O valor da transação declarado pelo contribuinte no instrumento de aquisição dos bens ou dos direitos transmitidos ou cedidos goza da presunção de ser o valor de mercado, que somente pode ser afastado, nos termos do regulamento, mediante regular instauração de processo administrativo próprio.”

IPTU

Nenhuma alteração foi sugerida na planta genérica de valores de modo a ajustar a base de cálculo do IPTU dos imóveis da cidade e corrigir as distorções tão almejadas pelos contribuintes. Há, contudo, uma desoneração para mezanino de imóveis comerciais que poderia ser igualmente estendida aos residenciais (lajes e puxadinhos) pelos vereadores “Não será considerada na base de cálculo do imposto, a área construída de mezanino, quando o pé direito for inferior a 2,30m (dois metros e trinta centímetros), cuja utilização do imóvel for comercial e a área do mezanino for utilizada exclusivamente para fins de estoque.”

ITIV

Embora acate na arrematação judicial ou administrativa, adjudicação, remição ou leilão, o valor da arrematação para efeito de incidência do ITIV, o texto da lei determina que caberá à administração tributária apurar se a base de cálculo do imposto nas demais transmissões é compatível com o valor transacionado nas condições normais de mercado.

O PL ao permitir que o Poder Executivo regulamente o procedimento de apuração e de avaliação da base de cálculo do imposto está retirando a presunção de boa fé do contribuinte de declarar o valor efetivo da transação imobiliária como base de cálculo do ITIV.

O projeto ainda aumenta a multa de 100 reais para 5 mil reais pela falta de declaração pelo incorporador das informações relativas à transação de unidade imobiliária ou declaração com omissão de dados, por unidade negociada.

Por fim, o Chefe do Poder Executivo fica autorizado a conceder a isenção do Imposto sobre a Transmissão Inter Vivos de Bens Imóveis – ITIV ao cedente, na cessão de direito decorrente de contrato de compromisso de compra e venda de unidade imobiliária para entrega futura, limitada a primeira cessão do direito do contrato com a incorporadora, desde que a cessão de direito se realize em até 06 (seis) meses da data da expedição do Alvará de Habite-se do empreendimento. Essa isenção aplica-se às cessões de direitos, decorrentes de contratos de compromisso de compra e venda, constituídos a partir de 01 de dezembro de 2023 e cedidos até 31 de dezembro de 2025.

As várias remissões dos tributos que o projeto prevê serão tratadas na matéria seguinte. Verifica-se, assim, que, mais uma vez, perde-se uma grande oportunidade de ajustar a forma de tributação do IPTU e do ITIV da capital baiana, requerendo que o Legislativo promova os ajustes necessários no texto enviado pelo Poder Executivo.

Conheçam na íntegra o texto do Projeto de Lei que institui o Programa de Parcelamento Incentivado – PPI! Na redação está escrito programa de pagamento, mas deve ter sido um lapso na redação do PL, pois se trata de parcelamento.

DO PROGRAMA DE “PAGAMENTO” INCENTIVADO DE DÉBITOS – PPI

CAPÍTULO I

DAS DISPOSIÇÕES GERAIS

Art. 31. Fica instituído o Programa de “Pagamento” Incentivado de Débitos – PPI, destinado a promover a regularização de dívidas com o Município, decorrentes de débitos tributários e não tributários, constituídos ou não, inclusive os inscritos em Dívida Ativa, ajuizados ou a ajuizar, em razão de fatos geradores ocorridos até o dia 31 de outubro de 2023, de acordo com as condições previstas nesta Lei.

§ 1º Não poderão ser incluídos neste PPI os seguintes débitos:

I – os relativos ao Imposto sobre a Transmissão Inter Vivos de Bens Imóveis – ITIV, ressalvados aqueles originários de Notificação Fiscal de Lançamento e Auto de Infração;

II – os referentes aos créditos não tributários, não inscritos em Dívida Ativa;

III – os referentes aos créditos não tributários, inscritos em Dívida Ativa:

a) de natureza contratual;

b) relativos a indenizações devidas ao Município por dano causado ao seu patrimônio;

c) decorrentes de multas de trânsito e de multas aplicadas pelo Tribunal de Contas do Município – TCM.

§ 2º Este Programa será administrado pela Secretaria Municipal da Fazenda, ouvida a Procuradoria-Geral do Município, sempre que necessário, observado o disposto em regulamento.

Seção I

Dos Débitos a Pagar, da Consolidação e da Forma de Pagamento

Art. 32. Sobre os débitos incluídos no PPI incidirão atualização monetária, multa de infração, multa e juros de mora, até a data da formalização do pedido de ingresso, honorários advocatícios, devidos em razão do procedimento de cobrança da Dívida Ativa, nos termos da legislação aplicável, consolidados da seguinte forma:

I – valor principal, equivalente ao valor original do débito mais a atualização monetária;

II – multa de mora e multa de infração;

III – juros de mora;

IV – honorários advocatícios.

Art. 33. O valor consolidado dos débitos na forma do art. 32 desta Lei poderá ser pago:

I – em parcela única;

II – em até 12 (doze) parcelas mensais e sucessivas;

III – em até 24 (vinte e quatro) parcelas mensais e sucessivas;

IV – em até 60 (sessenta) parcelas mensais e sucessivas.

Parágrafo único. A parcela mínima para pagamento será definida em regulamento.

Seção II

Dos Descontos Concedidos

Art. 34. Serão concedidos, conforme a modalidade de pagamento definida pelo devedor, os seguintes descontos:

I – 100% (cem por cento) do valor total da multa de infração e da multa e dos juros de mora, no caso de pagamento em parcela única;

II – 80% (oitenta por cento) do valor total da multa de infração e da multa e dos juros de mora, no caso de pagamento em até 12 (doze) parcelas mensais;

III – 60% (sessenta por cento) do valor total da multa de infração e da multa e dos juros de mora, no caso de pagamento em até 24 (vinte e quatro) parcelas mensais;

IV – 40% (quarenta por cento) do valor total da multa de infração e da multa e dos juros de mora, no caso de pagamento em até 60 (sessenta) parcelas mensais.

§ 1º Os descontos dos honorários advocatícios serão de 50% (cinquenta por cento) calculados sobre o valor do débito a ser parcelado, já deduzidos os descontos aplicados relativos à multa de infração e à multa e juros moratórios.

§ 2º Na hipótese de parcelamento nas formas previstas nos incisos II, III e IV do caput, ao valor de cada parcela serão acrescidos, quando do seu pagamento, juros equivalentes à taxa referencial do Sistema Especial de Liquidação e de Custódia – SELIC para títulos federais, acumulada mensalmente, calculados a partir do mês subsequente ao da consolidação dos débitos até o mês anterior ao do pagamento, e de 1% (um por cento) relativamente ao mês em que o pagamento estiver sendo efetuado.

Art. 35. Excepcionalmente, poderá ser aplicado aos créditos tributários do Imposto Sobre Serviços de Qualquer Natureza – ISS, retidos e não recolhidos, pelo tomador de serviços qualificado como responsável tributário, o desconto de 80% (oitenta por cento) do valor total da multa de infração e da multa e dos juros de mora concedidos por este Programa desde que pagos em parcela única.

Seção III

Da Adesão ao Parcelamento

Art. 36. O ingresso nos parcelamentos dar-se-á por opção do sujeito passivo, mediante Requerimento, conforme dispuser o regulamento.

§ 1º Os débitos tributários incluídos nos parcelamentos serão consolidados tendo por base a data da formalização do pedido de ingresso.

§ 2º O prazo de formalização do pedido de adesão aos parcelamentos será definido na forma do regulamento.

Art. 37. A adesão ao parcelamento, nos termos desta Lei, implica manifestação pelo requerente:

I – de confissão irrevogável e irretratável pelo sujeito passivo da dívida relativa aos créditos nele incluídos, com reconhecimento expresso da certeza e liquidez do crédito correspondente, produzindo os efeitos previstos no art. 174, parágrafo único, do Código Tributário Nacional, e no art. 202, inciso VI, do Código Civil;

II – da desistência de eventuais impugnações, defesas, e recursos apresentados no âmbito administrativo que discutam o débito;

III – da desistência de ações ou embargos à execução, com renúncia ao direito sobre o qual se fundam, nos autos judiciais respectivos, além da comprovação de recolhimento de custas, encargos e honorários porventura devidos.

Parágrafo único. O PPI não configura novação prevista no inciso I do art. 360 do Código Civil.

Art. 38. O Poder Executivo poderá disponibilizar ao sujeito passivo a adesão ao PPI com pagamento na forma de débito automático das parcelas em conta-corrente, mantida em instituição bancária cadastrada pelo Município.

Seção IV

Do Atraso no Pagamento

Art. 39. O pagamento após o vencimento de quaisquer das parcelas implicará cobrança dos seguintes encargos:

I – multa moratória de 0,33% (trinta e três centésimos por cento), por dia de atraso, sobre o valor da parcela devida e não paga, até o limite de 10% (dez por cento);

II – juros equivalentes à taxa SELIC, acumulada mensalmente, calculados a partir do mês subsequente ao do vencimento até o mês anterior ao do pagamento, e de 1% (um por cento) relativamente ao mês em que o pagamento for efetuado.

Seção V

Do Cancelamento do Parcelamento

Art. 40. O parcelamento será cancelado quando da ocorrência de atraso no pagamento de quaisquer das parcelas em prazo superior a 90 (noventa) dias.

Parágrafo único. O cancelamento na forma prevista no caput implica:

I – perda dos benefícios indicados nesta Lei, acarretando a exigibilidade do saldo dos débitos tributários e não tributários em aberto, com a incidência da totalidade dos acréscimos legais previstos na legislação municipal, a partir da data de ocorrência dos respectivos fatos geradores;

II – imediata inscrição dos débitos ainda não quitados em Dívida Ativa e prosseguimento das execuções fiscais.