O IBGE – Instituto Brasileiro de Geografia e Estatística divulgou ontem o IPCA de novembro de 2023 de 0,28%.

A Lei 9.655/22, publicada no Diário Oficial do Município do Salvador, em 21/12/22, dispôs sobre a atualização dos limites do Imposto sobre a Propriedade Predial e Territorial Urbana – IPTU, previstos no art. 4o da Lei no 8.473, de 27 de setembro de 2013, com base na variação anual do Índice de Preços ao Consumidor Amplo – IPCA.

Os limites, portanto, estabelecidos nos incisos I, II, III e IV do caput do art. 4o da Lei no 8.473, de 27 de setembro de 2013, para os exercícios de 2023 e 2024, não poderão ser superiores à variação anual do Índice de Preços ao Consumidor Amplo – IPCA, apurado pelo Instituto Brasileiro de Geografia e Estatística – IBGE.

Desta forma, para o exercício de 2024, não poderá ser aplicado ao valor do IPTU percentual superior ao IPCA no período de 12 ( doze) meses, correspondente aos meses de dezembro de 2022 a novembro de 2023. O IPCA determinado é de 4,68%, portanto nenhum imposto poderá ser cobrado por um percentual maior

A solicitação de ingresso no PPI é feita através do CPF ou CNPJ do requerente, e o sistema lista todos os débitos referentes àquela pessoa física ou jurídica, tendo o contribuinte a opção de excluir dívidas que não deseja pagar e simular apenas aquelas que lhe interessam.

O fato é que o programa permite que o parcelamento seja solicitado por pessoa distinta do proprietário do imóvel. Basta apenas que ao ingressar na página do PPI, o interessado faça o login com o próprio CPF, mas acrescente a inscrição imobiliária que pretende parcelar e selecione os exercícios.

Assim, na página de adesão ao PPI, aparecerá o CPF, acompanhado do nome do solicitante e um quadro de débitos. Ainda que não haja divida para o CPF, o interessado pode clicar no campo direito “selecionar” referente ao tributo “IPTU”, que automaticamente abre-se uma tela para que se digite a inscrição imobiliária (de terceiro) que se pretende incluir no PPI.

O próprio sistema lista todos os débitos da inscrição imobiliária digitada referentes ao IPTU e a TRSD, a fim de que se possa selecionar os exercícios dos tributos que se deseja incluir no PPI. Clica, em seguida, no campo OK para levar a dívida à página principal que estará apta a fazer a simulação e o efetivo parcelamento ou pagamento da cota única. Não há limite de quantidade de ingresso no programa, portanto, um mesmo contribuinte poderá fazer mais de um PPI.

Para aqueles que já estão com a dívida em execução fiscal, faz-se necessário pagar as custas processuais. Todavia, caso o débito seja proveniente de um rompimento de um PAD e o contribuinte já tiver pago as custas anteriormente, elas não serão cobradas novamente no PPI, apresentado o valor zerado.

É prudente ter atenção nos exercícios que serão parcelados, por isso a simulação é tão importante! E ao final do gráfico da simulação, o contribuinte terá a oportunidade de fazer a opção pela parcela única, ou por cotas de 12 a 60 meses, clicando no círculo do último campo: “Selecione parcelamento”, e incluindo no retângulo amarelo a quantidade de parcelas desejadas.

Para finalizar a adesão ao PPI 2023, clica-se em avançar. A cota poderá ser paga até 15/01/24.

Os contribuintes que têm parcelamento administrativo em andamento (PAD) podem aderir ao PPI, diante da possibilidade de redução do valor da dívida com a exclusão da multa, juros e multa de infração.

Faz-se necessário, todavia, requerer o rompimento do PAD, para que o saldo devedor seja apurado e sobre ele sejam concedidos os abatimentos previstos na Lei 9.767/23.

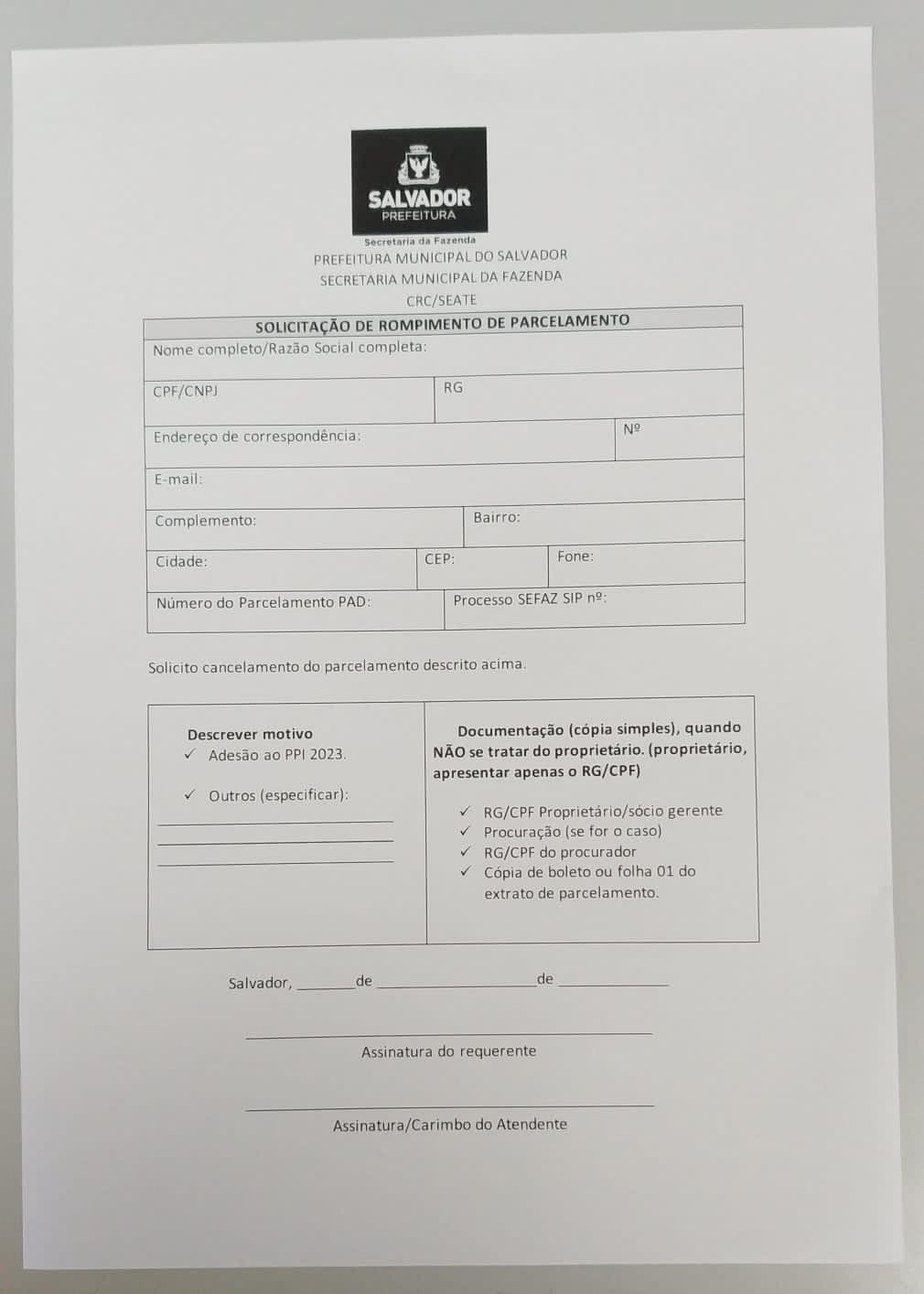

Esse pedido pode ser feito presencialmente na SEFAZ, preenchendo um “Formulário de Solicitação de Rompimento de Parcelamento”, anexando cópia simples dos seguintes documentos: RG/CPF do proprietário ou gerente, procuração (se for o caso), RG/CPF do procurador e cópia do boleto ou a primeira folha do extrato do parcelamento em andamento que se pretende cancelar. Após dois dias, o débito ficará disponível na página do PPI para que o contribuinte possa fazer a simulação eletronicamente, informando o seu CPF ou CNPJ, e escolher a opção de parcelamento que melhor lhe aprouver.

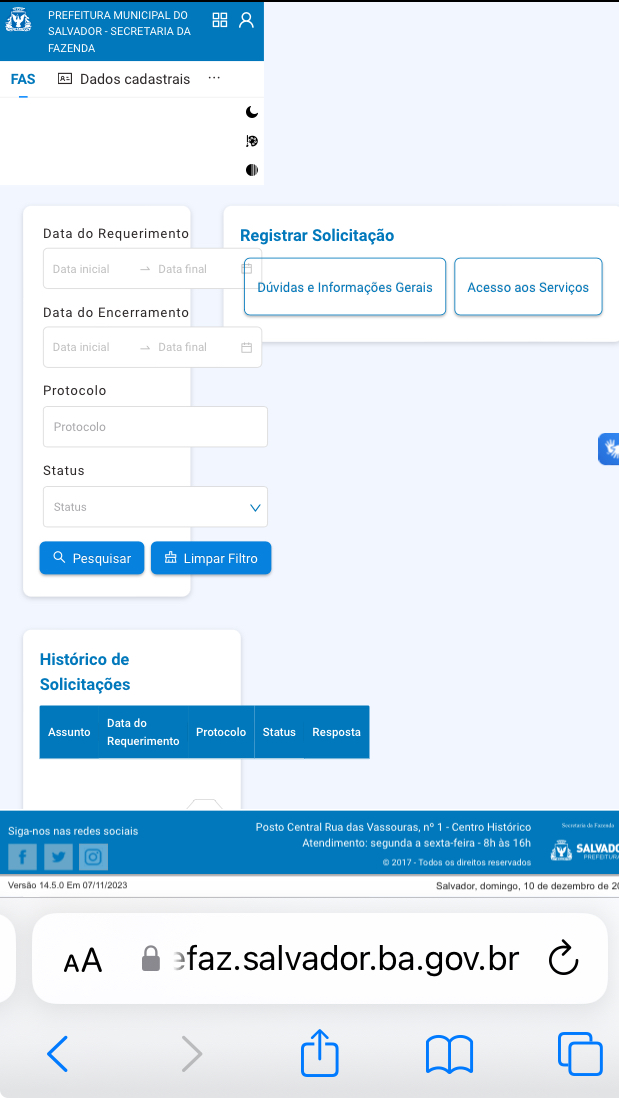

Há, ainda, a possibilidade de fazer o requerimento de cancelamento do PAD de forma eletrônica pelo FAS, que é um formulário virtual, no site da SEFAZ, porém ele se encontra com uma demanda represada de muitos pedidos, fato que pode ocasionar demora no retorno da dívida residual e atrasar o ingresso no PPI, que tem um prazo curto, pois permanecerá em vigor apenas até 31/12/2023.

Acima os modelos de cancelamento de parcelamento presencial e virtual.

O Conselho Nacional de Justiça aprovou por unanimidade, na 17ª Sessão Virtual de 2023, alterações na Resolução 351/2020, que instituiu a Política de Prevenção e Enfrentamento do Assédio Moral, do Assédio Sexual e da Discriminação no Poder Judiciário, e no Código de Ética da Magistratura.

O objetivo das mudanças é aperfeiçoar o acolhimento das vítimas por meio da classificação do assédio sexual como infração disciplinar grave, além de deixar claro que o assédio moral, o assédio sexual e a discriminação constituem atos atentatórios à dignidade da magistratura.

As alterações que constam na decisão referendada pelo Plenário do CNJ facilitam o enquadramento do assédio sexual como conduta repreensível, vedada e grave, inclusive quando o cometimento do ato ocorrer fora do ambiente de trabalho. Com as novas redações dos dois normativos, as decisões sobre punições terão mais sintonia com a natureza da infração. As mudanças são consequência de uma nova cultura organizacional e devem, com a maior clareza, melhorar o suporte às vítimas.

Resultados de pesquisas produzidas pelo CNJ em 2021 e 2022 indicam que há subnotificação dos casos de assédio sexual no Judiciário. E isso tem a ver, conforme revelam os números do levantamento feito no ano passado, com a expectativa de que a denúncia não prosperará, como indicaram 59,2% dos participantes, e com o receio de represálias, justificativa que apresentaram 58,5% dos respondentes.

De acordo com o mesmo estudo, em 38,5% dos casos de denúncias contra magistrados e servidores do Poder Judiciário não houve a adoção de nenhuma providência.

Intolerável

Em seu voto, a relatora do ato que altera o Código de Ética da Magistratura, conselheira Salise Sanchotene, citou a Lei 14.540/2023, que criou, no âmbito da administração pública, o Programa de Prevenção e Enfrentamento ao Assédio Sexual e Demais Crimes Contra a Dignidade Sexual e à Violência Sexual.

Ela também faz referência a dois pareceres vinculantes da Advocacia-Geral da União, os GQ 177 e 183, que tratam do enquadramento da conduta e da ausência de discricionaridade para a aplicação de penas. Por isso, na Administração Pública, a prática do assédio sexual passou a justificar punições mais severas com aplicação de pena de demissão do servidor.

Violência contra a mulher

A reprovação à violência contra a mulher também foi inserida no Código de Ética da Magistratura, que passa a prevê-la textualmente, como conduta atentatória à dignidade do cargo.

“É essencial enfatizar que a prática de violência contra a mulher por membros do Poder Judiciário, em todas as suas formas, é intolerável independentemente de estar ou não relacionada ao ambiente profissional”, disse a conselheira.

“A violência contra a mulher está presente nas relações sociais como um todo, afetando também os profissionais do Judiciário, que ora figuram como autores das condutas, ora como vítimas, o que não se pode tolerar sem intervenções para o devido acolhimento, como também para imposição de responsabilização disciplinar”, concluiu. Com informações da assessoria de imprensa do CNJ.

Fonte: Conjur

Imbuídas em um esforço conjunto com o Conselho Nacional de Justiça (CNJ) para a I Semana Nacional da Regularização Tributária, Procuradorias-Gerais de municípios brasileiros preparam-se para a realização, a partir da segunda-feira (11/12), de acordos que possibilitem, por meio da via extrajudicial, a regularização da vida do contribuinte. Nas capitais, já proliferam iniciativas de desjudicialização desses casos.

“Fizemos reuniões com os municípios para que a Semana Nacional de Regularização Tributária possa estimular todo o universo de credores nessa esfera federativa, seguindo modelos de ação e material legislativo que auxiliem na prioridade estabelecida pelo ministro Barroso de diminuir execuções fiscais”, relata o conselheiro do CNJ Marcello Terto, coordenador das atividades da Política Judiciária Nacional de Tratamento Adequado à Alta Litigiosidade do Contencioso Tributário.

De acordo com o conselheiro, o caminho da desjudicialização, estabelecido pelo presidente do CNJ e do Supremo Tribunal Federal (STF), Luís Roberto Barroso, como uma das principais metas da gestão, começa pela edição de legislações locais que estabeleçam, por exemplo, pisos para as execuções fiscais “O índice de recuperação fiscal na Justiça quando chega a 2% é muito. O protesto é uma ferramenta que chama a atenção do ministro Barroso”, diz.

Terto explica que, ao se estabelecer um piso para a judicialização de dívidas tributárias, ocorre um estímulo natural para que a cobrança seja realizada por meio de protestos em cartórios. Segundo ele, este foi o caso da Procuradoria-Geral de Fortaleza que, com um piso estabelecido em R$ 50 mil, vai eliminar grande parte das ações de execução fiscal. A regulamentação do fluxo da extinção de execuções fiscais no município foi formalizada na última sexta-feira (1°/12), com a assinatura de portaria conjunta pelo CNJ, o Tribunal de Justiça do Ceará (TJCE) e a Procuradoria Geral do Município (PGM).

“Temos de mudar a lógica, para olhar o Judiciário como via de exceção, não para buscar créditos que não se pode recuperar. Se se ganha muito mais protestando, recebendo percentual maior, ainda que incomode o contribuinte, de fato, não faz sentido ajuizar execuções fiscais e Fortaleza é pioneira”, reconhece.

As execuções fiscais correspondem a quase 40% do número de processos em tramitação no Judiciário brasileiro. A razão do índice elevado, aponta o conselheiro, é a dificuldade de se acha o credor e o bem: “O que o ministro quer é concentrar em ações que tenham retorno, em razão do custo do aparato Judiciário”.

Ele conta que já no âmbito da Resolução CNJ n. 471/2022, que instituiu a Política Judiciária Nacional de Tratamento Adequado à Alta Litigiosidade do Contencioso Tributário, foi possível recuperar R$ 25,5 milhões somente em Goiás, por meio de 16.200 acordos fechados, especialmente, na capital.

Com a I Semana Nacional de Regularização Tributária, o CNJ pretende fortalecer as iniciativas em curso nos municípios. “Essa campanha tem um grande potencial no que ela se propõe: abandonar a cultura do litígio e incorporar as soluções administrativas, consensuais, ou seja, da desjudicialização, não diminuindo o poder do Judiciário, que deve intervir em questões complexas”, considera o conselheiro.

Cooperação técnica

De forma pioneira, estabeleceram neste mês um acordo de cooperação técnica e operacional o CNJ, o Tribunal de Justiça da Bahia (TJCE), o Tribunal de Contas dos Municípios do Estado da Bahia e o município de Salvador. Na terça-feira (5/12), a extinção das execuções fiscais sem perspectivas de recuperação ou antieconômicas avançou mais um passo, com assinatura de acordo de cooperação técnica entre os entes. O termo inédito irá possibilitar o desenvolvimento de ações para racionalizar e aprimorar a cobrança administrativa do crédito fiscal, inclusive, facilitando a extinção de ações.

Durante a assinatura, o ministro Barroso falou da importância do acordo para o aperfeiçoamento de procedimentos e fluxos das ações de execução fiscal no município de Salvador. “O maior gargalo da Justiça brasileira talvez esteja nas execuções fiscais. Boa parte das execuções tem um destino ingrato, já que não chega a lugar nenhum. As estatísticas indicam que menos de 2% das execuções fiscais efetivamente corresponde à arrecadação do que é demandado, e mesmo assim mobilizam o aparelho judiciário”, afirmou.

“A iniciativa do CNJ, potencializada a partir da gestão do ministro Barroso, veio em boa hora para ampliar esses esforços, fornecer as ferramentas necessárias para a obtenção de resultados arrojados e conferir maior segurança jurídica a todos os atores, inclusive melhorando a interlocução com os órgãos de controle”, afirma o Procurador-Geral do município de Salvador, Eduardo Vaz Porto.

Em Salvador, a transação tributária já era prevista no Código Tributário e de Rendas do Município e, como resultado dos trabalhos realizados em conjunto com o TJBA visando à redução de litígios, foi aprovada a Lei nº 9.767, de 30 de novembro de 2023. Desta forma, foi instituído o Programa de Pagamento Incentivado (PPI), que estará aberto para adesão dos contribuintes no período referente à Semana Nacional de Regularização Tributária.

“O Município de Salvador realiza uma espécie de ajuizamento seletivo e, entre alguns critérios, não executa débitos inferiores a R$ 2.300,00 (dois mil e trezentos reais)”, afirma o Procurador-Geral de Salvador, acrescentando que foi limitado o ingresso de ações judiciais de débitos menos relevantes, mas autorizado que eles sejam cobrados por outros meios, tais quais negativação do devedor e protesto da Certidão de Dívida Ativa.

ISS e IPTU

Segundo o procurador-geral do município, em Salvador os maiores valores devidos pelos contribuintes correspondem ao Imposto Sobre Serviços de Qualquer Natureza (ISS). Contudo, há mais débitos e, consequentemente, ações de execução fiscal relativas à cobrança do Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU).

A situação se espelha em outras capitais brasileiras, como Florianópolis, Campo Grande e Rio de Janeiro. Na capital catarinense, em razão do ISS, as empresas são as maiores devedoras do município, conta a procuradora-Geral de Florianópolis, Christiane Egger Catucci. Recentemente, a Procuradoria-geral implementou o programa Acerta SC, em parceria com o Tribunal de Justiça de Santa Catarina (TJSC) e o Tribunal de Contas do Estado.

Desde 2021, vigora no município a lei Floripa de Mãos Dadas. A Prefeitura de Florianópolis seleciona os créditos que serão cobrados extrajudicialmente e o TJSC oficia ao contribuinte. “Caso não haja o pagamento, o próprio TJSC dá início ao protesto extrajudicial. Também foi definido que valores abaixo de 2000 reais não serão judicializados”, explica a Procuradora.

Durante a I Semana Nacional de Regularização Tributária, serão concedidos descontos de 100% de juros e multa moratória e em situações controvertidas relacionadas a valores depositados em juízo. “Temos duas metas: a primeira é conseguir regularizar ao máximo as dívidas do período da Covid; e a segunda é buscar reduzir em 80% o número de execuções fiscais ajuizadas abaixo de 2000 mil reais”, diz.

No Rio de Janeiro, os servidores foram mobilizados para dar atenção especial aos pedidos de negociações durante a próxima semana e será intensificado o trabalho de conciliação, diz o Procurador-Geral do Município, Daniel Bucar.

“Até o dia 15 de dezembro o contribuinte poderá aderir ao PPI, com descontos que podem chegar até 90% dos juros de mora incidentes os débitos”, anuncia o Procurador-Geral do Município, Alexandre Ávalo Santana, segundo o qual o tributo que representa a maior parte da dívida é o IPTU, pois em média 30% dos proprietários atrasam o pagamento, ainda que, de maneira individualizada, as dívidas de ISS sejam mais elevadas. A estimativa, de acordo com ele, é que somente com o programa a prefeitura recupere cerca de R$ 40 milhões de reais com a renegociação de débitos. Mas o montante deve chegar a R$ 60 milhões, por meio da parceria estabelecida com o Tribunal de Justiça de Mato Grosso do Sul.

Fonte: CNJ

O Programa de Pagamento Incentivado de Débitos – PPI, instituído pela Lei nº 9.767/2023 se destina a promover a regularização de dívidas com o Município, decorrentes de débitos tributários e não tributários, constituídos ou não, inclusive os inscritos em Dívida Ativa, ajuizados ou a ajuizar, em razão de fatos geradores ocorridos até 31 de outubro de 2023.

Se o contribuinte não pagou nenhuma parcela do exercício de 2023, ele poderá incluir o valor total da dívida do IPTU 2023 no PPI.

Todavia, caso o contribuinte tenha optado pelo pagamento parcelado do IPTU 2023 e esteja irregular, só poderá incluir no PPI as parcelas em atraso até o mês de outubro de 2023, não sendo permitida a inclusão das cotas dos meses seguintes que deverão ser pagas à vista na data de vencimento.

Com um saldo de 70 mil novos empregos em 2023 e mão de obra qualificada, São Paulo é a melhor cidade para fazer negócios no setor do serviços, segundo ranking da consultoria Urban Systems, publicado com exclusividade pela EXAME. O município retomou a liderança do levantamento após ficar na terceira posição em 2022, e na segunda em 2021. Veja o estudo completo neste link.

O Programa de Parcelamento Incentivado de Débitos – PPI, instituído em Salvador, pela Lei 9.767/23, passou a vigorar desde 01/12/23, com a finalidade de estimular a regularização de dívidas daqueles que não puderam ao longo dos anos arcar com os tributos municipais. Foram excluídos do programa, contudo, débitos não tributários e pendências de ITIV, com exceção das oriundas de notificações fiscais de lançamento. Os inadimplentes poderão parcelar em até 60 meses, com cotas mínimas de 50 reais para pessoa física e 200 reais para empresas.

A exclusão de 100% de multa, juros de mora e multa de infração sobre o total da dívida só se aplica para pagamento em parcela única, cujo vencimento se dará até 15/01/24. A opção do parcelamento em 12 vezes permitirá uma redução de 80%, em 24 vezes será de 60% e, caso a escolha seja por 60 parcelas mensais e consecutivas, o desconto do valor total da multa de infração, dos juros de mora e da multa será de 40%.

Para aqueles contribuintes que têm parcelamento administrativo em curso (PAD), regular ou não, é mais vantajoso aderir ao PPI, diante da possibilidade de redução significativa do valor da dívida com a exclusão da multa, juros e multa de infração. Faz-se necessário, todavia, solicitar o cancelamento do PAD, para que o saldo devedor retorne à inscrição do contribuinte e possa ser submetido aos benefícios do PPI.

Esse pedido pode ser feito presencialmente na SEFAZ, preenchendo um “Formulário de Solicitação de Rompimento de Parcelamento”, anexando cópia simples dos seguintes documentos: RG/CPF do proprietário ou gerente, procuração (se for o caso), RG/CPF do procurador e cópia do boleto ou a primeira folha do extrato do parcelamento em andamento que se pretende cancelar. Após dois dias, o débito ficará disponível para fazer o PPI.

Há, ainda, a possibilidade de fazer o requerimento de cancelamento do PAD de forma eletrônica pelo FAS, que é um formulário virtual, no site da SEFAZ, porém ele se encontra com uma demanda represada de muitos pedidos, fato que pode ocasionar demora no retorno da dívida residual e atrasar o ingresso no PPI, que tem um prazo curto, pois permanecerá em vigor apenas até 31/12/2023.

Para aquelas pessoas que celebraram transação, através do Decreto 37.192/23, não há vantagem aderir ao PPI, uma vez que, além da exclusão dos acréscimos legais referentes à multa de infração, juros e multa, foi permitido negociar em até 24 parcelas. Essa prerrogativa no PPI só ocorre para pagamento em uma única cota, a menos que as parcelas mínimas de um mil reais da transação estejam pesadas, situação distinta do novo PPI, cujas cotas têm valores bem menores.

A solicitação de ingresso no PPI é eletrônica na página da SEFAZ e exige a informação do CPF ou CNPJ do requerente, além da senha da WEB, que, caso não tenha, poderá ser cadastrada no ato. Desta forma, caberá ao contribuinte analisar o seu caso concreto, a fim de que possa regularizar os seus débitos junto à Prefeitura de Salvador e evitar eventuais protestos, execuções fiscais, bloqueios de conta ou negativação.

Karla Borges

Formulário de Rompimento de Parcelamento

Estudo da Receita Federal identificou R$ 568 bilhões que não foram declarados.

Uma análise inédita da Receita Federal destaca uma expressiva omissão de receita bruta entre as empresas que adotam o regime tributário do Simples Nacional.

Estima-se que, no ano de 2019, as Pequenas e Médias Empresas (PMEs) deixaram de declarar cerca de R$ 568 bilhões, equivalendo a 32,4% da receita potencial do regime.

Em números concretos, as empresas do Simples relataram um montante de R$ 1,186 trilhão em 2019, enquanto a receita projetada atingia R$ 1,754 trilhão, segundo cálculos estatísticos realizados pela Receita Federal para mensurar a irregularidade tributária.

O estudo, que abrangeu dados estatísticos até o ano de 2019, revela que a irregularidade do Simples tem mantido uma média de 32%, variando ligeiramente entre os anos de 2017 e 2019. O Fisco observa que aproximadamente uma em cada três empresas optantes pelo Simples Nacional deixa de declarar suas atividades à Receita.

Fatores que levam à omissão do Simples Nacional

O estudo aponta três principais fatores para o elevado nível de omissão de receita entre as pequenas empresas: a tributação focada na receita em detrimento do lucro, o que propicia a evasão fiscal mediante a omissão de faturamento; a maior incidência de informalidade nas vendas; e a complexidade na implementação de planejamentos tributários mais avançados.

Em entrevista ao Valor Econômico, o sócio do escritório VBD Advogados, Leonardo Freitas de Moraes e Castro, destaca que a presença de faturamento ou recebimento por fora, a falta de contabilização de receitas e acertos informais com fornecedores e clientes contribuem para a sonegação de receita. Ele ressalta que, devido ao perfil de clientes menores, a fiscalização se torna mais desafiadora, desencorajando o recolhimento e declaração de tributos de maneira completa e correta.

O estudo identifica que os setores de comércio e serviços apresentam as irregularidades mais expressivas, 45% e 28% respectivamente, explicado pela grande quantidade de empresas nesses setores.

Mudanças no Simples Nacional

Embora o governo tenha constituído um grupo de trabalho em junho deste ano para aprimorar o Simples Nacional, os resultados ainda não foram divulgados.

O ministro do Empreendedorismo, da Microempresa e da Empresa de Pequeno Porte, Márcio França, sinalizou a possibilidade de propor alterações, como estabelecer tetos de acordo com o rendimento, em vez de um único limite, como ocorre atualmente.

No que se refere à omissão de receita, especialistas sugerem a implementação de auditorias aleatórias às empresas do Simples, a cada três anos, como uma medida para reduzir as irregularidades. Atualmente, essas empresas passam por auditorias no âmbito do programa de seleção fiscal da Receita, mas a cobertura nesse segmento é considerada baixa.

Em resposta ao estudo, a Receita Federal afirma que analisará as informações para avaliar os procedimentos necessários. Destaca ainda que tem investido na identificação de inconsistências por meio de batimentos eletrônicos abrangentes, buscando comunicar diretamente aos contribuintes para regularização.

Fonte: Contábeis com informações adaptadas do Valor Econômico