O Supremo Tribunal Federal (STF) definiu, nesta quinta-feira (1°), que o regime obrigatório de separação de bens nos casamentos e uniões estáveis envolvendo pessoas com mais de 70 anos pode ser alterado pela vontade das partes. Por unanimidade, o Plenário entendeu que manter a obrigatoriedade da separação de bens, prevista no Código Civil, desrespeita o direito de autodeterminação das pessoas idosas.

Segundo a decisão, para afastar a obrigatoriedade, é necessário manifestar esse desejo por meio de escritura pública, firmada em cartório. Também ficou definido que pessoas acima dessa idade que já estejam casadas ou em união estável podem alterar o regime de bens, mas para isso é necessário autorização judicial (no caso do casamento) ou manifestação em escritura pública (no caso da união estável). Nesses casos, a alteração produzirá efeitos patrimoniais apenas para o futuro.

Vedação à discriminação

Relator do Recurso Extraordinário com Agravo (ARE) 1309642, com repercussão geral, o ministro Luís Roberto Barroso (presidente) afirmou que a obrigatoriedade da separação de bens impede, apenas em função da idade, que pessoas capazes para praticar atos da vida civil, ou seja, em pleno gozo de suas faculdades mentais, definam qual o regime de casamento ou união estável mais adequado. Ele destacou que a discriminação por idade, entre outras, é expressamente proibida pela Constituição Federal (artigo 3°, inciso IV).

No processo em análise, a companheira de um homem com quem constituiu união estável quando ele tinha mais de 70 anos recorreu de decisão do Tribunal de Justiça do Estado de São Paulo (TJ-SP) que negou a ela o direito de fazer parte do inventário ao aplicar à união estável o regime da separação de bens.

Segurança jurídica

No caso concreto, o STF negou o recurso e manteve decisão do TJ-SP. O ministro Barroso explicou que, como não houve manifestação prévia sobre o regime de bens, deve ser ao caso concreto aplicada a regra do Código Civil. O ministro salientou que a solução dada pelo STF à controvérsia só pode ser aplicada para casos futuros, ou haveria o risco de reabertura de processos de sucessão já ocorridos, produzindo insegurança jurídica.

Modulação

Para casamentos ou uniões estáveis firmadas antes do julgamento do STF, o casal pode manifestar a partir de agora ao juiz ou ao cartório o desejo de mudança no atual modelo de união, para comunhão parcial ou total, por exemplo. Nesses casos, no entanto, só haverá impacto na divisão do patrimônio a partir da mudança, não afetando o período anterior do relacionamento, quando havia separação de bens.

A proposta de modulação foi feita pelo ministro Cristiano Zanin em respeito ao princípio da segurança jurídica, para que a mudança passe a valer somente nos casos futuros, sem afetar processos de herança ou divisão de bens que já estejam em andamento. O ministro Barroso, então, incluiu em seu voto que “a presente decisão tem efeitos prospectivos, não afetando as situações jurídicas já definitivamente constituídas”.

A tese de repercussão geral fixada para Tema 1.236 da repercussão geral, é a seguinte:

“Nos casamentos e uniões estáveis envolvendo pessoa maior de 70 anos, o regime de separação de bens previsto no artigo 1.641, II, do Código Civil, pode ser afastado por expressa manifestação de vontade das partes mediante escritura pública”.

Confira aqui o resumo do julgamento.

Fonte:STF

Após os vereadores da Câmara Municipal de Campo Grande aprovarem a isenção do IPTU (Imposto sobre a Propriedade Predial e Territorial Urbana) a templos religiosos, a igreja Universal do Reino de Deus enviou um ofício ao Ministério Público pedindo a prefeitura que coloque residências de pastores como entidades religiosas.

Segundo o ofício enviado aos órgãos públicos, alega que templo religioso é de fundamental importância para qualquer entidade religiosa, pois é nele que os membros e fiéis podem praticar suas liturgias e atos pertinentes ao culto.

Como exemplo, a Universal do Reino de Deus cita que sedes administrativas e os imóveis para pastores e bispos, e espaços utilizados para cultos infantis devem ser enquadrados como patrimônio religioso para atividades essenciais.

Ainda de acordo com o documento, um desses espaços fica localizado na Rua Dr. Oswaldo dos Santos, no Parque do Lageado. A proprietária do local apresentou aos órgãos municipais que o imóvel seria um templo religioso e pediu o reconhecimento da prefeitura que a residência entrasse na isenção do Imposto Predial e Territorial Urbano (IPTU). O pedido não reconhecido pelo órgão municipal que promoveu o lançamento do IPTU desde de 2019 até os dias atuais.

Diante do ofício, a igreja alega que foi cobrado pelo IPTU nesses últimos cinco anos, mas não realizou o pagamento, deixando a dívida em aberto.

Sabendo de suas responsabilidades, a igreja Universal do Reino de Deus alega que possui o direito de não pagar, alegando que foram cobrados ilegalmente nesses últimos cinco anos.

A Igreja Universal possui imunidade tributária.

Diante da constituição, a Igreja Universal Reino de Deus possui uma proteção constitucional conferida aos contribuintes, por meio da qual impede-se que os entes federativos (União, Estados, Municípios e Distrito Federal) instituam e cobrem impostos sobre determinados bens e direitos.

Essa imunidade tributária, faz com que a igreja seja desonerada do pagamento de impostos. Ela também possui obrigações tributárias que devem ser cumpridas, uma vez que a imunidade não dispensa os contribuintes da entrega de declarações.

Prefeitura de Campo Grande contesta o ofício

A Prefeitura de Campo Grande, diante de ofício enviado pela Procuradoria Geral do Município, alega que o espaço segue fechado e tem o direito de cobrar o IPTU de um espaço que não está sendo utilizado para fins declarados.

Ainda de acordo com o documento, o IPTU protege o patrimônio, a renda e os serviços, desde que relacionados com as finalidades essenciais dos entes explicitados, contudo, esta não é irrestrita, não se consubstancia em direito absoluto, ou seja, deve restar comprovado que o patrimônio está relacionado com as finalidades essenciais da entidade, conforme dispõe o § 4º, do art. 150, CF/88.

Vereadores aprovam a isenção de IPTU para templos religiosos em Campo Grande

Na última sessão do ano passado, os vereadores de Campo Grande aprovaram a isenção do IPTU (Imposto sobre a Propriedade Predial e Territorial Urbana) a templos religiosos.

O projeto de lei complementar 907/23, que altera a lei 1.466/73 que isenta templos religiosos de pagamento do IPTU (Imposto sobre a Propriedade Predial e Territorial Urbana), foi aprovado de forma rápida. A decisão vale somente para espaços próprios e alugados em Campo Grande. A norma adequa a legislação municipal ao novo texto constitucional com o advento da reforma.

Fonte: Correio do Estado.com.br

Aqueles contribuintes que não receberam o boleto do IPTU 2024 de Salvador, poderão retirá-lo pela internet no portal da SEFAZ nesse link abaixo:

https://www2.sefaz.salvador.ba.gov.br/servico/2-via-dam-pagamento-iptu-trsd

Basta colocar a inscrição imobiliária e o ano de 2024 que vocês terão a opção de imprimir a cota única ou as parcelas.

A solicitação deve ser feita de preferência pelo computador, pois pelo iPhone nem sempre se logra êxito.

Não restam dúvidas de que o Comitê Gestor do IBS, que terá financiamento próprio com parcela desse mesmo imposto, será uma das entidades públicas mais ricas, importantes e visadas do Brasil.

https://politicalivre.com.br/artigos/o-comite-gestor-do-ibs/#gsc.tab=0

Os Municípios que ainda não transmitiram os dados sobre receitas e despesas com Ações e Serviços Públicos de Saúde (ASPS), por meio do Sistema de Informação sobre Orçamentos Públicos em Saúde (Siops) terão mais 30 dias para fazê-lo. Isso porque o Ministério da Saúde notificou a todos os que ainda não cumpriram a obrigação para que o fizessem até o dia 2 de março. Até o momento, 4.971 Municípios não fizeram a transmissão das informações. Os Entes locais têm relatado dificuldades em cumprir com o prazo legal na transmissão do relatório em razão de problemas no próprio Siops.

A transmissão de dados corresponde ao 6º bimestre de 2023, que representa o último bimestre do ano passado, conforme estabelecido pela Lei Complementar 141/2012. A Confederação Nacional de Municípios (CNM) alerta que aqueles que não enviarem os dados dentro do prazo estabelecido vão estar sujeitos à suspensão das transferências constitucionais, como o Fundo de Participação dos Municípios (FPM), e voluntárias. Além disso, o não cumprimento do percentual mínimo poderá sofrer condicionamento destas transferências constitucionais, previstas nos artigos 12,13 e 16 do Decreto 7.827/2012.

O Siops é o sistema de registro de receitas totais e despesas públicas em saúde de todos os Entes federados. É o único sistema de informação do Brasil com informações orçamentárias públicas de saúde. É por meio dos dados preenchidos no sistema que é possível monitorar o cumprimento da aplicação mínima de recursos em ASPS por parte dos Entes. Sendo assim, o preenchimento do Siops é obrigatório.

Uma nova medida acaba de ser tomada pela Prefeitura de Tubarão, Santa Catarina: a suspensão da cobrança do IPTU 2024 para imóveis recém-cadastrados ou que nunca foram tributados anteriormente.

A decisão, assinada pelo prefeito Jairo Cascaes na última quarta-feira (31), tem como principal objetivo analisar alegações de distorções nas cobranças de parte desses imóveis.

Quem será impactado pela suspensão do IPTU?

Os imóveis que terão a cobrança do IPTU suspensa estão situados, principalmente, nos bairros:

- São Bernardo

- São João ME

- São João MD

- Rio do Pouso

- São Martinho

- Vila Esperança

- Guarda ME Guarda MD,

- Km 60 e Km 63.

É preciso destacar, no entanto, que essa suspensão é válida somente para uma pequena parcela dos carnês lançados recentemente. Para os proprietários de imóveis que efetuaram o pagamento do IPTU de 2023 e anos anteriores, os valores lançados estão corretos, sofrendo apenas a correção inflacionária do período.

As datas para pagamento em parcela única, com desconto, ou parcelado, mantêm-se inalteradas.

Como saber mais informações sobre o IPTU?

Se você é contribuinte e precisa de mais informações ou esclarecimentos a respeito dessa situação, a Prefeitura disponibiliza diversos canais de atendimento. É possível buscar atendimento presencial no Facilita Tubarão, localizado na Rua Teresa Cristina, 236, Oficinas.

Além disso, há também a possibilidade de entrar em contato por telefone através do número (48) 3621-9801 ou por e-mail: facilitatramite@tubarao.sc.gov.br. Este tipo de ação, que visa corrigir distorções na cobrança do IPTU, demonstra a preocupação da gestão em garantir maior justiça fiscal aos moradores da cidade. Casais e contribuintes que se encontram nesta situação devem ficar atentos aos próximos comunicados do município.

Fonte: monitor do mercado.com.br

Com cargo e devendo – Prestes a assumir cargo de secretário adjunto de Saúde, Aldecir Dutra de Araújo é cobrado pela Prefeitura de Campo Grande a pagar R$ 4.933,77 de ISS (Imposto sobre Serviços). A ação de execução fiscal chegou à Justiça em 11 de janeiro. No dia seguinte, o juiz mandou o credor fazer o pagamento. O débito é relativo à empresa ADA Assessoria em Saúde.

Promessa de pagamento – A Sesau (Secretaria Municipal de Saúde) informou, em nota que Dutra tem larga experiência em gestão e a pendência pessoal “em nada descredibiliza o seu trabalho e capacidade técnica”. De qualquer maneira, a secretaria explicou, em nome do futuro adjunto, que a empresa teve as atividades encerradas em 2022 e que ele não tinha conhecimento do débito, mas fará o pagamento o quanto antes.

Aproveitando o ensejo – A Prefeitura da Capital lançou o PCA (Plano de Contratações Anual) para atender a uma legislação nacional. Na hora da mea-culpa, a prefeita Adriane Lopes (PP) e a secretária de Finanças, Márcia Hokama, aproveitaram para reclamar de falhas que levam aos atrasos em pagamentos a fornecedores, o que, admitem, ocorrem com frequência por falta de organização.

Fonte: https://amp.campograndenews.com.br/jogoaberto/novo-secretario-adjunto-deve-imposto-para-prefeitura

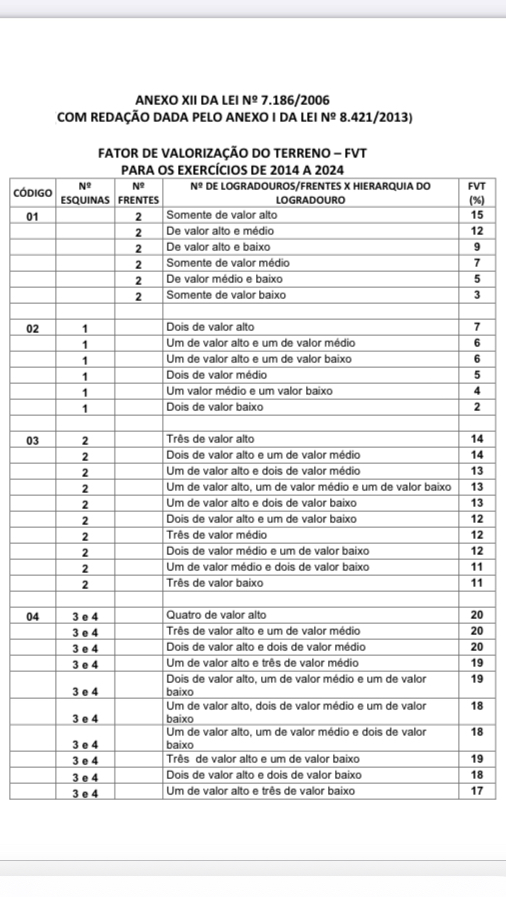

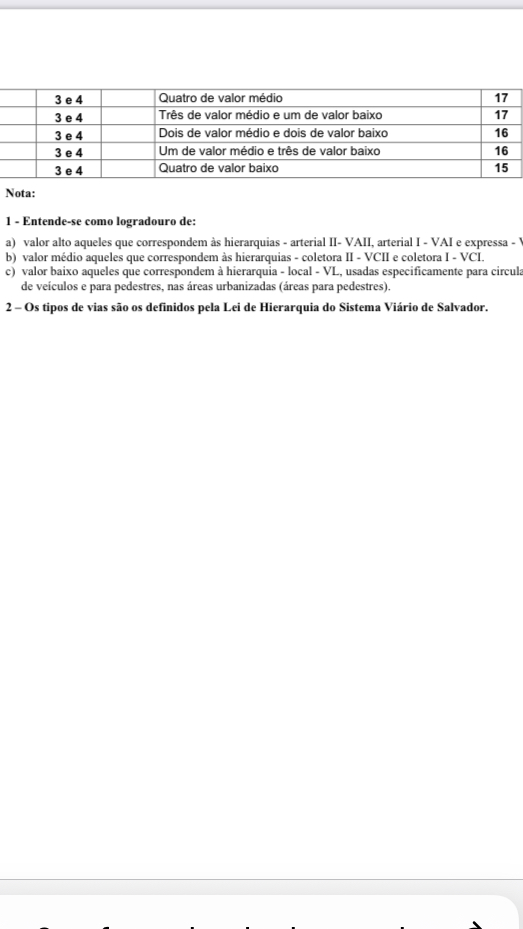

A Lei 7.186/06 dispõe que o Poder Executivo fica autorizado a estabelecer fatores de valorização e desvalorização em função da situação privilegiada do imóvel no logradouro, trecho de logradouro ou face de quadra.

Se o seu imóvel faz esquina com duas ruas o seu IPTU aumenta, três ruas sobe um pouco mais, conforme a tabela anexada.

STF esclarece alcance de decisão sobre novas funções para o cargo de agente de tributos da BA

Plenário reiterou que as novas funções só podem ser exercidas por servidores de nível superior aprovados em concurso.

Por unanimidade, o Plenário do Supremo Tribunal Federal (STF) estabeleceu que a decisão anterior da Corte, que proibiu agentes de tributos estaduais de nível médio de exercer novas funções de nível superior, passa a valer a partir da publicação da ata do julgamento desta quinta-feira (1º).

A discussão ocorreu no julgamento de recurso (embargos de declaração) apresentado pelo governador da Bahia e pela Assembleia Legislativa estadual buscando que fosse definido o início dos efeitos da decisão tomada pelo STF, em março de 2021, no julgamento da Ação Direta de Inconstitucionalidade (ADI) 4233, ajuizada pelo partido Democratas (hoje União Brasil).

Nível superior

Nova legislação estadual passou a exigir formação superior como requisito para acesso ao cargo de agente (antes de nível médio) e atribuiu-lhe funções típicas de auditor fiscal, como a constituição de créditos tributários referentes ao trânsito de mercadorias e aos estabelecimentos de microempresas e empresas de pequeno porte optantes pelo Simples Nacional. No julgamento de mérito, prevaleceu o voto do ministro Alexandre de Moraes, segundo o qual as novas atribuições são todas relacionadas com formação em curso superior, pois dizem respeito ao exercício de atividades de planejamento, coordenação e constituição de créditos tributários. Para o ministro, o exercício dessas funções pelos antigos agentes viola a regra constitucional do concurso público.

Embargos

A decisão de hoje reitera que apenas servidores aprovados em concurso público com as novas exigências podem exercer as funções do cargo, mas mantém a validade dos atos praticados pelos agentes de tributos que ingressaram no cargo antes de 2002.

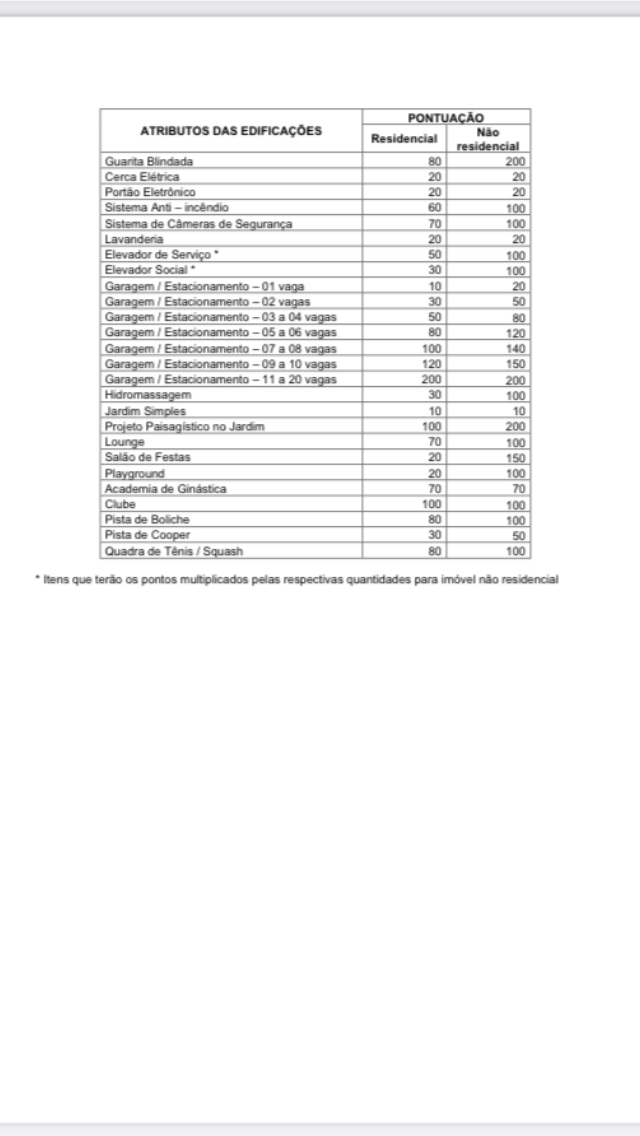

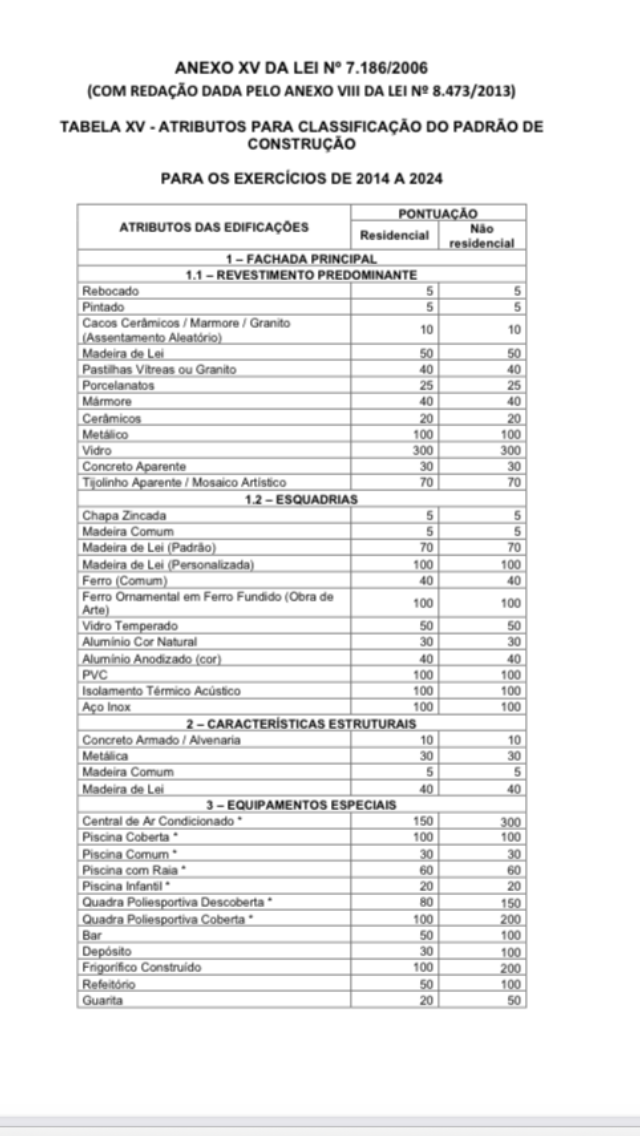

Aprenda como identificar o padrão construtivo do seu imóvel! É ele que determina o valor unitário padrão da construção que interferirá no cálculo do IPTU de Salvador.

Os critérios para o enquadramento dos padrões construtivos das unidades imobiliárias são: os materiais e acabamentos empregados na fachada principal, as características estruturais e os equipamentos especiais que servem a unidade imobiliária.

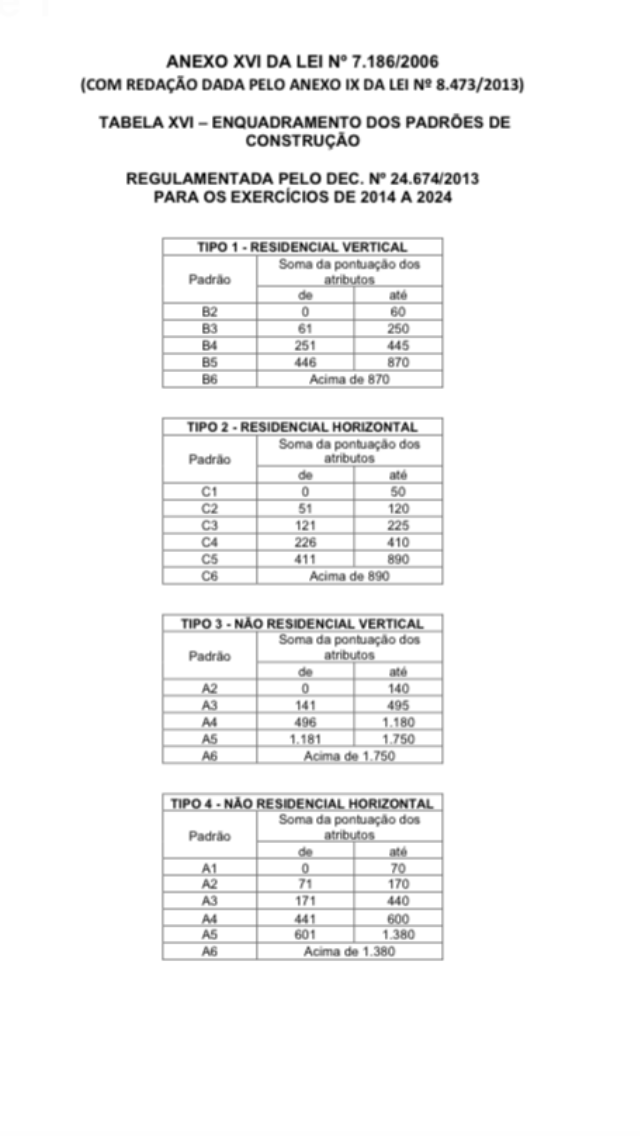

Os atributos para a classificação do padrão de construção estão previstos no anexo XV da Lei 7.186/06.

Uma vez somados os atributos do seu imóvel, você confere no anexo XVI o enquadramento dos padrões, de acordo com a pontuação encontrada no anexo XV. ( exemplo: A3, B5, C6)

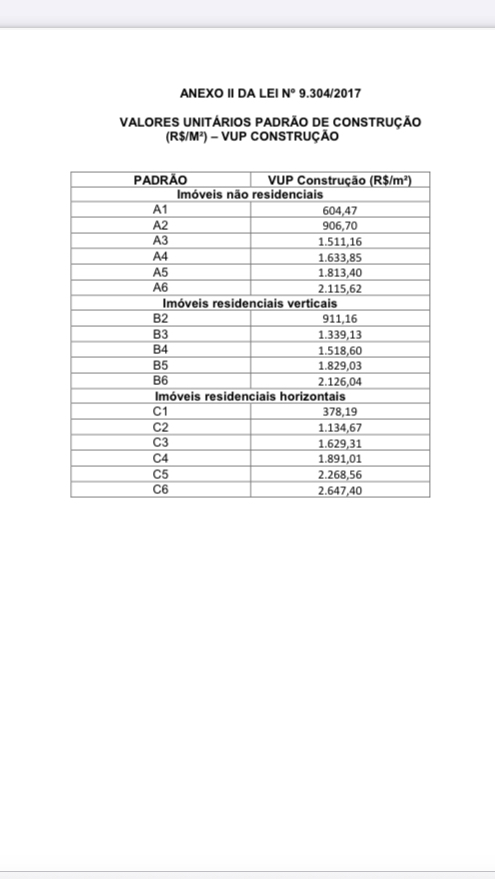

Com o padrão construtivo encontrado, o mesmo que aparece no seu boleto, você segue para a última tabela, o anexo II da Lei 9.304/2017 que identifica o VUP de construção de cada padrão, e terá que ser corrigido monetariamente, de acordo com o IPCA até o exercício que você deseja calcular o IPTU.