A Lei 9.767/23 acrescentou mais uma isenção no Código Tributário e de Rendas do Município do Salvador, o inciso XVII do artigo 83 da Lei 7.186/06:

“Será concedida isenção do imposto em relação ao imóvel situado nas Ilhas do Município de Salvador e utilizado em razão de comodato firmado com organizações sociais que preencham os requisitos legais, consideradas de utilidade pública sem fins lucrativos e decorrentes de ações previstas em convênios firmados com o Município de Salvador. “

Você sabia que em 2023 o governo federal transferiu para Salvador mais de um bilhão de reais de FPM?

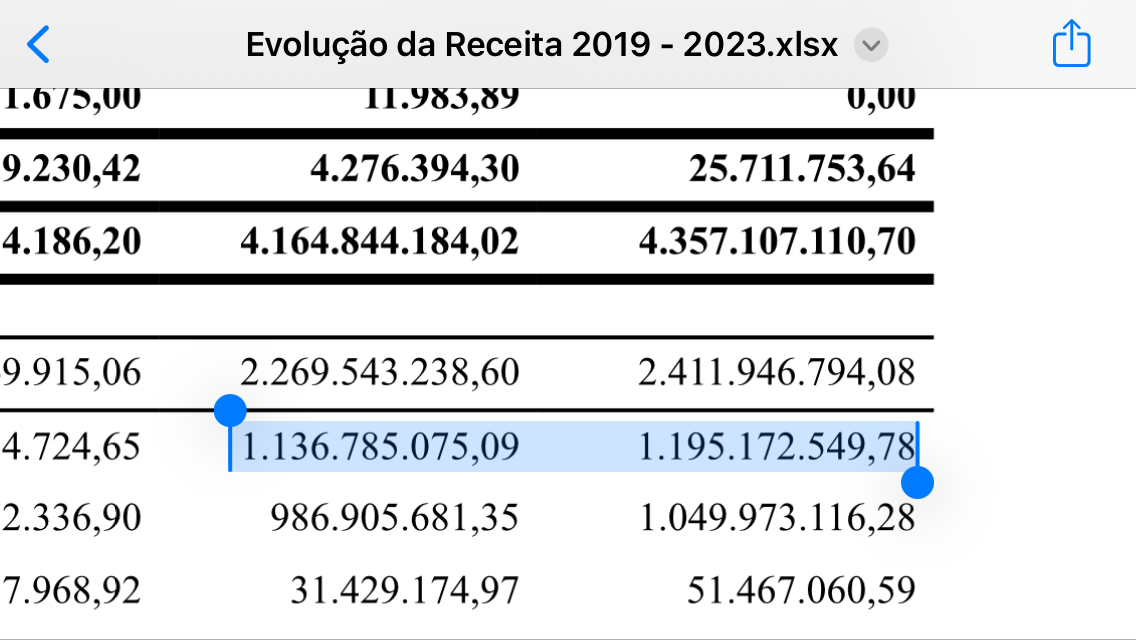

O Núcleo de Estudos Tributários – NET analisando a evolução de receita da cidade de Salvador até o exercício de 2023, verificou um aumento no repasse do FPM de 2023 da União para Salvador de quase 60 milhões em relação a 2022. O montante de FPM transferido para Salvador em 2022 foi de R$ 1.136.785.075,09, já em 2023 foi de R$ 1.195.172.549,78.

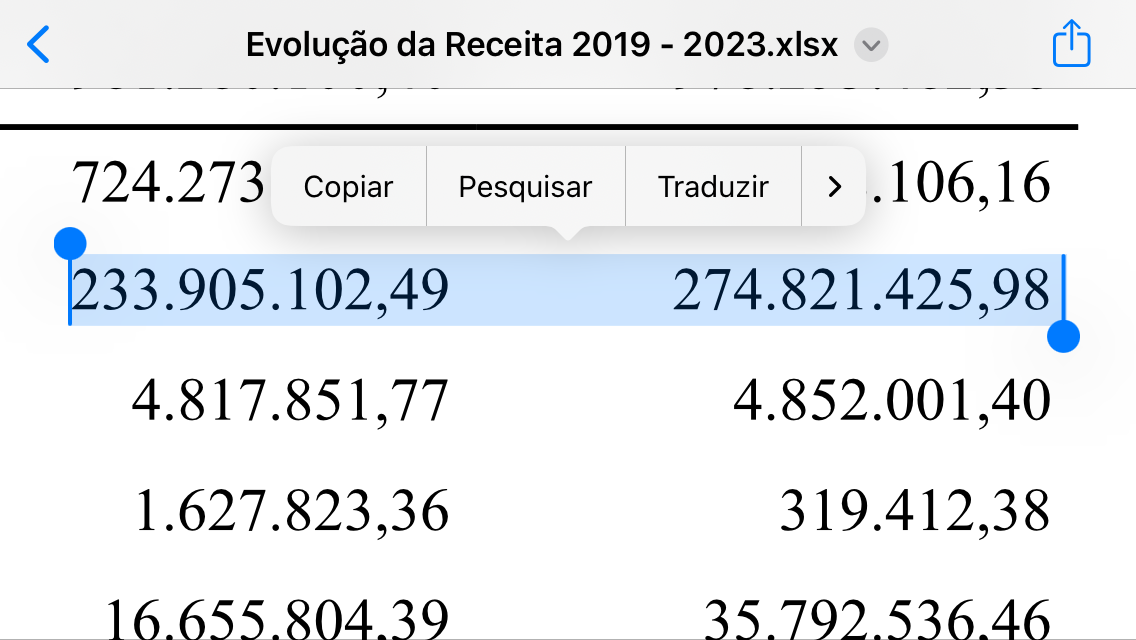

Os Estados brasileiros são obrigados a repassar aos municípios 50% da arrecadação do IPVA. No exercício de 2022 o Estado da Bahia repassou a cidade de Salvador o montante de R$233.905.102,49. Já no exercício de 2023, a transferência do IPVA para Salvador foi de R$ 274.821.425,98, um acréscimo de mais de 40 milhões.

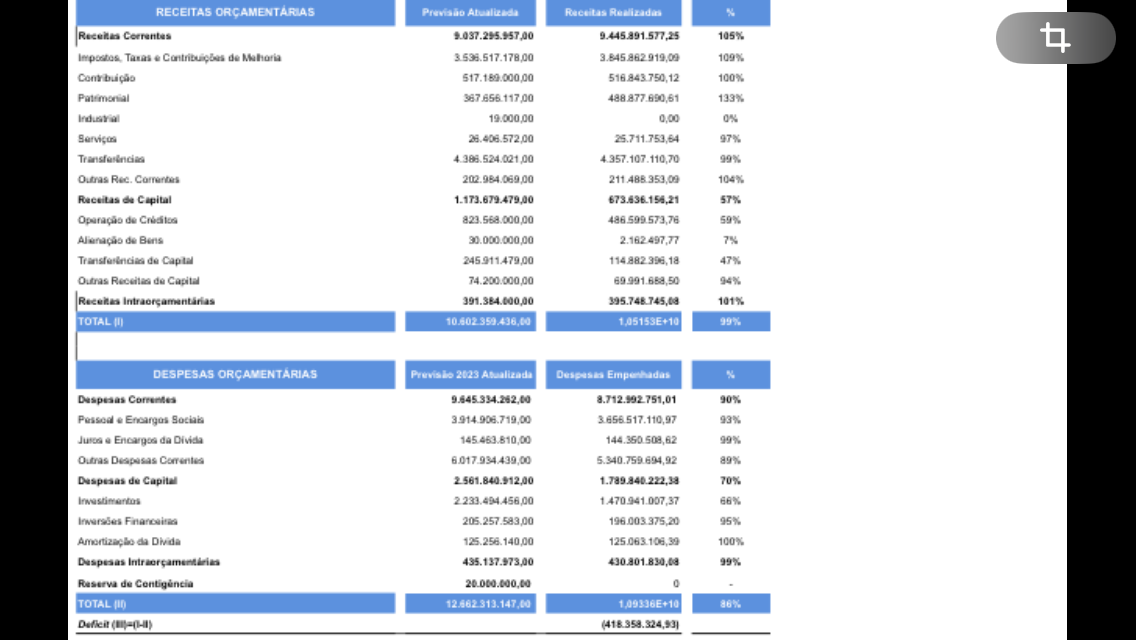

O Núcleo de Estudos Tributários – NET analisou as contas de 2023 da Prefeitura de Salvador e constatou um déficit orçamentário de quase meio bilhão de reais.

Observem que as despesas da Prefeitura de Salvador em 2023 ultrapassaram R$ 10.9 bilhões, bem superior às receitas que foram de aproximadamente R$ 10.5 bilhões.

Diante da dificuldade de locomoção e acesso no Centro, a SEFAZ da Prefeitura de Salvador está funcionando com quantitativo limitado e encerra as atividades de atendimento hoje 11 h 30.

O Ministério Público de Alagoas instaurou procedimento administrativo para que a Prefeitura de Maceió regularize o site de emissão de guias de IPTU no sentido garantir mais transparência. De acordo com o promotor de Justiça Marcus Rômulo de Mello, o portal não apresenta informações básicas ao cidadão sobre o cálculo do imposto.

Publicado nesta quarta-feira (07), o procedimento administrativo foi instaurado após o MP tomar conhecimento sobre a ausência de informações básicas ao cidadão sobre os fatores utilizados na fórmula de cálculo do IPTU 2024, a exemplo da alíquota e do valor venal do imóvel, que é uma estimativa que o Poder Público faz sobre o preço de um bem.

“O carnê do IPTU precisa trazer o valor venal do imóvel para que o cidadão possa conferir se houve alteração em relação ao ano passado. Além disso, o carnê virtual não presta informação sobre quanto cada contribuinte está pagando de taxa de limpeza urbana”, informou o promotor de Justiça.

Por esse motivo, o Ministério Público decidiu acompanhar de perto a situação por meio do procedimento administrativo, podendo requisitar todas as informações necessárias à sua instrução, entre outras diligências que se mostrarem necessárias até que a situação seja regularizada.

Fonte: MP Alagoas

O ministro André Mendonça, do Supremo Tribunal Federal (STF), afastou a obrigação da Light, concessionária de energia elétrica no Estado do Rio de Janeiro, de separar a cobrança do consumo mensal de energia elétrica e da contribuição para custeio do serviço de iluminação pública (Cosip) em Queimados (RJ). A decisão se deu no Recurso Extraordinário (RE) 1392260.

Faturas individualizadas

A cobrança da Cosip em Queimados foi instituída por lei municipal, mas o Tribunal Regional Federal da 2º Região (TRF-2), ao acolher pedido do Ministério Público Federal (MPF), considerou a cobrança em conjunto abusiva, pois o não pagamento da contribuição de custeio de iluminação pública acarretaria o corte do fornecimento de energia. Assim, o consumidor teria de pagar todo o montante, de forma vinculada.

A decisão obrigava a Light a emitir as faturas dos consumidores do município com dois códigos de barra e determinava a Agência Nacional de Energia Elétrica (Aneel) a orientar as concessionárias a emitirem faturas individualizando os valores referentes ao consumo e ao tributo.

Cobrança em conjunto

Nos recursos apresentados ao STF (pela Light, pelo município e pela Aneel), argumenta-se que o pagamento de tributos não é facultativo e que a Constituição Federal (artigo 149-A) admite a cobrança da Cosip de pessoas físicas e jurídicas em conjunto com a conta de energia.

Jurisprudência

Ao reformar a decisão, o ministro constatou que o entendimento do TRF-2 contraria a orientação do STF sobre a constitucionalidade da criação, por lei municipal, de contribuição para custeio da iluminação pública e a cobrança na fatura de consumo de energia elétrica (Tema 44 da repercussão geral).

Leia a íntegra da decisão.

Fonte: STF

Aqueles contribuintes que aderiram ao Programa de Parcelamento Incentivado (PPI) de Salvador até 31/12/23 para regularização dos débitos tributários e que efetuaram o pagamento da primeira parcela até 15/01/24, deverão estar atentos ao vencimento da segunda parcela em 29/02/24. O documento de arrecadação municipal já está disponível para emissão.

O contribuinte do IPTU de Salvador tem até a data de vencimento do tributo para pagar ou contestar o lançamento através de impugnação administrativa.

Caso tenha perdido o prazo, tanto para pagar, como para contestar o valor cobrado, ele ainda tem a alternativa da via judicial, ou seja, poderá impugnar o IPTU através de ação judicial, pois a solicitação administrativa seria intempestiva, vencido o tributo.

A Primeira Seção do Superior Tribunal de Justiça (STJ), sob o rito dos recursos especiaisrepetitivos (Tema 1.187), fixou a seguinte tese: “Nos casos de quitação antecipada, parcial ou total, dos débitos fiscais objeto de parcelamento, conforme previsão do artigo 1º da Lei 11.941/2009, o momento de aplicação da redução dos juros moratórios deve ocorrer após a consolidação da dívida, sobre o próprio montante devido originalmente a esse título, não existindo amparo legal para que a exclusão de 100% da multa de mora e de ofício implique exclusão proporcional dos juros de mora, sem que a lei assim o tenha definido de modo expresso”.

Com a fixação da tese, poderão voltar a tramitar todos os processos que estavam suspensos à espera do julgamento do repetitivo. O precedente qualificado deverá ser observado pelos tribunais de todo país na análise de casos semelhantes.

Lei tratou de rubricas componentes do crédito tributário de forma separada

O relator do recurso repetitivo, ministro Herman Benjamin, ressaltou que, no julgamento do EREsp 1.404.931, a Primeira Seção consolidou o entendimento de que a Lei 11.941/2009 concedeu remissão apenas nos casos expressamente especificados pela própria lei.

Segundo o relator, no mesmo julgamento, ficou estabelecido que, no contexto de remissão, a Lei 11.941/2009 não apresenta qualquer indicação que permita concluir que a redução de 100% das multas de mora e de ofício – conforme previsto no artigo 1º, parágrafo 3º, inciso I, da lei – resulte em uma diminuição superior a 45% dos juros de mora, a fim de alcançar uma remissão integral da rubrica de juros.

O magistrado explicou que essa compreensão deriva do fato de que os programas de parcelamento instituídos por lei são normas às quais o contribuinte adere ou não, segundo seus critérios exclusivos. Todavia, ocorrendo a adesão – apontou –, o contribuinte deve se submeter ao regramento previsto em lei.

“A própria lei tratou das rubricas componentes do crédito tributário de forma separada, instituindo para cada uma um percentual específico de remissão, de forma que não é possível recalcular os juros de morasobre uma rubrica já remitida de multa de mora ou de ofício, sob pena de se tornar inócua a redução específica para os juros de mora”, afirmou.

Não há amparo legal para que a exclusão da multa de mora e de ofício implique exclusão proporcional dos juros de mora

Herman Benjamin também ressaltou que a questão a respeito da identificação da base de cálculo sobre a qual incide o desconto de 45% já foi analisada pela Primeira Seção no Tema Repetitivo 485 do STJ, oportunidade em que se esclareceu que a totalidade do crédito tributário é composta pela soma das seguintes rubricas: crédito original, multa de mora, juros de mora e, após a inscrição em dívida ativa da União, encargos do Decreto-Lei 1.025/1969.

Dessa forma, para o relator, é possível concluir que a diminuição dos juros de mora em 45% deve ser aplicada após a consolidação da dívida, sobre o próprio montante devido originalmente a esse título, não existindo amparo legal para que a exclusão de 100% da multa de mora e de ofício implique exclusão proporcional dos juros de mora, sem que a lei assim o tenha definido de modo expresso.

“Entendimento em sentido contrário, além de ampliar o sentido da norma restritiva, esbarra na tese fixada no recurso repetitivo, instaurando, em consequência, indesejável insegurança jurídica no meio social”, declarou.

Leia o acórdão no REsp 2.006.663.

Fonte: STJ