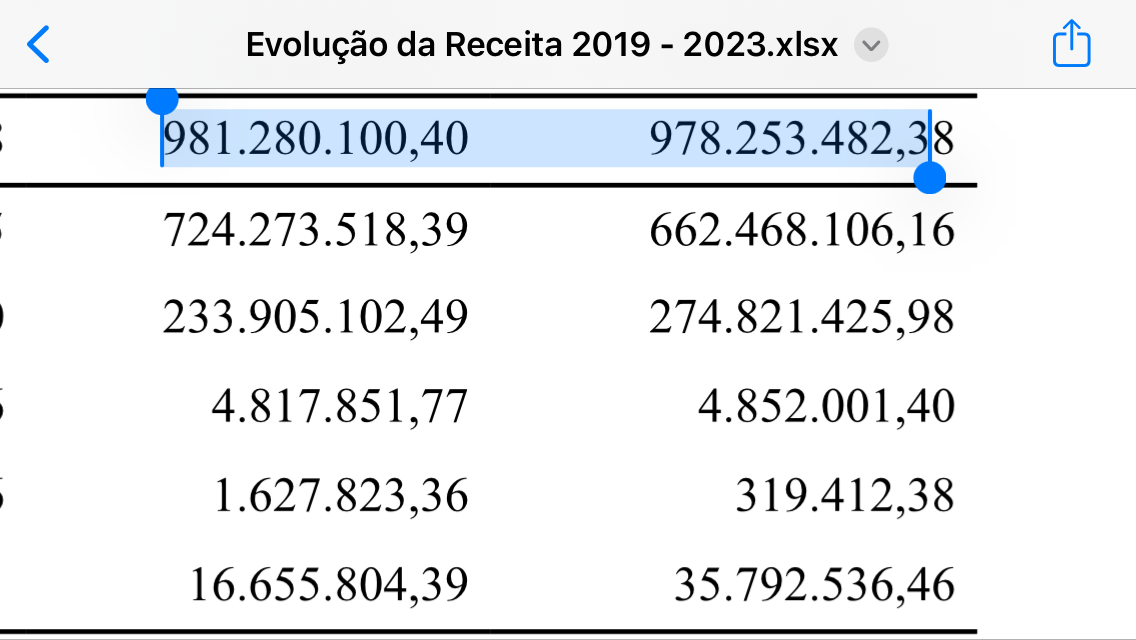

Salvador recebeu quase 1 bilhão de reais do FUNDEB em 2023. Além disso, o governo federal transferiu para a capital baiana quase 2 bilhões e meio, e 978 milhões foram recebidos do governo do estado da Bahia! Ainda assim o Município tomou empréstimos de quase meio bilhão de reais!

Confiram na tabela de evolução de receita!

O domicílio do comprador de bens de alto valor –como veículos de passageiros, tratores e caminhões– deverá ser considerado o local do destino ao qual vai pertencer o novo imposto, de acordo com a regulamentação da reforma tributária em elaboração pelo Ministério da Fazenda.

O tema foi discutido internamente e a definição considera a experiência internacional, segundo integrantes do governo a par das negociações ouvidos pela Folha. A solução é adotada por países como os Estados Unidos, por exemplo.

A pergunta que os integrantes dos grupos de discussão fizeram foi a seguinte: deve-se adotar como destino o local de domicílio do comprador ou o lugar onde está a loja?

Para as compras feitas presencialmente nos supermercados, a tendência é que, inclusive por simplicidade, o destino seja o local onde está a loja.

O destino das vendas de combustível também deve ser considerado o local de abastecimento, o que tende a favorecer as maiores cidades.

Para bens duráveis, porém, a regra deve ser diferente, já que nesse caso é mais fácil identificar o domicílio com o CPF do comprador.

Essa definição é um tema central na regulamentação da reforma porque a emenda constitucional transferiu a tributação dos impostos da origem (onde são produzidos) para o local de destino (onde são consumidos).

Ou seja, os tributos que serão criados pela reforma serão devidos nos locais do destino. Dessa forma, a definição do que será considerado destino para bens e serviços será fundamental para a arrecadação dos municípios e estados.

Municípios, por exemplo, podem perder ou ganhar arrecadação se os seus moradores comprarem produtos na cidade vizinha. O mesmo pode ocorrer com os estados.

Representantes dos governos regionais manifestaram preocupação com esse tema na reunião inaugural dos trabalhos de regulamentação, como revelou a Folha no dia 24 de janeiro.

Um programa de assessoramento técnico à implementação da reforma foi criado no início de janeiro, com 19 grupos técnicos temáticos e outro de análise jurídica.

Uma comissão de sistematização, coordenada pelo secretário extraordinário de Reforma Tributária, Bernard Appy, vai sintetizar as propostas e definir o escopo geral do que será apresentado ao ministro Fernando Haddad (Fazenda) e enviado ao Congresso.

A reforma promulgada pelo Congresso, no fim do ano passado, estabelece o funcionamento no Brasil de uma tributação dual sobre Valor Agregado, com dois novos tributos a serem criados: a CBS (Contribuição sobre Bens e Serviços) federal; e o IBS (Impostos sobre Bens e Serviços), de estados e municípios.

Mas é a regulamentação que vai definir os parâmetros para o funcionamento e cobrança dos dois impostos. O governo prepara três projetos a serem encaminhados ao Congresso entre o final de março e início de abril.

Um ponto em discussão é a tributação de bens intangíveis (que não possuem uma forma física), como marcas, franquias, direitos autorais, patentes e carteiras de clientes.

Pessoas do governo envolvidas nas negociações afirmam que as leis complementares precisam ter um texto que deixe muito claro como todos os bens e serviços serão tributados para garantir segurança jurídica. É necessário que haja pouco espaço para interpretações subjetivas que abram brechas para litígios.

Os detalhes operacionais serão definidos, no entanto, em normas infralegais, porque na avaliação dos técnicos que participam dos trabalhos de regulamentação, não há como deixar esses pontos nas leis.

Como mostrou a Folha, o presidente da Câmara, Arthur Lira (PP-AL), e aliados dos partidos do centrão querem na votação dos projetos de regulamentação tirar poder da Receita e dos Fiscos dos estados e municípios.

Planeja-se que os textos saiam do Congresso sem precisar das normas infralegais, como as INs (Instruções Normativas) da Receita.

“O papel dos Fiscos na reforma tributária não vai ser acessório. É ele que vai colocar o sistema tributário em pé, a máquina. O que estamos fazendo é longe de ser um ICMS melhorado”, diz Rodrigo Spada, presidente da Febrafite, associação que reúne os fiscais de tributos estaduais.

Para ele, essa tentativa de retirar o poder do Fisco “vai contra” a própria reforma tributária.

“Pode ser até mais uma tentativa de alguns parlamentares, que não defendiam a reforma, de atrasar a discussão. De querer criar divergência. É um jogo pequeno”, diz Spada.

Segundo ele, o movimento de enfraquecimento dos Fiscos, como esse, não vai prosperar. Spada diz que não tem como colocar de pé o novo sistema sem que esses órgãos definam as normas operacionais.

Fonte: Bahia Notícias

Verifiquem a evolução das receitas de 2013 a 2023 que ingressaram em cofres públicos soteropolitanos referentes ao IPTU.

Com o advento das Leis 8.464/13 e 8.473/13, a nova tabela de receita e a planta genérica de valores, respectivamente, verifica-se um crescimento exponencial na arrecadação do IPTU de Salvador. Ainda que a inadimplência tenha se mantido alta, o ingresso de receita do imposto quase dobrou de 2013 para 2014, também pela existência de fatores de valorização dos imóveis que foram criados pela mesma lei para majorar a base de cálculo do tributo. O percentual de aumento maior do que a média do IPTU dos anos anteriores de 2017 para 2018, deveu-se a uma nova alteração na planta genérica de valores pela Lei 9.304/17.

2013 – 327.019.574,03

2014 – 541.845.767,35

2015 – 540.494.618,47

2016 – 598.186.020,50

2017 – 620.491.177,69

2018 – 702.681.981,85

2019 – 733.871.482,85

2020 – 746.996.189,21

2021 – 824.480.857,38

2022 – 906.155.172,91

2023 – 1.016.519.160,56

Todos os valores foram extraídos do portal transparência no site da SEFAZ de Salvador disponível para qualquer cidadão.

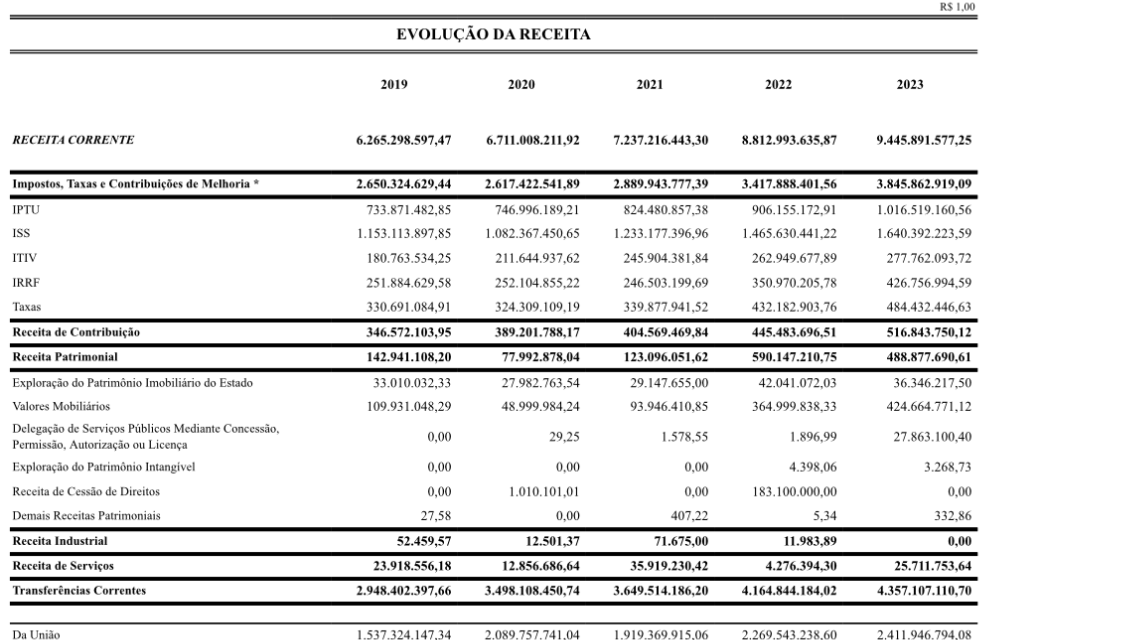

O Imposto sobre Serviços de Qualquer Natureza, conhecido como ISS, sempre foi a maior fonte de receita própria do município de Salvador.

Em 2023, a sua arrecadação superou um bilhão e meio de reais, conforme o gráfico abaixo da evolução de receita municipal.

O STF (Supremo Tribunal Federal) decidiu nesta quinta-feira (8), por maioria, que estatais podem demitir seus empregados, contratados por meio de concurso público e regidos pela CLT (Consolidação das Leis do Trabalho), desde que sejam apresentadas motivações simples, sem as exigências da justa causa.

O julgamento, realizado no plenário físico do Supremo, é de repercussão geral. Os ministros ainda terão de definir a tese, uma vez que houve divergências em votos. A decisão vai orientar processos similares, após a publicação da ata do julgamento —ainda sem previsão.

O entendimento da maioria foi sugerido pelo ministro Luís Roberto Barroso. Ele foi seguido pelos ministros Cristiano Zanin, Dias Toffoli, André Mendonça e Cármen Lúcia.

Em seu voto, Barroso definiu que as empresas públicas e as sociedades de economia mista podem demitir com motivações simples. Ou seja, as demissões devem ser justificadas com qualquer fundamento razoável, não se exigindo que se enquadre nas hipóteses de justa causa da legislação trabalhista.

O ministro ainda afirmou que as empresas têm o dever de motivar, em ato formal, a demissão de seus empregados admitidos por concurso público. Além disso, as razões da dispensa precisam ser indicadas claramente e de forma simples.

Já Edson Fachin votou pela exigência de motivação, mas com regras mais rígidas, como a instauração de processo administrativo.

O ministro Alexandre de Moraes, relator do caso, foi voto vencido. Ele avaliou que não é necessária motivação para a dispensa dos empregados de sociedades de economia mista que tenham sido contratados como celetistas.

O relator foi seguido pelos ministros Gilmar Mendes e Kassio Nunes Marques.

Moraes disse que as estatais obedecem ao mesmo regime jurídico das empresas privadas, do qual a motivação para dispensa não é exigida. Além disso, afirmou que a necessidade de motivação da dispensa seria uma desvantagem que prejudicaria o desempenho das estatais.

Segundo o ministro, retirar do gestor essa possibilidade significaria suprimir um instrumento de competição no mercado.

“A dispensa imotivada é uma dispensa gerencial, seja do empregador privada, seja de uma empresa pública e sociedade de economia mista”, disse.

Ele acrescentou que a demissão imotivada não significa demissão arbitrária e que, se houver assédio ou desvio de finalidade, as demissões são passíveis de controle judicial.

Moraes disse ainda que o seu entendimento evita a ampliação da judicialização. Segundo ele, as demissões apenas com justificativas aumentam o número de processos com a alegação de desvio de finalidade.

Atualmente, não há uma tese definida pela Justiça sobre como estas empresas devem proceder em demissões, e casos do tipo vêm sendo judicializados.

A controvérsia é gerada porque há dúvidas se, por seguirem princípios da administração pública de legalidade, moralidade e publicidade, elas precisam informar os motivos da dispensa de seus empregados.

Já as empresas argumentam que seguem regras do direito privado e não precisam prestar os esclarecimentos sobre a motivação de seus atos administrativos.

O caso usado como referência no julgamento foi um recurso extraordinário movido por empregados demitidos do Banco do Brasil. Eles afirmam que foram aprovados em concurso público e trabalhavam normalmente no banco, mas em 1997 foram demitidos.

Inicialmente, o caso tramitou em Fortaleza, depois subiu para o TRT-7 (Tribunal Regional do Trabalho da 7ª Região).

O TST (Tribunal Superior do Trabalho) negou a reintegração dos trabalhadores à empresa, alegando que estatais se sujeitam ao regime jurídico das empresas privadas.

Assim, não haveria necessidade de motivação dos atos do banco. Eles entraram com recurso, e o caso foi parar no STF.

Neste caso, prevaleceu o entendimento do ministro Barroso de que a necessidade de motivação para a dispensa não exige instauração de processo administrativo, não se confunde com a estabilidade no emprego e dispensa as exigências da demissão por justa causa.Constança Rezende/José Marques/Folhapress

O ministro Edson Fachin, do Supremo Tribunal Federal (STF), concedeu liminar para que o governo do Distrito Federal não lance ou cobre impostos sobre patrimônio, renda e serviços da Empresa de Tecnologia e Informações da Previdência Social (Dataprev). A decisão, tomada na Ação Cível Originária (ACO) 3667, foi incluída para referendo na sessão virtual que se encerra em 21/2.

Na ação, a Dataprev alega que presta serviços de tecnologia da informação e comunicação em regime não concorrencial, atuando com exclusividade em atividades de responsabilidade do Governo Federal, e explica que é uma empresa pública cujos únicos acionistas são a União e o Instituto Nacional de Seguro Social (INSS). Portanto, entende que tem direito à imunidade tributária recíproca (que impede os entes federados de criar impostos sobre patrimônio, renda ou serviços uns dos outros), prevista na Constituição Federal (artigo 150, inciso VI, alínea “b”).

Jurisprudência

Em análise preliminar do caso, o ministro Fachin verificou que a Dataprev preenche os requisitos estabelecidos pela jurisprudência do STF para ter direito ao benefício. Isso porque o Tribunal admite a concessão da imunidade tributária recíproca às empresas públicas prestadoras de serviço público essencial que atuam em regime de exclusividade. A liminar suspende a cobrança até o julgamento final do processo.

Leia aqui a íntegra da decisão.

Fonte: STF

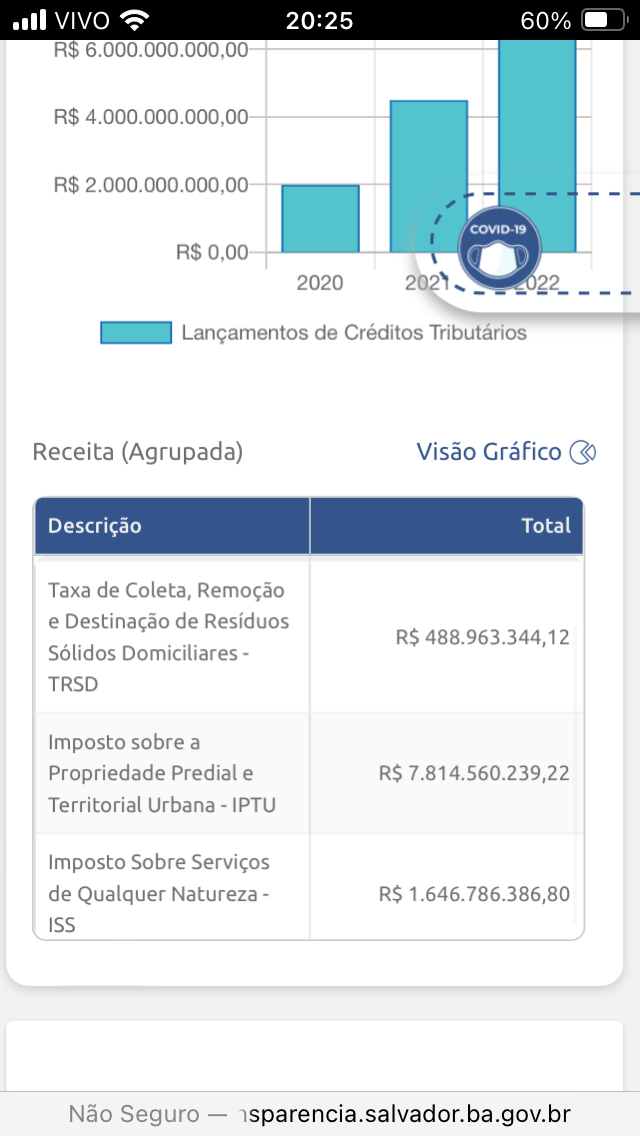

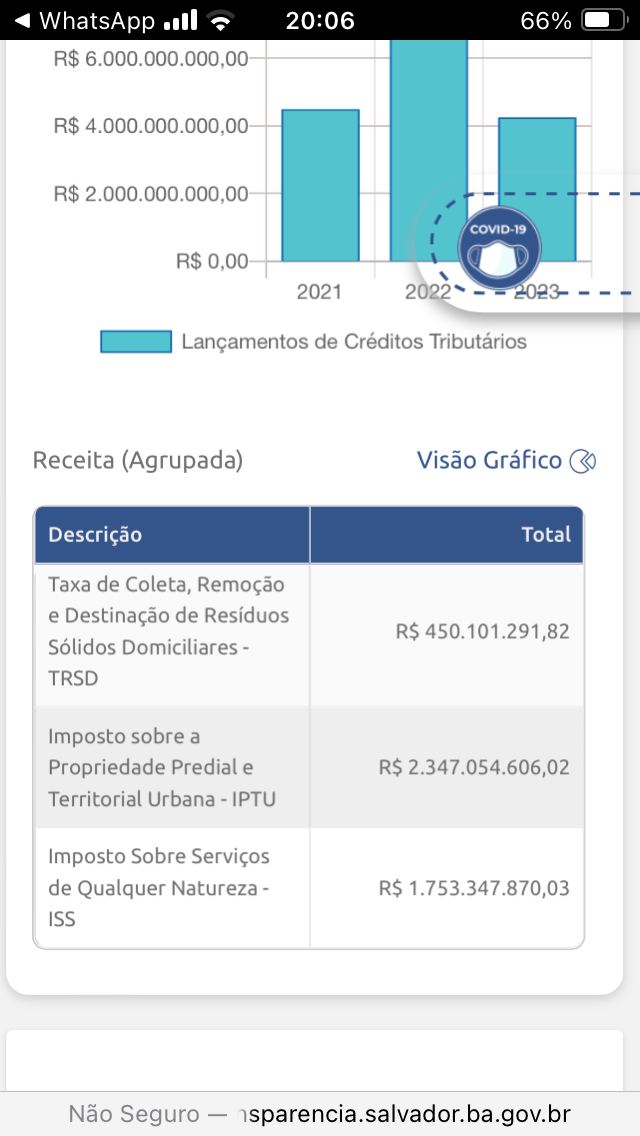

O artigo 67 da Lei 7.186/06, o Código Tributário e de Rendas do Município do Salvador, estabelece que o Poder Executivo submeterá à apreciação da Câmara Municipal, no primeiro exercício de cada legislatura e, quando necessário, proposta de avaliação ou realinhamento dos Valores Unitários Padrão de Terreno e de Construção de forma a garantir a apuração do valor venal dos imóveis da cidade. Além de não ter cumprido o que dispõe o referido artigo em 2021, a Prefeitura de Salvador constituiu crédito tributário referente ao IPTU do exercício seguinte (2022) num montante desproporcional aos anos anteriores, correspondendo a R$ 7.814.560.239,22. O valor total arrecadado foi de R$ 906.155.172,91, não chegando nem a 12% do que foi lançado.

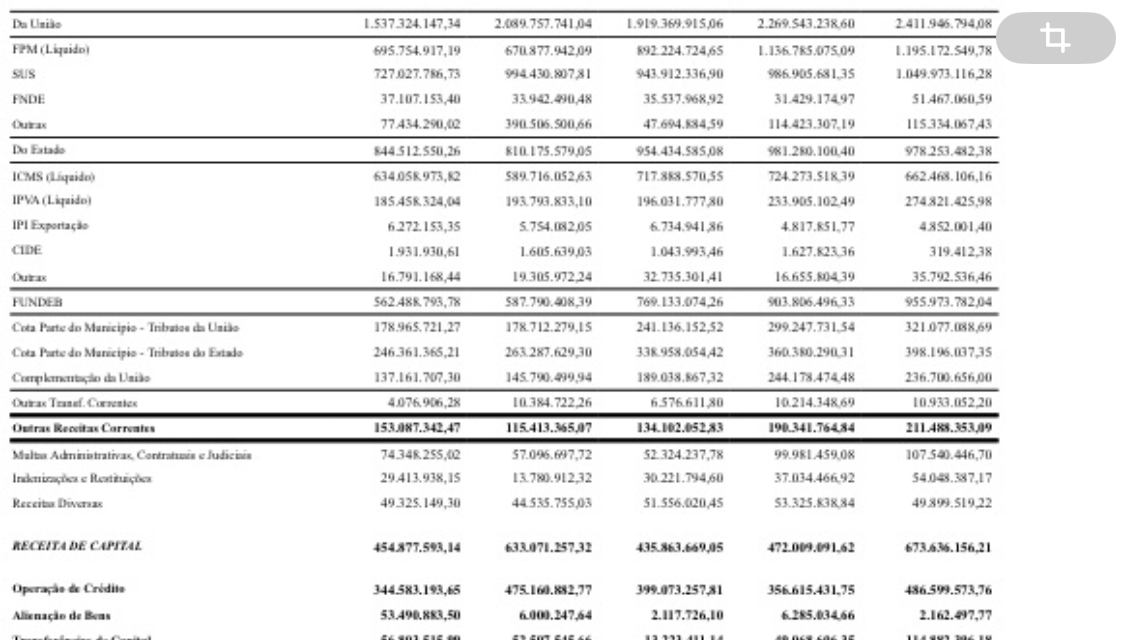

Confiram nas tabelas acima: lançamentos dos créditos tributários extraídos do site transparência da Sefaz e evolução da receita de 2019 a 2023.

A necessidade de aumentar a arrecadação federal fez com que o ano começasse quente nos bastidores do governo e na relação com o Congresso.

Assim, na missão de atingir a meta de déficit zero, o ministro da Fazenda, Fernando Haddad, buscou reduzir benefícios tributários no mercado de capitais, beneficiar os bons pagadores, além de tentar resolver o imbróglio dos benefícios fiscais.

A meta zero é uma das condicionantes do arcabouço fiscal, que substituiu a política de teto de gastos.

O problema é que, só no ano passado, o resultado primário (a diferença entre tudo que o governo arrecada e o total das despesas) teve um déficit de R$ 230 bilhões.

Portanto, o ministro da Fazenda tem atuado em prol de suprir essa necessidade de arrecadação federal.

“Quando o governo afirma que vai zerar o déficit em 2024, ele está se comprometendo a ter um superávit desta magnitude para que a conta feche em zero no final de 2024″, afirma José Carlos de Souza Filho, economista e professor da FIA Business Scholl.

“Por conta disto, na impossibilidade de se reduzirem as despesas por diversos motivos, o único caminho viável é o do aumento da arrecadação”, complementa.

Dessa forma, desde o ano passado o governo busca formas de aumentar a arrecadação entre os contribuintes, como o retorno do voto de qualidade no Conselho Administrativo de Recursos Fiscais (Carf); a exclusão do ICMS da base de cálculo do PIS/Cofins; a tributação de offshores e fundos no exterior; além da regulamentação do mercado de apostas esportivas e dos rendimentos dos apostadores.

Arrecadação federal: novas medidas

Entre o ano passado e este ano, o governo buscou ainda reduzir o impacto negativo da desoneração da folha de pagamentos na receita, o que criou um impasse com o Congresso.

Assim, no início de dezembro, o Congresso derrubou o veto do presidente Lula à prorrogação da desoneração da folha de pagamento para 17 setores da economia, como os de confecção, transporte de cargas, comunicação e construção civil, em uma renúncia de cerca de R$ 9,4 bilhões.

Mas, no mesmo mês, no entanto, o governo federal editou a Medida Provisória 1.202/23, que reonera gradualmente a folha de pagamentos dos 17 setores.

A medida também altera os benefícios do Programa Emergencial de Retomada do Setor de Eventos (Perse), a partir de 1º de abril.

O contorno ao veto criou rusgas.

Arthur Lira (PP-AL), presidente da Câmara, criticou uma suposta quebra de acordos.

“Conquistas como a desoneração e o Perse, essencial para que milhões de empregos de um setor devastado pela pandemia se sustentem, não podem retroceder sem ampla discussão com este Parlamento”, disse Lira no discurso de abertura do ano legislativo.

O ministro da Fazenda, Fernando Haddad, havia dito, no entanto, que o governo não tem condições de gastar R$ 17 bilhões na manutenção do Perse até 2026.

“Essa discussão mostra que o governo não pode contar com a integralidade dos recursos previstos na MP 1.202, pois ainda há muitas dúvidas sobre o projeto, dado que ele enfrenta forte resistência dos deputados e senadores e não sabemos se entrará mesmo em vigor, nos mesmos moldes. O governo tenta, mas se irá conseguir, me parece outra história”, afirma Marcelo Costa, advogado tributarista.

Arrecadação federal: LCI e LCA

Outra medida que tem potencial de aumentar o poder de arrecadação no futuro é a decisão do Conselho Monetário Nacional (CMN), de fevereiro, que alterou as regras para novas emissões de Letras de Crédito do Agronegócio (LCA) e as Letras de Crédito Imobiliário (LCI), títulos isentos de Imposto de Renda (IR) aos investidores.

Em relação à LCA, o CMN introduziu limites para a aplicação dos recursos captados.

A partir de julho, o banco que pegou os recursos dos investidores só poderá destinar o dinheiro para emprestar para operações de crédito rural com taxas livremente pactuadas no mercado.

Dessa forma, os recursos levantados não poderão mais ser usados para conceder crédito rural subsidiados pela União.

Assim, o CMN também proibirá gradualmente, até 1º de julho de 2025, a utilização de operações de crédito rural com fontes controladas de recursos para compor o lastro da LCA.

Segundo o Ministério da Fazenda, a medida evitará que os bancos aproveitem a sobreposição de benefícios fiscais ou de políticas governamentais para emitir esses papéis.

Para José Carlos de Souza Filho, da FIA, os títulos isentos de IR em poder dos investidores atingiram a cifra de R$ 1,1 trilhão, representando quase 20% do total dos investimentos das pessoas físicas.

“Essas medidas seriam um grande manancial de recursos tributáveis a fim de aumentar a arrecadação governamental”, afirma o especialista.

“Obviamente, o mercado investidor irá reagir a esta investida e a magnitude da reação dependerá da voracidade com a qual o governo tentará tributar esses valores. Portanto, a previsão da arrecadação nunca será aquela que se imagina ao se tomar a medida”, completa o especialista.

Conformidade tributária

O governo federal enviou ainda um projeto de lei para o Congresso Nacional sobre conformidade tributária e aduaneira, que beneficia bons pagadores.

O projeto oferece benefícios aos melhores pagadores e impõe punição aos maus.

Dessa maneira, a empresa com selo de bom pagador há 1 ano, pagará 1% a menos de CSLL a cada ano, podendo acumular 3% após 3 anos.

Assim, do lado da punição, o programa irá mirar nos contribuintes que “deixam de pagar o que devem por estratégia para fugir do Fisco”.

Segundo o ministério da Fazenda, são aqueles que possuem dívidas acima de R$ 15 milhões, em situação irregular por mais de um ano.

Dessa forma, a Receita Federal estima que esse grupo tenha dívidas que somam cerca de R$ 100 bilhões.

Para o consultor tributário Enio de Biasi, a medida é positiva, pois acaba por privilegiar os contribuintes que cumprem com as obrigações tributárias.

“Não raro, os bons contribuintes se perguntam se compensa ser pontual, pois é frequente a edição de medidas de parcelamento ou transação tributária que dão descontos de juros e multas para os inadimplentes, além de prazos longos para pagamento, sem contar que os juros, menores que os de mercado, são calculados pelo sistema dos juros simples. Penso que a estratégia sempre deveria ser essa, recentemente anunciada, de privilegiar os adimplentes e penalizar os devedores”, afirma.

Vinícius Pereira, repórter freelancer do JOTA

Desde 2013 a inadimplência do IPTU de Salvador é altíssima e permanece nos dias atuais. O montante de crédito tributário constituído referente ao IPTU de 2023 foi de R$ R$ 2.347.054.606,02.

Contudo, a arrecadação do imposto em 2023 totalizou R$ 1.016.519.160,56. Percebe-se, assim, que a inadimplência do IPTU de Salvador em 2023 ultrapassou um bilhão de reais, uma inadimplência de quase 60%.

No exercício de 2023, o governo do Estado da Bahia transferiu para a capital baiana o montante de R$ 978.253.482,38. Foram R$ 662.468.106,16 de ICMS, R$ 274.821.425,98 de IPVA e R$ 40.963.450, 20 de outras receitas.