A forte arrecadação registrada em janeiro fez o superávit primário do Governo Central – Tesouro Nacional, Previdência Social e Banco Central – bater recorde em janeiro em valores absolutos. No mês passado, o resultado ficou positivo em R$ 79,337 bilhões, contra superávit de R$ 78,906 bilhões obtido em janeiro de 2023. O superávit subiu 0,5% em valores nominais, mas caiu 3,8% em termos reais, quando se desconta a inflação.

O superávit primário representa o resultado positivo das contas do governo sem os juros da dívida pública. Tradicionalmente, o mês de janeiro registra superávit por causa do pagamento trimestral de tributos pelas instituições financeiras.

Em valores nominais, o resultado de janeiro é o melhor desde o início da série histórica, em 1997. Em valores reais (corrigido pela inflação), é o terceiro maior superávit para o mês, só perdendo para janeiro de 2022 e de 2023.

O resultado veio melhor do que o esperado pelas instituições financeiras. Segundo a pesquisa Prisma Fiscal, divulgada todos os meses pelo Ministério da Economia, os analistas de mercado esperavam resultado positivo de R$ 69,8 bilhões em janeiro.

O resultado primário representa a diferença entre as receitas e os gastos, desconsiderando o pagamento dos juros da dívida pública. A Lei de Diretrizes Orçamentárias (LDO) deste ano e o novo arcabouço fiscal estabelecem meta de déficit primário zero para o Governo Central (Tesouro Nacional, Previdência Social e Banco Central).

Com várias medidas para aumentar a arrecadação desidratadas pelo Congresso, o governo pode contingenciar (bloquear temporariamente) alguns gastos no fim de março. No entanto, a arrecadação recorde de janeiro pode fazer o governo reduzir significativamente o corte, como disse recentemente a ministra do Planejamento, Simone Tebet.

RECEITAS

Na comparação com janeiro do ano passado, as receitas subiram, mas as despesas aumentaram em volume maior por causa do Bolsa Família e dos gastos com a Previdência Social. No último mês, as receitas líquidas subiram 7,6% em valores nominais. Descontada a inflação pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA), a alta chega a 3%. No mesmo período, as despesas totais subiram 11,6% em valores nominais e 6,8% após descontar a inflação.

Se forem consideradas apenas as receitas administradas (relativas ao pagamento de tributos), houve alta de 6,9% em janeiro na comparação com o mesmo mês do ano passado, já descontada a inflação. Os principais destaques foram o aumento da Contribuição para o Financiamento da Seguridade Social (Cofins), decorrente da recomposição de tributos sobre os combustíveis, e o aumento na arrecadação do Imposto de Renda Retido na Fonte, por causa da tributação sobre os fundos exclusivos, que entrou em vigor no fim do ano passado. Também contribuiu para a alta o forte pagamento de Imposto de Renda e de Contribuição Social sobre o Lucro Líquido das instituições financeiras, cujos lucros aumentaram.

Em relação às receitas não administradas pela Receita Federal, os maiores recuos foram no pagamento de dividendos da Petrobras. Em janeiro do ano passado, a estatal tinha distribuído R$ 6,59 bilhões em dividendos ao Tesouro Nacional, receita que não se repetiu neste ano. As receitas de royalties caíram R$ 734,1 milhões (-4,2%) descontada a inflação no mês passado na comparação com janeiro de 2023. Atualmente, a cotação do barril internacional está em torno de US$ 82 após ter iniciado o ano passado em torno de US$ 85.

DESPESAS

Turbinados pelo novo Bolsa Família, os gastos com despesas obrigatórias com controle de fluxo (que engloba os programas sociais) subiram R$ 715,4 milhões acima da inflação em janeiro na comparação com o mesmo mês do ano passado. Também subiram os gastos com a Previdência Social (+R$ 2,9 bilhões), complementação da União para o Fundo de Manutenção e Desenvolvimento da Educação Básica (+R$ 1,5 bilhão) e gastos discricionários (não obrigatórios) com a saúde (+R$ 1 bilhão).

Os gastos com o funcionalismo federal subiram 3,8% descontada a inflação em janeiro comparados com o mesmo mês do ano passado. A alta foi turbinada pelo pagamento de precatórios e de demais dívidas judiciais ao funcionalismo, que subiu 27,7% no ano após o esforço para regularizar passivos da emenda constitucional que parcelou os precatórios em 2021.

Em relação aos investimentos (obras públicas e compra de equipamentos), o governo federal destinou R$ 1,79 bilhão no primeiro mês do ano. O valor representa alta de 2,8% acima do IPCA em relação ao mesmo período de 2023. Nos últimos meses, essa despesa tem alternado momentos de crescimento e de queda descontada a inflação. O Tesouro atribui a volatilidade ao ritmo variável no fluxo de obras públicas.

Fonte: Agencia Brasil

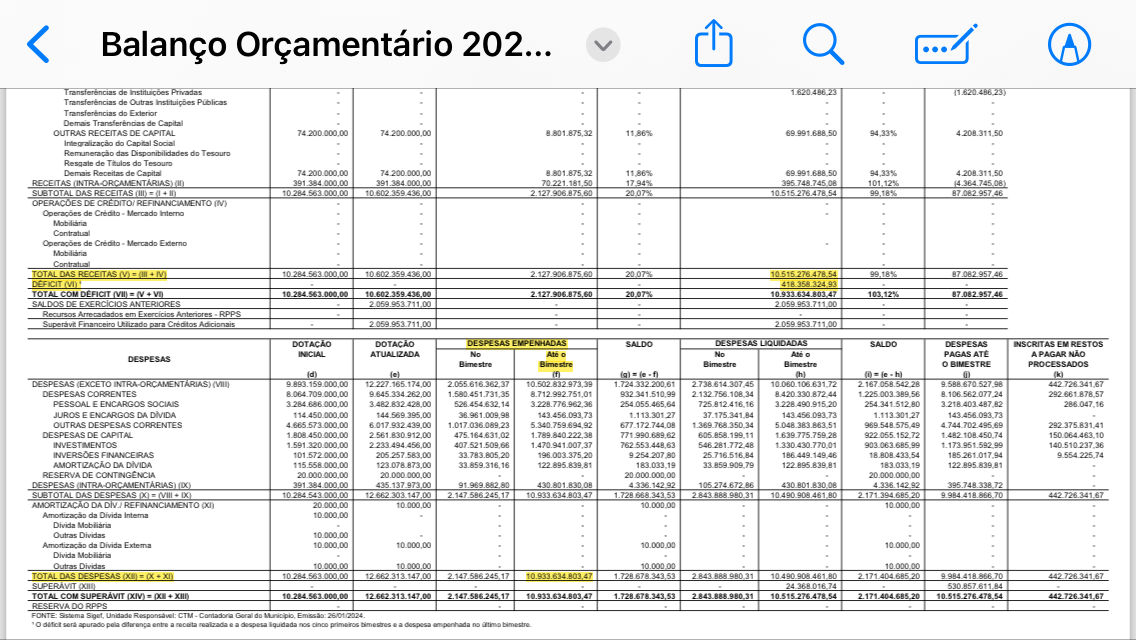

Depois de dez anos de superávit, o Município de Salvador amargou um déficit de R$ 418.358.324,93 no exercício de 2023. Isso significa que a prefeitura soteropolitana gastou mais do que recebeu em 2023.

O Balanço Orçamentário, de janeiro a dezembro de 2023 publicado, demonstra nos campos grifados que o total das Receitas em 2023 foi de R$10.515.276.478,54. Contudo, as Despesas Empenhadas até o Bimestre (Nov-Dez) e o Total das Despesas (Empenhadas) foram superiores às Receitas e totalizaram R$ 10.933.634.803,47, causando um rombo nas contas públicas de R$ 418.358.324,93.

Os valores superavitários dos anos anteriores estão cumprindo o papel de “cobrir” o desequilíbrio ocorrido em 2023. O balanço é anual, portanto, está registrado o déficit nas contas de 2023 da Prefeitura de Salvador de quase meio bilhão de reais, rombo esse que foi compensado com o saldo acumulado de exercicios anteriores de R$2.059.953.711,00.

Observem que Salvador teve um superávit médio de aproximadamente 200 milhões nos últimos dez anos (2013 – 2022), razão pela qual no balanço orçamentário tem-se um superávit acumulado de mais de 2 bilhões, fruto dos anos anteriores a 2023, já que as contas apresentaram despesas superiores às receitas em 2023.

Atentem para “Superávit Financeiro Utilizado para Créditos Adicionais fruto dos Recursos Arrecadados em Exercícios Anteriores.

Conclui-se, portanto, que, foi o superávit acumulado de exercícios anteriores que serviu para “cobrir” o déficit de 2023, uma vez que consta no orçamento do ano de 2023 que Salvador gastou bem mais do que recebeu.

Entenda o caso e o que diz o entendimento aplicado pelo juizado.

Em Campinas, na 3ª Vara de Fazenda Pública, foi aplicado um entendimento pelo juiz Claudio Campos da Silva determinando que o cálculo do Imposto Sobre Serviço (ISS), com base em pauta fiscal, pode ser aplicado somente se for comprovada má-fé ou omissão do contribuinte.

O juiz chegou a esse entendimento após anular a cobrança do imposto feita pelo município paulista com base na pauta fiscal.

Na ocasião, a empresa fez uma obra e pagou o ISS baseado no valor do serviço estabelecido na nota fiscal, no entanto, o município, após uma vistoria, efetuou uma nova cobrança, desta vez baseada no preço do metro quadrado tabelado por um decreto municipal.

A empresa, diante disso, não se conformou com a cobrança e abriu uma ação alegando que o tributo deveria ser calculado sobre o preço praticado, e não com base no valor tabelado pelo município.

O magistrado deu razão aos argumentos apresentados pela empresa, ao analisar o caso, confirmando a ilegalidade da cobrança do ISS feita baseada na pauta fiscal, determinando a restituição dos valores que foram pagos.

Conforme argumentou o juiz, a cobrança com base no preço tabelado pelo decreto municipal, independentemente do valor das notas fiscais dos serviços contratados, afronta o artigo 148 do Código Tributário Nacional.

“A pauta fiscal somente poderia ser aplicada em caso de omissão ou de indícios de má-fé por parte do sujeito passivo ou de terceiros, a impossibilitar a aferição exata do valor ou do preço de bens, direitos, serviços ou atos jurídicos a serem considerados no cálculo do tributo, mediante procedimento administrativo, de modo a garantir o contraditório e ampla defesa, o que não ocorreu”, ponderou.

O advogado que atuou na causa, Pedro Céglio, comentou que “essa é uma ótima decisão, pois afasta uma cobrança nitidamente indevida praticada pelo município de Campinas, mas que é muito recorrente”.

Fonte: Portal Contábeis com informações do Consultor Jurídico.

A Terceira Turma do Superior Tribunal de Justiça (STJ) decidiu, por unanimidade, que o devedor de alimentos não precisa ser intimado pessoalmente sobre uma segunda execução baseada na mesma sentença.

A partir desse entendimento, o colegiado não conheceu de um habeas corpus e cassou a liminar que suspendia a ordem de prisão de um homem por falta de pagamento da pensão alimentícia. A turma julgadora entendeu que ele tinha pleno conhecimento da execução da dívida, tanto que chegou a ser preso durante o primeiro cumprimento de sentença instaurado.

“Somente se fosse instaurado um novo cumprimento de sentença, referente a outro título judicial, é que seria necessária nova intimação pessoal do devedor, o que não é o caso dos autos”, avaliou o relator, ministro Marco Aurélio Bellizze.

Conhecimento da dívida foi demonstrado em ação de exoneração de alimentos

Havia duas execuções em aberto, referentes a períodos diferentes, contra o pai condenado a pagar pensão à filha. No juízo de execução, foi definido que o primeiro cumprimento de sentença deveria observar o rito da penhora, pois o executado já havia sido preso pela dívida daquele período. O segundo processo seguiria adiante sob o rito do artigo 528 do Código de Processo Civil (CPC), que prevê a possibilidade de prisão civil.

Diante da reabertura do prazo para pagamento do débito alimentar, a defesa impetrou habeas corpus com pedido de liminar no Tribunal de Justiça de São Paulo (TJSP), alegando que, no caso do segundo cumprimento de sentença, a intimação do executado deveria ser pessoal, e não na figura de seu advogado, como ocorreu.

A corte local negou o pedido, sob o fundamento de que a intimação pessoal ocorreu durante a audiência de outro processo – uma ação de exoneração de alimentos –, quando o executado teria demonstrado claro conhecimento do débito alimentar em discussão.

Intimação sobre o segundo cumprimento de sentença não precisa ser pessoal

De acordo com o relator, o STJ tem entendimento consolidado sobre a exigência de intimação pessoal do devedor no caso de decretação de prisão civil. A razão, explicou, é a necessidade de se ter a certeza da efetiva ciência do devedor de alimentos a respeito do cumprimento de sentença instaurado.

Nesse caso, porém, o ministro avaliou que o executado teve evidente conhecimento da execução da dívida alimentar, sendo inclusive preso durante o primeiro cumprimento de sentença.

“O fato de ter sido instaurado um segundo cumprimento de sentença não exige que o paciente seja novamente intimado pessoalmente, pois se trata do mesmo título judicial executado em relação ao primeiro cumprimento de sentença instaurado, mudando-se apenas o período correspondente ao débito executado”, concluiu Marco Aurélio Bellizze.

O número deste processo não é divulgado em razão de segredo judicial.

Fonte: STJ

A Terceira Turma do Superior Tribunal de Justiça (STJ) reafirmou o entendimento de que o imóvel adquirido de forma onerosa durante casamento sob o regime da comunhão parcial de bens deve integrar a partilha após o divórcio, mesmo que o bem tenha sido comprado com recursos exclusivos de um dos cônjuges.

“Apesar de o inciso VI do artigo 1.659 do Código Civil (CC) estabelecer que devem ser excluídos da comunhão os proventos do trabalho pessoal de cada cônjuge, a incomunicabilidade prevista nesse dispositivo legal atinge apenas o direito ao recebimento dos proventos em si. Porém, os bens adquiridos mediante o recebimento desses proventos serão comunicáveis”, afirmou o relator, ministro Marco Aurélio Bellizze.

Após se divorciar de seu marido, uma mulher ajuizou uma ação para requerer a abertura de inventário dos bens adquiridos na constância do casamento, com a respectiva divisão igualitária. Reconhecida a partilha pelo juízo de primeiro grau, o marido apelou ao Tribunal de Justiça do Rio de Janeiro (TJRJ), o qual excluiu um dos imóveis da partilha sob o fundamento de que a sua aquisição ocorreu com uso de recursos depositados na conta corrente do homem, provenientes exclusivamente do trabalho dele.

Com o trânsito em julgado do processo, a mulher ajuizou ação rescisória ao argumento de que o tribunal fluminense, ao não reconhecer o direito da autora à meação do imóvel do casal, teria violado o artigo 2.039 do Código Civil. O TJRJ julgou improcedente a ação rescisória.

Aquisição feita durante o casamento é presumida como resultado do esforço comum do casal

O ministro Marco Aurélio Bellizze observou que, no regime da comunhão parcial, os bens adquiridos onerosamente na constância do casamento se comunicam, pois a lei presume que a sua aquisição é resultado do esforço comum do casal, tanto que estabelece essa regra mesmo quando o bem estiver em nome de apenas um dos cônjuges.

Bellizze ponderou que, se assim não fosse, o cônjuge que não trabalha, por exemplo, para cuidar dos filhos e do lar, não teria direito a nenhum patrimônio adquirido onerosamente na constância do casamento, o que seria um completo desvirtuamento do regime da comunhão parcial de bens.

Citando precedentes da Terceira Turma, o ministro apontou que, na comunhão parcial, os bens adquiridos onerosamente na constância da união sempre são presumidos como resultado do esforço comum do casal.

“Isso significa dizer, de um lado, que não é necessária a comprovação de que houve colaboração de ambos os conviventes na aquisição onerosa de patrimônio no curso da união, e, de outro lado, que se mostra juridicamente inócua e despicienda a comprovação de que houve aporte financeiro de apenas um dos conviventes”, completou.

Escritura do imóvel foi lavrada em nome do casal

O relator também ressaltou que a escritura pública de compra e venda do imóvel está registrada em nome da mulher e do homem, não tendo havido qualquer declaração de nulidade pelo TJRJ sobre esse tema. “Mesmo que não integrasse o patrimônio comum, 50% do bem já pertenceria a cada consorte, sendo, por conseguinte, impensável sua exclusão da partilha, pois, no momento em que as partes compareceram em cartório e firmaram a escritura de compra e venda em nome dos dois, concordaram que o bem pertenceria a ambos”, afirmou.

Por fim, o ministro ponderou que, antes do casamento, as partes já viviam em união estável reconhecida judicialmente, sendo que, nesse período, os então conviventes adquiriram um apartamento no mesmo edifício do imóvel discutido na hipótese dos autos, igualmente em nome de ambos, que foi regularmente partilhado.

“Caso prevaleça o acórdão recorrido, o imóvel adquirido onerosamente e registrado em nome de ambos na constância da união estável seria partilhável; enquanto o outro imóvel, adquirido nas mesmas circunstâncias (de forma onerosa e em nome de ambos), seria exclusivamente do recorrido apenas pelo fato de que, nesse momento, as partes já estavam casadas. Tal situação, de extrema perplexidade, não se revela nem um pouco razoável, pois o casamento não tem o condão de suprimir direitos da esposa”, concluiu ao dar provimento ao recurso para determinar a partilha do imóvel.

O número deste processo não é divulgado em razão de segredo judicial.

Fonte: STJ

O Plenário do Supremo Tribunal Federal (STF) declarou inconstitucionais dispositivos de lei tocantinense que impunham aos produtores do estado o pagamento de um adicional sobre o imposto de operações envolvendo a saída de produtos de origem vegetal, mineral ou animal ao exterior ou a outros estados. A decisão unânime foi tomada no julgamento da Ação Direta de Inconstitucionalidade (ADI) 6365, em sessão virtual encerrada em 9/2.

A Lei estadual 3.617/2019 previa que os produtores locais pagassem 0,2% sobre o valor das operações de saídas interestaduais ou com destino a exportação desses produtos para compor o Fundo Estadual de Transporte (FET). A Associação Brasileira dos Produtores de Soja (Aprosoja Brasil), autora da ação, argumentou, entre outros pontos, que o estado teria instituído um “adicional camuflado” do ICMS com receita vinculada, violando princípios como a vedação da vinculação de receitas de impostos, a imunidade tributária das operações de exportação, a isonomia tributária e as determinações constitucionais a respeito da política agrícola, por elevar o custo da produção.

Em informação prestada nos autos, o governo do estado alegou que a cobrança não configuraria tributo, mas preço público cobrado em razão do uso de rodovias estaduais.

Imposto

Em seu voto pela procedência do pedido, o ministro Luiz Fux (relator) observou que a cobrança apresenta características de imposto, pois incide compulsoriamente sobre os contribuintes e não se vincula a qualquer atividade estatal. Ele explicou que o tributo em questão possui fato gerador (operações de saída de produtos de origem vegetal, mineral ou animal) e base de cálculo (valor destacado no documento fiscal) idênticos aos do ICMS. E, de acordo com o artigo 155 da Constituição Federal, cabe a resolução do Senado Federal estabelecer as alíquotas aplicáveis às operações e prestações, interestaduais e de exportação. “Não podem os estados-membros criar adicionais sobre as alíquotas interestaduais do ICMS”, afirmou.

O ministro ressaltou, ainda, que a Constituição Federal veda a vinculação da receita de impostos a órgão, fundo ou despesa, salvo nas hipóteses expressamente nela previstas. Além disso, a base de cálculo não guarda relação com eventuais custos de manutenção das rodovias estaduais utilizadas para o escoamento da produção. Por fim, Fux explicou que o adicional incide inclusive a saída de mercadorias com destino à exportação, situação que afronta regra constitucional que estabelece imunidade em relação ao ICMS para as operações que destinem mercadorias ao exterior.

Fonte: STF

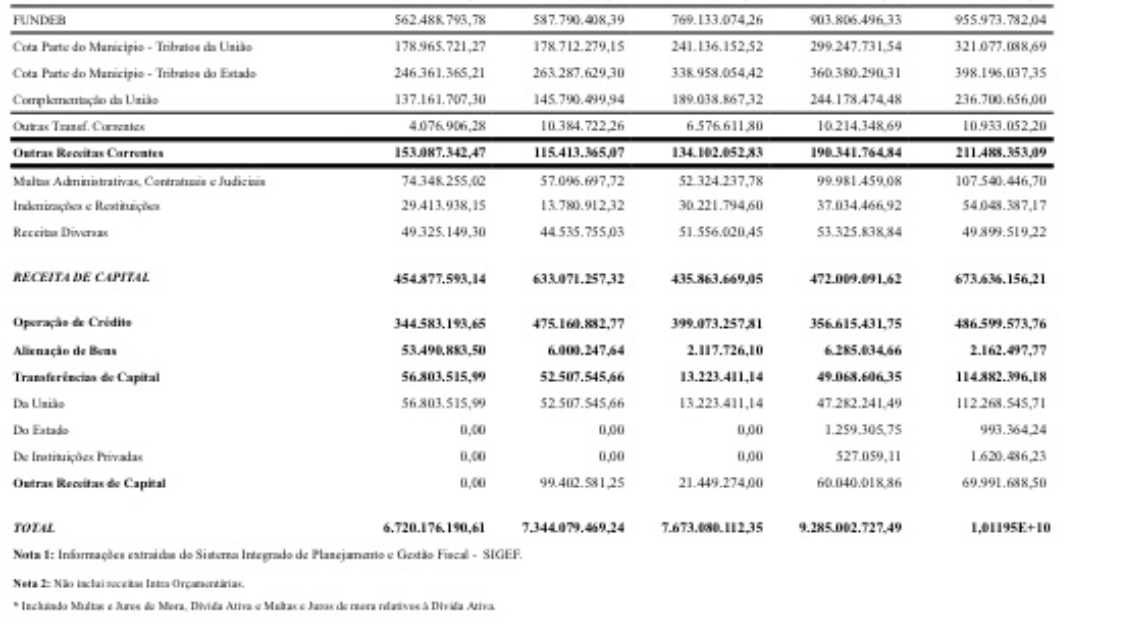

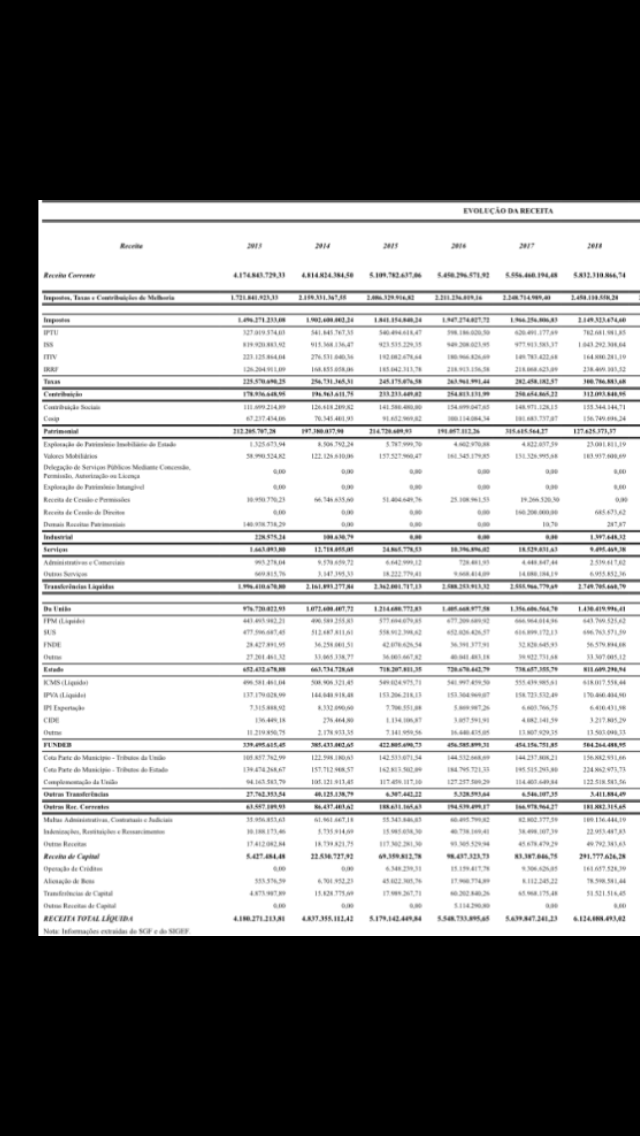

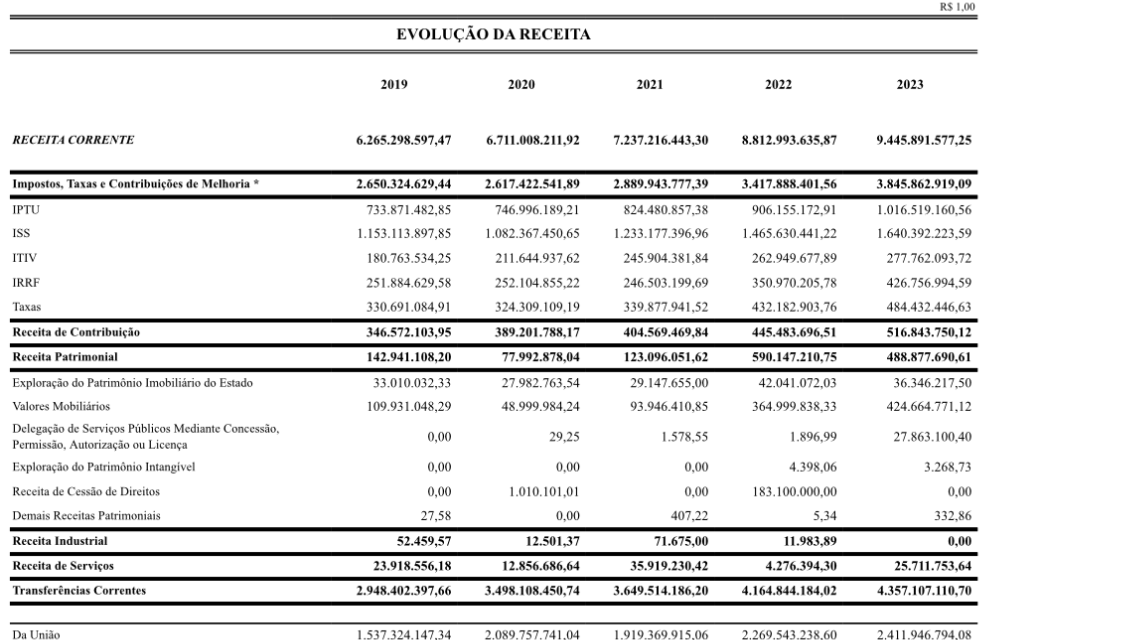

Confiram no quadro de evolução de receita, as operações de crédito realizadas pela Prefeitura de Salvador de 2019 a 2023, totalizando mais de 2 bilhões de reais.

Nas tabelas abaixo poderão ser constatados todos os tipos de ingressos de receita nos cofres municipais de Salvador: receitas próprias, provenientes de tributos, receitas de transferências, receitas patrimoniais, operações de crédito, além de discriminar os ingressos por tributo.

Comparem e reflitam sobre a origem dos recursos na primeira capital do Brasil.

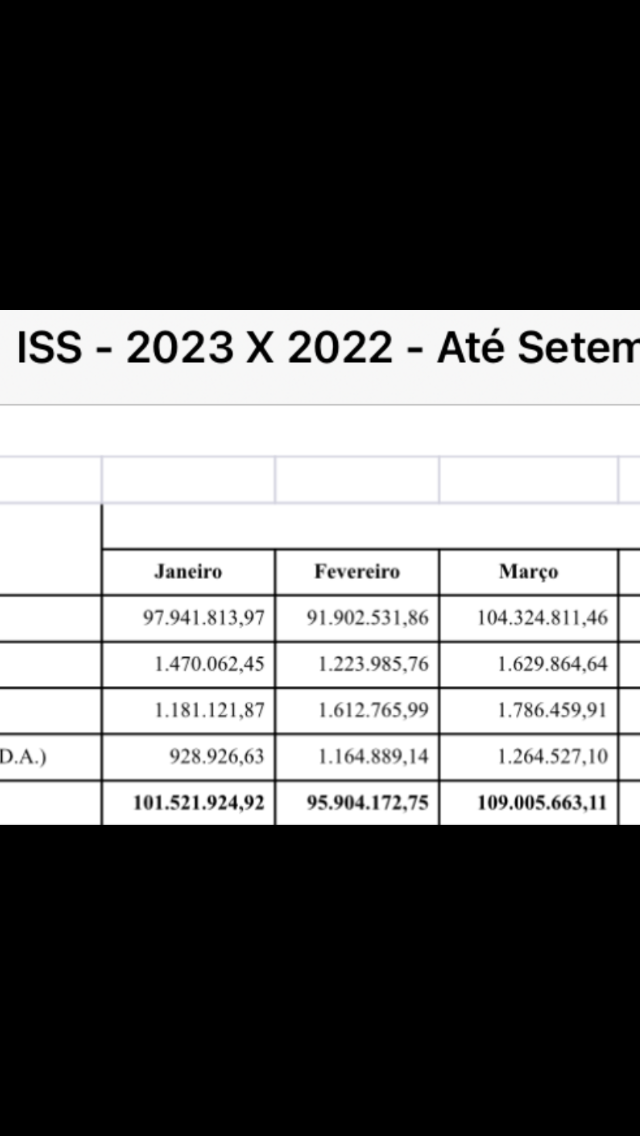

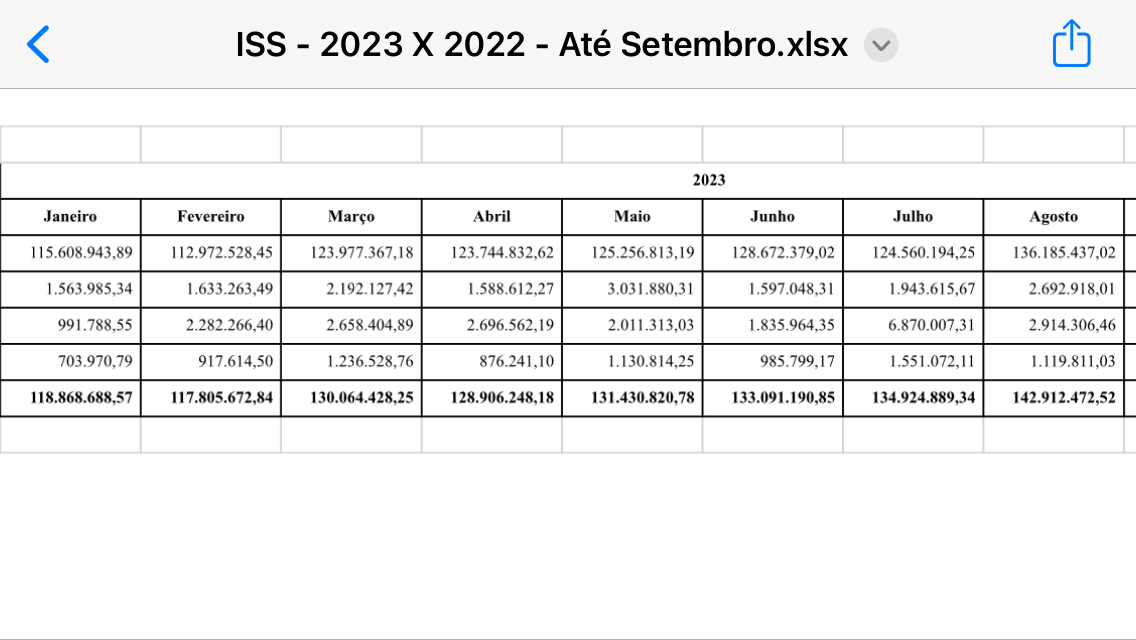

Analisem a receita oriunda do Imposto sobre Serviços no período momesco dos exercícios de 2022 e 2023 e tirem as suas próprias conclusões!

O Carnaval de Salvador se paga? Ou a Prefeitura de Salvador tem que aportar recursos para a festa acontecer, ainda que tenha a colaboração e estrutura do governo do Estado da Bahia em várias áreas?

A primeira tabela refere-se a arrecadação mensal de ISS em 2022 e a segunda em 2023.

A responsabilidade do financiamento do sistema Único de Saúde (SUS) é das três esferas de governo: federal, estadual e municipal.

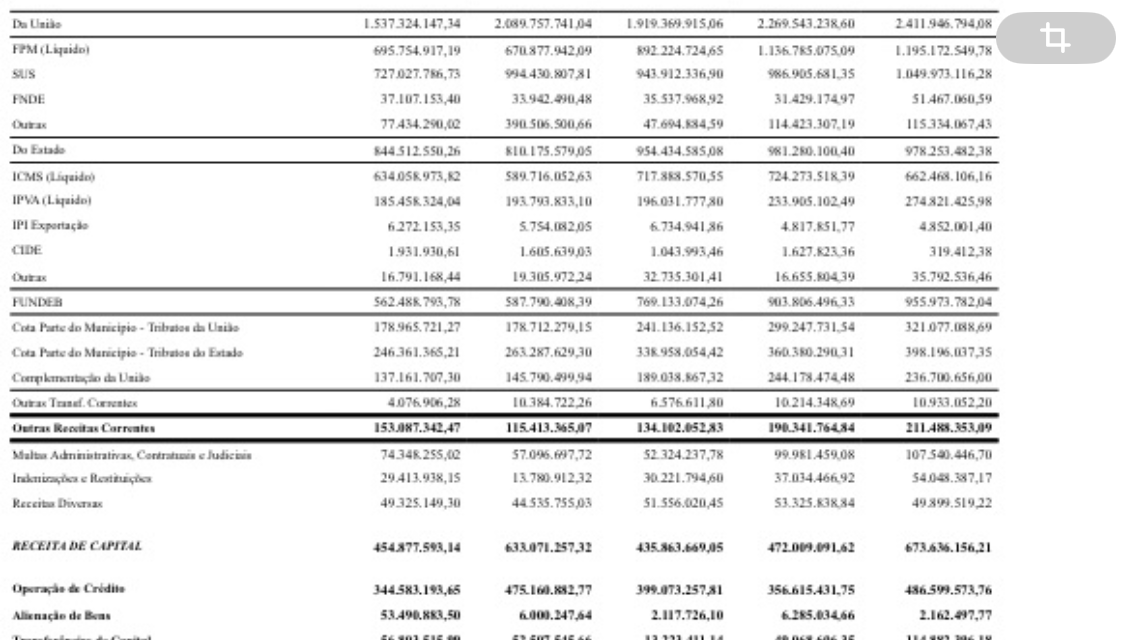

O governo federal repassou a Salvador R$ 1.049.973.116,28 em recursos do SUS em 2023, 63 milhões a mais do que em 2022.

O aplicativo InvestSUS visa facilitar o acompanhamento dos valores repassados por bloco de financiamento da saúde. Através do aplicativo, os gestores poderão acompanhar os repasses, informações sobre propostas e saldo de contas diretamente no smartphone.

As administrações deveriam disponibilizar os dados para que os cidadãos pudessem acompanhar a origem e a aplicação dos recursos na área de saúde.