Aprovada e promulgada no fim de 2023, a reforma tributária sobre o consumo continua entre os assuntos prioritários da equipe econômica do governo neste início de ano. Isso porque a emenda constitucional que mudará o modelo de tributação de bens e serviços deixou 71 pontos ainda a serem regulamentados por meio de lei complementar. Conforme o texto, o Executivo precisa encaminhar ao Congresso até meados de junho suas propostas de detalhamento das novas regras.

Na quarta-feira (24), o ministro da Fazenda, Fernando Haddad, deu início aos trabalhos de um programa, formado por cerca de 200 pessoas, que vai assessorar o processo em um prazo de 60 dias. Foram criados ao todo 19 grupos técnicos (GTs) para elaborar os anteprojetos de lei. Conforme a portaria que institui a estrutura, cada um deles será formado por representantes da União, de estados e de municípios.

Os grupos de trabalho do programa de assessoramento da regulamentação da reforma tributária sobre o consumo estão divididos em cinco grandes temas:

1 – Regulamentação e administração do IBS e da CBS:

- GT 1 – importação e regimes aduaneiros especiais;

- GT 2 – imunidades;

- GT 3 – regime específico de serviços financeiros;

- GT 4 – regime específico de operações com bens imóveis;

- GT 5 – regime específico de combustíveis e biocombustíveis;

- GT 6 – demais regimes específicos;

- GT 7 – operações com bens e serviços submetidos a alíquota reduzida;

- GT 8 – reequilíbrio de contratos de longo prazo;

- GT 9 – transição para o IBS e a CBS, inclusive critérios para a fixação das alíquotas de referência e ressarcimento de saldos credores dos tributos atuais;

- GT 10 – tratamento tributário da Zona Franca de Manaus e das áreas de livre comércio;

- GT 11 – coordenação da fiscalização do IBS e da CBS;

- GT 12 – contencioso administrativo do IBS e da CBS;

- GT 13 – cesta básica e devolução do IBS e da CBS a pessoas físicas (cashback);

- GT 14 – modelo operacional de administração do IBS e da CBS;

- GT 15 – coordenação da regulamentação e da interpretação da legislação do IBS e da CBS;

2 – Regulamentação da distribuição dos recursos do Imposto sobre Bens e Serviços, inclusive durante o período de transição (GT 16);

3 – Regulamentação do Fundo de Sustentabilidade e Diversificação do Estado do Amazonas e do Fundo de Desenvolvimento Sustentável dos Estados da Amazônia Ocidental e do Amapá (GT 17);

Fonte: Gazeta do Povo

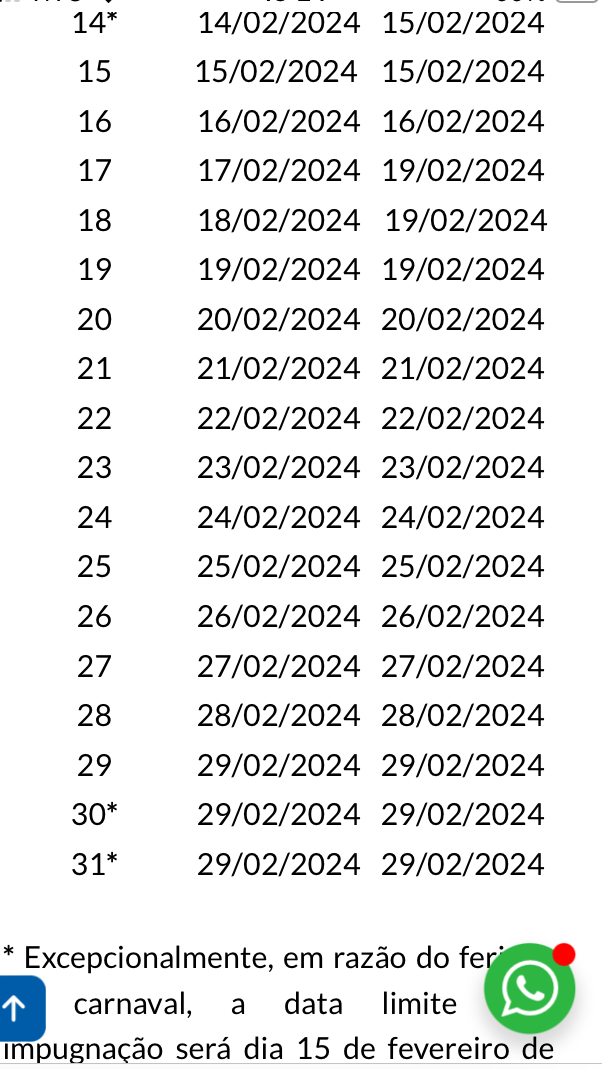

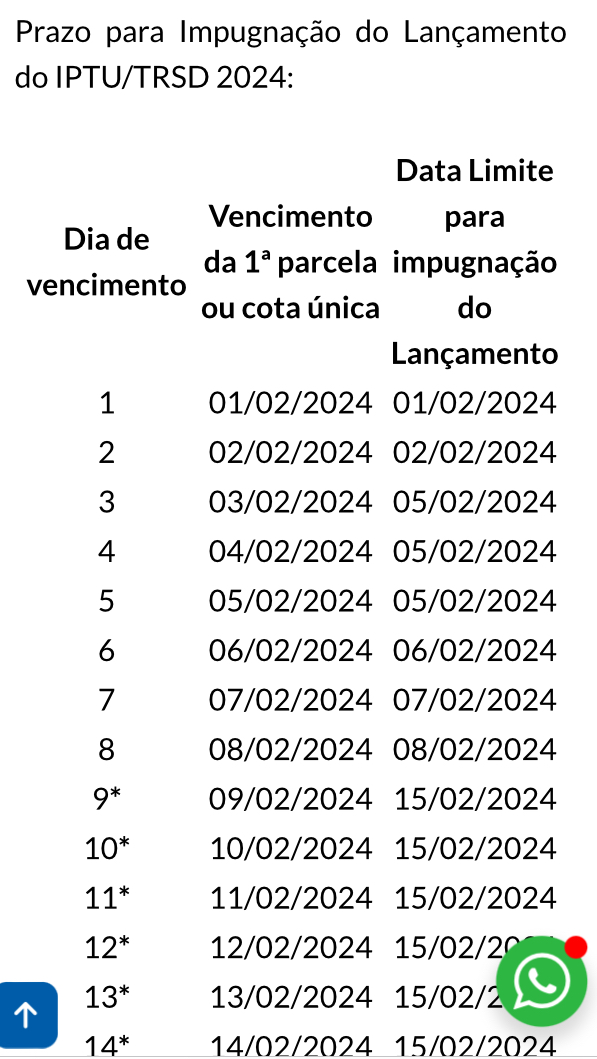

Aqueles contribuintes que optaram pelo pagamento do IPTU de Salvador dia 05 de fevereiro, terão até essa data para pagar a cota única do tributo ou primeira parcela, e caso não concordem com o lançamento, também terão que ingressar com a solicitação de impugnação até 05/02, para que a cobrança fique suspensa e possa ser reavaliada pela municipalidade.

O contribuinte deve estar atento às informações necessárias para fazer o requerimento no site da sefaz de forma virtual. Deve preencher a inscrição imobiliária, o CPF do proprietário ou responsável e o código da WEB, que pode ser encontrado na segunda via do DAM de 2024 ou na Notificação de Lançamento do IPTU 2024, ambos extraídos no próprio site da Sefaz, anexando os documentos solicitados.

Link da impugnação:

https://www.sefaz.salvador.ba.gov.br/sie/

Confira os prazos!

O artigo 83 da Lei 7.186/06, no inciso II, parágrafo segundo, prevê isenção do IPTU em relação ao imóvel único de viúva ou filhos enquanto menores ou incapazes, herdeiros do imóvel de servidor municipal,reconhecidamente pobre, nos termos da lei municipal, ativo ou inativo, com mais de 03 (três) anos de serviço público municipal, que tenha a propriedade, o domínio útil ou a posse e que sirva exclusivamente para sua residência.

A professora de Direito Tributário, Karla Borges, indica a leitura do artigo 83 da Lei 7.186/06, o Código Tributário e de Rendas do Município do Salvador, que estabelece todas as condições de isenção para um imóvel em Salvador. Leiam! 👇

Art. 83 Será concedida isenção do imposto em relação ao imóvel:

I – único de propriedade do militar e dos membros da Marinha Mercante que hajam participado ativamente em operações de guerra no último conflito mundial e que sirva exclusivamente para sua residência;

II – único do qual o servidor municipal, reconhecidamente pobre, nos termos da lei municipal, ativo ou inativo, com mais de 03 (três) anos de serviço público municipal, que tenha a propriedade, o domínio útil ou a posse e que sirva exclusivamente para sua residência;

III – de propriedade de empresa pública deste Município, desde que utilizado nas suas finalidades institucionais;

IV – cedido a título gratuito a órgão da administração direta da União, do Estado e do Município, suas autarquias e fundações, para utilização nas suas finalidades institucionais;

V – cedido em comodato a instituição de educação ou assistência social sem fins lucrativos e que não receba contraprestação pelos serviços prestados; (Regulamentado pelo Decreto nº 23.894/2013)

V – cedido em comodato a entidades de educação infantil e creches conveniadas com a Prefeitura de Salvador, a entidade de assistência social e associações comunitárias, sem fins lucrativos e que não recebam contraprestação pelos serviços prestados; (Redação dada pela Lei nº 8474/2013)

VI – cedido a título gratuito, por órgão ou entidade da administração direta da União, do Estado e do Município, suas autarquias e fundações, a instituição de educação ou assistência social sem fins lucrativos e que não receba contraprestação pelos serviços prestados;

VII – de propriedade de entidade de direito público externo, onde funcione a sua representação diplomática;

VIII – cedido, a título gratuito, pelo prazo mínimo de 5 (cinco) anos ininterruptos, a instituição religiosa de qualquer culto para utilização como templo.VIII – cedido, a título gratuito, pelo prazo mínimo de 5 (cinco) anos ininterruptos, ou que esteja locado ao Município do Salvador ou a instituição religiosa de qualquer culto, legalmente constituída, e enquanto nele estiver funcionando exclusivamente um templo; (Redação dada pela Lei nº 7235/2007)

VIII – cedido, a título gratuito, pelo prazo mínimo de cinco anos ininterruptos, locado ou arrendado ao Município do Salvador ou à instituição religiosa de qualquer culto, legalmente constituída, e enquanto nele estiver funcionando um templo. (Redação dada pela Lei nº 7611/2008)

IX – cujo valor do IPTU, sem qualquer desconto, seja igual ou inferior a R$ 18,01 (dezoito reais e um centavo), valor este que será alterado, anualmente, com base na variação do IPCA E.IX – cujo valor do IPTU, sem qualquer desconto, seja igual ou inferior a R$ 23,92, valor este que será alterado, anualmente, com base na variação do IPCA-E. (Redação dada pela Lei nº 7727/2009)

IX – cujo valor venal seja de até R$ 80.000,00 (oitenta mil reais), valor este que poderá ser atualizado, anualmente, com base na variação do IPCA. (Redação dada pela Lei nº 8474/2013) (Vide Decretos nº 26.871/2015, nº 32.076/2019 e nº 36.517/2022)

X – (VETADO)

XI – integrante de Zona de Exploração Mineral – ZEM, previstas nas Leis Municipais 6584/04 e 7400/08, naquilo que forem utilizados para exploração mineral, utilização está devidamente comprovada por órgão competente. (Redação acrescida pela Lei nº 7611/2008)

XII – de propriedade das entidades religiosas, localizados em áreas contíguas a templos com destinação à assistência social. (Redação acrescida pela Lei nº 7727/2009)

XIII – destinado à construção dos empreendimentos vinculados aos programas habitacionais de interesse social, para a família com renda mensal de até 03 (três) salários mínimos, desenvolvidos por órgãos ou entidades da administração pública, durante o período de construção da unidade habitacional; (Redação acrescida pela Lei nº 8930/2015)

XIV – utilizado pelos povos e comunidades de Terreiros reconhecidos e registrados no banco de dados do Município de Salvador (Redação acrescida pela Lei nº 8930/2015)

XV – do Município do Salvador, e ocupado, a qualquer título, por concessionários que exerçam exploração de atividade econômica na área, limitada ao objeto da concessão e áreas utilizadas para estacionamento do empreendimento, e excluídas as demais áreas destinadas a outras atividades econômicas com fins lucrativos. (Redação acrescida pela Lei nº 9417/2018)

XVI – de propriedade do Estado da Bahia, destinado a utilização como parque urbano e integrante do Sistema de Áreas de Valor Ambiental e Cultural (SAVAM), nos termos da Lei nº 9.069/2016, ocupado, a qualquer título, por concessionários, limitada à área utilizada para o objeto da concessão; (Redação acrescida pela Lei nº 9601/2021)

XVII – situado nas Ilhas do Município de Salvador e utilizado em razão de comodato firmado com organizações sociais que preencham os requisitos legais, consideradas de utilidade pública sem fins lucrativos e decorrentes de ações previstas em convênios firmados com o Município de Salvador, desde que o instrumento de comodato esteja registrado em Cartório de Títulos e Documentos. (Redação acrescida pela Lei nº 9601/2021)

XVII – situado nas Ilhas do Município de Salvador e utilizado em razão de comodato firmado com organizações sociais que preencham os requisitos legais, consideradas de utilidade pública sem fins lucrativos e decorrentes de ações previstas em convênios firmados com o Município de Salvador. (Redação dada pela Lei nº 9767/2023)

XVIII – destinado à exibição cinematográfica realizada em cinemas localizados em logradouros públicos ou espaços semipúblicos de circulação em geral, ressalvados os localizados em centros comerciais ou shoppings centers, na forma do regulamento. (Redação acrescida pela Lei nº 9601/2021)

XIX – utilizado por Cooperativas de Materiais Recicláveis, que atuam no âmbito do Município de Salvador e que estejam devidamente cadastradas junto a Empresa de Limpeza Urbana de Salvador – LIMPURB, na forma do regulamento. (Redação acrescida pela Lei nº 9767/2023)

§ 1º No caso do inciso I, a prova de participação no último conflito mundial será feita mediante documento autenticado, fornecido pelas autoridades militares competentes.

§ 2º Nos casos dos incisos I e II o benefício fica estendido à viúva ou filhos enquanto menores ou incapazes, herdeiros do imóvel.

§ 3º O benefício de que trata o inciso IX do caput deste artigo será concedido para um único imóvel do mesmo contribuinte. (Redação acrescida pela Lei nº 8421/2013)

§ 3º Para fazer jus à isenção a que se refere o inciso IX ficam estabelecidos os seguintes critérios:

I – o contribuinte só poderá usufruir do benefício em relação a um imóvel de sua propriedade;

II – só pode ser aplicado para as unidades imobiliárias exclusivamente residenciais. (Redação dada pela Lei nº 8474/2013)

Desta forma, caso se adequem a algum caso concreto, ingressem com um processo administrativo junto à SEFAZ, solicitando a isenção, para parar de pagar o imposto.

O artigo 83 da Lei 7.186/06 elenca em quais situações o imóvel de Salvador não é tributado. Para você conferir basta verificar se o seu caso concreto se adequa a um das condições previstas em lei.

A isenção mais comum é quanto ao valor venal atribuído ao seu imóvel residencial. Se ele tiver o valor até R$ 131.917,16, você não será contribuinte nem do IPTU, nem da TRSD, pois estará dentro da faixa de isenção, conforme foto. Isso vale para um imóvel apenas, caso você tenha mais de um imóvel inferior a esse valor. Só pode ser contemplado um imóvel residencial. Os demais não gozam de isenção pelo valor.

Segue a legislação👇

Art. 83 Será concedida isenção do imposto em relação ao imóvel:

IX – cujo valor venal seja de até R$ R$ 131.917,16 (cento e trinta e um mil, novecentos e dezessete reais e dezesseis centavos), valor este que poderá ser atualizado, anualmente, com base na variação do IPCA.

§ 3º Para fazer jus à isenção a que se refere o inciso IX ficam estabelecidos os seguintes critérios:

I – o contribuinte só poderá usufruir do benefício em relação a um imóvel de sua propriedade;

II – só pode ser aplicado para as unidades imobiliárias exclusivamente residenciais. (Redação dada pela Lei nº 8474/2013)

Lei 7.186/06

Art. 83 Será concedida isenção do imposto em relação ao imóvel:

VIII – cedido, a título gratuito, pelo prazo mínimo de cinco anos ininterruptos, locado ou arrendado ao Município do Salvador ou à instituição religiosa de qualquer culto, legalmente constituída, e enquanto nele estiver funcionando um templo.

O Fator R desempenha um papel crucial no cenário do Simples Nacional, proporcionando às empresas a oportunidade de reduzir sua carga tributária. Este cálculo visa determinar se uma atividade listada no Anexo V pode ser tributada de acordo com as alíquotas mais baixas do Anexo III. Em essência, o Fator R representa um benefício concedido pelo governo para minimizar a carga tributária de determinados negócios.

Para usufruir desse benefício, a empresa deve realizar atividades específicas e garantir que o resultado do cálculo esteja dentro de uma faixa pré-determinada.

O que é o Fator R?

O Fator R é uma alíquota que relaciona os gastos com folha de pagamento ao faturamento bruto da empresa nos últimos 12 meses. Expresso em forma de porcentagem, o Fator R indica quanto do faturamento é destinado ao pagamento de salários, incluindo Pró-Labore, e outros encargos.

A existência do Fator R é particularmente benéfica para as empresas no Simples Nacional que possuem elevados custos com folha de pagamento. Quanto maior o investimento em colaboradores, maior será o Fator R, resultando em uma alíquota mais baixa sobre a empresa.

A determinação do Anexo (Anexo III ou Anexo V) em que a empresa se encaixa é realizada por meio do cálculo do Fator R.

Como calcular o Fator R?

O cálculo do Fator R é simples: divide-se o valor da folha de salários, incluindo pró-labore, salários, FGTS, entre outros, dos últimos 12 meses pelo faturamento dos últimos 12 meses.

Fórmula: Fator R = Folha de salários (em 12 meses) / Receita Bruta (em 12 meses)

Se o resultado for igual ou superior a 28%, a empresa é enquadrada no Anexo III; se for inferior a 28%, está no Anexo V.

É importante ressaltar que este cálculo deve ser realizado mensalmente, oferecendo à empresa a oportunidade de ajustar sua categoria conforme variações no faturamento, uma vez que as alíquotas dos anexos podem variar consideravelmente. Por exemplo, em um mês com faturamento de até R$ 180 mil, a alíquota pode ser de 15,5%, enquanto em outro mês pode ser apenas 6%.

Quais atividades podem se beneficiar do Fator R?

Diversas atividades podem usufruir das vantagens do Fator R, incluindo:

- Enfermagem

- Fisioterapia

- Medicina

- Psicologia

- Odontologia

- Fonoaudiologia

- Podologia

- Nutricionista

- Clínicas de vacinação e bancos de leite

- Laboratórios de exames diagnósticos, serviços de tomografia

- Veterinário

- Academia de atividades físicas, natação, esportes, ioga, dança, artes marciais, etc.

- Administração de imóveis

- Representação comercial

- Arquitetura e urbanismo

- Despachantes

- Jornalismo e publicidade

- Auditoria, consultoria, gestão, organização e economia

- Construção de sites

- Programas de computadores, licenciamentos, jogos eletrônicos

- Leilão, perícia, avaliação

- Serviços de tradução, interpretação, comissária de bordo

- Agenciamento

Para obter a lista completa de atividades elegíveis, é possível consultar o site da Receita Federal. Em suma, compreender e aproveitar o Fator R pode ser uma estratégia eficaz para empresas que buscam otimizar seus custos tributários no âmbito do Simples Nacional.

Fonte: Gabriel Antônio no tributário.com

Caso o seu imóvel esteja com o nome do antigo proprietário ou nome diverso do seu no boleto do IPTU de Salvador, você poderá solicitar alteração de titularidade junto à SEFAZ, anexando os seguintes documentos:

Solicitação de serviço preenchida e assinada pelo proprietário ou responsável legal(procuração);

CPF ou CNPJ;

Conta consumo da EMBASA;

Certidão de ônus atualizada;

Contrato particular de compra e venda reconhecido firma;

Contrato particular de cessão de direitos sobre o imóvel;

Formal de partilha;

Sentença de usucapião ,transitada em julgado;

Distrato;

Como solicitar esse serviço?

Esse serviço está disponível no Posto Central de Atendimento da SEFAZ na Rua das Vassouras n.01 Térreo.

Segue o link👇

Pela Lei 9.767/23 aprovada em dezembro, as entidades e organizações socioculturais de matriz africana e indígena, inclusive blocos de travestidos, samba, reggae, percussão e infantil, legalmente constituídos como entidades associativas, sem fins lucrativos, terão que pagar todos os tributos a partir desse ano de 2024: ISS, IPTU, TFF, TRSD. O texto não tem nenhuma previsão de isenção para elas, pois concedeu apenas a remissão dos débitos até o exercício de 2023.

Observem que a Lei 9.767/23 somente permite o cancelamento dos débitos existentes até dezembro de 2023! Se não há nenhuma disposição sobre isenção, nesse ano de 2024, elas serão tributadas normalmente.

Lei 9.767/23

Art .73 Ficam remitidos os créditos tributários das entidades e organizações socioculturais de matriz africana e indígena, inclusive blocos de travestidos, samba, reggae, percussão e infantil, legalmente constituídos como entidades associativas, sem fins lucrativos, incidentes até o exercício de 2023, conforme regulamento, relativamente aos tributos:

I – Imposto Sobre Serviços de Qualquer Natureza – ISS próprio;

II – Taxa de Fiscalização do Funcionamento – TFF;

III – Imposto Sobre a Propriedade Predial e Territorial Urbana – IPTU.

Parágrafo único. A remissão prevista neste artigo não ensejará direito à restituição do valor pago e ensejará a extinção das execuções fiscais, sem ônus para as partes.

O que a Lei 9.767/23 incluiu no rol das isenções de IPTU, foi o inciso XIX, referente às cooperativas de materiais recicláveis:

Art.83 Será concedida isenção do imposto em relação ao imóvel:

XIX – utilizado por Cooperativas de Materiais Recicláveis, que atuam no âmbito do Município de Salvador e que estejam devidamente cadastradas junto a Empresa de Limpeza Urbana de Salvador – LIMPURB, na forma do regulamento.

Há uma norma infralegal, o Decreto 25.795/2015 que desonerou de TLP e ISS pessoas jurídicas de porte mínimo, conforme uma pauta fiscal prevista no Anexo I do Decreto nº 17.120/2007. Entretanto, qualquer isenção só pode ser concedida depois de aprovada pelo legislativo municipal por ser objeto de lei e a Lei 9.767/23 não dispôs sobre a isenção tão almejada pelos blocos carnavalescos.

Desta forma, as organizações de matriz africana e indígena devem ficar atentas à legislação municipal de Salvador e às informações propagadas.

A SECRETARIA DA FAZENDA DO MUNICÍPIO DE SALVADOR, no uso de suas atribuições legais e de acordo com o que estabelece o art. 15, XI, do Regimento Interno da Secretaria Municipal da Fazenda – SEFAZ, aprovado pelo Dec. nº 29.796, de 05 de junho de 2018, e o PROCURADOR GERAL DO MUNICÍPIO DE SALVADOR, no uso de suas atribuições legais e de acordo com o previsto no art. 11, II, do Regimento Interno da Procuradoria Geral do Município de Salvador – PGMS, aprovado pelo Dec. nº 19.391, de 18 de março de 2009,

RESOLVE:

Art. 1º Para fins de lançamento e de cálculo da TFF, a atividade identificada pelo CNAE nº 6619-3/02 somente será considerada quando o prestador dispuser de estrutura administrativa compatível com o exercício da atividade.

§1º A estrutura administrativa compatível com o exercício da atividade poderá ser verificada, exemplificativamente, pelos seguintes critérios:

I – Existência de profissional (is) devidamente certificado(s), nos termos da Resolução CMN nº 4.935/2021;

II – Instalações físicas ou eletrônicas apropriadas para o exercício da atividade;

§2º O ônus da prova quanto à estrutura administrativa compete ao contribuinte.

§3º O disposto no parágrafo anterior não impede a sua apuração, de ofício, no curso da ação fiscal ou do processo administrativo fiscal.

Art. 2º Esta Portaria entra em vigor na data de sua publicação, produzindo seus efeitos a partir de 24 de agosto de 2023.