Com a redução da alíquota para pequenos provedores, expectativa é de ampliação dos serviços em todo território baiano

“É um passo importante para que a Bahia tenha acesso pleno às tecnologias relacionadas à internet em todo o seu território”. Com esta afirmação, a secretária estadual de Ciência, Tecnologia e Inovação (Secti), Adélia Pinheiro, celebrou a redução de 50% do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) para empresas provedoras de internet, de pequeno porte, sediadas no Estado. A medida, que foi trabalhada em conjunto pela Secti, Sefaz e Casa Civil, fomentando um setor que gera cerca de 42 mil empregos diretos, estabelece a internet como um bem essencial, ao buscar prover a inclusão digital nos 417 municípios da Bahia.

A medida atende a um pleito do setor, explica o secretário da Fazenda, Manoel Vitório. Ele ressalta que, ao estimular empresas que atuam em todo o Estado, a redução do ICMS “certamente vai proporcionar novas oportunidades de negócios e, em consequência, de geração de emprego e renda para os baianos”.

Os pequenos provedores são agentes preponderantes na dinamização do sinal da internet em toda a Bahia, principalmente na Zona Rural, bairros populares e regiões não atendidas pelas grandes operadoras. A secretária da Secti lembra a importância das empresas e comemora a redução da alíquota do imposto. “Em qualquer área onde ainda não há provimento de serviço, os pequenos provedores desempenham uma função importante de levar a internet para os cidadãos em diferentes localidades. Isso garante o acesso a direitos fundamentais como serviços digitais, acesso a informações, conteúdos educativos, entre outros. É mais um passo importante para que a Bahia continue a proporcionar ainda mais acesso à tecnologia, com o intuito de melhorar a qualidade de vida da população”.

Para o coordenador Geral de Infraestrutura de TI da Secti, Grinaldo Oliveira, a redução é um importante incentivo que o Governo do Estado proporciona a essas empresas. “Acima de tudo, estamos falando de reconhecimento. Reconhecemos a importância dessas empresas para o setor, pois os provedores já participam de licitações do Governo, como a Rede Governo, que tem um papel decisivo no fornecimento de soluções relacionadas à internet, que atendem diversos serviços públicos providos à população”, afirma.

Também importante articulador para concretização da redução do ICMS, a Casa Civil, através do assessor de Projetos Especiais, Filippe Sampaio ressalta a importância do incentivo. “Incentivar os pequenos provedores é possibilitar mais investimento no serviço de internet de qualidade por toda Bahia, principalmente no ambiente rural. Trabalhamos sempre no sentido de democratizar o acesso à internet, buscando garantir a inclusão digital para toda população baiana”.

O presidente da Associação de Provedores de Internet da Bahia (ProBahia), Othon Santana, enxerga um melhor entendimento por parte do Governo do Estado do cenário de inclusão digital. “É um cenário de geração de renda e empregos promovidos por pequenas operadoras baianas distribuídas nos 417 municípios. Acreditamos que com o canal estabelecido, consigamos esclarecer melhor o setor para os agentes públicos, avançar mais e, consequentemente, trazer mais arrecadação para o Estado com alíquota menores, porém com mais empresas aderindo ao convênio”, concluiu.

Fonte: SEFAZ-BA

O Senado aprovou nesta quinta-feira (5) o novo programa de renegociação de dívidas para devedores da União com previsão de perdoar até 90% de juros multas e o parcelamento em até 12 anos dos débitos de natureza tributária e não tributária. A proposta vai à Câmara.

Segundo o parecer do relator, senador Fernando Bezerra (MDB-PE), o prazo de adesão vai até 30 de setembro. Poderão ser pagos ou parcelados os débitos vencidos até o último dia do mês anterior à entrada em vigor da lei. As parcelas terão valores reduzidos nos três primeiros anos.

A possibilidade de renegociação será oferecida a pessoas físicas e empresas, inclusive àquelas que se encontram em recuperação judicial e submetidas ao regime especial de tributação.

De autoria do presidente do Senado, Rodrigo Pacheco (DEM-MG), o projeto foi apresentado ainda em 2020. Pacheco argumenta que os efeitos da pandemia demandam a criação da medida.

O Ministério da Economia se manifesta de maneira contrária ao projeto. Embora o próprio ministro Paulo Guedes (Economia) tenha sinalizado apoio a um projeto de renegociação de dívidas tributárias, membros da pasta afirmam que o programa não poderia ser tão amplo.

O ministério é contrário em especial a um programa que permita a renegociação de dívidas para quem não foi afetado pela crise da Covid-19 ou para quem lucrou durante o período.

Ainda não há uma projeção da pasta sobre o impacto fiscal decorrente do texto, mas já se fala que deve ser grande e que representa mais uma bomba a estourar nas contas públicas -que estão em déficit desde 2014.

Líder do governo no Senado, Bezerra defendeu a iniciativa e disse que ela “irá oportunizar aumento significativo da arrecadação imediata de recursos aos cofres públicos”.

“É inegável, portanto, que a reabertura do prazo de adesão ao programa irá injetar, em período curto, significativos recursos nos cofres públicos, decorrentes da adesão maciça dos devedores”, afirmou.

As empresas que aderirem ao programa terão modalidade de liquidação diferente conforme a queda de faturamento registrada entre os períodos de março a dezembro de 2020 em comparação com o período de março a dezembro de 2019. Quanto maior a queda de faturamento, melhores serão as condições de pagamento da dívida.

A proposta determina que as condições benéficas de pagamento sejam oferecidas às empresas que tiverem queda de faturamento igual ou superior a 0%, 15%, 30%, 45%, 60% ou 80%.

Aquelas que não perderam nada, por exemplo, deverão pagar pelo menos 25% do valor da dívida consolidada, sem reduções, em até cinco parcelas mensais, entre setembro de 2021 e janeiro de 2022. Outros 25% poderão ser quitados com a utilização de créditos de prejuízo fiscal e de base de cálculo negativa da CSLL (Contribuição Social sobre o Lucro Líquido).

Já as que tiveram queda de 80% no faturamento vão pagar de entrada apenas 2,5% do valor da dívida consolidada, também divididos em cinco vezes, e terá o direito de liquidar até 50%do restante com a utilização de créditos próprios de prejuízo fiscal e de base de cálculo negativa da CSLL.

Também estão previstos descontos de 65% a 95% de juros e multas e de 75% a 100% de encargos e honorários, de acordo com a faixa.

O texto oferece às empresas com patrimônio líquido negativo as mesmas condições de quem teve queda de faturamento no patamar de 15%.

Para as pessoas que tiveram redução de rendimentos tributáveis na declaração de rendimentos igual ou superior a 15% no ano-calendário de 2020 em comparação com o ano-calendário de 2019 o percentual de entrada será de 2,5%.

As que não enfrentaram a perda de rendimentos mencionada é destinada à modalidade de pagamento menos benéfica, com entrada de ao menos 5% do valor da dívida e descontos um pouco menos expressivos.

Em todos os casos, após o pagamento da entrada, o uso de prejuízo fiscal ou de base de cálculo negativa da CSLL e a incidência de descontos, o saldo remanescente poderá ser quitado em até 144 meses.

Os débitos que forem incluídos no programa não poderão fazer parte de qualquer outra modalidade de parcelamento por 12 anos.

Fonte: Bahia Notícias

Todos os contribuintes com o gênero patológico cegueira devem contar com a isenção do Imposto de Renda, sem distinção se a doença compromete a visão de forma monocular ou binocular. A partir desse entendimento, a 7ª Turma do Tribunal Regional Federal da 1ª Região (TRF-1) concedeu o benefício a uma mulher portadora de cegueira monocular.

Marcelo Camargo/Agência Brasil

Segundo o processo, a autora solicitou a isenção do Imposto de Renda e o pagamento, por parte da União, dos honorários advocatícios. A Fazenda Nacional apelou com a alegação de que é imprópria a sua condenação ao pagamento de honorários, uma vez que não apresentou resistência ao pedido, a teor do disposto na Lei 10.522/2002.

Ao analisar os autos, o desembargador federal Amílcar Machado destacou que, conforme a jurisprudência do STJ e a legislação em vigor, se a documentação trazida ao processo demonstra que a autora é portadora de cegueira monocular desde julho de 2015, tendo sido submetida a tratamentos cirúrgicos, e a enfermidade tem caráter incurável e irreversível, é de se dar provimento ao pedido.

Com relação ao recurso da Fazenda, o magistrado observou que houve, sim, resistência ao pedido, principalmente sobre o termo inicial do benefício, afastando a aplicação da Lei 10.522/2002 ao caso concreto, sendo, portanto, legítima a condenação da União em honorários. Assim, foram deferidos os pedidos da autora. Com informações da assessoria de imprensa do TRF1.

Fonte: Conjur

A Prefeitura enviou à Câmara de Vereadores nesta quinta-feira (29) o projeto de lei que cria o Refis 2021, programa de regularização fiscal para pessoas físicas e jurídicas que oferece desconto de até 100% em multas e juros para pagamento à vista ou parcelamento das dívidas, tributárias (IPTU, ISS, taxas) ou não (multas da Vigilância Sanitária, Procon e Cofit) – veja abaixo os critérios.

Para começar a valer, o Refis 2021 precisa ser aprovado em duas votações na Câmara de Campinas, que retorna do recesso na próxima terça-feira (3), e depois ser regulamentado por decreto. A expectativa da administração é que os acordos possam ser celebrados a partir de setembro – a vigência do programa será de 60 dias.

O que prevê o Refis 2021

- Contribuintes e empresas com débitos tributários contraídos a partir de 2020, por conta da pandemia, terão descontos maiores, entre 80% e 100% dos juros e multas, de acordo com o número de parcelas;

- Para quem tem débitos tributários até 2019, antes da pandemia, os descontos nos juros e multas serão entre 50% e 80%, de acordo com o número de parcelas;

- Os parcelamentos poderão ser feitos em até 60 vezes, para dívidas de até R$ 1 milhão, ou em até 96 vezes, para débitos acima de R$ 1 milhão. A partir de 13 parcelas, haverá encargo de 2% ao ano.

- A parcela mínima para pessoas físicas é de 10 UFICs (R$ 37,88), e de 20 UFICs para pessoas jurídicas (R$ 75,77).

- Poderão aderir ao Refis contribuintes que tinham acordos de programas anteriores e deixaram de efetuar o pagamento;

- No caso dos débitos não tributários, o projeto de lei prevê descontos de 10% a 20% nos valores.

De acordo com o prefeito Dário Saadi (Republicanos), o projeto faz parte do chamado Programa de Ativação Econômica e Social (Paes), que visa estímulo e recuperação da economia afetada pela pandemia da Covid-19. A expectativa é que R$ 130 milhões sejam arrecadados com o Refis.

A Emenda Constitucional n. 39/2002 outorgou competência aos Municípios e ao Distrito Federal para instituírem a contribuição para custeio do serviço de iluminação pública, sendo facultada a sua cobrança na fatura de consumo de energia elétrica. Conhecida como COSIP ou CIP, tem como fato gerador o consumo ativo de energia, medido em quilowatt-hora. A Constituição Federal dotou os entes de liberdade para definir as bases de cálculo, alíquotas e contribuintes.

No caso específico de Salvador, até 2017, havia um limite máximo para cobrança, relacionado com a faixa de consumo de energia, incidente sobre o valor líquido da fatura. Todavia, a Lei 9.279/17 determinou que a base de cálculo da COSIP fosse o valor cobrado pelo consumo de 1.000 (mil) quilowatt-hora de acordo com o preço da Tarifa de Iluminação Pública (TIP) B4a, estabelecida pela Agência Nacional de Energia Elétrica-ANEEL.

O valor da contribuição é calculado aplicando-se sobre a base de cálculo a alíquota correspondente à faixa de consumo de energia, determinada na Tabela de Receita n° X, anexa à Lei 7.186/90. As alíquotas variam de 1,20% a 35,90% para residenciais, e de 1,16% a 85,49% para não residenciais. A empresa concessionária do serviço de energia elétrica é responsável pelo recolhimento da COSIP ao Município de Salvador, conforme Calendário Fiscal.

A Ouvidoria da concessionária quando questionada sobre os dados discriminados na conta demonstra estar desatualizada acerca dos valores que estão sendo cobrados da COSIP dos últimos anos e trata o tributo como taxa, fato inadmissível, uma vez que a Súmula Vinculante n.41 do Supremo Tribunal Federal (STF) dispõe que o serviço de iluminação pública não pode ser remunerado mediante taxa, por inexistir serviço público específico e divisível.

O consumidor tem o direito de receber informações para a defesa de seus interesses e deve conhecer a especificação exata da composição dos preços praticados, a fim de confrontá-los. Seria de bom alvitre checar se os volumes cobrados em sua conta de luz refletem os valores medidos e se os tributos incidentes estão corretos. As alíquotas da COSIP, por exemplo, podem ser conferidas nas tabelas anexas à Lei 7.186/06, e a base de cálculo na página da ANEEL.

O custo do serviço de iluminação pública já é imputado aos consumidores de energia, sem qualquer faculdade de disposição contrária. A sua cobrança pode ser desatrelada da conta de luz, de acordo com a conveniência de cada municipalidade, havendo previsão legal. Desta forma, percebidas divergências nas faturas e diante da enorme dificuldade de obtenção de êxito na esfera administrativa, não restará alternativa ao contribuinte, senão, o ingresso de ações judiciais.

Karla Borges

Publicado no Jornal A Tarde de 03.08.21

Uma análise nos relatórios enviados pela Prefeitura de Salvador ao Tribunal de Contas dos Municípios – TCM BA, dos últimos oito anos, comprova que não seria possível a sua sobrevivência sem os repasses do Estado da Bahia, da União e sem as operações de crédito realizadas. A divulgação de que a cidade se sustenta sozinha pode ser desmistificada pelos números exibidos da arrecadação própria, cujo montante sempre foi inferior ao total das transferências constitucionais obrigatórias.

Numa prestação de contas, é imperioso separar as receitas correntes das receitas de capital. A receita total não corresponde apenas a receita própria, oriunda dos tributos, uma vez que há ingressos de alienação de bens, repasses de outros entes, além de recursos de empréstimos nacionais e internacionais. Por essa razão, não se pode afirmar que o montante de receita de uma cidade é fruto do seu esforço arrecadatório, sobretudo quando os valores transferidos por terceiros são maiores do que os arrecadados.

Num estudo comparativo, não é concebível agregar às chamadas receitas derivadas (tributárias), os ingressos obtidos com operações de crédito, por se tratarem de receita de capital. No exercício de 2020 a receita própria realizada de Salvador foi de 2.617.423.000, enquanto que as transferências da União e do Estado da Bahia totalizaram 3.498.108.000. Em 2019, 2.650.325.000 contra 2.948.402.000. Em 2018, 2.450.111.000 contra 2.749.706.000. Em 2017, 2.248.740.000 contra 2.555.967.000. Assim, da receita total de R$ 7.050.576.161 em 2019, a receita própria corresponde a 37,59%, comprovando que, sem as transferências correntes, a metrópole não custearia as despesas correntes da ordem de R$ 6.167.573.381.

A saúde fiscal de um município é medida pela capacidade que ele tem de suportar as suas despesas com arrecadação própria sem depender das transferências governamentais ou de eventuais empréstimos. Salvador até conseguiu recuperar a capacidade de investir, porque promoveu contratação de operações de crédito junto ao Banco Interamericano de Desenvolvimento, ao Banco Nacional do Desenvolvimento e à Caixa Econômica Federal, além de negociar com entidades de fomento, como o Banco Mundial.

Um olhar às questões ambientais, a diversificação da base tributária, a extinção de desonerações fiscais e ajustes na legislação são ferramentas fundamentais para o crescimento sustentável e para o combate às desigualdades sociais. Investimentos não devem ser poupados, assim como a busca pelo equilíbrio e pela independência econômica. Os trabalhos formais necessitam ser estimulados, a arrecadação incrementada e os índices de desenvolvimento melhorados. Salvador precisa ser mais humana e igual para todos.

Karla Borges

Publicado no Bahia Notícias 30.07.21

A Receita Estadual está iniciando um novo programa de autorregularização destinado a contribuintes do Simples Nacional. A iniciativa consiste no envio de um alerta que oportunizará a regularização de 1.811 contribuintes de diversos setores que utilizaram, em maio, isenções indevidas ou reduções incorretas relacionadas ao ICMS, em desacordo com a Lei 13.036/2008. As inconsistências são fruto da revisão do Simples Gaúcho implementada por meio da Lei 15.576/20 (Reforma Tributária RS).

Os contribuintes que receberam o alerta em sua caixa postal do Simples Nacional devem retificar as declarações (PGDAS), corrigindo os valores de isenção ou redução de acordo com as receitas efetivamente realizadas nos períodos. Persistindo as irregularidades, o contribuinte estará sujeito à abertura de ação fiscal.

Em relação aos contribuintes que apresentem irregularidades não abrangidas pelo atual programa de autorregularização, a recomendação da Receita Estadual é que se antecipem e as corrijam antes do recebimento de qualquer comunicado por parte do fisco.

Revisão do Simples Gaúcho

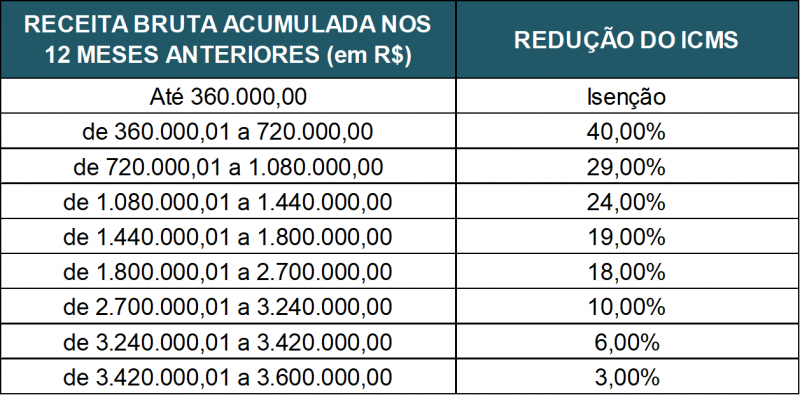

A revisão do Simples Gaúcho, que prevê benefícios aplicáveis às empresas estabelecidas no Estado e enquadradas no Simples Nacional, foi uma medida amplamente discutida ao longo de vários meses de diálogo entre governo do Estado e sociedade, implementada pela Lei nº 15.576/20. As empresas do Simples no Estado (aproximadamente 260 mil) representam quase 85% do total de 310 mil empresas gaúchas.

Com as modificações, a isenção de ICMS será mantida para empresas que faturam até R$ 360 mil por ano (Receita Bruta Total dos últimos 12 meses – RBT12) – cerca de 210 mil empresas, ou quase 80% das optantes do regime. As faixas de redução de ICMS para empresas que faturam acima de R$ 360 mil por ano (RBT12) deixaram de existir.

Mesmo com a revisão do benefício do Simples Gaúcho, todas micro e pequenas empresas mantêm integralmente os benefícios do Simples Nacional, como ocorre na maioria dos demais Estados. Além disso, com a aprovação das demais medidas, as empresas não precisarão mais pagar a antecipação/Difal e passam a se beneficiar da redução da alíquota efetiva para compras internas, sendo, portanto, expressivamente desoneradas. Assim, para as 260 mil empresas do Simples no RS, o ganho agregado (redução de carga tributária do ICMS) é estimado em R$ 350 milhões em 2021.

Como era: uma faixa de isenção (receita bruta acumulada nos 12 meses anteriores igual ou inferior a R$ 360 mil) e oito faixas de redução de ICMS, de acordo com a faixa de faturamento.

Como fica: a isenção para Receita Bruta acumulada nos 12 meses anteriores igual ou inferior a R$360 mil permanece, porém não há mais faixas de redução.

Comunicação e suporte

A comunicação para autorregularização está disponível nas caixas postais eletrônicas dos contribuintes desde 16 de julho. Persistindo dúvidas, o contribuinte pode protocolar sua pergunta por meio do Plantão Fiscal Virtual (www.sefaz.rs.gov.br/Atendimento).

Grupo Especializado Setorial Simples Nacional

A ação está inserida no contexto do novo modelo de fiscalização especializada da Receita Estadual, tendo como base a agenda Receita 2030, que consiste em 30 iniciativas propostas para modernização da administração tributária gaúcha. A mudança tem como objetivo central o cumprimento voluntário das obrigações tributárias e a justiça fiscal. A autorregularização é um dos mecanismos de fiscalização alinhado a esses objetivos, evitando ações fiscais que resultam em acréscimos e transtornos aos contribuintes.

Para a implementação da nova sistemática, foram criados 16 Grupos Especializados Setoriais (GES), dentre os quais está o GES Simples Nacional, que é responsável pelo acompanhamento dos contribuintes optantes pelo regime. O grupo intensificará ações destinadas a identificar divergências, inconsistências e outros eventos que possam acarretar pagamento a menor do imposto devido.

Texto: Ascom Sefaz

Edição: Secom

A partir das 10h de hoje (23), o contribuinte que entregou a declaração do Imposto de Renda Pessoa Física até meados de maio poderá saber se acertou as contas com o Leão. A Receita Federal liberará a consulta ao terceiro dos cinco lotes de restituição de 2021.

Esse será o maior lote de restituição da história em número de contribuintes. Ao todo, 5.068.200 contribuintes receberão R$ 5,8 bilhões. Do total, 4.913.343 contribuintes entregaram a declaração até 18 de maio.

O restante tem prioridade legal, sendo 13.985 contribuintes idosos acima de 80 anos, 95.298 contribuintes entre 60 e 79 anos, 8.987 contribuintes com alguma deficiência física ou mental ou moléstia grave e 36.616 contribuintes cuja maior fonte de renda seja o magistério.

A Constituição Federal (CF) de 1988 determinou um novo marco no Federalismo Fiscal Brasileiro ao dotar Estados e Municípios de autonomia e competência tributária. O próprio artigo primeiro da CF estabelece que a República Federativa do Brasil é formada pela união indissolúvel dos Estados, Municípios e do Distrito Federal, constituindo-se num Estado Democrático de Direito. A organização político-administrativa da República Federativa do Brasil compreende, assim, a União, os Estados, o Distrito Federal e os Municípios, todos autônomos.

A União não deve intervir nos Estados nem no Distrito Federal, só em casos excepcionais e os seguintes princípios constitucionais são assegurados: forma republicana, sistema representativo e regime democrático; direitos da pessoa humana; autonomia municipal; prestação de contas da administração pública, direta e indireta. Desta forma, seria interessante que os leigos absorvessem que a decisão do Supremo Tribunal Federal, atribuindo aos estados e municípios competência para adotar medidas de restrição de locomoção durante a pandemia atende perfeitamente aos ditames constitucionais.

O sistema político descentralizado e a repartição obrigatória de receita prevista na CF permitiram que Estados e Municípios não sofressem um baque nas suas finanças. A arrecadação própria dos entes, as transferências constitucionais realizadas pela União, o pagamento do auxílio emergencial aprovado pelo Congresso Nacional e à suspensão das dívidas com a União propiciaram que Estados e Municípios pudessem atuar de forma sistemática nas políticas de combate ao corona vírus, sem comprometer os demais serviços públicos.

Todavia, no Brasil, realmente, ocorrem situações inusitadas e jamais vistas em nenhuma outra parte do mundo. No momento em que o país vive a sua segunda onda de contaminação, a União insiste em votar um projeto de reforma tributária. Ora, a implementação de uma modificação no sistema tributário de um país requer um ambiente propício, um governo forte, eficaz e com grande capacidade institucional, muito diferente do cenário que hoje se apresenta.

Retirar de estados e municípios tributos de peso para sua sustentabilidade e transferi-los à União é promover o enfraquecimento do pacto federativo, comprometer os gastos com saúde e a própria gestão da pandemia que cabia ao governo federal executar, mas não o fez, podendo sepultar de uma vez a autonomia fiscal dos entes subnacionais. Não é hora de reforma! O país está vivendo uma crise sanitária e política sem precedentes.

Faz-se necessário investimento público, não aumento de carga tributária diante de uma economia estagnada pela pandemia. Existem distorções absurdas na proposta para o segmento de prestação de serviços. A tributação sobre o consumo no Brasil é elevadíssima e deveria ser atenuada, aumentando o peso sobre a renda. A perseguição deveria ser pela regulamentação do Imposto sobre Grandes Fortunas, além da tributação sobre lucros e dividendos.

Paga tributo quem pode suportar a carga. Chega de insistir num sistema regressivo. Aqueles que têm maior capacidade contributiva devem colaborar mais, numa tentativa de diminuir as desigualdades existentes. A centralização nacional da apropriação da receita pública oriunda dos tributos não pode ser admitida pelos estados e municípios, pois distorceria o princípio federativo, característica marcante da república.

Karla Borges

O Plenário da Câmara Municipal aprovou na noite desta sexta-feira (16/7), em segundo turno, o PL 445/2021, que autoriza o Poder Executivo a contratar operações de crédito para financiar a execução de projetos de investimento em São Paulo. O texto foi aprovado com 34 votos favoráveis e 20 contrários. Segue agora para redação final e envio à sanção.

Junto ao texto principal foi aprovada emenda de autoria dos vereadores Milton Leite (DEM) e Adilson Amadeu (DEM), que autoriza o Executivo a cobrar preço público das empresas que exploram atividades econômicas intensivas no uso do viário urbano, incluindo serviços de transporte por aplicativos e serviços de encomenda e entregas de mercadorias intermediados por aplicativos. O valor será definido pelo Executivo.

“É legítimo que haja essa compensação à cidade de São Paulo. Todo o impacto viário, de tráfego e ambiental está aqui na capital, mesmo nos casos de empresas que migraram suas sedes para outros municípios. Não é justo que o cidadão paulistano arque com esses impactos, que não existam contrapartidas para São Paulo”, afirma o presidente da Câmara, Milton Leite.

A emenda foi aprovada com 40 votos sim, 8 não e 5 abstenções.