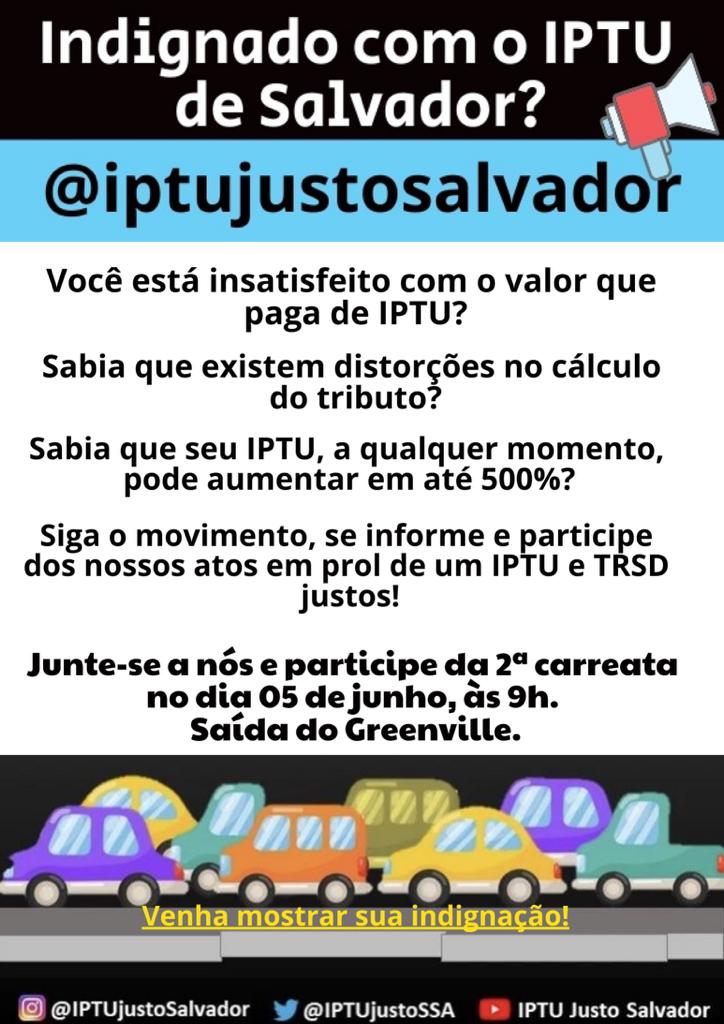

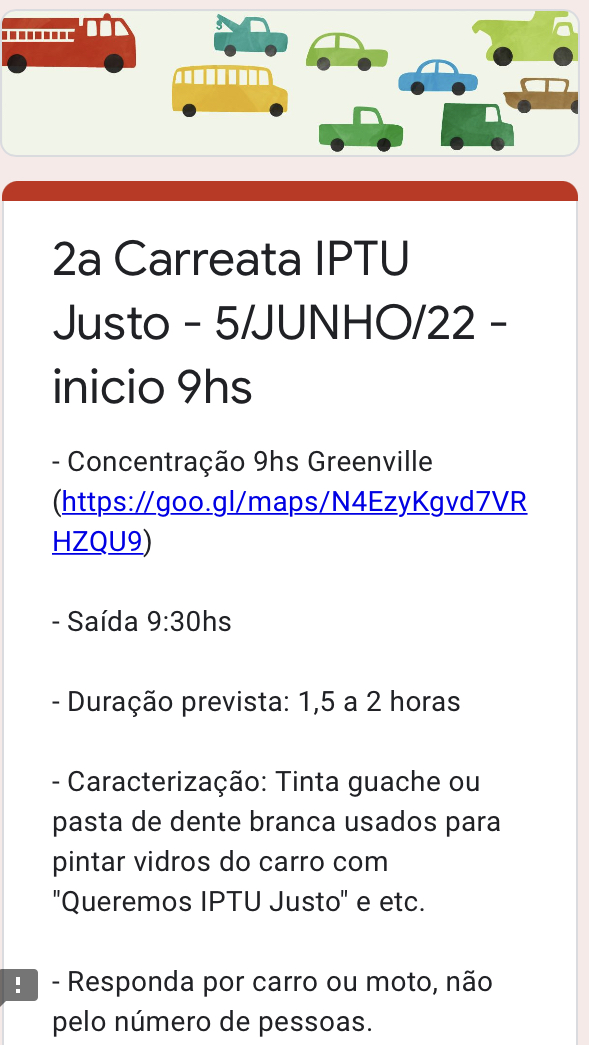

MOBILIZE-SE! Prefeitura e Câmara só irão se mudar a situação com a pressão popular! Confirme a sua participação nesse formulário: https://forms.gle/Ccr55ePiUyZYviJ7A

Dentro do universo virtual nascem novos fatos econômicos que têm merecido pesquisas intensas por parte das administrações fazendárias brasileiras, como a tokenização de ativos. A integração do mundo real ao digital através da tecnologia serviu de definição para um universo até bem pouco tempo desconhecido: o metaverso. Dessa recente terminologia surgiram os tokens não fungíveis ou “non fungible tokens” (NFTs), espécies de selo de autenticidade digital que podem representar um objeto físico ou digital, são criptográficos como as criptomoedas, os famosos bitcoins, e podem ser comercializados.

Esse mercado de “blockchain”, base digital de registro de dados que usa algoritmos de software para descrever e confirmar transações com confiabilidade e anonimato, tem despertado o interesse do fisco. A Receita Federal por meio da Instrução Normativa (IN) nº 1.888/2019, instituiu e disciplinou a obrigatoriedade de prestação de informações relativas às operações realizadas com criptoativos, embora não exista nenhuma outra legislação específica que disponha sobre a matéria.

Essa IN no seu artigo 5º conceitua criptoativo como uma “representação digital de valor denominada em sua própria unidade de conta, cujo preço pode ser expresso em moeda soberana local ou estrangeira, transacionado eletronicamente com a utilização de criptografia e de tecnologias de registros distribuídos, que pode ser utilizado como forma de investimento, instrumento de transferência de valores ou acesso a serviços, e que não constitui moeda de curso legal”.

As criptomoedas seriam alcançadas por essa norma por serem tokens fungíveis, terem valor e poderem ser trocadas. Já o NFT não é cambiável porque é único, daí ser caracterizado como um token digital exclusivo, que não é passível de substituição por outro da mesma espécie, mesmo sendo transacionado em criptomoeda. As pessoas e empresas passaram a comprar NFT de obras de arte por valores vultosos, além de terrenos virtuais no metaverso, movimentando um mercado de milhões. A Receita, inclusive, criou o código 88 para declaração das NFTs em 2022.

Os municípios brasileiros devem estar atentos às transações envolvendo NFTs, uma vez que o entendimento do fisco federal é no sentido de considerá-los como criptoativos. Assim, numa intermediação, por exemplo, de compra e venda de NFTs, haveria incidência do Imposto sobre Serviços (ISS) sobre o valor das comissões e como toda a operação é virtual, as administrações tributárias municipais teriam que exigir o cumprimento de uma nova obrigação acessória, impondo a declaração de quem transfere, assim como a de quem adquire e do responsável pela corretagem.

Embora muitos doutrinadores definam que os NFTs não sejam criptoativos por não terem sua própria unidade de conta, o órgão fazendário considera as criptomoedas ativos financeiros, e, por isso, devem constar na declaração do Imposto de Renda (IR), especificando o valor de sua aquisição. Todavia, só haveria incidência de tributo, se ocorresse comercialização com lucro, quando seria devido o IR sobre os ganhos de capital. Ainda que os NFTs não sejam fungíveis, não há dúvidas de que são ativos que incrementam o patrimônio, e, portanto, não devem ficar de fora do alcance da tributação, nem do IR, nem do ISS.

Karla Borges

Parece realmente irônico divulgar que a Secretaria Municipal da Fazenda de Salvador junto com a Vice-Prefeita lançaram um programa de compliance. O primeiro passo para um programa efetivo de compliance é que as informações sejam fidedignas e que as ações de combate às práticas delituosas ou irregulares sejam eficazes e possam ser devidamente apuradas com isenção. Tudo que não acontece em Salvador hoje.

Faltam dados reais, transparência, prevenção, acompanhamento, controle, efetividade nas respostas ao contribuinte, e sobretudo, respeito ao trabalho do servidor fazendário.

O cidadão está farto de promessas e propagandas enganosas. Lançam-se ferramentas que não funcionam, mas propagam a imagem de eficiência de gestão que não existe de fato.

Essa semana um contribuinte solicitou o desarquivamento de um processo através do atendimento emergencial e teve como resposta que não era o meio adequado. Foi pessoalmente ao protocolo da sefaz e recusaram o recebimento, alegando que primeiro o processo precisaria ser desarquivado para fazer a entrega de documentos. Como pode o processo ser desarquivado se não permitem ao contribuinte fazer a solicitação de desarquivamento? Qual é a mágica?

O comprador, por sua vez, continua sem o direito de declarar o valor do imóvel adquirido para servir de base de cálculo do ITIV- imposto de transmissão de bens imóveis inter vivos, contrariando a decisão recente do Superior Tribunal de Justiça (STJ).

Por outro lado, os números na Sefaz estão bem confusos. Não há discernimento na apresentação dos dados da arrecadação de tributos, quando se agrega ao seu montante receitas que não são próprias para maquiar os resultados. Há alguns dias foi divulgado que ato do poder executivo cancelaria débitos fiscais dos contribuintes sem movimentação há dois anos. E o que acontecerá com os inativos que solicitaram parcelamento ou quitaram suas dívidas nesse período, mesmo estando fechados? Amargarão o prejuízo! Seria isonômico? E a ausência de lei, não pode levar a questionamentos futuros quanto a ilegalidade dos atos praticados sem aprovação legislativa?

As “curiosas” contratações serão alvo de apreciação pelo programa de integridade?

O tratamento pouco republicano dispensado aos colaboradores não afetaria as boas práticas de compliance?

São questionamentos que carecem de respostas seguras e confiáveis, uma vez que o cidadão soteropolitano e o servidor municipal têm vivido num ambiente desalentador e discriminatório.

Karla Borges

A decisão proferida pela Primeira Seção do Superior Tribunal de Justiça (STJ) referente ao Imposto sobre a Transmissão de Bens Imóveis Inter Vivos (ITIV ou ITBI) vincula a adoção de procedimento semelhante em todas as ações que tramitarem nos tribunais de justiça do país, por se tratar de recurso repetitivo: quando o órgão define uma tese que deve ser aplicada aos processos em que seja discutida idêntica questão de direito. Não seria prudente, então, que o Município de Salvador, tendo ciência de que o tribunal adota o valor da transação como base de cálculo do ITIV, passe a aceitar o valor declarado pelo contribuinte na transmissão de bens imóveis?

Seria justo o cidadão, diante desse cenário, judicializar a questão? Quem responderá pelos prejuízos causados aos adquirentes de imóveis? Quem seria compelido a reparar os danos ocorridos? Propagandas em redes sociais, contatos permanentes com associações empresariais e imobiliárias não eximem a Secretaria Municipal da Fazenda de Salvador de adotar o bom senso e seguir a legislação pátria, afinal o que a população almeja são ações efetivas para que a tese seja compreendida e aplicada.

É imperioso que a gestão fazendária se alinhe ao posicionamento do STJ, adequando o sistema de administração tributária de modo a permitir que o adquirente declare o valor da transação imobiliária e que esse seja a base de cálculo do imposto. “O lançamento do ITIV deve ocorrer por meio da declaração do contribuinte, ressalvado ao fisco o direito de revisar a quantia declarada, mediante procedimento administrativo que garanta o exercício do contraditório e da ampla defesa.”

“Em relação à possibilidade de adoção de valor venal previamente estipulado pelo fisco, o Ministro Gurgel de Faria explicou que, ao adotar esse mecanismo, a administração tributária estaria fazendo o lançamento de ofício do ITIV, vinculando-o indevidamente a critérios escolhidos de maneira unilateral – os quais apenas mostrariam um valor médio de mercado, tendo em vista que despreza as particularidades do imóvel e da transação que devem constar da declaração prestada pelo contribuinte, que possui presunção de boa-fé. Ainda de acordo com o magistrado, a adoção do valor prévio como parâmetro para a fixação da base de cálculo do ITIV resultaria na inversão do ônus da prova em desfavor do contribuinte, procedimento que viola o disposto no artigo 148 do Código Tributário Nacional (CTN).”

O ônus de provar um valor contrário ao declarado é do sujeito ativo. É o Município que deve instaurar um procedimento administrativo para contestá-lo, caso discorde. O fisco não poderia emitir a guia de pagamento do ITIV automaticamente. Deve permitir que a emissão seja feita somente após o contribuinte informar o valor celebrado. Cabe unicamente à administração municipal verificar se o valor apontado está compatível com o de mercado.

Segundo a decisão do STJ, o ITIV comporta apenas duas modalidades de lançamento originário: por declaração, se a norma local exigir prévio exame das informações do contribuinte pela Administração para a constituição do crédito tributário, ou por homologação, se a legislação municipal disciplinar que caberá ao contribuinte apurar o valor do imposto e efetuar o seu pagamento antecipado sem prévio exame do ente tributante.

É importante ressaltar que a legislação municipal não necessita de alteração, uma vez que a Lei 7.186/06 no artigo 116 determina que a base de cálculo do imposto é o valor nas transmissões em geral, dos bens ou direitos transmitidos. “A adoção de um valor de referência pela Administração configura indevido lançamento de ofício do ITIV por mera estimativa e subverte o procedimento instituído no art. 148 do CTN, pois representa arbitramento da base de cálculo sem prévio juízo quanto à fidedignidade da declaração do sujeito passivo.” A intenção de Salvador é promover justiça fiscal ou abarrotar o poder judiciário com processos que lhe serão fatalmente prejudiciais?

Karla Borges

Foi sancionada sem vetos a Lei 14.356/22, que permite à administração pública usar regras específicas da contratação de publicidade para licitar também serviços de comunicação digital e de comunicação institucional. O texto foi publicado no Diário Oficial da União desta quarta-feira (1º).

A norma é oriunda do substitutivo elaborado pela deputada Celina Leão (PP-DF), relatora na Câmara dos Deputados do Projeto de Lei 4059/21, do deputado Cacá Leão (PP-BA). As regras abrangem propaganda governamental em mídias sociais ou canais digitais e serviços de relações com a imprensa e de relações públicas.

Aumento de gastos

A lei também aumenta, em relação às normas anteriores, o montante de gastos com publicidade de órgãos públicos permitido no primeiro semestre de anos eleitorais. Essa mudança valerá para os órgãos públicos (federais, estaduais ou municipais) e para as entidades da administração indireta (estatais, por exemplo).

Antes, o limite era a média das despesas no primeiro semestre dos três anos anteriores ao do pleito. Agora, o montante será de até seis vezes a média mensal dos valores efetivamente empenhados nos três anos anteriores completos. Empenho é a fase da despesa em que o estado reconhece a obrigação de pagar.

Além disso, a nova lei determina que os valores usados para calcular a nova média sejam antes atualizados pela variação do Índice Nacional de Preços ao Consumidor Amplo (IPCA) a partir da data em que ocorreu o empenho.

Segundo o Portal da Transparência do governo federal, os gastos com publicidade de utilidade pública empenhados pelo Executivo foram de cerca de R$ 283 milhões em 2019; R$ 280 milhões em 2020; e R$ 430 milhões em 2021.

Com a nova lei, sem contar o IPCA, o valor permitido neste ano eleitoral seria de R$ 165,7 milhões. Pela regra anterior, considerando os montantes nos primeiros semestres de cada ano (R$ 100 milhões em 2019; R$ 149 milhões em 2020; e R$ 171 milhões em 2021), a média que poderia ser gasta seria de R$ 140,2 milhões.

Contratações

Segundo a norma sancionada, o uso dos mecanismos de contratação previstos na Lei 12.232/10, que regulamenta a publicidade oficial, permitirá o julgamento da licitação por técnica e preço ou melhor técnica – em vez da avaliação apenas do preço oferecido, como tem ocorrido atualmente por meio da modalidade pregão.

Poderão ser contratados, entre outros, serviços relativos à comunicação por meio da internet; monitoramento e gestão de redes sociais; otimização de páginas eletrônicas e canais digitais visando mecanismos de busca; e produção de mensagens, infográficos, painéis interativos e conteúdo institucional.

No caso dos serviços de comunicação institucional, a nova lei prevê que aqueles relativos a relações com a imprensa deverão envolver estratégias organizacionais para promover e reforçar a comunicação dos órgãos e entidades com o público, por meio da interação com profissionais da imprensa.

Já as relações públicas são definidas como esforço de comunicação planejado, coeso e contínuo a fim de estabelecer “adequada percepção da atuação e dos objetivos institucionais”, a partir do estímulo à compreensão mútua e da manutenção de padrões de relacionamento e de fluxos de informação.

Pandemia

Em relação à Covid-19, a lei permite neste ano a publicidade institucional de atos e campanhas destinados exclusivamente ao enfrentamento da pandemia e à orientação quanto aos serviços públicos de combate à doença.

O limite de gasto em ano eleitoral não será aplicável a essas ações de combate à pandemia.

A Lei das Eleições proíbe, nos três meses antecedentes ao pleito (julho a setembro), que os gestores realizem publicidade institucional de atos, programas, obras, serviços e campanhas dos órgãos públicos, salvo em caso de grave e urgente necessidade pública reconhecida pela Justiça Eleitoral.

Da Reportagem/RM

Edição – Natalia Doederlei

Fonte: Agência Câmara de Notícias

A Câmara Municipal aprovou nesta quarta-feira (1), a realização de uma audiência pública para discutir a suspeita de “pedalada fiscal” identificada pelo Ministério Público de Contas de Minas Gerais (MPC-MG) na Prefeitura de Belo Horizonte.

Segundo o procurador Glaydson Massaria, uma auditoria técnica revelou um suposto rombo de mais de R$ 20 bilhões de reais no Fundo Financeiro do Regime Próprio de Previdência Social dos Servidores Municipais de Belo Horizonte (RPPS-BH).

O subsecretário de Gestão Previdenciária e da Saúde do Segurado, Gleison Pereira de Souza será convocado para prestar esclarecimentos em data a ser marcada. O pedido da audiência pública foi feito pelo vereador Gabriel Azevedo (sem partido).

O relatório MPC-MG identificou um rombo superior a R$ 20 bilhões nas contas de 2019, durante a gestão do então prefeito Alexandre Kalil (PSD), como resultado de uma manobra contábil feita pelo Poder Executivo “com objetivo de declarar equilíbrio financeiro em suas contas”, explica o procurador. Ele pediu a reprovação das contas da Prefeitura de Belo Horizonte (PBH).

Ainda de acordo com Massaria, que assina o documento, a suposta irregularidade foi identificada no Relatório de Auditoria sobre Elementos das Demonstrações Contábeis Consolidadas do Município de Belo Horizonte produzido pelo Tribunal de Contas de Minas Gerais (TCE-MG).

Entenda o rombo

O cálculo dessa provisão atuarial é feito “pelo valor atual dos benefícios futuros ( R$ 25.394.734.066,25), deduzido do valor atual das contribuições futuras ( R$ 4.421.770.251,32) e do valor de cobertura da insuficiência financeira do plano (R$ 20.926.043.855,97)”.

Massaria destaca que, em tese, esses quase R$ 21 bilhões seriam obrigações de responsabilidade das entidades patrocinadoras (autarquias e fundações ligadas à PBH), que não registraram em suas contabilidades, os passivos decorrentes da obrigação de cobertura da insuficiência financeira do Fundo Financeiro.

Com isso, “o déficit previdenciário ficou ‘maquiado’ contabilmente, ocultando um montante de mais de R$ 20 bilhões” – escreve o procurador.

Ainda de acordo com Glaydson Santo Soprani Massaria, subestimar um passivo “de tamanha magnitude compromete completamente a sua credibilidade.”

Pedalada Fiscal

A ocultação contábil de insuficiências financeiras futuras, segundo Glaydson, pode acarretar danos às finanças municipais e aos servidores públicos “segurados”, que correm o risco de descobrir, à época do usufruto de seus benefícios, que não existem recursos para custeá-los.

O procurador do MPC conclui que se não fosse a auditoria financeira isso só seria descoberto após o colapso do Fundo Financeiro do Regime Próprio de Previdência Social dos Servidores Municipais da capital.

O que diz a PBH

Em nota, a Prefeitura de Belo Horizonte esclareceu que o valor de déficit identificado pelo MPC corresponde à insuficiência financeira do Fundo Financeiro (Fufin) do Regime Próprio de Previdência dos Servidores Públicos de Belo Horizonte (RPPS-BH), estimada no cálculo atuarial da data-base de 31/12/2019. O cálculo foi devidamente registrado na contabilidade do plano e a ausência de registro no passivo foi expressamente recomendada pela Secretaria de Tesouro Nacional (STN) do Ministério da Economia.

Ainda de acordo com a PBH, a contabilização da provisão matemática foi feita corretamente e é “indevida e equivocada a utilização de termos como ‘pedalada’ e ‘contabilidade criativa’ sobre procedimentos técnicos consubstanciados nas normas gerais de contabilidade do setor público e nas recomendações expressas dos órgãos competentes.”

A prefeitura esclareceu ainda que os quase R$21 bilhões registrados na contabilidade do RPPS-BH como insuficiência financeira correspondem ao impacto, a longo prazo, das projeções atuariais da responsabilidade de cobertura do ente até que se encerre o plano. Ou seja, é o que o Ente ainda aportará ao Fufin para que este honre com as suas obrigações nos exercícios seguintes.

O que diz Kalil

O ex-prefeito de BH e pré-candidato do PSD ao governo de Minas Alexandre Kalil declarou que os problemas apontados pelo procurador ocorreram antes da gestão dele na PBH. Kalil disse, em nota, que Massari “sempre demonstrou que está a serviço da oposição na Câmara Municipal.” Em outro trecho disse ainda que Massari “tem uma rixa pessoal” com ele”.

Fonte: Hoje em dia

Foi sancionada na terça-feira (31) a lei 14.355, de 2022, que reduz o Imposto de Renda Retido na Fonte (IRRF) para pagamentos de leasing (arrendamento) de aeronaves por empresas brasileiras.

O leasing aeronáutico funciona como um aluguel feito por bancos e empresas a companhias aéreas. Os donos das aeronaves as alugam para as companhias aéreas, que pagam um valor mensal pelo uso. Grande parte das empresas no Brasil e no mundo opera com aviões arrendados. Segundo o setor, uma das vantagens desses contratos é o menor custo imediato para as companhias aéreas em relação ao que elas teriam caso comprassem as aeronaves.

A lei 14.355, que nasce fruto de medida provisória editada em dezembro (MP 1.094/2021), reduziu o IRRF nas remessas feitas ao exterior para pagar o leasing das aeronaves e motores. A mudança beneficia as companhias aéreas, e a redução do IRRF valerá até 2026. Como a MP foi editada em dezembro, garantiu-se que em 2022 (e também em 2023) a alíquota caísse de 15% para 0%. Já em 2024, a alíquota será de 1%; em 2025, de 2% e em 2026, de 3%.

— A nosso ver, a relevância e a urgência dessas reduções no IRRF ficam ainda mais patentes com o conflito entre Rússia e Ucrânia, que eclodiu em fevereiro e causou a elevação dos preços internacionais do petróleo, alta essa repassada ao preço do querosene de aviação — disse no dia 17 de maio o senador Nelsinho Trad (PSD-MS), que relatou a MP no Senado.

Renúncia fiscal

Segundo o governo, a renúncia fiscal da lei 14.355 será de R$ 1,7 bilhão: sendo R$ 374 milhões em 2022, R$ 382 milhões em 2023, R$ 378 milhões em 2024, R$ 371 milhões em 2023 e R$ 158 milhões em 2026.

— Essa é uma conquista para o setor aéreo nacional, que deve se refletir na diminuição dos custos e, consequentemente, esperamos que no preço das tarifas aéreas — disse o ministro do Turismo, Carlos Brito, em alusão à sanção, publicada em edição extra do Diário Oficial da União.

Estimativas da Associação Brasileira das Companhias Aéreas (Abear) apontaram que a medida permitirá a permanência de 95,4 mil empregos, a manutenção de salários na ordem de R$ 2,8 bilhões e a injeção de R$ 6,2 bilhões no PIB brasileiro.

Fonte: Agência Senado