O Projeto de Lei 1457/22, já aprovado pelo Senado, possibilita a dedução dos gastos com medicamentos de uso contínuo e de alto custo na declaração anual do Imposto de Renda das Pessoas Físicas (IRPF). A proposta agora em análise na Câmara dos Deputados altera a Lei 9.250/95, que trata do IRPF.

Pelo texto, a regra valerá por cinco anos a partir de janeiro do ano seguinte ao da sanção da futura lei. Entre outros definidos em regulamento, os medicamentos com direito à dedução na base de cálculo do IRPF serão aqueles indicados para tratamento de Aids, câncer, diabetes, doenças cardíacas crônicas e fibromialgia.

“A ideia é garantir a todo cidadão em risco de saúde um subsídio financeiro a fim de que possa custear o tratamento sem desequilibrar a própria subsistência das famílias”, afirmou o autor da proposta, senador Alvaro Dias (Podemos-PR).

Tramitação

O projeto tramita em caráter conclusivo e será analisado pelas comissões de Finanças e Tributação; e de Constituição e Justiça e de Cidadania.

Saiba mais sobre a tramitação de projetos de lei

Reportagem – Ralph Machado

Edição – Roberto Seabra

Com informações da Agência Senado

Fonte: Agência Câmara de Notícias

Karla Borges pronunciou-se ontem nas redes sociais sobre as eleições 2022:

“Meus queridos amigos, alunos, colegas e apoiadores, comunico-lhes que, visando fortalecer o nosso PSB, estarei apoiando Silvio Humberto e Lidice da Mata, candidatos a Deputado Estadual e Deputada Federal pela Bahia.

A todos vocês, agradeço pelo carinho e por terem contribuído em todas as ações nesses últimos meses em que estive como pré-candidata a Deputada Estadual. Seguiremos juntos e firmes, porque quem tá com Karla Borges, tá com Silvio e Lidice.”

PSB #Eleições2022 #KB #TôcomSilvioeLidice

O ministro Alexandre de Moraes, do STF (Supremo Tribunal Federal), autorizou os governos de São Paulo e Piauí a compensar perdas do ICMS da gasolina, energia elétrica e comunicações por meio de descontos nas parcelas das dívidas dos estados com a União.

As decisões liminares se somam a autorizações semelhantes já concedidas ao Maranhão e Alagoas. Os estados alegam perdas de arrecadação com a sanção da lei que fixa um teto de 17% ou 18% para as alíquotas de ICMS que incidem sobre itens que passaram a ser considerados essenciais.

O argumento dos estados é que a lei que criou o teto do imposto estadual inclui um gatilho que permite aos estados abater dívidas com a União, caso as medidas levem a uma queda maior que 5% na arrecadação total com o ICMS.

“Conforme estudos da Secretaria da Fazenda e Planejamento, estima-se que o estado de São Paulo deixará de arrecadar, no exercício de 2022, o valor de R$ 3,2 bilhões, relativo ao ICMS incidente sobre gasolina, energia elétrica e comunicações”, disse o governo paulista, na ação inicial.

No caso paulista, a determinação de Moraes estabelece que o governo estadual poderá efetuar “já a partir do próximo mês de agosto, a compensação imediata das parcelas vincendas do contrato de dívidas do Estado de São Paulo com a União, administradas pela Secretaria do Tesouro Nacional, com as perdas do ICMS incidente sobre gasolina, energia elétrica e comunicações, no que excederem a 5%, calculadas mês a mês com base no mesmo período do ano anterior, com correção monetária.”

Também impede a União de inserir o estado de São Paulo em qualquer cadastro de adimplência pelo não pagamento de serviços da dívida em razão da compensação; bem como “constranger o estado de São Paulo em trâmites de operações de Crédito e Convênios e na sua classificação de rating (risco de crédito) em âmbito federal, como consequência da compensação ora requerida”.

O secretário de Fazenda de São Paulo, Felipe Salto, disse que a decisão de Moraes “restaura o equilíbrio federativo mínimo”. “Com a liminar, São Paulo, que tem as contas em ordem, será compensado com redução do pagamento de juros e parcelas da dívida com a União. Nada mais justo.”

A sanção do teto do ICMS para combustíveis e outros itens ocorreu em 23 de junho.

A mudança faz parte da ofensiva do Palácio do Planalto para reduzir o preço da gasolina e do diesel a poucos meses das eleições.

Bolsonaro está em segundo lugar nas pesquisas de intenção de voto, atrás do ex-presidente Luiz Inácio Lula da Silva (PT).

O projeto foi alvo de intensa disputa entre estados e municípios, que alertaram para a perda de receitas, e o governo federal, que, com apoio do Congresso, usou o momento de alta na arrecadação para alegar cofres cheios nos estados e espaço para o corte de tributos.

.Ricardo Della Coletta/Folhapress

Fonte: Politica Livre

Prefeito assinou ato na tarde de sexta-feira (29), a partir de investigação pela Polícia Civil e Ministério Público. Fraude apontou pelo menos R$ 3 milhões de prejuízo aos cofres públicos.

A Prefeitura de Limeira (SP)assinou um ato na tarde desta sexta-feira (29) anulando os cancelamentos de débitos fiscais, ocorridos de forma ilegal. O caso é investigado pela Polícia Civil, Ministério Público e por meio de uma Comissão Parlamentar de Inquérito (CPI), na Câmara de Vereadores.

A investigação apura, principalmente, fraudes no cancelamento de dívidas do Imposto Predial e Territorial Urbano (IPTU), além de transferências irregulares de imóveis. Agora, com esse documento, as fraudes foram anuladas, os valores voltam a ser cobrados e as transferências são canceladas.

A investigação foi determinada pelo prefeito em março ano, após constatação da fraude, que apontou valores na ordem de R$ 3 milhões. Dez investigados pelas fraudes se tornaram réus na última semana, após a Justiça acatar a denúncia do MP.

Na prática, a manifestação do prefeito implica na retomada dos valores baixados indevidamente à dívida ativa do município, o que permitirá a cobrança administrativa ou judicial dos débitos. O ato de Botion tornou nulo 1.173 cancelamentos indevidos de dívidas fiscais, a maioria delas de IPTU, mas também de ISSQN e de taxas e multas decorrentes de autos de infração.

Além disso, foram canceladas pelo ato do prefeito 24 transferências indevidas de titularidades em imóveis no cadastro imobiliário. Cancelamentos referentes a débitos imobiliários somam 170 imóveis.

A fundamentação jurídica que resultou no ato assinado pelo prefeito tem respaldo no Código Civil, na Lei de Improbidade Administrativa e em súmulas do Supremo Tribunal Federal (STF), segundo parecer assinado pelo secretário de Assuntos Jurídicos, Daniel de Campos.

O documento foi entregue na Câmara de Vereadores e também deve ser encaminhado ao Ministério Público, segundo a prefeitura.

Investigação

A Prefeitura de Limeira informou que, no momento em que o caso foi constatado, em março de 2022, a empresa fornecedora do software abriu o sistema de backup de segurança para confrontação dos registros existentes com as movimentações dos dados.

“Situação que acabou por revelar divergências, além da criação de login de usuário falso. A fraude se caracterizou inicialmente pelo cancelamento de dívidas”, explicou. A partir daí, começou a investigação, que resultou em uma operação em 23 de junho(leia mais abaixo).

Entre os dez réus do caso, há dois servidores públicos. O juiz responsável pelo processo, que segue em segredo de justiça, recebeu a denúncia criminal na última semana e mandou citar os réus para que eles preparem defesa, em 10 dias, de acordo com o promotor que atua junto ao Grupo de Atuação Especial de Repressão ao Crime Organizado (Gaeco).

O juiz também aceitou pedido de arquivamento de dois investigados por falta de indícios na participação nos crimes, afirmou o promotor Luiz Alberto Segalla Bevilacqua. “E atendeu os pedidos de diligências com laudos periciais dos telefones apreendidos e documentos sobre imóveis envolvidos no esquema”, relatou. “Agora, os réus têm 10 dias para apresentar resposta escrita”, completou.

Operação

A operação do MP e Polícia Civil que investiga as fraudes prendeu nove suspeitos do caso em 23 de junho. Servidores e ex-servidores da Prefeitura de Limeira estavam entre os alvos.

As equipes cumpriram 13 mandados de busca e apreensão contra pessoas envolvidas no caso na cidade e em Piracicaba (SP), Campinas (SP) e Serra Negra (SP).

As penas, de acordo com o promotor Luiz Alberto Segalla Bevilacqua, podem variar de 14 anos de reclusão a até mais de 100 anos de prisão. O grupo se trata de uma organização criminosa que pratica essas fraudes há tempos e, no esquema, são verificados crimes digitais e de corrupção contra administração pública.

A prefeitura de Limeira informou, em nota divulgada à imprensa na época, que o grupo acusado de prática de fraudes fiscais lesaram os cofres públicos do município em, pelo menos R$ 3 milhões, além de outros crimes, como corrupção passiva e corrupção ativa.

A administração municipal acrescenta que investigação também vai apurar e separar aqueles que foram participantes do crime, para se beneficiarem indevidamente das baixas de dívidas e transferências de bens.

De acordo com informações da Prefeitura de Limeira, a Secretaria de Assuntos Jurídicos da Administração municipal entrou com representação na Delegacia Seccional da cidade para instauração de inquérito policial que investiga de fraude relativos a transferência irregular de propriedades e de cancelamentos de débitos fiscais.

Fonte: G1

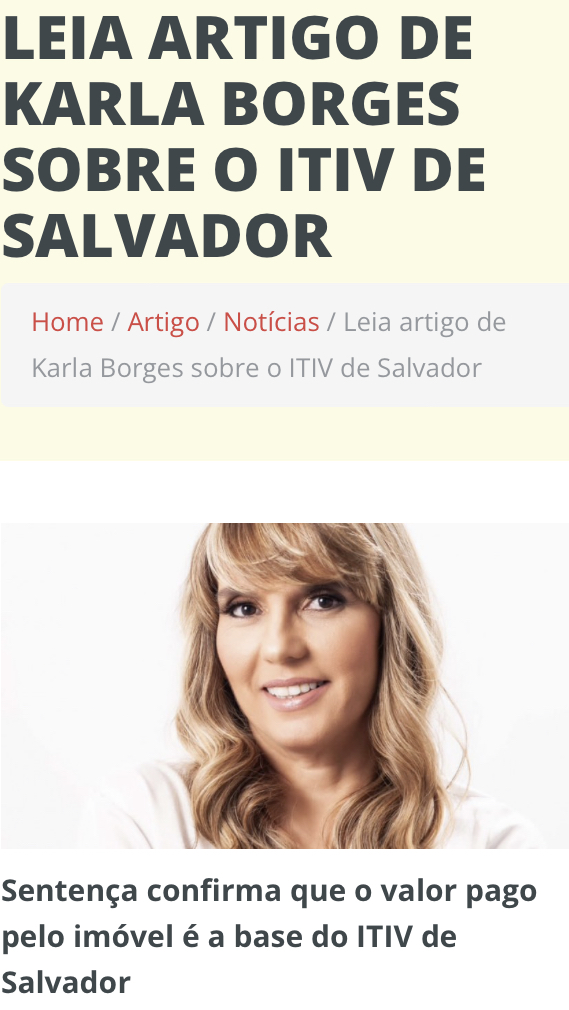

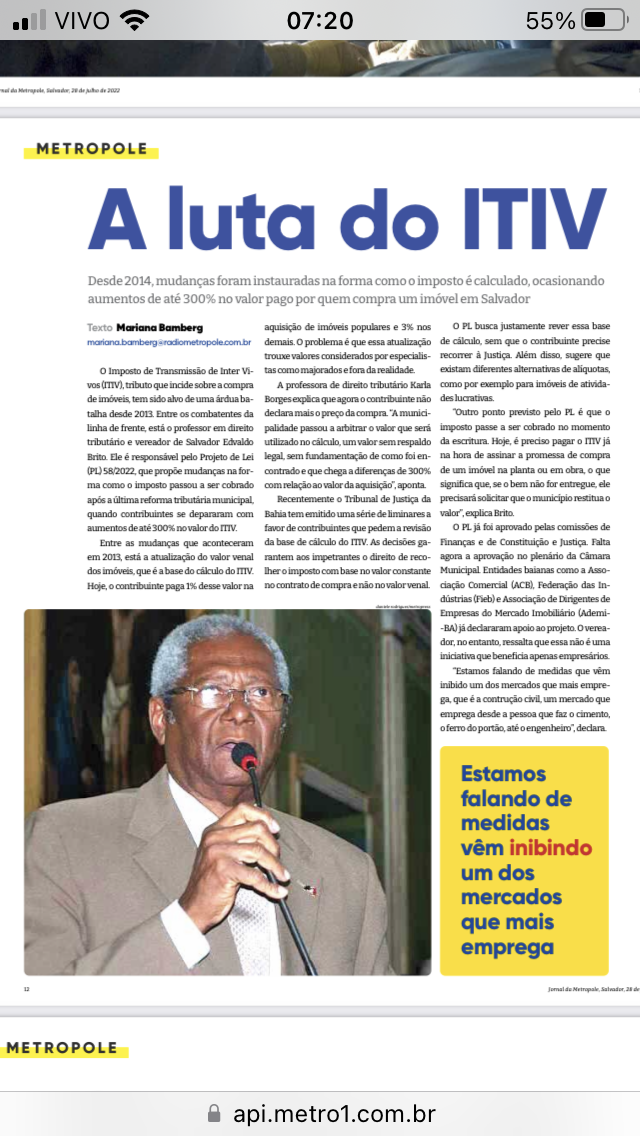

O Tribunal de Justiça do Estado da Bahia está implacável quando o assunto é ITIV. As liminares estão sendo concedidas com frequência, obedecendo à tese de recurso repetitivo do Superior Tribunal de Justiça (STJ).

Essa semana, a 2a Vara da Fazenda Pública de Salvador atestou que o Mandado de Segurança é cabível para a proteção de direito líquido e certo em relação a cobrança do ITIV de Salvador, uma vez que é sabido que a municipalidade estabelece previamente o VVA – Valor Venal Atualizado para fins de emissão do ITIV, sem levar em conta o valor da transação.

Destaca, ainda, o perigo na demora e o risco de eficácia da medida, uma vez que a contribuinte fica impossibilitada de prosseguir com as etapas para efetuar a transferência do bem adquirido.

Desta forma, foi concedida a liminar, determinando que a autoridade impetrada ( Coordenador de Arrecadação do Município de Salvador) no prazo de 72h (setenta e duas horas), expeça o Documento de Arrecadação Municipal – DAM para pagamento do ITIV do negócio jurídico indicado, tendo como base de cálculo o valor transacionado.

Fonte: TJ Bahia MANDADO DE SEGURANÇA CÍVEL n. 8105598-17.2022.8.05.0001

A Sala do Empreendedor de Porto Alegre está desenvolvendo, desde junho, uma nova funcionalidade que irá automatizar os estudos de viabilidade e liberação de alvarás para micro e pequenas empresas (MPEs) da Capital. “Com a resposta automática, vamos reduzir o prazo, que atualmente é de 14 horas, para poucos segundos, além de eliminar a possibilidade de erros de análise, que hoje é feito de maneira totalmente manual”, explica Daniela Alves Machado Braga, coordenadora da Sala do Empreendedor de Porto Alegre, através de nota da assessoria de imprensa.

O trabalho tem coordenação da Secretaria Municipal de Desenvolvimento Econômico e Turismo de Porto Alegre em parceria com o Sebrae-RS, Junta Comercial, Industrial e de Serviços do RS (Jucis RS) e Companhia de Processamento de Dados de Porto Alegre (Procempa). “Essa ação conta com o apoio técnico e financeiro do Sebrae-RS, que através do projeto Cidade Empreendedora viabiliza a melhoria do ambiente nas cidades gaúchas”, diz Tangriane Tangriane Forest Santos, gerente da Regional Metropolitana do Sebrae-RS e gestora do projeto.

Com a nova tecnologia, os empreendedores poderão obter, ainda, no momento da consulta, resposta imediata sobre os requisitos necessários à implantação da empresa e se as atividades desejadas poderão ser realizadas no endereço pretendido. “Deve haver também um aumento das oportunidades para formalização das MPEs, e uma maior satisfação dos demandantes com a agilidade no serviço”, prevê Daniela. A novidade deve entrar em funcionamento no mês de setembro.

Outras vantagens esperadas são a redução dos custos de manutenção dos diferentes sistemas atualmente utilizados pelos analistas da Sala do Empreendedor e a otimização do trabalho das equipes. Somente no ano de 2022, até o momento, o espaço emitiu 14 mil alvarás e tem registrado uma média de 4 mil estudos de viabilidade por mês.

A iniciativa para automatização do sistema surgiu a partir da consultoria oferecida pelo Programa Cidade Empreendedora do Sebrae-RS, que realizou um diagnóstico a partir do mapeamento dos fluxos de atendimento da Sala do Empreendedor. “A partir daí, elaboramos um plano de ação para melhoria dos serviços, definindo como prioridade o desenvolvimento da ferramenta”, lembra Daniela. “Estamos, de fato, transformando Porto Alegre em uma cidade amiga do empreendedor, melhorando o seu ambiente de negócios. As ações do município para simplificação dos processos, como a isenção de taxas para emissão do alvará, ajudam a quem quer empreender”, completa ela.

Fonte: Jornal do Comercio

Dentre muitos dos temas que se mantêm controversos nas discussões acadêmicas está aquele atinente à imparcialidade do julgador, como algo possível de se alcançar, ou, parafraseando Quintana [1], se é um atributo somente de Deus, único capaz de, numa disputa, abençoar exércitos inimigos ao mesmo tempo [2].

Conquanto a ideia de imparcialidade do julgador — como garantia de um julgamento proferido por juiz equidistante [3] —, em um estado democrático de direito, possa parecer natural a todo cidadão, seja ele jurista ou não, no âmbito do sistema jurídico, a aplicação deste primado reclama a existência de normas jurídicas que o estabeleçam e instrumentalizem.

Tomando por base a Constituição Federal de 1988, é possível construir o princípio da imparcialidade do julgador a partir da conjugação de pelo menos quatro dispositivos, quais sejam, incisos XXXVII, LIII, LIV e LV do artigo 5º [4], que vedam a existência de juiz ou tribunal de exceção, o julgamento por autoridade incompetente e determinam a observância do devido processo legal. Tais disposições visam impedir, ou ao menos dificultar, a emanação de provimentos jurisdicionais parciais e/ou arbitrários, sobretudo por meio de regras que disciplinam a fixação da autoridade julgadora, cuja competência deve ser previamente fixada à instalação de qualquer demanda.

Temos, assim, que a imparcialidade, da forma como colocada pelo texto constitucional, é inerente ao exercício da jurisdição, essa compreendida como atividade estatal voltada à composição de conflitos com observância do devido processo legal [5]. Nesse sentido, ser imparcial significa que a jurisdição seja prestada de forma isonômica, equidistante e objetiva.

Admitindo-se que no contencioso administrativo tributário materializa verdadeiro exercício da jurisdição no âmbito do Poder Executivo [6][7], no desempenho de função atípica, forçoso concluir pela plena aplicabilidade desse primado — o da imparcialidade — também à atividade dos julgadores administrativos tributários.

Nessa trilha, para a operacionalização do princípio da imparcialidade no âmbito da jurisdição administrativa tributária, é fundamental que se garanta a autonomia e a independência dos julgadores, o que pressupõe, de um lado, a inexistência de hierarquia entre os órgãos de lançamento e os de administração da justiça, consoante denominações de Alberto Xavier [8]; e, de outro, o livre exercício da atividade judicante [9], independente de pressões e expectativas externas, sejam elas políticas, sociais ou pessoais.

Muito embora os processos administrativos fiscais sejam instrumentos para a plena e justa efetivação do direito material tributário, na realidade do contencioso administrativo tributário brasileiro, o grande obstáculo à corporificação da imparcialidade nos parece ser a “cultura arrecadatória” que se disseminou entre os julgadores que relegam a segundo plano sua função institucional de controle de legalidade dos atos de lançamento.

Nesse contexto, a minimização das influências externas como forma de garantir a imparcialidade perpassa pela necessidade de edição de normas jurídicas que garantam o afastamento do julgador em casos de suspeição e impedimento, bem como determinem critérios adequados para seleção, manutenção e recondução dos julgadores administrativos tributários [10].

Não se pode olvidar que a imparcialidade do julgador administrativo revela uma “via de mão dupla”. E isso, porque depende não só da existência de garantias jurídicas que possibilitem o exercício isonômico, objetivo e equidistante da jurisdição, mas também da conduta do julgador administrativo, que deve sempre obedecer aos primados da legalidade, da impessoalidade, da moralidade, da publicidade e da eficiência, conforme anuncia o artigo 37 da Constituição, que rege a atuação da administração pública em geral.

Por outras palavras, o sistema jurídico deve assegurar ao julgador administrativo tributário plenas condições de exercer sua atividade de forma imparcial, enquanto o julgador, em contrapartida, tem o dever de agir imparcialmente no exercício de seu munus.

Em face das atuais discussões legislativas desencadeadas com fins de uniformização e modernização dos modelos de contencioso administrativo tributário, temos por oportuno, e até urgente, pensar seriamente como os critérios de seleção dos julgadores podem ou não influenciar na implementação do princípio da imparcialidade.

A composição dos tribunais administrativos, em regra, se dá por meio da nomeação, em regime de paridade, de representantes dos contribuintes e de servidores fazendários. Entretanto, a regra de composição paritária dos órgãos de julgamento administrativo não é adotada pela totalidade dos contenciosos administrativos tributários.

Tomemos como exemplo, o que se dá no âmbito da Secretaria da Fazenda do estado do Pernambuco, cujos julgadores administrativos são eleitos mediante concurso público, de forma diversa dos demais entes da Federação [11].

A sistemática pernambucana foi estabelecida por meio da Constituição Estadual, em seu artigo 247 [12], posteriormente assegurada pela lei estadual nº 15.683/2015, em seu artigo 4º[13].

Aos concursados pernambucanos, indubitavelmente, são patentes as vantagens decorrentes de ocupar um cargo público, pois lhes garante (1) a prerrogativa da estabilidade (artigo 41, da Constituição [14] e artigo 16, VI, da lei complementar nº 107/2008 [15]), (2) a movimentação somente mediante critérios objetivos fixados em lei [16], e (3) a assistência judiciária provida pela Procuradoria Geral do Estado, caso seja acionado em razão da prática de ato legalmente previsto, no exercício de suas funções [17].

Note-se que, em princípio, aquilo que teoricamente seria uma vantagem dos órgãos de julgamento compostos por julgadores concursados — a (suposta) equidistância —, acaba por comprometer uma das principais funções dos contenciosos administrativos tributários, qual seja: a legitimação dos atos impositivos tributários, que continuam a ser chancelados (ou não) por burocratas do Estado.

Algo completamente diferente ocorre com os tribunais administrativos tributários com representação paritária, nos quais os julgadores do Fisco (que são auditores de carreira), em sua trajetória profissional, perpassaram amiudamente por diversas operações dos contribuintes. Essa experiência lhes possibilita esclarecer determinados pontos cruciais ao efetivo controle de legalidade das cobranças postas em julgamento. Do mesmo modo, os julgadores indicados por representantes dos sujeitos passivos possuem, na maioria dos casos, expertise, formação e prática na área tributária.

Ora, dentre as garantias do devido processo legal, presente na função jurisdicional atípica exercida (aqui) pelos tribunais administrativos tributários, está o direito de ser ouvido [18]. Direito esse que exige a efetiva recepção pelo interlocutor do que está sendo dito pelo contribuinte para que se forme, de fato, a comunicação.

Representantes classistas e julgadores do Fisco emprestam seus ouvidos e, filtrando as informações e os argumentos apresentados, organizam-nos para entregar o direito ao caso concreto, a fim de proporcionar uma boa qualidade aos julgamentos — marca dos tribunais administrativos.

Mas esse ato de julgar pressupõe uma valoração, ínsita à atividade interpretativa que é inerente e que atribui certa liberdade ao julgador na apreciação do caso que lhe é posto. Em se tratando de tribunais de composição paritária, no entanto, o campo de liberdade interpretativa do julgador é conformado e qualificado por experiência técnico-tributária precedente, ou seja, pelas vivências acumuladas ao longo de sua vida profissional, que sem dúvida alguma influenciam sua decisão e ampliam o espectro da intelectualidade do julgador na apreciação do que lhe é posto. É exatamente o que Fabiana Del Padre Tomé denomina de “princípio da experiência em matéria probatória” que sustenta o uso pelo julgador das situações por ele vividas quando decide [19].

Essa margem de valoração, vale destacar, não interfere de modo algum na imparcialidade do julgador tributário, isto é, não lhe coloca de um ou outro lado na lide que se estabelece entre os sujeitos (ativo e passivo) tributários. A experiência colateral anterior do julgador não tem o condão de comprometer a equidistância que sua atual função lhe impõe, pelo contrário, experiência desse quilate somente contribui para uma melhor qualidade na análise do objeto sob julgamento — o ato de constituição do crédito tributário em si.

A escuta “diferenciada” do julgador de carreira ou classista com questões fiscais altamente técnicas, seja sob a óptica normativa, seja sob a perspectiva operacional, decorrente da sobredita experiência, lhe oferece ferramentas para lidar com a aplicação do direito ao caso concreto que podem faltar ao julgador concursado. Abrir mão dessa experiência implica em prejuízos à qualidade da prestação jurisdicional em ambiente administrativo.

Aliás, tudo o que se reclama atualmente do julgador togado (judicial) acerca da falta de experiência com questões tributárias, tem-se com os julgadores administrativos tributários que compõem os órgãos administrativos que adotam o regime paritário. O que falta a estes últimos quando comparados aos primeiros é, justamente, as garantias necessárias ao exercício independente da jurisdição, o que certamente dispensa o status de servidor público concursado.

Nesse contexto, e considerando a atual discussão legislativa sobre um modelo padrão de contencioso administrativo tributário, preocupa-nos o modo como as diferentes escutas poderão repercutir nas prestações jurisdicionais.

Em nosso sentir, as garantias adicionais das quais gozam os julgadores concursados devem sim ser vistas como tentativas para a implementação do princípio da imparcialidade. Contudo, seria ingenuidade crer que tal fato é suficiente para atribuir um selo de “imparcialidade” ao julgador concursado se comparado aos julgadores representantes fiscais e classistas.

Não é o concurso, mas o conhecimento, a expertise e a vivência dos julgadores da carreira fiscal e representantes de entidades de classe os diferenciais do exercício de uma jurisdição administrativa imparcial.

[1]https://www.itatiaia.com.br/noticia/da-imparcialidade-de-mario-quintana:

“O homem – eternamente escravo de suas paixões pessoais –

É absolutamente incapaz de imparcialidade.

Só Deus é imparcial.

Só Ele é que pode, por exemplo,

Abençoar, ao mesmo tempo,

As bandeiras de dois exércitos inimigos que vão entrar em luta…”

[2] Esse texto é oriundo dos debates e discussões desenvolvidos no primeiro semestre do ano de 2022 no crédito de “Contencioso Administrativo Tributário” do Curso de Mestrado do Instituto Brasileiro de Estudos Tributários (Ibet).

[3] BARROSO, Carlos Eduardo Ferraz de Mattos. In Teoria Geral do Processo e Processo de Conhecimento. 14ª ed. São Paulo: Saraiva, 2013, p.24.

[4] Art. 5º. Todos são iguais perante a lei, sem distinção de qualquer natureza, garantindo-se aos brasileiros e aos estrangeiros residentes no País a inviolabilidade do direito à vida, à liberdade, à igualdade, à segurança e à propriedade, nos termos seguintes:

XXXVII – não haverá juízo ou tribunal de exceção;

LIII – ninguém será processado nem sentenciado senão pela autoridade competente;

LIV – ninguém será privado da liberdade ou de seus bens sem o devido processo legal;

LV – aos litigantes, em processo judicial ou administrativo, e aos acusados em geral são assegurados o contraditório e ampla defesa, com os meios e recursos a ela inerentes;

[5] DALLA PRIA, Rodrigo. Direito Processual Tributário. São Paulo: Noeses, 2020, p.158.

[6] CONRADO, Paulo Cesar. Processo Tributário. 2ª ed. São Paulo: Quartier Latin, 2007, p. 103.

[7] Sobre esse ponto, remete-se à leitura do seguinte artigo desta coluna: https://www.conjur.com.br/2022-abr-17/processo-tributariocooperacao-entre-processo-judicial-administrativo-tributarios

[8] XAVIER. Alberto. Princípios do processo administrativo e judicial tributário. Rio de Janeiro: Forense, 2005, p. 38.

[9] DALLA PRIA, Rodrigo. Direito Processual Tributário. São Paulo: Noeses, 2020, p.641.

[10] DALLA PRIA, Rodrigo. Direito Processual Tributário. São Paulo: Noeses, 2020, p.640.

[11] No âmbito estadual. Quanto ao âmbito municipal, devido ao imenso número de municípios espalhados pelo país, não há um estudo preciso que demonstre a forma de eleição dos julgadores. Porém, em sua grande maioria, é sabido que a escolha ocorre por indicação de representações classistas.

[12] Art. 247. Os órgãos julgadores administrativos, com organização e funcionamento disciplinados em lei, serão integrados por titulares de cargos de provimento efetivo, estruturados em carreira, nomeados entre bacharéis em direito, aprovados em concurso público de provas e títulos.

Parágrafo único. Fica assegurada a participação, nos termos previstos em lei, de representação classista nos órgãos julgadores constituídos sob a forma colegiada, excetuados os que tenham competência exclusiva para o julgamento de processo administrativo-tributário.

A justificativa para a exclusão dos representantes classistas do Tate apresentada pelo governo do estado (contida na Mensagem nº 198/2000 enviada à Assembleia Legislativa) é no sentido de que:

“[…] a atividade de lançamento de tributos, plenamente vinculada à lei que a disciplina e o julgamento das lides administrativas desta natureza, têm caráter estritamente técnico, não comportando juízo axiológico ou de conveniência e oportunidade, não sendo conveniente, por conseguinte, a representação de classe na apreciação desses feitos, dada a ausência de discricionariedade. Ademais, a participação de representantes classistas em órgão de julgamento vem sendo objeto de reexame em todo o País”.

[13] Art. 4° Os órgãos do Cate de que trata o art. 3º são compostos por titulares do cargo efetivo, privativo de bacharel em direito, de Jatte, providos por concurso público, e com o seu regime jurídico previsto nos termos da Lei Complementar n° 107, de 14 de abril de 2008.

[14] Art. 41. São estáveis após três anos de efetivo exercício os servidores nomeados para cargo de provimento efetivo em virtude de concurso público. § 1º O servidor público estável só perderá o cargo: I – em virtude de sentença judicial transitada em julgado; II – mediante processo administrativo em que lhe seja assegurada ampla defesa; III – mediante procedimento de avaliação periódica de desempenho, na forma de lei complementar, assegurada ampla defesa.

[15] Art. 16. São garantias dos titulares de cargos do Goate: VI – perda do cargo apenas nas hipóteses previstas no art. 41 da Constituição da República;

[16] V – movimentação mediante critérios objetivos, nos termos do art. 15;

[17] VII – assistência judiciária provida pela Procuradoria Geral do Estado (PGE), mediante solicitação da autoridade fazendária competente, em razão de ato legalmente previsto, praticado no exercício de suas funções.

[18] TOMÉ, Fabiana Del Padre. A prova no direito tributário: de acordo com o código de processo civil de 2015. 4ª ed., rev. e atual. São Paulo: Noeses, 2016. p. 273.

[19] TOMÉ, Fabiana Del Padre. A prova no direito tributário: de acordo com o código de processo civil de 2015. 4ª ed., rev. e atual. São Paulo: Noeses, 2016. p. 317.

Alana, Gomes, Rodrigo Pria e Debora Teixeira

Fonte: Conjur