| A Terceira Turma do Superior Tribunal de Justiça (STJ) manteve acórdão do Tribunal de Justiça de São Paulo (TJSP) que, em execução de título extrajudicial, admitiu a apresentação de seguro-garantia judicial em lugar da penhora em dinheiro, mesmo contra a vontade do credor.Na origem do caso, o juiz de primeiro grau deferiu a substituição da penhora de ativos financeiros pelo seguro-garantia judicial, sob o fundamento de que essa medida é facultada ao executado independentemente de aceitação pelo exequente, desde que haja o acréscimo de 30% no valor do débito. A decisão foi mantida em segundo grau.No recurso dirigido ao STJ, o banco credor afirmou que a apresentação de seguro-garantia é possível, excepcionalmente, em substituição à penhora anteriormente realizada, mas no caso não se trataria de substituição, e sim de penhora original por meio do seguro. Além disso, defendeu que o exequente não seria obrigado a aceitar essa modalidade de garantia em vez da penhora em dinheiro. Houve equiparação do seguro-garantia ao dinheiro no CPC A relatora, ministra Nancy Andrighi, ressaltou que o legislador, no artigo 835, parágrafo 2º, do Código de Processo Civil (CPC) de 2015, equiparou a fiança bancária e o seguro-garantia judicial ao dinheiro, com a finalidade de substituição da penhora. Conforme acrescentou a ministra, há precedente do colegiado no sentido de que o exequente não pode rejeitar a substituição do dinheiro por essas garantias, salvo por insuficiência, defeito formal ou inidoneidade da salvaguarda oferecida. De acordo com esse precedente (REsp 1.691.748), “dentro do sistema de execução, a fiança bancária e o seguro-garantia judicial produzem os mesmos efeitos jurídicos que o dinheiro para fins de garantir o juízo”.A relatora também observou que o seguro-garantia é uma espécie de contrato entre o segurado – devedor – e a seguradora que visa proteger os interesses do credor relativos ao adimplemento do devedor, nos limites da apólice.A ministra destacou que esse instrumento é uma importante forma de assegurar ao credor o valor devido, já que há uma seguradora, sob fiscalização da Superintendência de Seguros Privados (Susep), como garantidora, ao mesmo tempo em que preserva o capital circulante das sociedades empresárias. Segundo afirmou, “em um ambiente de mercado competitivo, muitas vezes não podem correr o risco de imobilização de seus ativos financeiros durante um processo de execução”.Leia o acórdão no REsp 2.034.482. |

Após encerrar 2022 com crescimento de 2,7% na Receita Corrente Líquida (RCL), as capitais brasileiras viram o ritmo do aumento diminuir nos primeiros quatro meses de 2023, com crescimento de apenas 1,7% em relação ao primeiro quadrimestre de 2022, já considerada a inflação medida pelo IPCA. Os dados são do novo portal Compara Brasil, lançado esta semana pela Aequus Consultoria.

O economista Alberto Borges, editor do anuário Multi Cidades – Finanças dos Municípios do Brasil e diretor da Aequus Consultoria, observa que, em 2022, as capitais das regiões Sul (-0,6%) e Sudeste (+0,7%) tiveram resultados desfavoráveis por conta do mau desempenho das transferências de Imposto sobre Circulação de Mercadorias e Serviços (ICMS).

“A queda de ICMS acusada pelas capitais, da ordem de 8,4%, veio na esteira da Lei Complementar nº 194, editada pelo governo federal em meados de 2022 visando conter a alta dos preços. Entre outros aspectos, a norma classificou os combustíveis, a energia elétrica, as comunicações e o transporte coletivo como bens e serviços essenciais para fins de tributação. Dessa forma, o ICMS sobre esses itens passou a ter alíquotas máximas de 17% ou 18%. No caso da gasolina, por exemplo, as tarifas situavam-se entre 23% e 34% antes da mudança”, explica o economista.

Já as capitais do Nordeste (+7,8), Norte (+7,7%) e Centro-Oeste (+5,3%) foram favorecidas pelo aumento significativo de 15,6% no Fundo de Participação dos Municípios (FPM), em 2022, um item de grande peso em suas receitas.

Nos primeiros quatro meses de 2023, no entanto, a receita ficou relativamente estagnada entre as capitais do Norte, Centro-Oeste e Sudeste, e com crescimento moderado no Nordeste (+3,0%) e Sul (+3,7%). Esses resultados se devem à forte queda das transferências de ICMS (-16,3%) e ao fraco crescimento do FPM (+1,7%). A arrecadação municipal do Imposto sobre Serviços-ISS (+6,8%), por sua vez, sustentou os níveis das receitas das capitais brasileiras.

O economista Alberto Borges acredita que as receitas das capitais do país tenham uma melhora a partir do segundo semestre em função do esperado crescimento da economia brasileira e por conta da nova sistemática de cobrança do ICMS sobre os combustíveis. “Diesel, gás de cozinha e gasolina deixarão de ser tributados com base em um percentual aplicado sobre o preço do produto para serem majorados por um valor fixo e uniforme em todo o território nacional. Essa mudança aumentou o preço dos combustíveis, o que favorecerá a arrecadação de ICMS dos estados e o repasse para os municípios”, finalizou.

Borges frisou ainda a importância da receita de ISS para os municípios, principalmente para as capitais, onde representa, em média, 22% de toda a receita corrente deste grupo de cidades. “Em 2021, as capitais recolheram R$ 45 bilhões em ISS, um pouco mais da metade de todo o ISS no país. É o tributo que mais cresce no Brasil, tendo uma alta real acumulada da ordem de 211%, ao passo que a do ICMS foi de 90%, de 2004 a 2021”.

Fonte: Economia e Negócios por Zibia Gasparin

Responsável por quase 70% dos emplacamentos dos veículos destinados à locação no Brasil, Minas Gerais está promovendo mudanças importantes na legislação do setor. Na próxima semana, o plenário da Assembleia Legislativa do Estado mineiro deve votar o projeto de lei apresentado pela gestão do governador Romeu Zema (Novo) que prevê a redução de 4% para 1% na alíquota do IPVA recolhido na venda de automóveis seminovos retirados da frota das locadoras.

Ao mesmo tempo, os deputados estaduais rejeitaram o trecho do PL que previa o perdão de débitos de IPVA referentes ao imposto entre 2017 e 2022, que totalizam hoje cerca de R$ 1,2 bilhão.

A dívida é relativa ao IPVA não recolhido durante esse período pelas locadoras na renovação de frota. Desde 2017, entrou em vigor uma lei que determina o pagamento complementar e proporcional de 4% deste imposto quando um veículo deixa se ser usado para locação e é colocado à venda.

Contudo, a cobrança extra passou a valer somente em dezembro de 2022, quando a regra foi finalmente regulamentada. Isso acabou gerando o débito bilionário.

Benefício fiscal é questionado.

A votação do projeto na Assembleia deverá acontecer na próxima terça-feira (20). De um lado, os deputados do governo, favoráveis à proposta, alegam que o incentivo às locadoras vai gerar mais vendas e mais arrecadação para o Estado. De outro, a oposição argumenta que Minas Gerais já tem muitos problemas financeiros para abrir mão de impostos para apenas um grupo.

Segundo o colunista do UOL Thiago Herdy, a medida proposta pelo governador Zema altera a lei atual para conceder ao setor um benefício fiscal, prática proibida quando a despesa corrente do governo é superior a 95% das receitas correntes, atual situação de Minas Gerais. Se o projeto for aprovado, Romeu Zema terá a prerrogativa de vetar o PL ou alguns itens do projeto de lei. Esses vetos também seriam avaliados pelos deputados estaduais.

Ainda de acordo com Herdy, sócios da Localiza, uma das maiores locadoras do país, bancaram 28% dos gastos eleitorais da campanha de reeleição de Zema em 2022. UOL Carros entrou em contato com a Abla (Associação Brasileira de Locadoras de Automóveis) para entender o posicionamento das empresas, mas ainda não obteve resposta.

Por que Minas Gerais?

Conforme UOL Carros já noticiou, gigantes do setor de locação automotiva escolheram Minas Gerais como sede e local de emplacamento dos respectivos veículos devido a uma série de benefícios e facilidades. Um deles é a incidência de 1% de IPVA sobre veículos utilizados para locação. Os demais contribuintes recolhem 4%.

Segundo Paulo Miguel Júnior, conselheiro gestor da Abla, outros fatores levam à escolha de Minas como local preferido dos emplacamentos de carros de locação. “O custo do IPVA hoje já não é o principal atrativo para uma locadora emplacar seus carros em determinado local. Hoje, a maioria dos estados já pratica alíquota de 1%. O que realmente faz a diferença é a qualidade dos serviços oferecidos por cada Detran”, afirma Paulo Miguel Júnior.

Júnior acrescenta que os estados têm reduzido o percentual do IPVA justamente para atrair essas empresas, não apenas devido à arrecadação do tributo, mas também para incentivar a aquisição dos veículos nesses locais, gerando receita por meio da cobrança de ICMS. Segundo o executivo, o governo mineiro está em vantagem por oferecer diferenciais mais interessantes do que a alíquota de 1%. “Um dos grandes diferenciais do Detran-MG é a rapidez no emplacamento de carros zero-quilômetro, que não exige vistoria e chega a demorar menos de um dia útil – contra até uma semana em outros estados”. Paulo Miguel diz, ainda, que as taxas para a execução de serviços são mais atraentes em Minas Gerais.

Os Detrans que levam mais tempo para emplacar veículos novos geralmente cobram taxas mais altas”, complementa. Vale destacar que duas das maiores empresas do setor – a já citada Localiza e a Unidas – estão sediadas em Belo Horizonte (MG) e adquirem e emplacam seus veículos no estado mineiro. “A rapidez no emplacamento facilita a distribuição da frota, mesmo porque a legislação diz que os veículos devem ser emplacados no domicílio do proprietário, ou seja, no caso de pessoa jurídica, pode ser a sede. Várias locadoras têm a sua em Minas”, explica.

Fonte: UolCarros

O Fisco possui meios legais para cobrança dos débitos tributários (Lei 6.830/80), não podendo valer-se de meios coercitivos que criem obstáculos ou impeçam o livre exercício da atividade comercial, sob pena de violação aos direitos e garantias fundamentais do contribuinte.

Com base no entendimento firmado pela 3ª Câmara Cível do Tribunal de Justiça de Goiás (mandado de segurança 5150055-85.2019.8.09.0000), a juíza Raquel Rocha Lemos determinou o desbloqueio de emissão de nota fiscal de um pecuarista.

Segundo o entendimento firmado pelo TJ-GO e aplicado na decisão, embora esse tipo de bloqueio seja fundamentado no artigo 153-A, VI, c, do Código Tributário do Estado de Goiás, o dispositivo é inconstitucional, pois viola princípio estabelecido no artigo 170, parágrafo único da Carta Magna, que garante o livre exercício da atividade econômica.

No caso concreto, o pecuarista sustenta que o seu cadastro de contribuinte está bloqueado para emissão de nota fiscal eletrônica sob o argumento de que estaria supostamente fazendo a circulação de mercadorias sem o pagamento antecipado de ICMS.

Ao analisar o caso, a magistrada afirmou que o direito alegado pela empresa se mostra dotado de razoabilidade e que a não concessão da liminar poderá trazer consequências econômicas negativas. Diante disso, ela determinou o restabelecimento, de imediato, da habilitação do pecuarista no Cadastro de Contribuintes do Estado de Goiás. O autor da ação foi representado pelo advogado Diêgo Vilela.

Clique aqui para ler a decisão

5671396-83.2021.8.09.0051

Fonte: Conjur por Rafa Santos

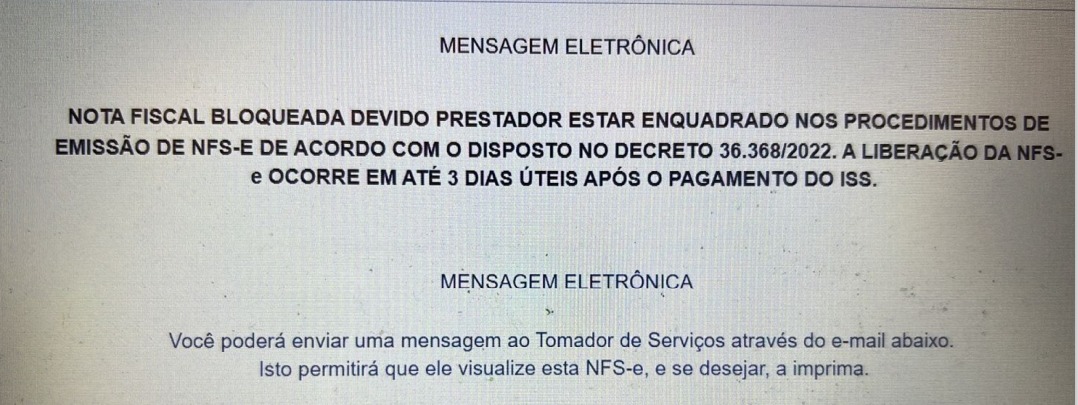

O Decreto 36.368/22 de Salvador, que dispõe sobre o procedimento de Regime Especial para emissão da Nota Fiscal de Serviços Eletrônica – NFS-e do inadimplente contumaz, passou a ter vigência em 1o de junho de 2023.

Desta forma, alguns contribuintes foram surpreendidos pela impossibilidade de emitir notas fiscais de prestação de serviços, condicionando a liberação dos documentos fiscais ao pagamento antecipado do imposto.

Segue a íntegra do decreto:

DECRETO No 36.368, de 01 de dezembro de 2022

Dispõe sobre o procedimento de Regime Especial para emissão da Nota Fiscal de Serviços Eletrônica – NFS-e do inadimplente contumaz, e dá outras providências.

O PREFEITO DO MUNICÍPIO DO SALVADOR, CAPITAL DO ESTADO DA BAHIA, no uso de suas atribuições com fundamento no inciso V do art. 52 da Lei Orgânica do Município, e no art. 328 da Lei no 7.186, de 27 de dezembro de 2006, e

Considerando a competência do Fisco de estabelecer procedimentos visando reduzir a inadimplência, conforme art. 99-D da Lei no 7.186, de 27 de dezembro de 2006, buscando alternativas para a liquidação de dívidas pendentes com o Erário Municipal, nos termos dos arts. 262 e 271 da mesma Lei,

DECRETA:

Art. 1o Fica estabelecida as regras e os procedimentos para a emissão de Nota Fiscal de Serviços Eletrônica- NFS-e para o contribuinte que se encontre na situação de inadimplente contumaz, conforme preceitua o art. 99-D da Lei no 7.186, de 27 de dezembro de 2006.

Art. 2o Para fins desse Decreto, considera-se inadimplente contumaz, em relação ao Imposto sobre Serviços de Qualquer Natureza – ISS, o contribuinte que se encontra em uma das seguintes hipóteses:

I – deixou de recolher o imposto por 4 (quatro) meses consecutivos, ou,

II – deixou de recolher o imposto por 6 (seis) meses alternados em um período de 12 (doze) meses.

Parágrafo único. O contribuinte referido neste artigo deixará a condição de inadimplente contumaz quando não mais ocorrer as condições indicadas nos incisos I ou II do caput deste artigo.

Art. 3o O inadimplente contumaz deverá seguir aos procedimentos do Regime Especial no momento da emissão da NFS-e:

I – o prestador fará a declaração dos dados para a emissão da NFS-e;

II – após a declaração indicada no inciso I deste artigo o sistema da NFS-e emitirá uma guia para o pagamento do imposto relativo à nota solicitada;

III – após o reconhecimento do pagamento da guia o sistema emitirá a NFS-e solicitada.

Parágrafo único. Fica suspensa a utilização da integração via webservice da Secretaria Municipal da Fazenda, enquanto o contribuinte estiver enquadrado na condição de inadimplente contumaz.

Art. 4o Deverá constar no corpo da NFS-e a informação de que o contribuinte se encontra sob o regime especial de fiscalização na condição de inadimplente contumaz, nos termos do art. 99-D da Lei no 7.186/2006.

Art. 5o A Secretaria Municipal de Fazenda expedirá as instruções complementares necessárias à implementação do disposto neste Decreto.

Art. 6o Este Decreto entrará em vigor 90 (noventa) dias após a sua publicação.

______________________________________ NOTA: O Dec. no 36.782, de 30/03/2023, prorrogou a vigência deste Decreto para 1o/06/2023. ____________________________

Após reunião com empresários do varejo, o vice-presidente Geraldo Alckmin voltou a criticar a taxa de juros e afirmou que o governo já vem atuando para coibir a sonegação de impostos de empresas estrangeiras que fazem comércio on-line.

O presidente Luiz Inácio Lula da Silva também participou do encontro. Na saída, Alckmin disse que o setor reclamou que o atual patamar de juros “prejudica a atividade econômica e e o emprego”.

Acabamos de verificar nos números do varejo um não crescimento. A questão de juros é extremamente preocupante. Os juros futuros estão com queda, e não há nada que justifique a taxa de juros real estar em crescimento — disse Alckmin.

O vice-presidente acrescentou que é dever do governo “manter uma concorrência leal”:

— A importação de produtos sem pagar imposto chegou a R$ 70 bilhões no ano passado. Isso não prejudica só o comércio instalado, prejudica a indústria brasileira. O Ministério da Fazenda e a Receita Federal vão agir.

Outros integrantes do primeiro escalão, como a ministra Simone Tebet (Planejamento), vêm cobrando a redução da taxa Selic, hoje em 13,75%. A próxima reunião do Copom ocorrerá no dia 21. Na segunda-feira, Tebet argumentou que existe uma diferença “gritante” do atual contexto econômico e político no Brasil, na comparação com o período pré-eleitoral.

— A equipe econômica do governo federal fez o dever de casa. Estamos arrumando a casa, o que significa que estamos dando todos os elementos e condições para que o Banco Central possa começar olhar com carinho, mostrar uma tendência de queda nos juros já a partir de agora, prevendo já a queda de juros a partir de agosto — disse na ocasião.

Fonte: Folha de Pernambuco

Reivindicando um Plano de Cargos, Carreiras e Remunerações (PCCR), os fiscais de tributos de Campina Grande deflagraram na última segunda-feira (12) uma paralisação.

Eles alegam que não receberam reajuste que estava previsto para o mês de maio e que não conseguem estabelecer diálogo com o prefeito Bruno Cunha Lima (PSD).

Em entrevista nesta quinta-feira (15), o representante da associação dos fiscais, Marcelo Bezerra (foto), fez um apelo à gestão para que ouça a categoria.

– Nós queremos o diálogo. Ninguém gosta de greve, porque todos ficam no prejuízo. Nós, que podemos ter o ponto cortado, e a prefeitura, que deixa de arrecadar. Hoje o nosso salário está entre os piores da Paraíba, e sem PCCR ficamos sujeitos ao reajuste anual – desabafou.

Fonte: Paraíba on line

Para presidente da OAB/BA, manutenção do ISS no local do estabelecimento trouxe segurança jurídica.

Por consagrar o princípio da segurança jurídica, decisão do STF de que o ISS deve ser recolhido no município do prestador de serviço foi acertada. É essa a opinião da presidente da OAB/BA, Daniela Borges, em entrevista à TV Migalhas durante a 18ª Conferência da Advocacia Mineira.

Para Daniela, a lei complementar 116/03 é clara ao dizer que o recolhimento do ISS deve ocorrer no local do estabelecimento ou do domicílio do prestador de serviço. Porém, como muitos municípios vinham estabelecendo hipóteses de retenção na fonte, quando o ISS era cobrado fora do município prestador do serviço, gerava-se insegurança jurídica.

Segundo a presidente, com a decisão do STF, a lei foi reforçada, privilegiando-se o princípio da segurança jurídica. Por isso, como alguns municípios terão que se readequar, a decisão trará impactos.

Fonte: Migalhas

O Poder da Inteligência Artificial na contabilidade: transformando o setor com eficiência e precisão

A contabilidade é uma área essencial para qualquer negócio, fornecendo informações financeiras e orientação estratégica para tomadas de decisões.

A contabilidade é uma área essencial para qualquer negócio, fornecendo informações financeiras e orientação estratégica para tomadas de decisões. Com o avanço da tecnologia, a inteligência artificial (IA) emerge como uma ferramenta poderosa, capaz de automatizar tarefas, analisar dados complexos e fornecer insights valiosos. Neste artigo, exploraremos o que a inteligência artificial pode fazer na área contábil, examinando suas aplicações, benefícios e impactos no setor.

A Contabilidade e a Era da Inteligência Artificial:

A contabilidade sempre esteve intrinsecamente ligada ao processamento de informações e análise de dados financeiros. No entanto, com o crescimento exponencial da quantidade de dados disponíveis e a necessidade de lidar com tarefas cada vez mais complexas, as soluções tradicionais de contabilidade começaram a enfrentar desafios significativos. É aí que entra a inteligência artificial.

- Automação de Tarefas Repetitivas:

Uma das principais vantagens da inteligência artificial na contabilidade é a capacidade de automatizar tarefas repetitivas e de baixo valor agregado. Processos como processamento de documentos, conciliação bancária e classificação de despesas e receitas podem ser executados de forma rápida e precisa com o uso de algoritmos inteligentes. Isso permite que os profissionais contábeis se concentrem em atividades mais estratégicas e de maior valor para as empresas.

- Análise de Dados e Tomada de Decisão:

A inteligência artificial também oferece recursos avançados de análise de dados, permitindo que os profissionais contábeis identifiquem padrões, tendências e insights valiosos. Com técnicas de aprendizado de máquina e análise preditiva, a IA pode ajudar na previsão de fluxo de caixa, avaliação de riscos financeiros e suporte à tomada de decisão estratégica. Isso possibilita uma visão mais precisa e fundamentada do desempenho financeiro das empresas.

- Detecção de Fraudes e Auditoria:

A inteligência artificial desempenha um papel crucial na detecção de fraudes e na realização de auditorias mais eficientes. Algoritmos inteligentes podem analisar grandes volumes de dados em tempo real, identificando padrões suspeitos, transações anormais e comportamentos fraudulentos. Isso ajuda a reduzir os riscos de fraudes e aumenta a conformidade com as regulamentações contábeis.

- Benefícios da Inteligência Artificial na Contabilidade:

A aplicação da inteligência artificial na contabilidade traz uma série de benefícios significativos para as empresas e profissionais contábeis. Entre os principais benefícios estão:

- Eficiência operacional: A automação de tarefas rotineiras reduz o tempo gasto em processos manuais, aumentando a eficiência operacional.

- Precisão e redução de erros: A IA minimiza erros humanos, garantindo maior precisão nos cálculos e relatórios contábeis.

- Otimização de recursos: A automação libera os profissionais contábeis para se concentrarem em atividades estratégicas, otimizando o uso de recursos humanos.

- Agilidade no processamento de dados: A IA permite processar grandes volumes de dados em tempo real, fornecendo informações atualizadas e precisas para tomadas de decisões rápidas.

Desafios e Considerações Éticas:

Apesar dos benefícios proporcionados pela inteligência artificial na contabilidade, existem desafios e considerações éticas a serem abordados. A principal limitação é que a IA baseia-se em dados históricos e algoritmos pré-programados, o que pode resultar em respostas limitadas diante de situações complexas e inesperadas. Além disso, é fundamental garantir a segurança e privacidade dos dados, bem como a transparência e responsabilidade na utilização da IA.

O Futuro da Inteligência Artificial na Contabilidade:

A inteligência artificial continuará a desempenhar um papel cada vez mais importante na contabilidade. Com os avanços tecnológicos e a evolução das técnicas de aprendizado de máquina, é provável que a IA se torne mais sofisticada e capaz de lidar com desafios ainda maiores. A integração de IA com outras tecnologias emergentes, como blockchain e análise de big data, também promete transformar ainda mais a contabilidade.

Conclusão:

A inteligência artificial está revolucionando a contabilidade, capacitando profissionais e empresas com ferramentas poderosas para automatizar tarefas, analisar dados complexos e melhorar a tomada de decisões. Através da automação de tarefas repetitivas, análise de dados avançada, detecção de fraudes e benefícios como eficiência e precisão, a IA está transformando o setor contábil.

No entanto, é importante lembrar que a análise humana ainda desempenha um papel fundamental na interpretação das informações e na compreensão das peculiaridades de cada empresa. A combinação da inteligência artificial com o conhecimento e experiência dos profissionais contábeis resulta em um cenário ideal para aproveitar ao máximo o potencial da tecnologia na contabilidade.

Fonte: Portal Contábeis

O esquema de fraude bilionária da Americanas foi descortinado na terça-feira, após divulgação de comunicado pela empresa, e o depoimento do atual CEO, Leonardo Coelho Pereira, na Câmara dos Deputados. Documentos apontaram para construção de uma estrutura complexa para sustentar balanços falsos e lucros inflados.

Entenda os seis principais pontos apresentados por Pereira que teriam colaborado para falsificação contábil na companhia.

Balanços maquiados e planilhas secretas

A empresa criava contratos falsos de Verba de Propaganda Cooperada (VPC) com fornecedores para reduzir custos, gerar falsas verbas e reduzir prejuízos. A receita inflada era colocada em uma planilha com acesso apenas à diretoria-executiva da empresa. Os documentos possuem uma coluna com a nomenclatura “visão interna”, apresentando um prejuízo de R$ 733 milhões. Outra coluna, com a nomenclatura “visão conselho”, mostrava lucro de R$ 2,8 bi.

Falsificação de documentos

Leonardo Coelho Pereira mostrou falsificação de assinaturas em cartas de risco sacado, um tipo de crédito dado a grandes empresas.

– O documento foi escaneado, a assinatura recortada e colocado em um documento falso – disse.

O CEO da Americanas mostrou ainda uma troca de mensagens do antigo diretor Timotheo Barros. O texto diz: “Não podemos mostrar para conselho e mercado nada acima de 3 bi. Será morte súbita”.

O número se refere à alavancagem de lucro editada pela companhia.

Auditorias seriam coniventes

Pereira afirmou que as consultorias KPMG e PwC permitiram a alteração de cartas de controles a pedido da diretoria da companhia Americanas.

De acordo com ele, um relatório inicial da KPMG mostrava “deficiências significativas nos balanços da empresa”, no início de 2017. Esse não foi divulgado e acabou sendo foi substituído por uma carta de “recomendações que merecem atenção da Administração”, sem apontar as deficiências anteriores.

Lucros fictícios

O CEO da Americanas afirmou que o sistema de fraude era complexo e criava-se um lucro fictício. Esses lucros geraram dividendos que foram distribuídos a acionistas e alimentaram o pagamento de bônus aos diretores.

– Os fraudadores conhecem o sistema de governança e se frauda documentos para que pareçam lícitos. Pode ser por isso que as auditorias não tenham percebido – afirmou.

Conselho sem acesso a números reais da dívida

Leonardo Coelho Pereira justificou que o Conselho de Administração da empresa não tinha conhecimento das dívidas porque a comunicação dessas só ocorrem quando atingem 5% do faturamento. Esse valor seria de R$ 700 milhões. Quando os documentos de balanço foram fraudados, as dívidas ficavam sempre abaixo disso.

– Essas dívidas não passaram pelo conselho de administração. Ao que tudo indica, ocorreram trocas entre a diretoria e a KPMG para amenizar as análises – afirmou.

Bancos teriam aceitado suavizar situação

Leonardo Coelho Pereira disse que os bancos citados em trocas de e-mails e mensagens entre ex-diretores da Americanas, como Itaú e Santander, aceitaram modificar a redação de cartas de risco sacado para suavizar a real situação da dívida da companhia.

– Com relação a Itaú e Santander, se eles foram enganados na troca de e-mails? Não, aquela troca de e-mails não se trata disso. Ali também, naqueles exemplos, tem os bancos suavizando um teor. Se eu não me engano, ali estava “trocar sacado por emitido”. Consigo dizer que os documentos mostram uma troca de informações entre os bancos e pessoas de dentro da companhia, puxados por pessoas da companhia. Os bancos mencionados aceitam suavizar a redação da carta – disse.

Fonte: Folha de Pernambuco