Decreto nº 38111 DE 10/01/2024

O PREFEITO DO MUNICÍPIO DO SALVADOR, CAPITAL DO ESTADO DA BAHIA, no uso das atribuições, com fundamento no inciso III do art. 52 da Lei Orgânica do Município,

Art. 1º Fica concedida a isenção do Imposto sobre a Propriedade Predial e Territorial Urbana – IPTU e da Taxa de Fiscalização do Funcionamento – TFF da unidade imobiliária utilizada por Cooperativa de Materiais Recicláveis, que atue no âmbito do Município de Salvador, previstos respectivamente nos incisos XIX do art. 83 e IX do art. 143 da Lei nº 7.186, de 27 de dezembro de 2006, com redação da Lei nº 9.767, de 30 de novembro de 2023.

Art. 2º Ficam remitidos os débitos tributários das Cooperativas de Materiais Recicláveis, que atuam no âmbito do Município de Salvador e que estejam devidamente cadastradas perante a Empresa de Limpeza Urbana de Salvador – LIMPURB, incidentes até o exercício de 2023, nos termos do art. 74 da Lei nº 9.767/2023, relativamente aos tributos:

I – Imposto Sobre Serviços de Qualquer Natureza – ISS próprio;

II – Taxa de Fiscalização do Funcionamento – TFF;

III – Imposto Sobre a Propriedade Predial e Territorial Urbana – IPTU.

Art. 3º A Secretaria Municipal da Fazenda aplicará, de ofício, a isenção e a remissão dos tributos indicados nos arts 1º e 2º deste Decreto após a comprovação da regularidade cadastral das Cooperativas de Materiais Recicláveis, por meio de Ofício a ser encaminhado pela Empresa de Limpeza Urbana de Salvador – LIMPURB, acompanhado das cópias dos seguintes documentos:

I – comprovante do cadastro perante a Empresa de Limpeza Urbana de Salvador – LIMPURB;

II – estatuto social da cooperativa;

III – Ata de Assembleia Geral de Constituição da Cooperativa e da Eleição da diretoria;

IV – CNPJ e CGA;

V – RG e CPF do representante legal da cooperativa;

VI – cópia do boleto do IPTU ou do a número da inscrição imobiliária;

VII – cópia do título aquisitivo da propriedade ou comprovação da posse do imóvel onde funciona a cooperativa, a exemplo da matrícula expedida pelo ofício de imóveis, escritura pública de compra e venda ou de doação, promessa de compra e venda ou de doação, ou contrato de locação ou comodato;

VIII – conta fatura da embasa.

Art. 4º Após a comunicação pela Secretaria Municipal da Fazenda sobre a remissão do crédito, a Procuradoria Geral do Município promoverá a extinção da execução fiscal correspondente, sem ônus para quaisquer das partes.

Art. 5º A concessão da remissão não ensejará direito à restituição do valor pago.

Art. 6º A Isenção concedida ficará sujeita a fiscalização para verificação do cumprimento das exigências legais relativas ao exercício das atividades das cooperativas e à utilização do imóvel em suas finalidades.

Parágrafo único. Havendo descumprimento dos requisitos estabelecidos pela Lei ou por este Decreto, a Secretaria Municipal da Fazenda procederá, de ofício, a cassação da isenção, observando o disposto no art. 42 da Lei n º 7.186/2006.

Art. 7º A Secretaria Municipal de Fazenda poderá expedir instruções complementares a este Decreto.

Art. 8º Este Decreto entra em vigor na data de sua publicação.

O sistema de impugnação virtual do IPTU de Salvador, exercício 2024, já foi regularizado, permitindo a conclusão da solicitação e anexação dos documentos. O prazo para ingresso é até a data de vencimento do imposto.

Confiram o passo a passo abaixo ou cliquem direto no atalho https://www.sefaz.salvador.ba.gov.br/sie/:

- Ingressa no site http://www.sefaz.salvador.ba.gov.br

- Desce o cursor e clica no quadrado IPTU/TRSD.

- Descendo o cursor, aparecem os serviços do IPTU/TRSD. O 9o quadrado é a IMPUGNAÇÃO. Clica nele em acessar.

- Ao aparecer no topo Impugnação, desce o cursor e clica na primeira opção com letras azuis: “clique aqui para acessar o sistema de impugnação do IPTU/TRSD.

- Aparecerá no alto impugnação eletronica. Logo abaixo o campo para teclar a inscrição imobiliária com o dígito. Logo depois o código Web que consta no boleto do IPTU 2024 ou no DAM da segunda via (são caracteres alfa numéricos). Em seguida, digita o CPF ou CNPJ do requerente. Para tanto precisa clicar nas setinhas do lado direito do requerente, indicando se é CPF ou CNPJ.

- Preencha os dados solicitados, com o motivo da impugnação, como, por exemplo, discordância do valor venal ou dados do imóvel incorretos e depois anexe os documentos solicitados. Atenção: Depois de buscar cada documento solicitado e ele aparecer na tela, para efetivar a anexação, clique num pequeno ícone à sua direita que o documento constará como incluído num quadrado no canto da página.

- Concluído o carregamento dos documentos, mais abaixo tem um quadrado “enviar”. O sistema leva uns segundos para processar, apresenta o número do processo na tela e a informação “arquivos transmitidos com sucesso”.

- Em caso de discordância do valor do imposto, como o sistema permite que o contribuinte atribua o valor venal que considera devido para efeito de cálculo do IPTU 2024, ele pode já emitir o novo DAM com o valor reduzido. Vale lembrar que se a impugnação for considerada improcedente, o DAM da diferença do valor será emitido com multa, juros e mora depois.

- Enquanto a impugnação estiver sendo analisada, a exigibilidade do crédito fica suspensa, permitindo a emissão da certidão positiva com efeito de negativa.

Atalho!👇

O contribuinte poderá entrar direto na impugnação pelo link abaixo:

https://www.sefaz.salvador.ba.gov.br/sie/

Maiores informações pelo “Tire suas dúvidas” aqui no site do NET!

A SECRETÁRIA MUNICIPAL DA FAZENDA, no uso das atribuições que lhe são conferidas e de acordo com o disposto no art. 15, XI, do Dec. nº 29.796 de 05 de junho de 2018, que aprova o Regimento da Secretaria Municipal da Fazenda – SEFAZ.

RESOLVE:

Art. 1º Estabelece procedimentos para a remissão dos créditos do Imposto Sobre Serviços de Qualquer Natureza – ISS, da Taxa de Fiscalização do Funcionamento – TFF e do Imposto Sobre a Propriedade Predial e Territorial Urbana – IPTU, incidentes até o exercício de 2023, concedida pelo art. 73 da Lei nº 9.767, de 30 de novembro de 2023, para entidades e organizações socioculturais de matriz africana e indígena, inclusive blocos de travestidos, samba, reggae, percussão e infantil, legalmente constituídos como entidades associativas, sem fins lucrativos, desde que:

I – possua estatuto social registrado no Cartório do Registro Civil das Pessoas Jurídicas;

II – seja cadastrado no Cadastro Nacional da Pessoa Jurídica – CNPJ e no Cadastro Geral de Atividades – CGA, com pelo menos uma das atividades indicadas nos seguintes Códigos de Classificação Nacional de Atividades Econômicas – CNAE:

a) 9430-8/00- atividades de associações de defesa de direitos sociais;

b) 9493-6/00- atividades de organizações associativas ligadas à cultura e à arte;

c) 9499-5/00- atividades associativas não especificadas anteriormente.

§1º a remissão do ISS e da TFF será aplicada de ofício pela Secretaria Municipal da Fazenda, desde que a entidade:

I – esteja credenciada junto à Empresa Salvador Turismo – SALTUR na condição de entidades e organizações socioculturais de matriz africana e indígena, inclusive blocos de travestidos, samba, reggae, percussão e infantil, legalmente constituídos como entidades associativas, sem fins lucrativos;

II – seja enquadrada em um dos CNAES indicados nas alíneas do inciso II do caput.

§2º Para concessão da remissão do IPTU, as entidades e organizações socioculturais de matriz africana e indígena, inclusive blocos de travestidos, samba, reggae, percussão e infantil, deverá protocolar processo administrativo junto à Secretaria Municipal da Fazenda, informando o número da inscrição imobiliária onde está localizada sua sede, acompanhado de cópia dos seguintes documentos:

I – estatuto social;

II – CNPJ;

III – RG e CPF do representante legal;

IV – título aquisitivo (matrícula, escritura pública de compra e venda ou doação, promessa de compra e venda, contrato de doação, etc.);

V – conta fatura da embasa.

§3º Após a análise da comprovação do disposto neste artigo, a Secretaria Municipal da Fazenda procederá a remissão do IPTU do imóvel utilizado pelas entidades e organizações socioculturais de matriz africana e indígena, inclusive blocos de travestidos, samba, reggae, percussão e infantil.

§4º A Procuradoria Geral do Município deverá promover a extinção de execução fiscal cujo crédito tenha sido remitido, após a comprovação das condições previstas neste artigo.

Art. 2º A concessão da remissão não ensejará direito à restituição do valor pago.

Art. 3º Fica revogada a Instrução Normativa SEFAZ/DRM nº 03/2023.

Art. 4º Esta instrução Normativa entra em vigor na data de sua publicação.

Uma moradora do condomínio Villa Privillege, no bairro de Vila Laura, em Salvador, fez uma reclamação a respeito da cobrança do Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU) que paga anualmente.

Segundo ela, o condomínio é composto por cinco torres, mas a cobrança não tem sido igual para os condôminos. Ela ressalta que um vizinho pagou, em 2022, R$ 701, já ela fez o pagamento de R$ 3711. Já em 2023 o valor foi de R$ 4027 e em 2024 o montante subiu para R$ 4300.

Ainda de acordo com a moradora, os moradores já procuraram a Sefaz Salvador, mas não tiveram retorno do assunto. A moradora cobra isonomia dos valores que são estipulados

Em nota encaminhada aoBNews, a Secretaria Municipal da Fazenda (Sefaz) informou que a diferença nos valores do IPTU das torres do condomínio Village Privilege têm relação direta com a lei 8.473/2013, que trata dos Valores Unitários Padrão (VUP) de terrenos em construção.

Ainda segundo a Sefaz, os imóveis que emitiram o Habite-se até 2014 são beneficiados pelas travas da lei, responsáveis por limitar o reajuste do tributo em até 35%. Já as propriedades que realizaram a emissão do documento a partir de 2014 seguem o modelo de cálculo da legislação vigente.

Fonte: BNews

Faça sua adesão ao programa de autorregularização incentivada de tributos administrados pela Receita Federal do Brasil (RFB).

Poderão ser incluídos no programa de autorregularização incentivada todos os tributos administrados pela RFB, EXCETO os débitos relativos ao SIMPLES NACIONAL. Débitos que ainda não tenham sido constituídos até 30 de novembro de 2023, inclusive em relação aos quais já tenha sido iniciado procedimento de fiscalização, e valores constituídos entre 30 de novembro de 2023 até 1º de abril de 2024 também poderão ser incluídos no programa..

O contribuinte poderá pagar seus débitos com redução de 100% (cem por cento) das multas de mora e de ofício e dos juros de mora. Para isso, deverá pagar à vista no mínimo 50% (cinquenta por cento) da dívida total a título de entrada. O valor restante poderá ser parcelado em até 48 (quarenta e oito) prestações mensais.

O prazo para adesão vai de 2º de janeiro a 1º de abril de 2024.

A guia para pagamento da entrada (DARF) deverá ser preenchida manualmente, com o código 6070.

Aderir ao programa

A adesão ao programa deve ser solicitada via processo digital.Para abrir o processo digital, acesse o canal abaixo. Escolha a área “Parcelamentos” e, em seguida, o serviço “Autorregularização incentivada”.Abra apenas um processo para o requerimento. Documentos sem relação com o serviço ou as pessoas interessadas serão rejeitados.

CANAIS DE PRESTAÇÃO

Web : Requerimento WebDOCUMENTAÇÃODocumentação em comum para todos os casos

- Solicitação de adesão à Autorregularização Incentivada, mediante o preenchimento do Requerimento Web. Discriminativo de Débitos–

- Baixe o arquivo, descompacte, abra o formulário html no seu navegador, preencha e, ao final, clique em Gerar PDF. Anexe o PDF gerado ao requerimento.

Fonte: Receita Federal

O Programa Gerador de Documento de Arrecadação do Simples Nacional do Microempreendedor Individual (PGMEI) já está ajustado para a geração de DAS-MEI dos períodos de apuração de 2024, tendo como base para a contribuição para o INSS o novo valor do salário-mínimo estipulado pelo Decreto nº 11.864, de 27 de dezembro de 2023.

Para este período, o valor a ser pago em DAS corresponderá a:

- R$ 70,60 de INSS (5% do valor do salário-mínimo, de R$ 1.412,00);

- R$ 5,00 de ISS, caso seja contribuinte deste imposto; e

- R$ 1,00 de ICMS, caso seja contribuinte deste imposto.

Observação: Para o MEI transportador autônomo de cargas, o valor do INSS será R$ 169,44 (12% do valor do salário-mínimo, de R$ 1.412,00).

O primeiro período com o novo valor é referente a janeiro/2024, com vencimento em 20/02/2024. O DAS-MEI de dezembro/2023, com vencimento em 22/01/2023 mantem os valores antigos.

Fonte: Receita Federal

A Lei 9.655/22 dispôs sobre a atualização dos limites do Imposto sobre a Propriedade Predial e Territorial Urbana – IPTU de 2024, determinando que os valores cobrados não poderiam ser superiores à variação anual do Índice de Preços ao Consumidor Amplo – IPCA, apurado pelo Instituto Brasileiro de Geografia e Estatística – IBGE. O índice de aumento foi, portanto, de 4,68% em relação ao IPTU 2023.

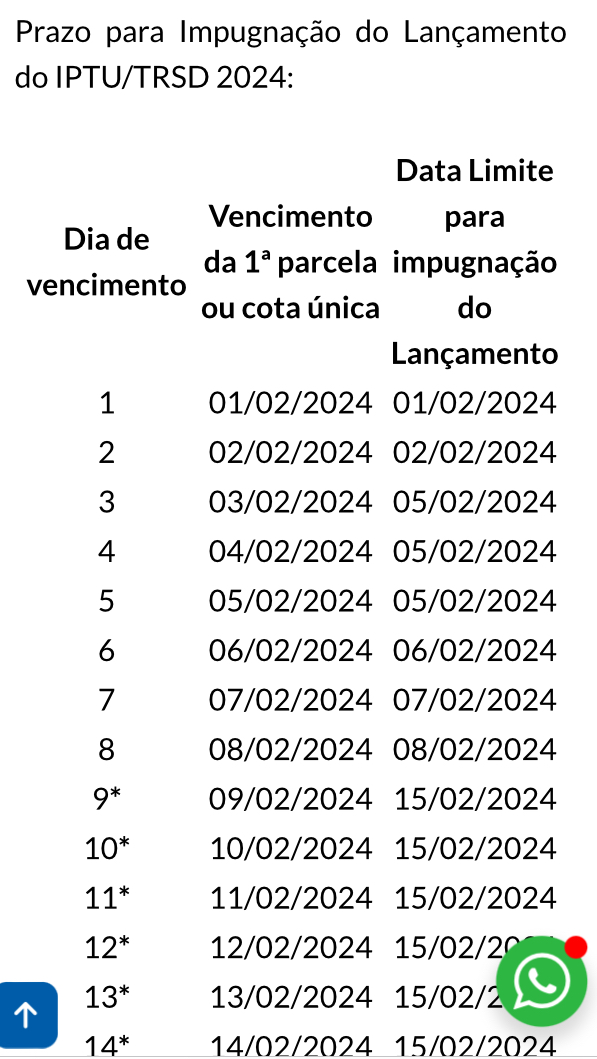

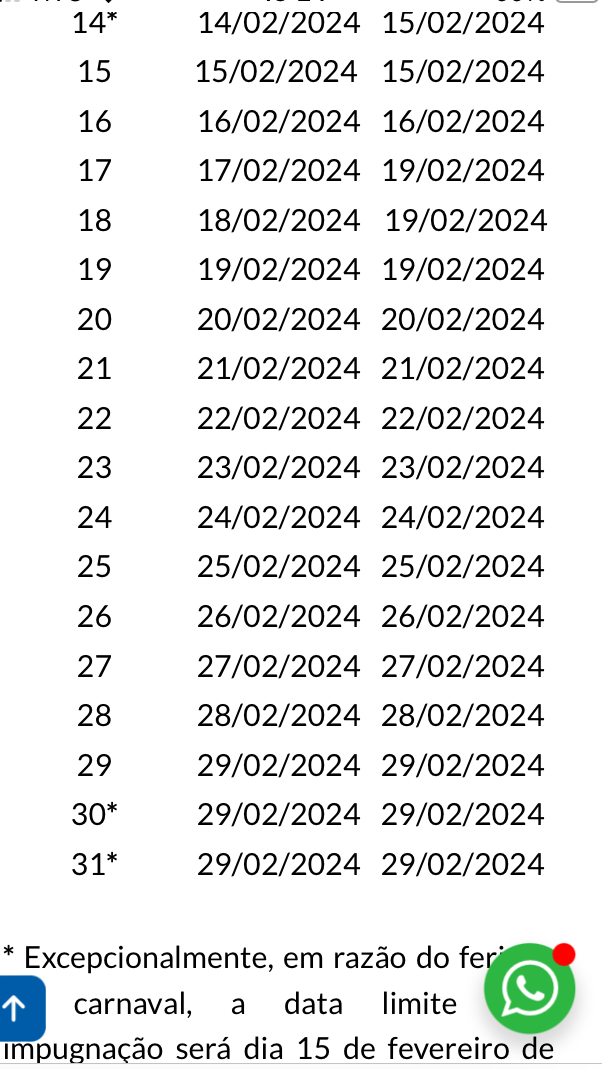

Desta forma, caso o contribuinte de Salvador receba o IPTU de 2024 com um reajuste superior a 4,68% em relação ao exercício de 2023, ele poderá promover a impugnação do lançamento de forma eletrônica até a data de vencimento do tributo.

Importante lembrar que para que a impugnação seja concluída com sucesso, o contribuinte deve preencher a inscrição imobiliária, o CPF do proprietário ou responsável e o código da WEB, que pode ser encontrado na segunda via do DAM de 2024 ou na Notificação de Lançamento do IPTU 2024, ambos extraídos no próprio site da Sefaz, anexando os documentos solicitados.

Link da impugnação:

https://www.sefaz.salvador.ba.gov.br/sie/

Confira os prazos!

Várias consultas são feitas sobre a isenção de IPTU para cardiopatas ou portadores de moléstias graves em Salvador.

A competência para isentar o tributo é do ente municipal, portanto, se a lei do município não dispuser sobre o assunto, não adianta o contribuinte requerer, baseando-se na legislação federal que prevê a isenção para o Imposto de Renda.

As isenções do IPTU de Salvador estão previstas no artigo 83 da Lei 7.186/06, o Código Tributário e de Rendas do Município do Salvador e não consta no rol nenhuma doença passível de isenção, estão relacionadas ao imóvel.

Na visita a sede do partido socialista brasileiro – PSB, na última quinta-feira, 04/01, o vice-governador Geraldo Júnior destacou o importante trabalho da auditora fiscal do município e professora de Direito Tributário, Karla Borges, para a cidade de Salvador.

Confiram no vídeo: