O Banco Central (BC) anunciou na última terça-feira (27) mudanças no sistema de segurança do Pix nos celulares. As alterações entrarão em vigor a partir de 1º de novembro e visam combater possíveis fraudes e golpes.

Com a mudança, o BC irá limitar a R$ 200 o valor de transação via Pix para aparelhos de celular e computadores que não estão cadastrados na instituição. Em caso de troca de celular, o BC também passará colocar um limite diário no valor de R$ 1 mil.

A nova política é uma tentativa de dificultar que golpistas realizem pagamentos via Pix, em aparelhos diferentes do já usado pelos clientes.

Mudanças

- Adotar solução de gerenciamento de risco de fraude que use informações de segurança armazenadas no Banco Central, capaz de identificar transações Pix atípicas.

- Disponibilizar um canal eletrônico aos clientes com informações sobre os cuidados necessários para evitar fraudes.

- Verificar, ao menos uma vez a cada seis meses, se os clientes têm marcações de fraude na base de dados do Banco Central.

De acordo com o Banco Central, essas mudanças vão impactar diretamente na segurança dos usuários devido à nova barreira criada, que aumenta a proteção dos clientes, mesmo que fraudadores tenham acesso aos seus dados bancários.

Apesar da nova barreira, isso não exime as instituições financeiras de educar os clientes a respeito de boas práticas de segurança, disponibilizando informações claras e acessíveis sobre como se proteger de golpes e fraudes.

Com informações do ICL

O Supremo Tribunal Federal voltou a suspender nesta quinta-feira (29/8) o julgamento que discute a incidência do Imposto Sobre Serviços (ISS) em operações de industrialização por encomenda. O ministro André Mendonça pediu vista.

O caso estava paralisado desde abril de 2023, quando o ministro Alexandre de Moraes pediu vista. Desde aquele momento já havia maioria formada para declarar a inconstitucionalidade da incidência do ISS sobre operações de galvanoplastia, anodização, corte, recorte e acabamento de objetos que sejam destinados à comercialização ou à industrialização.

Prevaleceu o voto do relator, ministro Dias Toffoli. Há, no entanto, pequenas divergências quanto à modulação de efeitos da decisão.

O caso concreto é o de uma empresa de Contagem (MG) contratada para cortar bobinas de aço em chapas. O município alega que pode tributar a atividade porque ela está descrita na lista que orienta o que são serviços geradores de ISS, anexa à Lei Complementar 116/2003.

O subitem 14.05 da lista indica que incide ISS sobre processos como galvanoplastia, anodização, corte, recorte e acabamento de objetos quaisquer — que estão envolvidos na atividade praticada pela empresa. As instâncias ordinárias e o Superior Tribunal de Justiça deram razão ao município.

Voto do relator

Toffoli considerou inconstitucional a incidência do ISS prevista no subitem 14.05 da LC 116/2003 se os objetos são destinados à comercialização ou à industrialização.

O magistrado propôs a modulação dos efeitos de seu voto para impedir a cobrança do ISS sobre fatos geradores ocorridos até a véspera do dia da publicação da ata de julgamento do mérito e a repetição de indébito do ISS para quem recolheu o imposto até a mesma data. Nesse caso, a União não poderia cobrar o IPI sobre os mesmos fatos geradores.

As ressalvas à modulação seriam as ações judiciais ajuizadas até a mesma data — o que inclui repetições de indébito e execuções fiscais sobre a incidência do ISS — e os casos de bitributação comprovada, com relação a fatos geradores ocorridos até a data em questão.

Nesses casos, o contribuinte teria direito à repetição do indébito do ISS independentemente de propor ação judicial até esse marco. Já nas hipóteses de não recolhimento do ISS ou do IPI, incidiria o IPI em relação aos fatos geradores ocorridos até o dia mencionado.

Ciclo econômico

Toffoli afirmou que as previsões da lei complementar podem ser ignoradas quando a atividade definida como serviço tributável não o for ou envolver o fornecimento de mercadorias “de vulto significativo e com efeito cumulativo”.

De acordo com o ministro, a lei complementar não pode expandir a competência tributária atribuída pela Constituição aos municípios. A LC 116/2003 não ressalvou os objetos destinados à industrialização ou à comercialização no subitem 14.05.

Por isso, “deformou o critério material do ISS”, invadiu a competência tributária da União e provocou “efeito cumulativo relevante” do imposto municipal em relação ao IPI, segundo Toffoli.

Para o magistrado, “a solução da controvérsia a respeito da tributação incidente sobre a industrialização por encomenda perpassa pela análise do papel que essa atividade tem na cadeia econômica, e não propriamente pela análise isolada da atividade-fim desempenhada pela indústria contratada”.

Se o bem retorna à circulação ou passa por nova industrialização após a industrialização por encomenda, este primeiro processo representa apenas uma fase do ciclo econômico e não está sujeito ao ISS.

Por esse critério, o relator entendeu que o imposto não se aplica a objetos destinados à circulação ou à industrialização em casos de atividades de restauração, recondicionamento, acondicionamento, pintura, beneficiamento, lavagem, secagem, tingimento, galvanoplastia, anodização, corte, recorte, plastificação, costura, acabamento, polimento e afins.

Toffoli lembrou que a 1ª Turma do STF, em 2014, reconheceu a inconstitucionalidade da cobrança de ISS quanto à industrialização por encomenda feita em materiais fornecidos pelo contratante, que eram retornados a ele e comercializados (RE 606.960).

Na ocasião, discutiu-se a incidência do ISS sobre atividade de desdobramento e beneficiamento de bloco ou chapa de granito e mármore (corte, recorte ou polimento, nas definições do subitem 14.05).

No ano seguinte, a 1ª Turma chegou à mesma conclusão com relação à industrialização por encomenda em materiais fornecidos pelo contratante, embora tal atividade configurasse, no caso concreto, etapa intermediária do ciclo produtivo da mercadoria.

Questão de multa

O recurso extraordinário ainda aborda a definição de limites para a fixação da multa fiscal moratória, que no caso representou 30% do valor do débito.

Toffoli sugeriu a adoção do limite máximo de 20% do valor do débito para as multas moratórias, com as variações temporais (dia de atraso, mês etc.) a cargo de cada lei.

Ele recordou que o Plenário da corte já estabeleceu a constitucionalidade de multas moratórias nesse percentual (RE 582.461), por considerá-las razoáveis e suficientes para punir quem deixar de pagar o tributo no tempo devido.

Em julgamentos antigos, a 2ª Turma reduziu multas de 100% para 30%. Em precedente mais atual, validou uma multa de 40%. Já a 1ª Turma, em casos bem mais recentes, reduziu multas de 30% para 20%.

No caso concreto, a análise da multa ficou prejudicada, pois ela foi aplicada devido à falta de pagamento do ISS — que, pelo voto de Toffoli, não precisava ser recolhido.

Demais votos

As ministras Cármen Lúcia e Rosa Weber (aposentada) e o ministro Edson Fachin acompanharam o relator. Já os ministros Luiz Fux, Luís Roberto Barroso e Cristiano Zanin fizeram uma pequena ressalva quanto à modulação proposta por Toffoli: posicionaram-se contra a exclusão da incidência do IPI.

Fux, acompanhado por Barroso, lembrou que a cobrança do IPI sobre as mesmas operações não foi questionada na demanda. Com isso, sequer foram debatidas as diversas posições sobre o tema.

Na petição inicial, o próprio contribuinte reconheceu que o tributo federal faz parte de seu processo produtivo. “Fazer a tese do precedente vinculante alcançar as disposições relativas à incidência do IPI ultrapassaria o objeto da lide”, explicou Fux.

Alexandre apresentou voto-vista na sessão desta quarta. Ele divergiu quanto à incidência do ISS e à resolução do caso concreto, mas seguiu Toffoli quanto ao teto da multa.

RE 882.461

Fonte: Conjur

O IBGE divulgou nesta quinta-feira, pela primeira vez, estimativas atuais da população para cada município brasileiro em 2024 com base nos dados do Censo2022. No total, o Brasil já tem mais de 212 milhões de habitantes. Veja abaixo o tamanho das capitais brasileiras:

- São Paulo: 11.895.578

- Rio de Janeiro: 6.729.894

- Brasília: 2.982.818

- Fortaleza: 2.574.412

- Salvador: 2.568.928

- Belo Horizonte: 2.416.339

- Porto Alegre: 2.391

- Manaus: 2.279.686

- Curitiba: 1.829.225

- Recife: 1.587.707

- Goiânia: 1.494.599

- Belém: 1.398.531

- São Luís: 1.088.057

- Maceió: 994.464

- Campo Grande: 954.537

- Teresina: 902.644

- João Pessoa: 888.679

- Natal: 785.368

- Cuiabá: 682.932

- Aracaju: 628.849

- Florianópolis: 576.361

- Porto Velho: 514.873

- Macapá: 487.200

- Boa Vista: 470.169

- Rio Branco: 387.852

- Vitória: 342.800

- Palmas: 323.625

Fonte: O Globo

Gabriel Galípolo não é um mero economista de mercado – embora conheça tudo de mercado. Tem um pensamento multidisciplinar, um conhecimento da economia real, do funcionamento do sistema bancários e dos humores do mercado financeiro.

O ponto de partida para entender como atuará no mercado está em um dos programas que gravou. O desafio é definir para o Real e para o dólar a mesma taxa de risco. Assim, não haverá volatilidade. Portanto, não se espere dele nenhum enfrentamento do mercado, nem mudanças radicais na política monetária.

Sua estratégia será eliminar, gradativamente, as maiores inconsistências do mercado.

Um dos pontos a ser trabalhado é eliminar o poder excessivo de influência do Boletim Focus. O boletim capta as expectativas de um único agente econômico: o mercado. E se baseia essencialmente em expectativas. Sua ideia será construir outras formas de medir expectativas de outros agentes econômicos. Com isso, diluir parte do poder de cartelização da Faria Lima.

Outra estratégia será acrescentar novas maneiras de previsão da inflação. Hoje em dia, o BC e o mercado se baseiam em um método estocástico de previsão da inflação, que tem a pretensão de analisar a incerteza e a variabilidade dos dados econômicos. É a tal planilha do Ilan Godljan – que me inspirou a criar o termo “cabeças de planilha”.

Essa método funciona como um gatilho para o mercado, independentemente do seu pequeno grau de acerto. Quando uma das variáveis se altera, dispara um sinal que faz com que o mercado inteiro siga a boiada. Porque para o mercado o objetivo não é errar ou acertar, mas tentar reeditar os erros ou acertos do BC. Quando mais métodos de projeção da inflação, haverá uma outra redução do poder de cartel da Faria Lima.

Finalmente, proporá para o governo Lula convencer o fundo soberano de algum país aliado a adquirir um bom volume de títulos pré-fixados do Tesouro para levar até o vencimento. Com isso, diluirá o poder da Faria Lima, que detém 90% da dívida do Tesouro, tornando o mercado de taxas longas uma presa fácil para manipulações.

No dia a dia, o BC se tornará muito mais ativo no mercado de derivativos – onde se formam, de fato, as taxas longas de juros. E é possivel que sejam reeditados instrumentos para atuar de forma mais direta sobre oferta e demanda, como reforçar estoques reguladores de alimentos.

Não há sinais, ainda, sobre como pretende atuar sobre os spreads bancários. Mas, sem grandes revoluções, colocará um mínimo de racionalidade no mercado. E terá nos grandes bancos comerciais um aliado relevante. Há enorme resistência dos bancões aos movimentos especulativos de Roberto Campos Neto, que visavam apenas beneficiar operadores de mercado.

Fonte: GGN por Luís Nassif

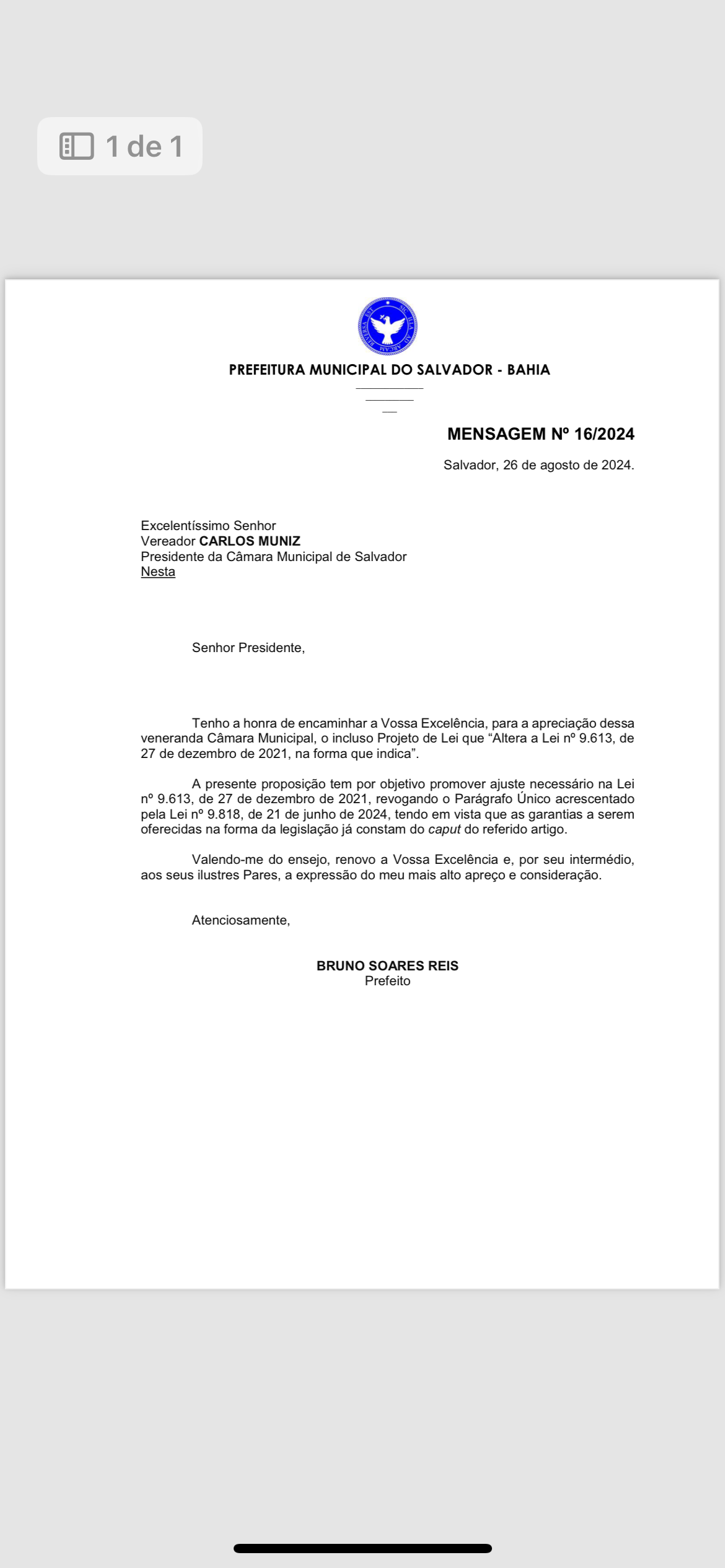

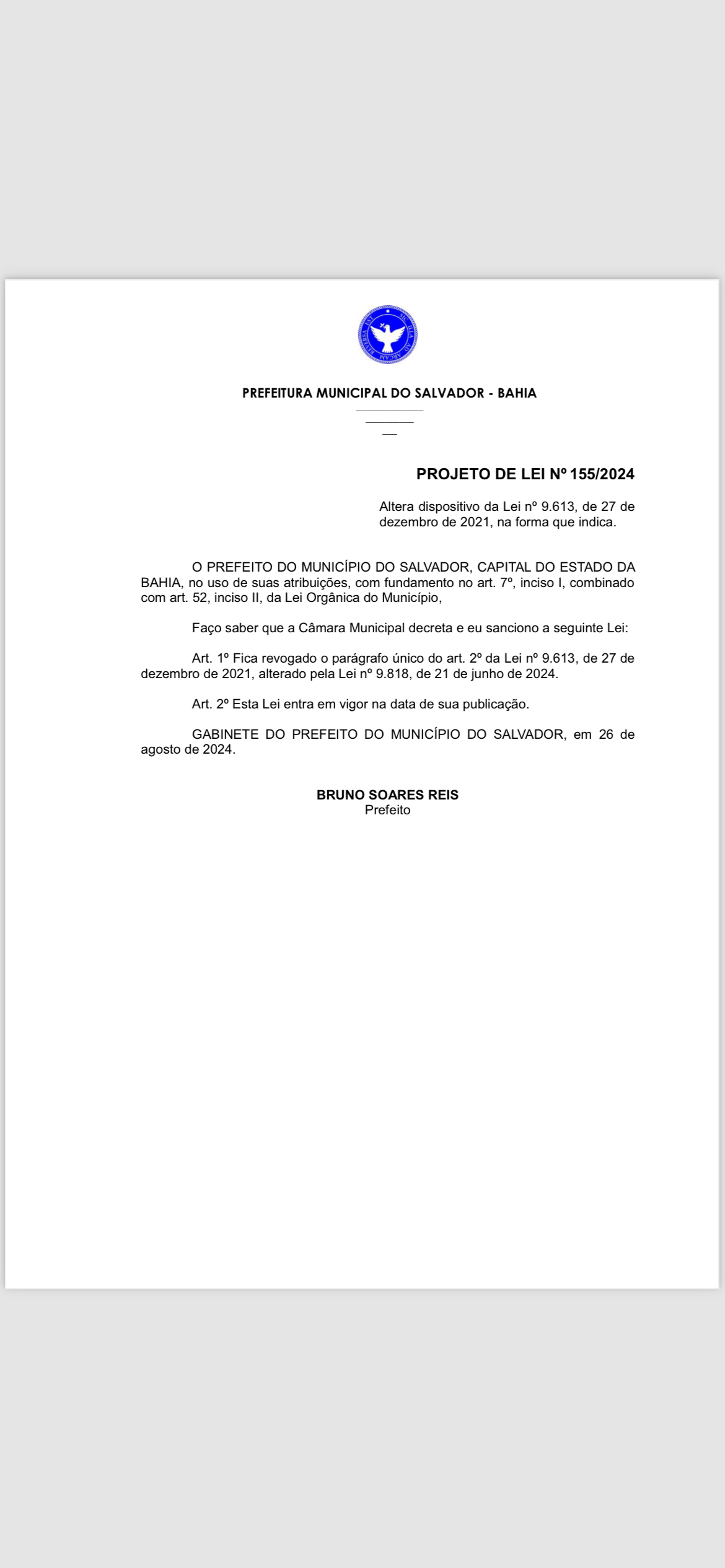

A Prefeitura de Salvador enviou à Câmara Municipal de Salvador, na segunda-feira, um pedido de alteração da Lei 9.613/2021, propondo revogar o Parágrafo Único, acrescentado pela Lei nº 9.818, de 21 de junho de 2024, com o intuito de ampliar as garantias para o pagamento do empréstimo de 125 milhões de dólares junto à Corporação Andina de Fomento (CAF), vinculando também o Fundo de Participação dos Municípios (FPM) como contragarantia à garantia da União,.

A Prefeitura de Salvador, portanto, oferecerá as receitas discriminadas no §4° do art. 167 da Constituição Federal, bem como outras garantias admitidas em direito:

Artigo 167 da CF

§ 4º É permitida a vinculação das receitas a que se referem os arts. 155, 156, 156-A, 157, 158 e as alíneas “a”, “b”, “d”, “e” e “f” do inciso I e o inciso II do caput do art. 159 desta Constituição para pagamento de débitos com a União e para prestar-lhe garantia ou contragarantia. (Redação dada pela Emenda Constitucional nº 132, de 2023)

Desta forma, são contempladas no texto como garantia da operação de crédito as receitas próprias de Salvador, advindas do imposto sobre serviços. (ISS), do IPTU, do ITIV e do IBS, assim como as receitas de transferências, provenientes do Estado da Bahia e da União, contando assim, com recursos estaduais e federais para bancar o empréstimo internacional. Vale ressaltar que as contas da prefeitura de Salvador registraram déficit de quase um bilhão de reais no 1º semestre de 2024, depois de um déficit de quase meio bilhão no ano de 2023.

Fonte: Bahia Econômica

Os municípios brasileiros vão compartilhar R$ 3.942.938.446,61 referentes à terceira parcela do Fundo de Participação dos Municípios (FPM) de agosto. O valor, pago nesta sexta-feira (30), é 24% maior se comparado ao terceiro decêndio de agosto de 2023.

O especialista em orçamento público, Cesar Lima, atribui a variação ao aumento contínuo da arrecadação da União. “Com certeza nós temos um resultado desse aumento da arrecadação que tem sido propagado quase todos os bimestres.”

Entre as capitais que vão receber os maiores valores estão Fortaleza (CE), com R$ 34.466.250,13; Salvador (BA), com R$ 31.019.625,11; Manaus (AM) e Recife (PE), com R$ 21.713.734,42 cada; e São Luís (MA) e Teresina (PI), com R$ 21.541.404,36 cada.

Cesar Lima explica que existe um limite no valor que cada município pode receber do FPM. Esse teto é calculado por um coeficiente percentual que varia de acordo com vários fatores.

“O limite é aquele coeficiente dado por vários fatores, entre renda per capita, IDH, entre outros. Para alguns municípios, o FPM é praticamente a única receita que o município tem, tirando algumas outras coisas pequenas, como o IPTU. Devido ao seu baixo dinamismo econômico, ele necessita, sobrevive praticamente de FPM.”

Outro ponto importante é a obrigatoriedade de prestar contas sobre a aplicação dos recursos do FPM.

“Todos os municípios do Brasil devem prestar contas aos tribunais de contas estaduais, inclusive dos recursos do FPM. Eles têm que mandar também para a União seus relatórios de regularidade fiscal e de gestão financeira, para que a União também saiba como está a saúde financeira de cada município”, destaca o especialista Cesar Lima.

Veja no mapa os valores repassados ao seu município neste decêndio:

Municípios bloqueados

Até o dia 26 de agosto, 34 municípios estavam impedidos de receber o FPM, de acordo com o Sistema Integrado de Administração Financeira (Siafi).

Verifique se a sua cidade está na lista:

- Uibaí (BA)

- Penaforte (CE)

- Aparecida de Goiânia (GO)

- Doverlândia (GO)

- Córrego Fundo (MG)

- Dores de Campos (MG)

- Jequitibá (MG)

- Sacramento (MG)

- Tapira (MG)

- Canarana (MT)

- Chapada dos Guimarães (MT)

- Canto do Buriti (PI)

- Lagoa do Sítio (PI)

- Madeiro (PI)

- Pio IX (PI)

- Manoel Ribas (PR)

- Carapebus (RJ)

- Engenheiro Paulo de Frontin (RJ)

- Rio das Flores (RJ)

- Guamaré (RN)

- Araricá (RS)

- Charqueadas (RS)

- Engenho Velho (RS)

- Quevedos (RS)

- São Luiz Gonzaga (RS)

- Areia Branca (SE)

- Itaporanga D’ajuda (SE)

- Nossa Senhora das Dores (SE)

- Poço Redondo (SE)

- Porto da Folha (SE)

- Riachão do Dantas (SE)

- Salgado (SE)

- São Domingos (SE)

- São Francisco (SE)

Os recursos do FPM fazem parte do dinheiro arrecadado pela União, por meio de impostos, e são repassados, a cada dez dias, a todas as prefeituras do país. Os valores são transferidos por volta dos dias 10, 20 e 30 de cada mês. Caso a data caia num sábado, domingo ou feriado, o repasse é feito no primeiro dia útil anterior.

Fonte: Brasil 61

O Plenário do Supremo Tribunal Federal (STF) manteve a validade de norma do Estado do Espírito Santo que prevê a isenção do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) na compra de automóveis de fabricação nacional por pessoas com deficiência física, visual e mental severa ou profunda. A decisão unânime foi tomada na sessão virtual finalizada em 16/8, no julgamento da Ação Direta de Inconstitucionalidade (ADI) 3495.

Autor da ação, o governo do estado alegava, entre outros pontos, que a matéria não poderia ter sido tratada por meio da Lei Complementar (LC) estadual 298/2004, de iniciativa parlamentar, pois a proposição de leis que comprometam a execução de diretrizes orçamentárias deve ser exclusiva do chefe do Poder Executivo. Além disso, sustentou que o incentivo fiscal foi concedido de forma unilateral, sem respaldo em convênio firmado no Conselho Nacional de Política Fazendária (Confaz).

Inclusão social

Ao julgar a norma constitucional, o relator, ministro Cristiano Zanin, lembrou que a reserva de iniciativa ao Poder Executivo em relação a diretrizes orçamentárias (artigo 165, inciso II, da Constituição Federal) não se aplica a normas de direito tributário, como as que concedem benefícios fiscais.

O ministro verificou também que a lei estadual de 2004 recebeu alterações em 2017, quando já estava em vigor o Convênio ICMS 38/2012, que autoriza a isenção para pessoas com deficiência ou autistas, nos termos previstos pela nova redação. Zanin ressaltou, ainda, a necessidade de preservar a isenção, por se tratar de um instrumento de política pública, de natureza constitucional, reconhecido pelo STF e que visa fortalecer a inclusão social das pessoas com deficiência.

Fonte: STF

Confiram a matéria de hoje do Jornal A Tarde com o auditor fiscal Augusto Guenem.

O vice-presidente e ministro do Desenvolvimento, Indústria e Comércio Geraldo Alckmin utilizou suas redes sociais para celebrar a mudança na projeção de crecimento do Brasil entre 2023 e 2026.

Com base nas projeções do Boletim Focus do início do governo e o divulgado nesta segunda-feira (26), a projeção do crescimento total da economia brasileira entre 2023 e 2026 saiu de 6,3% para 9,5%.

O aumento de 3,2% na projeção demonstra que a economia brasileira crescerá em ritmo mais acelerado do que durante o período Temer-Bolsonaro.

O crescimento médio, segundo as projeções atuais, será de 2,3% ao ano. Porém, com a redução da taxa de juros e mais avanços na política econômica, esse nivel pode subir ainda mais.

“Assumimos o governo com o mercado projetando um crescimento de 6,3% para o nosso mandato (2023-2026). Hoje, essa expectativa já está em 9,5% – um aumento de 3,2 pontos percentuais. Considerando que o crescimento médio da economia brasileira entre 2017 e 2022 foi de apenas 1,4%, podemos afirmar com confiança que nosso mandato entregará, no mínimo, 6 anos de crescimento em 4”, celebrou o ministro.

O Judiciário de Imperatriz concedeu, na sexta-feira (23/8), um Mandado de Segurança, declarando ilegal o ato que, de forma arbitrária, elevou a base de cálculo do Imposto Sobre a Propriedade Predial e Territorial Urbana (IPTU). A decisão também declarou nulo o lançamento tributário referente ao exercício financeiro de 2024 no município, além de suspender a exigibilidade da cobrança.

Diante de inúmeras reclamações, o Ministério Público do Maranhão(MPMA) através do Mandado de Segurança Coletivo, no qual constam denúncias de aumento do IPTU em percentuais acima do índice oficial de correção monetária, chegando em alguns casos a uma variação superior a 1000% em relação ao valor pago em 2023. Segundo o órgão responsável, essa decisão ocorreu devido à ausência de definição do Valor Básico Unitário (VBU) e de Zonas Homogêneas para cada área do município.

A autoridade, portanto, adotou um procedimento arbitrário de avaliação individualizada dos imóveis, elaborado pela equipe do setor de cadastro imobiliário, o que resultou no aumento do valor venal das propriedades.

O valor venal é uma estimativa de preço para cada propriedade, sendo que cada prefeitura possui uma base de cálculo própria, considerando as particularidades de cada imóvel.

De acordo com o Código Tributário de Imperatriz (LC nº 005/2022), em seu art. 9º, as alterações necessárias sobre esse valor devem ser feitas por meio da Planta de Valores Genéricos (PVG), com base no cálculo definido neste código e conforme regulamento, com um prazo máximo de quatro anos.

DECISÃO

Na decisão, a juíza Ana Lucrécia afirmou que o aumento abusivo tentou resolver uma lacuna supostamente existente na legislação, que, segundo o próprio município, justificava a perda significativa de arrecadação, ao deixar de refletir a realidade do mercado imobiliário. Isso ocorreu por meio de uma decisão administrativa, sem transparência e sem observância do contraditório previsto em lei.

Ainda segundo a magistrada, a decisão adotada pelo órgão responsável é ilegítima. A deliberação da autoridade fazendária, por meio de um processo administrativo jamais utilizado para a apuração do imposto, a fim de corrigir uma suposta “defasagem” dos valores venais dos imóveis urbanos de Imperatriz, resultou, em alguns casos, em aumentos superiores a 1000%, surpreendendo negativamente a população.

Além de anular o ato administrativo que resultou no aumento do lançamento tributário no exercício financeiro de 2024, a decisão suspendeu a exigibilidade da cobrança e autorizou a autoridade fazendária a realizar o mesmo lançamento dos anos anteriores, aplicando o índice de atualização monetária previsto em lei, a fim de não prejudicar a arrecadação do tesouro municipal.

A Justiça ainda determinou uma multa diária de R$ 5.000,00 (cinco mil reais), limitada a R$ 500.000,00 (quinhentos mil reais), por cada autoridade, em caso de descumprimento da ordem judicial.

Fonte: TJ MA Assessoria de Comunicação

Corregedoria Geral da Justiça

asscom_cgj@tjma.jus.br