Por constatar abandono afetivo e material, o juiz Manuel Eduardo Pedroso Barros, da 1ª Vara Cível de Samambaia (DF), declarou um homem indigno de receber parte da herança deixada por sua filha, que era pessoa com deficiência (PcD).

A ação foi proposta pelo outro filho do réu. Ele alegou que seu pai nunca prestou assistência material ou afetiva aos filhos. De acordo com o autor, o réu nunca acompanhou sua irmã em consultas médicas, nem ajudou no tratamento com remédios.

Mesmo assim, o homem buscou a herança deixada pela filha após a morte. Por isso, o filho pediu à Justiça que o pai fosse excluído da herança.

Em sua defesa, o réu alegou que contribuiu, na medida do possível, com o sustento dos filhos e participou de sua criação, apesar das dificuldades colocadas pela sua ex-mulher.

Embora o réu tenha apresentado algumas fotos de “ocasiões festivas”, como a formatura do autor, o juiz considerou que “o conjunto probatório é forte no sentido de que o réu foi um pai ausente” nos últimos 40 anos.

Indiferença de afeto

Para o julgador, o réu foi ausente “na educação e formação do autor e sua irmã deficiente”, “na indiferença de afeto que deveria nortear a especial relação entre pais e filhos” e “na segurança que deveria transmitir aos filhos”.

Uma das provas disso, na visão de Barros, é a existência de uma ação de execução de alimentos há anos. Segundo ele, a ajuda material não era espontânea e os filhos tinham necessidades a serem supridas.

O juiz não se convenceu com a alegação de que a ex-mulher do réu colocava “obstáculos à convivência sadia do pai com os filhos”.

Ele ressaltou que, para isso, “há e havia remédios jurídicos”, como oferta de alimentos, regulamentação de visitas etc. Mesmo assim, o julgador não viu “nenhuma conduta proativa do réu” nesse sentido.

Barros reconheceu que a maioria da doutrina nega a possibilidade de excluir um herdeiro por abandono material, já que isso não está previsto no artigo 1.814 do Código Civil.

Porém, o juiz afirmou que “jamais admitiria a aplicação da lei para justificar uma situação claramente injusta”. Segundo ele, caso a aplicação da lei não faça justiça em determinado caso, é função do magistrado “afastar a lei e fazer justiça”, pois “juiz não é boca da lei”.

Por fim, ele lembrou que o Superior Tribunal de Justiça tem um precedente admitindo tal tese (REsp 334.773).

Clique aqui para ler a decisão

Processo 0716392-43.2021.8.07.0009

Fonte: Conjur

Ao dar parcial provimento ao recurso especial do devedor, a Terceira Turma do Superior Tribunal de Justiça (STJ) decidiu que não é possível a cobrança extrajudicial de uma dívida prescrita. Por outro lado,entendeu que essa prescrição não impõe a retirada do devedor da plataforma Serasa Limpa Nome.

Na origem do caso, foi ajuizada ação declaratória de inexigibilidade de dívida em razão da sua prescrição, juntamente com um pedido para que o credor retirasse o nome do autor do cadastro da Serasa Limpa Nome.

A ação foi julgada improcedente, pois o juízo entendeu que a prescrição apenas impediria a cobrança judicial do débito. O tribunal de segunda instância rejeitou a apelação, sob os fundamentos de que a prescrição não impede a cobrança extrajudicial e que a Serasa Limpa Nome é um cadastro que informa a existência de débitos passíveis de negociação, não necessariamente negativados.

No recurso ao STJ, o devedor insistiu na declaração de inexigibilidade do débito, por se tratar de dívida prescrita, e na retirada de seu nome da plataforma.

Dívida prescrita é inexigível tanto na via judicial quanto na extrajudicial

A relatora, ministra Nancy Andrighi, afirmou que a Terceira Turma já decidiu recentemente que a paralisação da pretensão, em razão da prescrição da dívida, impede a sua cobrança. Conforme apontou, diante do reconhecimento da prescrição da pretensão, não há como haver a cobrança, nem judicial nem extrajudicial.

Por outro lado, a ministra entendeu que a plataforma Serasa Limpa Nome preserva a liberdade do devedor, que pode optar por acessar o sistema e celebrar acordos de maneira facilitada para quitar seus débitos. “A prescriçãoda pretensão não implica a obrigação de retirada do nome do devedor da plataforma Serasa Limpa Nome, pois a mera inclusão não configura cobrança”, completou.

Conforme explicou Nancy Andrighi, a Serasa Limpa Nome não se confunde com o cadastro de inadimplentes, que, por sua vez, gera impacto no score de crédito do devedor.

A relatora ressaltou que, com a prescrição, não há a extinção do débito, o qual continua à espera da quitação pelo devedor ou da renúncia do credor. “O devedor não deixa a categoria dos devedores em razão da prescriçãoda dívida, motivo pelo qual não há qualquer óbice para a manutenção de seu nome na plataforma”, completou.

Leia o acórdão no REsp 2.103.726.

Fonte: STJ

A isenção de Imposto de Renda concedida ao contribuinte em razão de ele ser paciente com câncer deve contar a partir da data do primeiro diagnóstico da doença.

Com esse entendimento, a juíza Máriam Joaquim, da Vara do Juizado Especial Cível e Criminal da Comarca de Cotia (SP), condenou o instituto de previdência dos servidores do município a corrigir a restituição de uma aposentada.

Isenção de IR

A autora da ação é paciente com câncer e recebeu o diagnóstico inicial em 25 de setembro de 2021. No entanto, ela passou a ter o benefício de isenção do IR, previsto na Lei 7.713/88, apenas na declaração referente ao ano-calendário de 2022.

Antes disso, na declaração referente a 2021, o instituto reteve na fonte cerca de R$ 7,3 mil da aposentada. Isso levou o juízo de primeiro grau a determinar a restituição dos descontos sobre o período em que já havia o diagnóstico.

Clique aqui para ler a sentença

Processo 1006203-53.2024.8.26.0152

Fonte: Conjur

O Supremo Tribunal Federal (STF) declarou válidos dispositivos de lei complementar federal que obrigam o recolhimento da diferença de alíquotas (interna x interestadual) do ICMS-ST pelas empresas optantes pelo Simples Nacional que realizarem operações interestaduais. A decisão foi tomada no julgamento da Ação Direta de Inconstitucionalidade (ADI) 6030, na sessão virtual encerrada em 16/8.

O Simples Nacional permite o recolhimento mensal de vários impostos e contribuições num único documento de arrecadação, mas, em relação ao ICMS, segue a legislação aplicável às demais pessoas jurídicas. Na ADI, o Conselho Federal da Ordem dos Advogados do Brasil (OAB) questionava os dispositivos da Lei Complementar 123/2006 que tratam desse tema. Entre outros pontos, a entidade alegava que, ao abrir exceção ao regime facilitado do Simples Nacional e impor o recolhimento de tributos em documento diferente, com alíquota variável, a lei prejudica a desburocratização tributária e afronta o tratamento favorecido e simplificado a empresas de pequeno porte previsto na Constituição Federal.

Equilíbrio fiscal

Na avaliação do ministro Gilmar Mendes, relator da ação, a lei não viola o tratamento diferenciado dado às microempresas e empresas de pequeno porte. Segundo ele, cabe ao legislador definir a base de cálculo, as alíquotas e a forma de apuração dos tributos contemplados pelo Simples Nacional e definir os impostos e as contribuições excluídos do regime de tributação simplificado.

O ministro acrescentou ainda que o STF, no julgamento do Recurso Extraordinário (RE) 970821 (Tema 517 da repercussão geral), já julgou constitucional a cobrança de diferencial da alíquota do Imposto sobre ICMS nas compras interestaduais feitas por empresas que optem pelo Simples Nacional.

Fonte: STF

Transferência de fundo para cidades com plano municipal de segurança avança e Salvador ainda não tem

A Comissão de Segurança Pública (CSP) aprovou nesta terça-feira (3) projeto que permite a transferência direta de recursos do Fundo Nacional de Segurança Pública (FNSP) para as cidades com guarda municipal.

Atualmente, os recursos do FNSP são aplicados diretamente pela União ou transferidos aos estados ou ao Distrito Federal que possuem fundo estadual ou distrital de segurança pública. Essa transferência ocorre por meio de convênios ou de contratos de repasse.

O PL 4.654/2023 altera a Lei 13.756, de 2018, para permitir também a aplicação direta da União nos municípios ou a transferência para fundos municipais. A transferência poderá ser feita também por meio de convênios e contratos de repasse.

O projeto, de autoria do senador Alessandro Vieira (MDB-SE), recebeu parecer favorável, sob a forma de texto alternativo, do senador Jorge Kajuru (PSB-GO). A matéria segue para a Comissão de Assuntos Econômicos (CAE).

Recursos

Outra novidade do texto é a permissão para que os recursos sejam repassados para consórcios públicos interfederativos, desde que o fundo de segurança pública esteja previsto no contrato que instituiu o consórcio. Para receberem os recursos, os municípios e consórcios interfederativos deverão cumprir todas as condicionantes já previstas para estados e DF, como ter conselho de segurança pública, plano de segurança pública e critérios para progressão dos servidores.

Entre as finalidades dos recursos do fundo nacional estão a manutenção das instalações policiais; aquisição de materiais, de equipamentos e de veículos; ações de inteligência; tecnologias e sistemas de informação e capacitação de profissionais. O texto alternativo acrescentou que o dinheiro também poderá ser empregado para melhoria da saúde biopsicossocial dos profissionais da segurança pública.

Jorge Kajuru aceitou sugestão da Secretaria Nacional de Segurança Pública para que a transferência aos fundos estaduais, distrital, municipais e interfederativos seja voluntária, e não mais obrigatória, como dispõe atualmente a lei. A secretaria argumentou que a transferência obrigatória provoca risco excessivo de fracionamento das verbas.

Já a Caixa Econômica Federal propôs a retirada do artigo que destinava recursos provenientes de arrecadação da loteria também para as secretarias de esporte municipais, além das estaduais e distrital, como previsto hoje. Segundo a empresa pública, isso poderia pulverizar as verbas de tal modo que prejudicaria a finalidade de investimento nos jogos escolares de esportes olímpicos e paralímpicos. A sugestão foi acatada pelo relator.

Fonte: Agência Senado

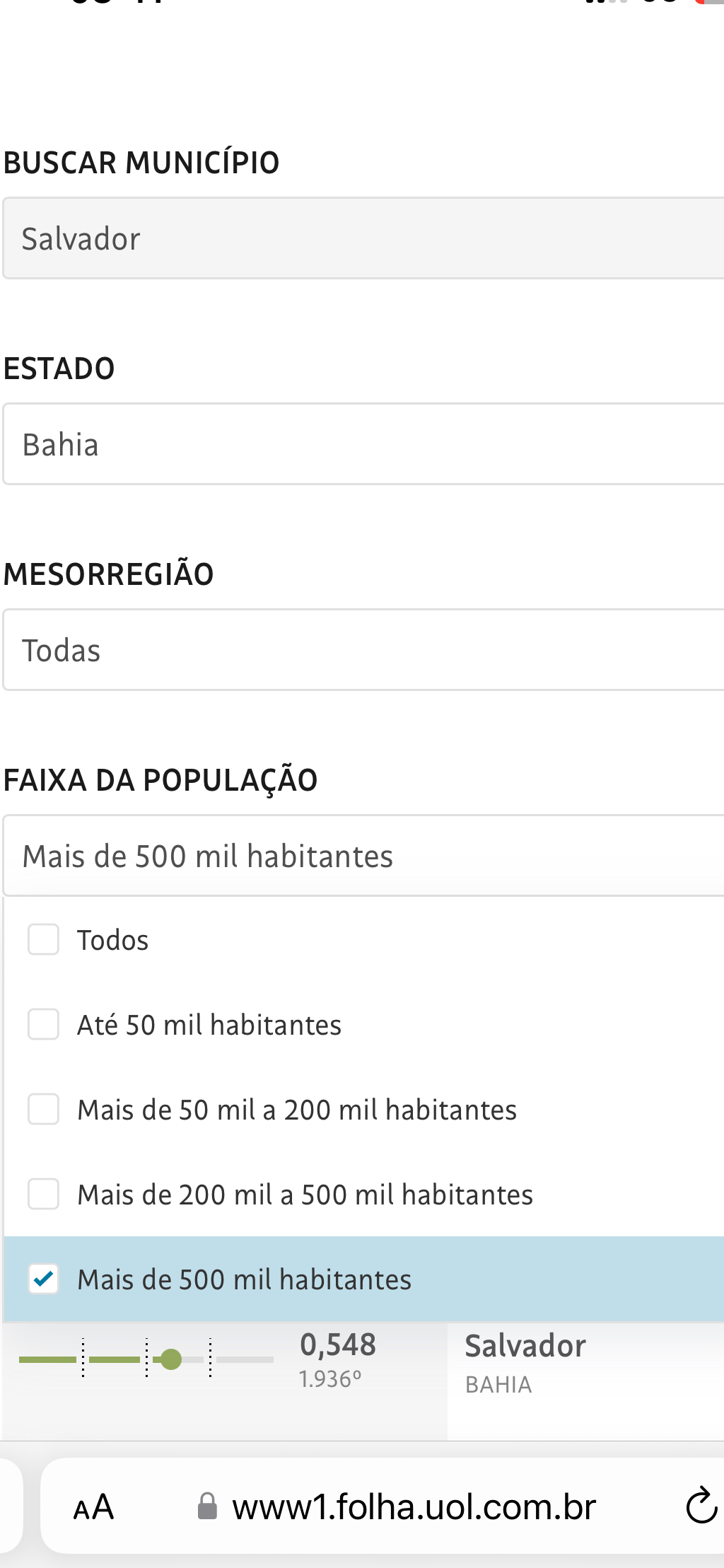

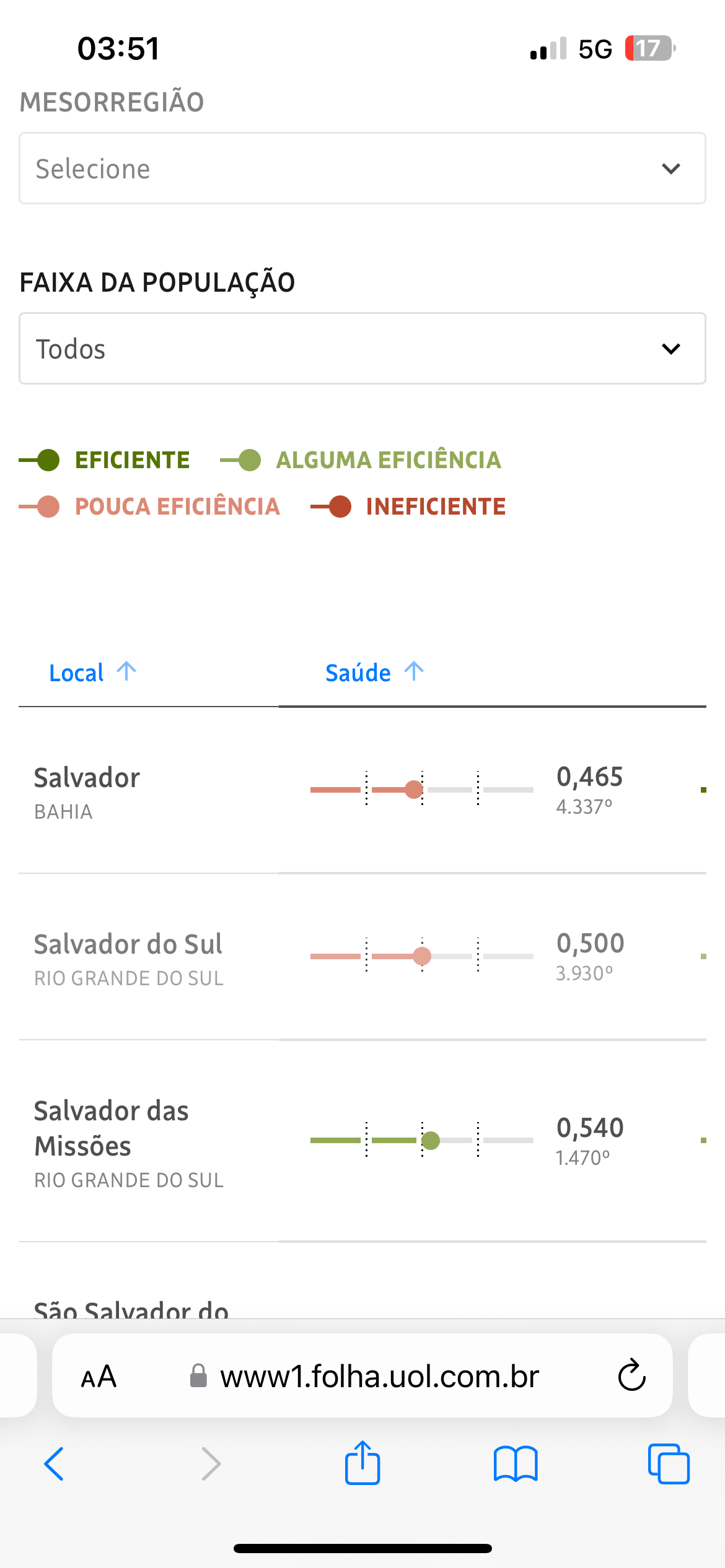

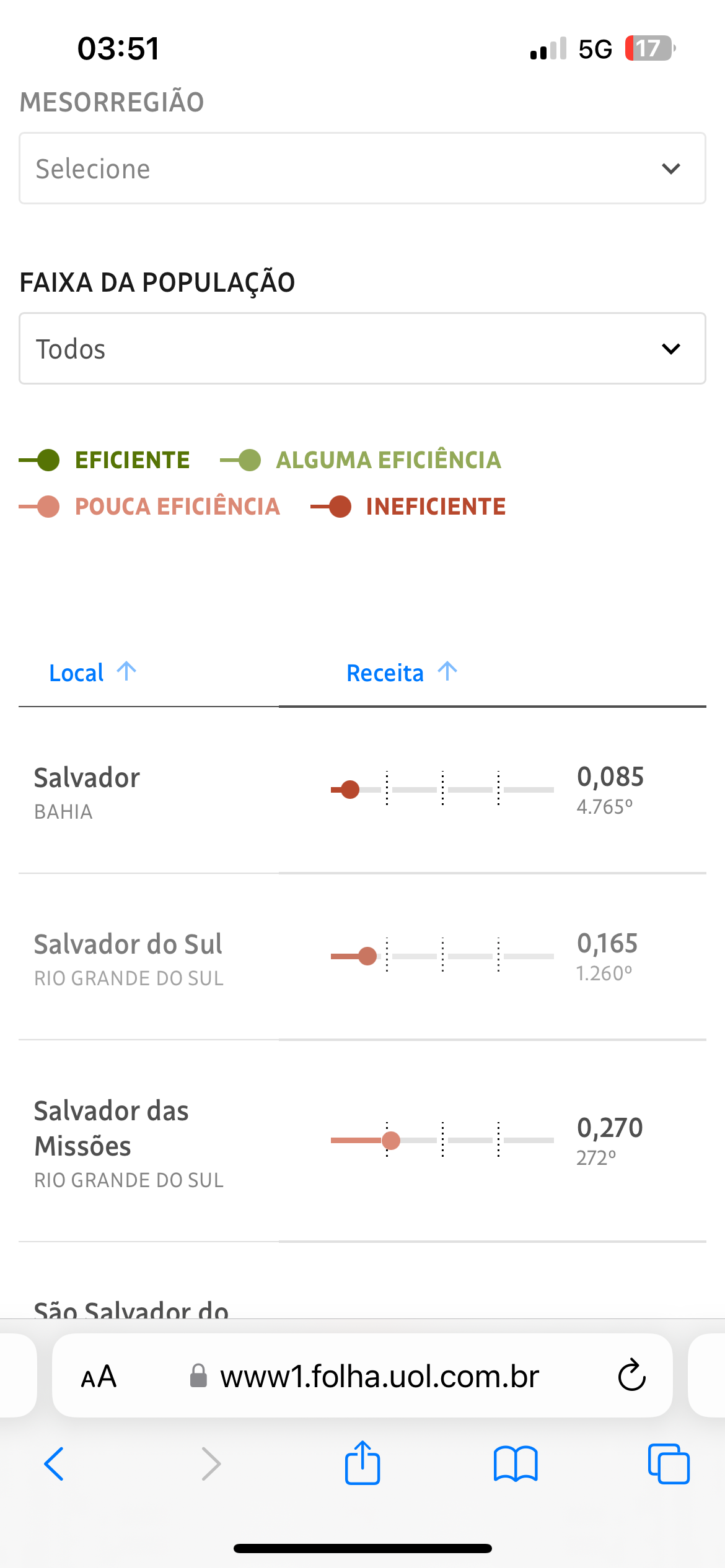

Ferramenta inédita lançada pela Folha em conjunto com o Datafolha neste ano eleitoral mostra quais prefeituras entregam mais serviços básicos à população usando menor volume de recursos financeiros.

O Ranking de Eficiência dos Municípios – Folha leva em conta indicadores de saúde, educação e saneamento para calcular a eficiência da gestão e apresenta dados de 5.281 municípios, ou 95% do total de 5.569.

Na Bahia, segundo o ranking da Folha de São Paulo, os municípios de Antas e Castro Alves são os mais eficientes do Estado, apresentando índices positivos em educação, saúde e saneamento.

Confiram!

A Folha lançou em conjunto com o Datafolha uma ferramenta inédita que vai aferir quais prefeituras do Brasil são capazes de entregar mais serviços básicos à população utilizando menos recursos financeiros.

O Ranking de Eficiência dos Municípios – Folha (REM-F) leva em conta o atendimento das prefeituras nas áreas de saúde, educação e saneamento, tendo como determinante para o cálculo de eficiência na gestão a receita per capita de cada cidade.

O levantamento cobre 5.281 municípios (95% do total) e se utiliza dos dados mais recentes disponíveis para uma base dessa dimensão.

Além de separar esse conjunto de municípios em quatro categorias (“Eficiente”, “Alguma eficiência”, “Pouca eficiência” e “Ineficiente”), o trabalho traz vários outros indicadores –como o grau de dependência de cada prefeitura para com os recursos da União e dos Estados, o aumento do funcionalismo na última década e em quais áreas a cidade se sai melhor ou pior.

Para consultar a situação de cada município e de seus principais indicadores, basta entrar no site do REM-F e digitar o nome da cidade a ser pesquisada.

Também é possível fazer comparações entre municípios e pesquisar o ranking por Estado ou por cidades com população equivalente.

Com base nos resultados do ranking, a Folha escolheu 13 cidades em cinco Estados para visitar e elaborar reportagens e três mini-documentários.

O material mostra os municípios mais bem posicionados e os mais mal colocados, além da opinião de vários especialistas sobre a crise financeira que hoje atinge a maioria das prefeituras.

O trabalho de campo revela também alguns dos principais desafios da economia brasileira: o crescimento do gasto público e do funcionalismo, a perda de dinâmica da indústria e a ascensão do agronegócio e de regiões como o Nordeste.

Em seu conjunto, o REM-F compõe um retrato do Brasil no qual ainda é preciso fazer mais com menos.

Salvador encontra-se na 1.936º posição no Brasil, apresentando pouca eficiência nas áreas de saúde e receita per capita, comprovando a sua dependência financeira dos recursos transferidos pelo Estado da Bahia e pela União.

Fonte: Folha de São Paulo

Uma leitura atenta das notícias mais recentes sobre operações relacionadas à sonegação fiscal no contexto empresarial revela um cenário muito mais perigoso para os investigados: como forma de burlar a Súmula Vinculante 24 – que obsta a persecução criminal por crimes tributários materiais -, acumulam-se as imputações de organização criminosa (art. 2º da Lei 12.850/13) e de lavagem de dinheiro (art. 1º da Lei 9.613/98). Em que pese o “combo” não ser novidade, vem crescendo bastante recentemente.

Esse movimento persecutório é uma resposta à percepção de que o empresariado costuma fazer um cálculo de risco ao lidar com repercussões penais-tributárias. Como a punibilidade da acusação pelos crimes fiscais é extinta pelo pagamento do tributo (ou suspensa, no caso do parcelamento da dívida), na cabeça dos investigadores, o contribuinte pensa que basta pagar para se livrar de uma acusação. Diante dessa visão, os órgãos de fiscalização resolveram aumentar o custo.

Com o triunvirato acusatório, obtém-se com maior facilidade medidas cautelares, sobretudo patrimoniais, tudo facilitado pela também crescente troca de informações entre agências estatais, cujos limites legais são bastante turvos – seja no plano legislativo, seja no jurisprudencial. Não deixa de ser curioso que a Receita Federal (vide Portaria 393/24) aloque nos auditores fiscais o poder-dever de comunicar fatos que possam ser percebidos como lavagem de capitais.

De partida, importante registrar que atrelar os três delitos de forma automática é um erro primário porque existem fronteiras técnicas consolidadas que indicam que o concurso de crimes nesses casos é a exceção e não a regra.

Nesse contexto, tratando da relação entre sonegação fiscal e lavagem de dinheiro, há uma série de parâmetros que disciplinam quando os dois delitos podem ocorrer de forma congregada. Standards que não parecem ser alvo de muita consideração por parte das autoridades na hora de acusar, pedir pela prisão ou buscar o bloqueio de bens dos investigados.

Escapa do objetivo desse texto buscar delinear os requisitos mínimos para o combo acusatório. Foca-se, então, em um dos vetores desse enorme debate: os efeitos do pagamento do tributo devido – e a consequente extinção da punibilidade quanto ao delito tributário material – diante das figuras da organização criminosa e da lavagem de capitais.

O Informativo n. 805 do STJ traz acórdão em que o tribunal considerou que o pagamento (e, assim, a extinção da punibilidade) esvaziariam a acusação tanto de lavagem, como de OrCrim (organização criminosa). É preciso, porém, ler o acórdão com cuidado. O efeito puramente legal do pagamento do tributo devido, inclusos multas e acessórios, é a extinção da punibilidade.

Essa circunstância, porém, não é suficiente para excluir nem a imputação de OrCrim, nem de lavagem (quanto o último, inclusive por dicção expressa da Lei n. 9.618/98, art. 2º, § 1º). Há, porém, outro efeito decorrente do referido pagamento, desde que anterior ao término do procedimento administrativo tributário: impedir a tipicidade da conduta. Chamemos esse efeito de jurisprudencial.

Nos termos da SV 24, não há tipicidade antes da preclusão consumativa; logo, o pagamento antes da preclusão impede a tipicidade. E isso faz toda a diferença. Por conta da redação da SV 24, se houver uma estrutura estável e organizada voltada à prática de fatos atípicos (e não meramente impuníveis), falta adequação típica para a OrCrim; da mesma forma, só se pode lavar capitais oriundos de infrações penais, ou seja, de fatos típicos, antijurídicos e culpáveis (e não simplesmente, repita-se, impuníveis).

Disso não se conclua, por óbvio que, não havendo o pagamento, então tem-se o triunvirato acusatório, para além do que afirmamos quanto à exceção. É perfeitamente possível haver um juízo positivo quanto ao ilícito tributário, que, pelas circunstâncias, militam contra o juízo de OrCrim e lavagem.

Imagine-se a empresa que, diante de grave situação financeira, maneja fraudes para reduzir o crédito tributário. Um juízo confirmatório de culpabilidade no campo da sonegação não se comunica com a conclusão de que há OrCrim (ou lavagem). Ao contrário. É requisito tanto da OrCrim como da lavagem uma vantagem que, em que pese a grande abertura interpretativa, pressupõe um plus, uma sobra, algo que excede. No caso imaginado, a fraude aliviaria o fluxo de caixa para pagar salários ou fornecedores, mas não para criar vantagem positiva, por assim dizer (ainda que se possa percebê-la como uma vantagem relativa, negativa, na medida em que aliviaria o caixa).

Em resumo: primeiro, o combo “sonegação” + OrCrim + lavagem é excepcional. Segundo,investigações pelo “combo” devem, desde logo, apontar os indícios concretos de que haveria o “combo” à luz dos requisitos típicos. Terceiro, o pagamento do tributo devido antes da preclusão consumativa, à luz do texto da SV24, obsta a tipicidade do crime tributário e, por arrastamento, dos de OrCrim e lavagem. Quarto, mesmo em casos em que haja juízo afirmativo quanto ao crime tributário, as circunstâncias podem, ao contrário de confirmar o combo, afastá-lo, sobretudo em torno do elemento típico da vantagem (que deve ser compreendida como um plus, um excesso, de caráter positivo, portanto).

Fonte: JOTA por Davi Tangerino e Luiz Augusto Rutis

O Plenário do Supremo Tribunal Federal (STF) retomou, na sessão nesta quarta-feira (28), o julgamento de um recurso que discute a inclusão do Imposto sobre Serviços de Qualquer Natureza (ISS) na base de cálculo do PIS e da Cofins, contribuições federais criadas para financiar a seguridade social.

Na sessão de hoje, após as manifestações das partes do processo, votaram os ministros Dias Toffoli, André Mendonça e Gilmar Mendes. O julgamento prosseguirá em data a ser definida.

Recurso

A matéria é objeto do Recurso Extraordinário (RE) 592616, com repercussão geral reconhecida (Tema 118). O julgamento começou em agosto de 2020 em sessão virtual, e agora a discussão foi retomada no Plenário físico.

No caso concreto, a Viação Alvorada Ltda, de Porto Alegre (RS), autora do recurso, questiona decisão do Tribunal Regional Federal da 4ª Região (TRF-4) que validou a incidência do ISS, tributo de competência dos municípios e do Distrito Federal, na base do PIS/Cofins. No STF, a empresa alega a inconstitucionalidade da incidência, pois esse tributo não integra o seu patrimônio, e citou a decisão do STF no mesmo sentido relativa ao ICMS.

Patrimônio

O ministro Dias Toffoli reiterou o voto dado no Plenário Virtual pela constitucionalidade da incidência do ISS. No seu entendimento, o valor integra o patrimônio do contribuinte e, por isso, deve ser incluído na base de cálculo.

Como exemplo a fundamentar sua avaliação, o ministro observou que o prestador de serviços pode usar lucros acumulados para pagar o ISS, sem incluir esse custo no preço do serviço. Ou seja, nessa hipótese, o contribuinte usou recursos do seu patrimônio para pagar o tributo. O ministro Gilmar Mendes acompanhou esse entendimento.

Ônus fiscal

Já o ministro André Mendonça acompanhou o voto do relator do recurso, ministro Celso de Mello (aposentado), pela retirada do ISS da base de cálculo. Na sua avaliação, o valor retido a título de ISS tem caráter transitivo no patrimônio do contribuinte e não corresponde a faturamento ou riqueza, mas a ônus fiscal com destinação certa e irrecusável ao município.

Fonte: STF

O ministro Dias Toffoli, do Supremo Tribunal Federal (STF), determinou a suspensão nacional de todos os processos que discutem se a receitas financeiras dos bancos integram a base de cálculo do PIS/Cofins. A matéria é tema do Recurso Extraordinário (RE) 609096, com repercussão geral (Tema 372).

Em junho de 2023, o Plenário atendeu ao recurso extraordinário, apresentado pela União, e decidiu que as receitas brutas operacionais decorrentes da atividade empresarial típica das instituições financeiras (como os juros, por exemplo) integram a base de cálculo do tributo.

Decisão definitiva

O Banco Santander, que é parte no recurso extraordinário, pediu a suspensão dos processos que tratam do mesmo tema ao argumento de que, depois do julgamento pelo STF, diversas instituições financeiras financeira que antes se beneficiavam de decisões favoráveis, passaram a ficar sujeitas à cobrança do PIS/Cofins pela União. Argumenta, contudo, que o entendimento fixado pelo Supremo só deve ser aplicado quando houver decisão definitiva, ou seja, quando os recursos (embargos declaração) forem analisados.

Em um dos recursos, o Santander pede que a Corte module os efeitos de sua decisão para que passe a valer apenas após a publicação da ata de julgamento do mérito ou da vigência da Lei 12.973/2014, que passou a prever a incidência das contribuições sobre a receita bruta da atividade ou do objeto principal da pessoa jurídica.

Suspensão nacional

Ao atender ao pedido, o ministro Dias Toffoli observou que o exame dos recursos pendentes, como alegado pelo banco, poderá refletir na resolução os processos pendentes, individuais ou coletivos, que tratem do Tema 372 e tramitem no território nacional. Segundo o ministro, a suspensão nacional impede que se multipliquem decisões que, ao final, não estejam de acordo com o que Corte poderá decidir na apreciação dos embargos de declaração.

Leia a íntegra da decisão.

Fonte: STF