A nova Lei nº 14.973, sancionada em 16 de setembro de 2024, criou o Regime Especial de Regularização Geral de Bens Cambial e Tributária (RERCT-Geral), que permite a regularização de bens e recursos mantidos no Brasil ou no exterior.

A Receita Federal regulamentou o regime por meio da Instrução Normativa RFB nº 2.221, de 19 de setembro de 2024.

Quem pode aderir e o que pode ser regularizado

O RERCT-Geral é destinado a residentes ou domiciliados no Brasil que possuíam recursos, bens ou direitos de origem lícita até 31 de dezembro de 2023 e que, por algum motivo, não foram declarados ou foram informados com dados incorretos. O regime abrange tanto bens mantidos no Brasil quanto no exterior, desde que não tenham sido devidamente declarados à Receita Federal.

Condições para regularização

Para aderir ao RERCT-Geral, é necessário cumprir três requisitos:

- Apresentação de declaração única de regularização específica.

- Pagamento integral do imposto sobre a renda à alíquota de 15% (quinze por cento) incidente sobre o valor total, em moeda nacional, dos recursos objeto de regularização.

- Pagamento integral da multa de regularização em percentual de 100% (cem por cento) do imposto sobre a renda.

Como fazer a declaração

A Declaração de Regularização Cambial e Tributária (Dercat) pode ser feita online, por meio do Centro Virtual de Atendimento (e-CAC), acessível no site da Receita Federal (http://rfb.gov.br).

Ao acessar o e-CAC, basta seguir dois passos simples para regularizar seus bens e recursos.

Fonte: Receita Federal

Dos dias 30 de setembro a 04 de outubro foram disponibilizados, no Domicílio Tributário Eletrônico do Simples Nacional e MEI (DTE-SN), os Termos de Exclusão do regime Simples Nacional e os respectivos Relatórios de Pendências dos contribuintes que possuem débitos com a Receita Federal e/ou com a Procuradoria-Geral da Fazenda Nacional.

Regularização

Os referidos documentos poderão ser acessados tanto pelo Portal do Simples Nacional, por meio do DTE-SN, ou pelo Portal e-CAC do site da Receita Federal do Brasil, via acesso Gov.BR, conta nível prata ou ouro ou certificado digital.

Para evitar a sua exclusão do Simples Nacional a partir de 01/01/2025, o contribuinte deve regularizar a totalidade dos seus débitos, por meio de pagamento à vista ou parcelamento, no prazo de 30 dias a contar da data de ciência do Termo de Exclusão.

Fique Atento aos Prazos

A ciência se dará no momento da primeira leitura, se a pessoa jurídica acessar a mensagem dentro de 45 (quarenta e cinco) dias contados da disponibilização do referido Termo, ou no 45º (quadragésimo quinto) dia contado da disponibilização do Termo, caso a primeira leitura seja feita posteriormente a esse prazo.

Contestação e Orientações

A empresa e o MEI que regularizarem a totalidade de suas pendências dentro do prazo mencionado não serão excluídos pelos débitos constantes do referido Termo de Exclusão, tornando-o sem efeito. Continuarão, portanto, no regime do Simples Nacional, permanecendo o MEI enquadrado no Simei, não havendo necessidade de que o contribuinte ou seu procurador compareça em unidade da RFB ou realize qualquer outro procedimento.

A empresa ou o MEI que desejar contestar o Termo de Exclusão deverá dirigir a contestação ao Delegado de Julgamento da Receita Federal do Brasil, protocolizada via internet, conforme orientado no site da Receita Federal do Brasil.

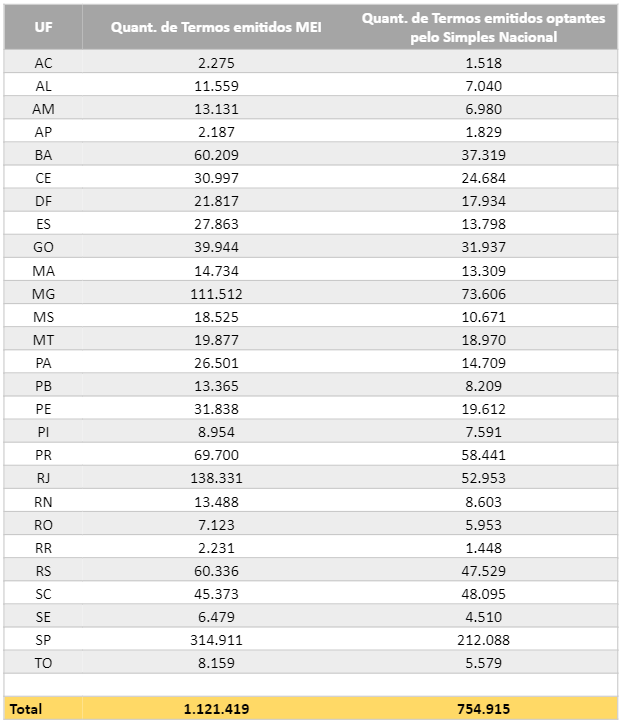

Foram notificados 1.876.334 maiores devedores do Simples Nacional, sendo 1.121.419 MEI e 754.915 ME/EPP, com significativo valor pendente de regularização, correspondendo a um total de dívidas em torno de R$ 26,7 bilhões.

Efeitos

A empresa e o contribuinte MEI que não tenham regularizado, dentro do prazo legal, todos os débitos listados no Relatório de Pendências que acompanha o respectivo Termo de Exclusão, serão excluídos do Simples Nacional a partir de 01/01/2025. Se for MEI, será, automaticamente, desenquadrado do Simei a partir da mesma data.

Para mais esclarecimentos, disponibilizamos aqui as respostas para as perguntas mais frequentes sobre o assunto.

Fonte: Receita Federal

Receita Federal retoma, a partir deste mês, o serviço de divulgação de dados abertos sobre operações com criptoativos, depois de equacionados aspectos de reorganização dos dados recebidos.

Com essa retomada, a atualização dos dados voltará a ocorrer mensalmente.

É importante lembrar que as operações com criptoativos devem ser declaradas à Receita Federal nas seguintes situações:

- Empresas exchanges domiciliadas no Brasil: devem reportar todas as operações, independentemente do valor.

- Pessoas jurídicas (PJ) e pessoas físicas (PF) que utilizem exchanges estrangeiras: devem declarar as operações sempre que o valor mensal, isolado ou conjuntamente, ultrapassar R$ 30 mil (trinta mil reais).

- Transações diretas entre pessoas jurídicas ou físicas, sem a intermediação de uma exchange: devem ser declaradas sempre que o valor mensal das operações, isolado ou conjuntamente, ultrapassar R$ 30 mil(trinta mil reais).

A Receita Federal acredita que a divulgação de dados fiscais agregados é uma ferramenta valiosa para diversos públicos, incluindo a comunidade acadêmica, entidades de classe, o meio empresarial, órgãos públicos, jornalistas e a sociedade em geral. Esses esforços são sempre conduzidos respeitando os limites do sigilo fiscal.

Para acessar os dados abertos de criptoativos, clique em Criptoativos — Receita Federal (www.gov.br)

Fonte: Receita Federal

O período de prestação de contas com a Receita Federal é sempre uma temporada de tensão para boa parte dos brasileiros que declaram seus rendimentos, mas em 2024, a inserção de novas regras e mudanças na base de cálculo parecem ter aguçado o apetite do Leão.

Este ano, na declaração referente a 2023, caíram na malha fina 1,4 milhão de pessoas, 40% a mais que o referido no exercício anterior. Os motivos principais? Confusões para declaração do Pix, omissão de investimentos em renda variável, dedução de serviços e declaração de bens no exterior.

Aos que navegam os mares dos investimentos, a complicação com o fisco envolve, principalmente, duas frentes:

● os fundos exclusivos

● e as offshores.

A Lei 14.754/2023, que antecipou a cobrança de Imposto de Renda sobre fundos exclusivos e taxou as offshores (empresas no exterior que abrigam investimentos) determinou que os investidores que quisessem regularizar a situação no Brasil tivessem descontos na incidência do imposto, no entanto, a confusão com prazos elevou em 17% o número de casos de informações desencontradas entre o contribuinte e o leão.

No caso dos fundos exclusivos, bastante criticados por grandes investidores que usavam este modelo de investimento até então isento, o problema se deu no volume de arrecadação do imposto, e não na falta de declaração. “Ou seja, houve um movimento forte de pessoas com a intenção de regularizar a situação, mas com desconhecimento das novas regras”, afirmou o advogado tributarista Bruno Veloso.

De acordo com ele, a demanda de brasileiros residentes no exterior por serviços de consultoria duplicou, e o receio é que os efeitos das novas regras impactam também o imposto de renda de suas pessoas jurídicas. “O governo já esperava algum nível de desencontro. A vantagem é que ainda há tempo de resolver”, disse.

Na quarta-feira, 2, a receita começou a liberar para os contribuintes que caíram na malha fina as cartas de explicação, com as soluções viáveis para evitar o encarecimento da multa, que pode chegar a 75% do valor devido, se negligenciado.

Do ponto de vista do contribuinte, uma reclamação que apareceu pela primeira vez em 2024 foram as relacionadas às informações pré-preenchidas, em especial aquelas envolvendo viagens de avião e criptoativos. Também estreante na declaração deste ano, os problemas relacionados à declaração de valores recebidos via Pix se deu em função de uma normativa implementada este ano pelo governo. Nas transações feitas por essa modalidade de recebimento, quando se tratar de recursos que caracterizem remuneração financeira (não doação ou presente) os montantes devem ser declarados.

As mudanças no andamento do imposto de renda, tanto pessoa física quanto jurídica, vem no bojo dos interesses do governo em “melhorar o alinhamento entre o declarado e o real”, disse o secretário especial da Receita Federal, Robinson Barreirinhas.

De acordo com ele, as mudanças foram apresentadas e explicadas ao público e, diante das eventuais dúvidas ou confusões, o Fisco está preparado para auxiliar.

Fiscalização

Sobre o aumento do número de declarações que caíram na malha fina, ele explica ser parte do jogo e reflexo da melhora da economia brasileira. Entre março e 22 de setembro deste ano, a Receita Federal recebeu 45.481.689 declarações do Imposto de Renda Pessoa Física (IRPF) 2024. “Deste total, apenas 3,2% tiveram problemas”, afirmou.

Das declarações retidas, 71% (ou 1.047.503) correspondem a contribuintes que têm direito à restituição do imposto. Já em 27% dos casos (394.679 declarações), os contribuintes possuem Imposto de Renda a pagar, e em 2% (32.345 declarações), não há valores a pagar ou a restituir. Entre as dez regiões fiscais da Receita Federal, a 8ª região, que abrange exclusivamente o estado de São Paulo, registrou o maior número de declarações retidas, totalizando 454 mil.

Fonte: Isto É Dinheiro

Um comprador de imóvel obteve vitória na Justiça e conseguiu a anulação de cláusula contratual que previa o pagamento de IPTU pelo cliente mesmo antes da posse do imóvel. A decisão também determinou a restituição de valores pagos indevidamente. Decisão é do juiz de Direito Pedro Ricardo Morello Brendolan, da 2ª vara Cível e Ambiental de Trindade/GO.

O caso envolveu a aquisição de um imóvel cuja posse não foi obtida pelo comprador até a data do processo, apesar de ele estar em dia com os pagamentos. Na ação, ele sustentou a irregularidade do pagamento do IPTU.

O contrato estabelecia que o comprador deveria arcar com os impostos do imóvel antes mesmo de assumir sua posse. Contestando a legalidade dessa exigência, o comprador solicitou sua nulidade e a devolução dos valores já pagos.

Comprador de imóvel terá devolução do IPTU pago antes da posse.(IMAGEM: FREEPIK)

Ao decidir, o magistrado reafirmou a necessidade da transferência efetiva da posse antes que o comprador seja responsabilizado por despesas como o IPTU, consolidando a jurisprudência sobre a matéria no Estado de Goiás.

“É cediço que para que o comprador seja responsável pelo pagamento do ITU necessária a efetiva imissão na posse do imóvel.”

O magistrado destacou a aplicação da teoria do risco do negócio e da responsabilidade objetiva do CDC, reforçando a proteção ao consumidor, parte mais vulnerável da relação.

O juiz concluiu que a cláusula era de fato abusiva, determinando sua nulidade e ordenando a restituição de R$ 742,40 ao comprador, com correções monetárias pelo INPC e juros de mora de 1% ao mês desde o desembolso.

Além disso, a empresa foi condenada a pagar as custas processuais e honorários advocatícios.

Fonte: Migalhas

O Poder Executivo de Salvador encaminhou à Câmara Municipal o Projeto de Lei Orçamentária Anual, que estima Receita e fixa Despesa para o Município do Salvador no exercício de 2025.

Depois da capital baiana amargar dois anos consecutivos de déficit nas contas: de quase meio bilhão de reais em 2023 e na iminência de fechar 2024 com um bilhão e meio negativo, o Executivo estimou, para o exercício de 2025, uma receita de R$ 12.598.614.000,00 (doze bilhões, quinhentos e noventa e oito milhões e seiscentos e quatorze mil reais).

Observe que o IPCA- Índice Nacional de Preços ao Consumidor Amplo de 2024 deve fechar em 4% e pelo projeto apresentado o aumento da receita do IPTU estimado para 2025 será três vezes maior, quase 12%. Dos R$ 1.322.409.000,00 de 2024, o montante sobe para R$ 1.484.943.000,00 em 2025. Chama atenção a expectativa de incremento do ISS -Imposto sobre Serviços em 2025 que será de 15%, quase quatro vezes maior do que o IPCA anual previsto. O PLOA demonstra a falta de autonomia do ente municipal, comprovada pela dependência de Salvador das transferências de receitas da União e do Estado da Bahia, projetando um aumento de 39% das receitas do FPM, ICMS, SUS e FUNDEB em relação a 2024.

Confira no gráfico extraído da mensagem 17/2024 enviada pelo Executivo ao Legislativo.

Fonte: Mensagem 17/24

Foi discutido e aprovado em primeira votação um projeto de lei complementar que atualiza os valores venais usados como parâmetro para isenção e remissão do IPTU (Imposto Predial e Territorial Urbano) para contribuintes diagnosticados com neoplasia maligna (câncer) em tratamento. Como se trata de um projeto de lei complementar, será necessária uma segunda aprovação na próxima sessão.

O Executivo propôs um índice de 4,24% para a atualização dos valores venais, que, após a aprovação definitiva, serão os seguintes:

- 100% de isenção para imóveis com valor venal até R$ 260.084,48;

- 75% de isenção para imóveis de R$ 260.084,49 a R$ 390.126,72;

- 50% de isenção para imóveis de R$ 390.126,73 a R$ 520.168,95; e

- 25% de isenção para imóveis acima de R$ 520.168,95.

Quatro outros projetos aprovados abriram créditos adicionais no orçamento municipal:https://d-42888365821320915226.ampproject.net/2409271652000/frame.html

- R$ 3.633.552,50 para a Secretaria Municipal de Planejamento e Finanças, sendo R$ 3,6 milhões para pagamento de parcelamentos (INSS, Companhia Tróleibus Araraquara, previdenciário e não previdenciário, PEM, Finisa e Pasep) e R$ 33.552,50 para o Fundo Social de Solidariedade (cursos de cuidador profissional e manutenção de celulares e tablets);

- R$ 1,7 milhão para o DAAE (Departamento Autônomo de Água e Esgotos), incluindo R$ 1.050.000 para o Plano de Segurança de Barragens e Plano de Ação Emergencial e R$ 650 mil para quitação de débitos de água, esgoto e resíduos sólidos de consumidores em vulnerabilidade social;

- R$ 118.573,28 para implantação de sinalização horizontal, vertical e semafórica, além de defensa metálica maleável, com contrapartida de convênio com o Detran-SP para travessias semaforizadas na Avenida Padre Francisco Salles Colturato (Avenida 36);

- R$ 190.813,49 para desapropriação de áreas na bacia do Ribeirão do Ouro, destinadas a obras de macrodrenagem.

Outro projeto aprovado institui o Plano Municipal de Políticas Públicas de Economia Solidária e Criativa para o período de 2025 a 2028. A votação ocorreu após um pedido de vista (prazo para análise) de dez dias ser rejeitado por 11 votos a 5.

O plano municipal é composto por cinco eixos temáticos definidos na 3ª Conferência Municipal de Economia Solidária e Criativa, realizada em 3 de agosto:

- Realidade socioambiental, cultural, política e econômica;

- Produção, comercialização e consumo;

- Financiamento: crédito e finanças solidárias;

- Educação, formação e assessoramento técnico; e

- Ambiente Institucional: legislação, gestão e integração de políticas públicas.

Fonte: amp.acidadeon

A impenhorabilidade de quantia depositada em caderneta de poupança até o limite de 40 salários mínimos, prevista no artigo 833, inciso X, do Código de Processo Civil, não se aplica na hipótese de crime contra a Fazenda Pública, quando sequer se exige que os valores sejam de origem ilícita, porque a finalidade do bloqueio é garantir o ressarcimento ao erário. A única condição é a existência de indícios de responsabilidade.

Com essa fundamentação, a 1ª Câmara Criminal do Tribunal de Justiça de Minas Gerais deu provimento ao recurso de apelação do Ministério Público contra decisão que determinou o desbloqueio de R$ 44 mil da poupança de um réu acusado de peculato, por cinco vezes, e de integrar organização criminosa.

Os delitos causaram prejuízo de cerca de R$ 750 mil ao município de Araguari (MG).

“Diante da existência de legislação processual penal especial que aborda o tema de forma exauriente, mostra-se equivocado, sob o pretexto de suprir lacuna legislativa, invocar as exceções à penhorabilidade previstas no Código de Processo Civil (artigo 833)”, observou Alberto Deodato Neto, relator da apelação.

Os desembargadores Eduardo Machado e Wanderley Paiva acompanharam o entendimento para determinar o bloqueio da poupança.

Indícios veementes

O colegiado baseou a decisão no Decreto-Lei 3.240/1991, conforme o qual o sequestro de bens é medida assecuratória cuja decretação exige apenas “indícios veementes da responsabilidade” por crime que resulte em prejuízo à Fazenda Pública.

“Trata-se, em verdade, do fumus boni iuris(ou fumus comissi delicti), nitidamente presente nos autos, em face do processo já em curso contra o apelado”, frisou o acórdão.

O relator ressalvou que a medida prevista no Decreto-Lei 3.240, diferentemente do artigo 125 do Código de Processo Penal, não exige que os bens alvos de constrição sejam decorrentes de crimes.

Conforme a regra do CPP, “caberá o sequestro dos bens imóveis, adquiridos pelo indiciado com os proventos da infração, ainda que já tenham sido transferidos a terceiro”.

“Acertadamente conferindo tratamento mais rigoroso àqueles que praticam delitos dos quais se constate prejuízo à Fazenda Pública e visando a garantir o ressarcimento ao erário, o ato normativo (DL 3.241/91) permite a constrição sobre todos os bens do investigado, inclusive ativos financeiros, não excepcionando do seu âmbito de incidência qualquer espécie patrimonial”, concluiu Deodato.

Processo 1.0035.19.006528-0/001

Fonte: Conjur

O Senado aprovou nesta terça-feira (8) a indicação do economista Gabriel Galípolo para ser presidente do Banco Central do Brasil entre 2025 e 2028. Em votação secreta, o painel do Plenário totalizou 66 votos a favor e 5 contrários. Ele deve assumir o posto em 1º de janeiro.

— Nossos cumprimentos e votos de muito sucesso ao doutor Gabriel Galípolo, que será o próximo presidente do Banco Central do Brasil — disse o presidente do Senado, Rodrigo Pacheco, após anunciar a aprovação da indicação.

Atual diretor de Política Monetária do BC, Gabriel Muricca Galípolo foi indicado pelo presidente da República, Luiz Inácio Lula da Silva, para substituir o atual presidente da autarquia, Roberto Campos Neto (MSF 42/2024).

Na parte da manhã, Galípolo foi aprovado por unanimidade na Comissão de Assuntos Econômicos (CAE), após quatro horas de sabatina. O relator da indicação presidencial foi o senador Jaques Wagner (PT-BA).

Natural de São Paulo (SP), Galípolo tem 42 anos e foi secretário-executivo do Ministério da Fazenda no início da gestão de Fernando Haddad. Galípolo tem graduação e mestrado em economia pela Pontifícia Universidade Católica (PUC-SP), já atuou como professor universitário (2006 a 2012) e foi presidente do Banco Fator (2017 a 2021).

O economista iniciou sua carreira pública em 2007, quando José Serra (PSDB) tomou posse como governador de São Paulo. Naquele ano, Galípolo chefiou a Assessoria Econômica da Secretaria de Transportes Metropolitanos. No ano seguinte, foi diretor da Unidade de Estruturação de Projetos da Secretaria de Economia e Planejamento do estado de São Paulo.

Em sua sabatina na CAE, Galípolo lembrou que o Brasil enfrentou hiperinflação na década de 1980, mas atualmente é reconhecido por sua estabilidade monetária e financeira e tem inflação em patamar similar aos das economias mais desenvolvidas e estáveis do planeta.

— Muitas vezes, como sociedade, a gente se frustra pelos avanços em ritmo mais lento e em trajetória menos linear do que a gente deseja. Mas eu penso que os avanços e os bloqueios correspondem aos pesos e contrapesos do processo democrático e ao tempo necessário para o debate público e construção de consensos. E eu prefiro sempre as dores do processo democrático às falsas promessas de atalho. Existem numerosos desafios pela frente, como a consolidação de uma agenda capaz de criar uma economia mais equânime e transparente, capaz de combinar maior produtividade e sustentabilidade, o que envolve o compromisso permanente do Banco Central no combate à inflação — afirmou Galípolo durante a sabatina na CAE.

O senador Marcelo Castro (MDB-PI) anunciou que votaria contra a indicação em protesto contra as altas taxas e altos juros cobrados pelos bancos públicos. O senador Eduardo Braga (MDB-AM), por sua vez, anunciou voto favorável a Galípolo, mas também cobrou das autoridades brasileiras ação contra as altas taxas de juros cobradas no cartão de crédito e no cheque especial da população. Ele chamou de “vergonha nacional” a taxa de juros do crédito rotativo dos cartões de crédito, o que, em sua avaliação, prejudica mais a população mais carente.

Autonomia

Roberto Campos Neto, atual presidente do BC, tomou posse em 2019, no início do governo do ex-presidente Jair Bolsonaro. Durante a sua gestão, a lei da autonomia do Banco Central, que teve origem em projeto do senador Plínio Valério (PSDB-AM), entrou em vigor (Lei Complementar 179, de 2021), garantindo mandatos de quatro anos para presidente e diretores do órgão. O mandato de Campos Neto termina em 31 de dezembro de 2024.

Já no governo Lula, o presidente do BC vem recebendo duras críticas pela política monetária, definindo os juros básicos da economia (taxa Selic) em patamares elevados, o que estaria inviabilizando, de acordo com os seus críticos (entre eles, o presidente Lula), a reindustrialização do país e a retomada do crescimento econômico.

Na sabatina na CAE, Galípolo prometeu exercer o cargo com autonomia. Ele disse que o presidente Lula garantiu que ele terá liberdade no desempenho da função e em decisões e que deve se orientar pelo interesse do bem-estar da população.

— Além de renovar aqui, publicamente, o compromisso com essas diretrizes, eu quero dizer que o privilégio de ser indicado para presidir o Banco Central do Brasil exorbita diante da possibilidade de exercer essa função em condições coerentes com as convicções que me inclinaram, há mais de 25 anos, a estudar economia. Eu sempre encontrei sentido e motivação para estudar economia na afirmação de um economista inglês do começo do século passado, que dizia: “A economia é a ciência que cuida de melhorar a vida da mulher e do homem comuns”. Essa é a função, esse é o sentido da economia — disse Galípolo.

Na Comissão de Constituição e Justiça (CCJ) do Senado, tramita uma proposta de alteração constitucional que dá autonomia financeira e orçamentária ao BC (PEC 65/2023), que seria transformado em uma empresa pública, com ainda mais independência do Executivo. A PEC tem o senador Vanderlan Cardoso (PSD-GO) como primeiro signatário e já recebeu o apoio do senador Plínio, relator na CCJ. Porém, o senador Rogério Carvalho (PT-SE) já apresentou relatório alternativo (voto em separado) contrário à proposta.

Há ainda um projeto, em análise na Câmara dos Deputados (PLP 19/2023), que revoga a autonomia do Banco Central. De autoria do deputado Guilherme Boulos (PSOL-SP), a matéria está em análise na Comissão de Finanças e Tributação daquela Casa.

Bacen

O Banco Central do Brasil (BC, BCB ou Bacen) é uma autarquia federal especial autônoma que integra o Sistema Financeiro Nacional e não é vinculado a ministério. O BC foi criado pela Lei 4.595, de 1964, e tem como tarefas assegurar a estabilidade de preços, zelar pela estabilidade e pela eficiência do sistema financeiro, suavizar as flutuações do nível de atividade econômica e fomentar o pleno emprego. Ele executa a política monetária, busca manter a inflação baixa e estável e produz o dinheiro em espécie que circula no país.

O banco detém as contas mais importantes do governo federal e é onde o país guarda suas reservas internacionais. As instituições financeiras precisam manter contas próprias no BC. Essas contas são monitoradas para que as transações financeiras aconteçam com fluidez e para que as próprias contas não fechem o dia com saldo negativo.

— O Brasil enfrentou, durante os anos 80, uma crise profunda, levando à moratória da dívida externa e à exclusão do circuito financeiro internacional. Hoje, o Brasil é credor líquido internacional, com mais de 350 bilhões de reservas de dólares. O Brasil apresenta, hoje, um superávit comercial sólido e estrutural, graças à produtividade e à competência dos seus empresários, com destaque à competitividade do setor agro brasileiro. Além disso, o Brasil se solidificou como exportador líquido de petróleo, combinado com uma matriz energética limpa e diversificada. Ter segurança alimentar e energética é uma vantagem especialmente relevante em momentos de tensões políticas elevadas. Tudo isso representa um enorme avanço, em contraste com as condições observadas na década de 70, que, em última análise, contribuíram para a crise da década de 80 — analisou Galípolo na sabatina.

Senado

A Constituição Federal determina que cabe ao Senado aprovar previamente, por voto secreto, após arguição pública (sabatina), a indicação do presidente e demais diretores do BC. A nomeação deles é efetivada pelo presidente da República.

De acordo com o Regimento Interno do Senado Federal, uma das competências da CAE é opinar sobre as indicações para ministros do Tribunal de Contas da União (TCU) e para diretores e presidente do BC (a diretoria é composta por 9 diretores, um deles como presidente, todos com possibilidade de apenas uma recondução).

Cabe também à CAE promover audiências públicas com o presidente do BC nos meses de fevereiro, abril, julho e outubro para discutir as diretrizes, implementação e perspectivas futuras da política monetária.

Fonte: Agência Senado

A Corte Especial do Superior Tribunal de Justiça (STJ), sob o rito dos recursos repetitivos (Tema 1.235), estabeleceu a tese de que a impenhorabilidade de depósitos ou aplicações bancárias no valor de até 40 salários mínimos não é matéria de ordem pública e não pode ser reconhecida de ofício pelo juiz. Segundo o colegiado, a impenhorabilidade deve ser apontada pela parte executada no primeiro momento em que lhe couber falar nos autos, ou, ainda, em embargos à execução ou na impugnação ao cumprimento de sentença, sob pena de preclusão.

Os recursos especiais e agravos em recurso especial sobre o tema, que estavam suspensos à espera da decisão do STJ, podem voltar a tramitar. O precedente qualificado deve ser aplicado em todos as ações semelhantes. O julgamento teve a participação, como amici curiae, do Instituto Brasileiro de Direito Processual, da Defensoria Pública da União, da Federação Brasileira de Bancos e da União.

A relatora dos recursos repetitivos foi a ministra Nancy Andrighi. Ela explicou que o argumento de que a regra da impenhorabilidade seria de ordem pública tinha por base, principalmente, a interpretação literal do artigo 649 do Código de Processo Civil (CPC) de 1973, que trazia as hipóteses de bens considerados “absolutamente impenhoráveis”.

Segundo a ministra, embora a regra do CPC/1973 já fosse relativizada pelo STJ, o dispositivo correspondente no CPC/2015 (artigo 833) retirou a expressão “absolutamente”. Essa mudança normativa – apontou – levou o STJ a estabelecer o entendimento de que o CPC passou a tratar a impenhorabilidade como relativa, permitindo que seja atenuada em algumas situações específicas, como já decidido pela Corte Especial nos EREsp 1.874.222.

CPC foi expresso ao regular atuação de ofício pelo juízo

Nancy Andrighi citou doutrina no sentido de que a impenhorabilidade é um direito do executado, sujeito a renúncia se o bem for disponível (a exemplo de valores depositados em contas bancárias). Ela também destacou que cabe ao executado alegar a hipótese de impenhorabilidade na primeira oportunidade que tiver para se manifestar nos autos.

A ministra apontou que esse entendimento já havia sido adotado pela Corte Especial no julgamento dos EAREsp223.196, mas, a partir de 2022, sobrevieram acórdãos das turmas de direito público em sentido diverso.

A relatora enfatizou que, quando o CPC/2015 autoriza a atuação de ofício do juízo nesse tema, há previsão expressa no código, a exemplo do parágrafo 1º do artigo 854, segundo o qual ele pode determinar, mesmo sem pedido das partes, o cancelamento da indisponibilidade de patrimônio que ultrapasse o valor da execução.

“Ou seja, o código processual não autoriza que o juiz reconheça a impenhorabilidade de ofício, pelo contrário, atribui ao executado o ônus de alegar e comprovar tal situação de forma tempestiva, sendo claro que o descumprimento desse ônus pelo executado ensejará a conversão da indisponibilidade em penhora, nos termos do artigo 854, parágrafo 3º, inciso I, e parágrafo 5º, do CPC/2015”, detalhou.

De acordo com a ministra, embora o CPC/2015 preveja a efetivação da penhora caso o executado não se manifeste sobre o bloqueio do bem no prazo de cinco dias, ele ainda tem à disposição o manejo da impugnação ao cumprimento de sentença ou os embargos à execução para alegar e comprovar a impenhorabilidade.

“Não havendo a alegação tempestiva em nenhuma dessas hipóteses, estará configurada a preclusão temporal da questão referente à impenhorabilidade, não podendo nem mesmo ser apreciada em exceção de pré-executividade, por não se tratar de matéria de ordem pública”, à luz da interpretação sistemática dos artigos 833; 854, parágrafos 1º, 3º, I, e 5º; 525, IV; e 917, II, do CPC/2015 – concluiu a ministra.

Fonte: STJ

{kind=link}