Lei Nº 9822 DE 31/10/2024

Autoriza o Poder Executivo a ceder, onerosamente, direitos originados de créditos tributários e não tributários, inscritos ou não em dívida ativa, à pessoa jurídica de direito privado ou a fundos de investimento regulamentados pela Comissão de Valores Mobiliários(CVM), nos termos da Lei Nº 4320/1964, na forma que indica.

O Prefeito do Município do Salvador, Capital do Estado da Bahia,

Faço saber que a Câmara Municipal decreta e eu sanciono a seguinte Lei:

Art. 1º Fica autorizado o Poder Executivo a efetuar alienação, por cessão definitiva, do direito autônomo ao recebimento de crédito originado de créditos tributários ou não tributários, inscritos ou não em dívida ativa, a pessoa jurídica de direito privado ou a fundos de investimento regulamentados pela Comissão de Valores Mobiliários (CVM), mediante prévia avaliação e procedimento legalmente previsto, inclusive leilão em bolsa de valores.

§ 1º Para fins do disposto no caput, a cessão dos direitos creditórios deverá:

I – ser realizada por intermédio de sociedade de propósito específico, vinculada à Secretaria Municipal da Fazenda, sendo dispensada a licitação;

II – não afetar a natureza, disciplina, garantias e privilégios do crédito original, nem as prerrogativas de cobrança judicial e extrajudicial, sendo facultada a celebração de convênio de cooperação técnica e operacional entre os órgãos competentes com o cessionário ou seu gestor;

III – abranger apenas o direito autônomo ao recebimento do crédito, assim como recair somente sobre o produto de créditos já constituídos e reconhecidos pelo devedor ou contribuinte.

§ 2º Entende-se por crédito tributário constituído e reconhecido pelo devedor ou contribuinte aquele:

I – constante de parcelamento em andamento;

II – objeto de parcelamento cancelado ou rescindido;

III – declarado e não pago pelo contribuinte, constante de Resumo de Declaração Tributária – RDT;

IV – objeto de lançamento de ofício regularmente notificado ao devedor ou contribuinte, sem apresentação de impugnação, reclamação ou recurso administrativo;

V – objeto de lançamento de ofício regularmente notificado ao devedor ou contribuinte, para o qual não caiba mais impugnação, reclamação ou recurso, nos termos da legislação tributária vigente, estando encerrado o processo administrativo fiscal.

§ 3º A cessão dos créditos compreende as atividades de:

I – partilha de dados relacionados aos créditos originários do fluxo de recebimento cedido;

II – gestão compartilhada das atividades relacionadas à recuperação do direito de crédito cedido e do crédito originário, inclusive instrumentos de cobrança administrativa, extrajudicial, judicial e ações de restrições de crédito, nos termos e condições do convênio referido no § 1º, II deste artigo.

Art. 2º A cessão não extingue a obrigação correspondente, não modifica a natureza do crédito cedido, e não poderá alterar as condições do parcelamento administrativo, causar ônus ou dificuldades para o cumprimento do parcelamento firmado, ou impedir a aplicação, sobre o crédito originário do fluxo de recebimento cedido, de condições mais benéficas para o contribuinte.

Art. 3º A receita pública decorrente da operação não pode ser aplicada para financiamento de despesas correntes, salvo aquelas vinculadas ao regime próprio de previdência do servidor, devendo ser destinado pelo menos 50% (cinquenta por cento) desse montante a despesas associadas a previdência social, e o restante, a despesas com investimentos.

Art. 4º A operação de alienação será autorizada pelo chefe do Poder Executivo.

Parágrafo único. A Secretaria Municipal da Fazenda será o órgão responsável por realizar a operação de alienação, nos termos desta Lei, ouvida a Procuradoria-Geral do Município.

Art. 5º A alienação do fluxo de recebimento de créditos constitui operação definitiva de alienação de bens e direitos públicos, isentando o Município de responsabilidade, compromisso ou dívida de que decorra obrigação de pagamento perante o cessionário.

Parágrafo único. Nas hipóteses de o crédito originário do fluxo de recebimento cedido ser objeto de extinção, exceto pelo pagamento, poderá ser mantido o equilíbrio do contrato de cessão pela vinculação do fluxo de recebimento originário de outros créditos tributários ou não tributários, inscritos ou não em dívida ativa, em substituição ou acréscimo aos valores que forem reduzidos.

Art. 6º Fica o Poder Executivo autorizado a constituir sociedade de propósito específico, sob a forma de sociedade por ações com a maioria absoluta do capital votante detida pelo Município, vinculada à Secretaria Municipal da Fazenda, tendo por objeto social a estruturação e implementação de operações que envolvam a emissão e distribuição de valores mobiliários ou outra forma de obtenção de recursos junto ao mercado de capitais, lastreadas nos direitos creditórios a que se refere esta Lei.

Parágrafo único. Para atender às despesas decorrentes da constituição e operação inicial da sociedade de propósito específico a que se refere o caput, fica o Poder Executivo autorizado a abrir crédito especial, até o limite de R$ 5.000.000,00 (cinco milhões de reais).

Art. 7º Esta Lei entra em vigor na data da sua publicação.

Fonte: DOM

Pesquisa feita pela Nexus indica que, nos 2 últimos anos, 47% dos brasileiros deixaram de comprar produtos ou serviços de empresas que se envolveram em episódios de desrespeito ou discriminação –como racismo, homofobia e desrespeito com funcionários. Ao se acrescentar os boicotes ocasionados por questões relacionadas à compliance ou a posicionamentos políticos, esse percentual sobe para 59%. “Significa dizer que 6 em cada 10 consumidores já retaliaram marcas, deixando de consumir produtos ou serviços, por conta de erros cometidos por executivos ou mesmo pelas próprias empresas. Pode ter sido uma declaração infeliz ou um post equivocado nas redes sociais”, disse Marcelo Tokarski, CEO da Nexus. “Isso mostra o quanto a reputação de marcas e empresas precisa ser cuidada todos os dias, com planejamento e coerência. Caso contrário, o impacto no caixa da organização pode ser brutal”, declarou.

INSCREVA-SE A Nexus entrevistou, de forma presencial, 2.006 brasileiros com idade a partir de 16 anos, nas 27 Unidades da Federação, de 23 a 30 de setembro de 2024. A margem de erro é de 2,0 pontos percentuais para mais ou para menos. O intervalo de confiança é de 95%. Em 2º lugar no ranking estão acusações de corrupção e fraude (42%). Na sequência está o impacto ambiental negativo (32%).

Para chegar a essas 5 macrocategorias, a Nexus questionou os entrevistados se eles já haviam boicotado marcas ou empresas por 10 motivos. Eles respondiam “sim” ou “não”. Eis os motivos e o percentual dos que responderam “sim”.

Conforme o levantamento, os mais ricos (entrevistados com renda acima de 10 salários mínimos) são mais frequentemente adeptos do boicote. Nesse público, 82% já deixaram de consumir algum produto ou serviço em pelo menos uma das situações analisadas. Outro grupo em que esse comportamento é mais recorrente são as pessoas que se autodeclararam LGBTQIAPN+: 71% já boicotaram uma marca por algum dos motivos apresentados. FREQUÊNCIA DO BOICOTE A pesquisa indica que 8% dos entrevistados são boicotadores frequentes: deixaram de consumir de uma marca nos últimos 2 anos por no mínimo 8 dos motivos 10 listados. Já 41% disseram não ter boicotado nenhuma marca ou produto no período.

REDES SOCIAIS

Conforme o estudo, 19% dos brasileiros, além de deixar de consumir algum produto ou serviço, usaram a internet para falar mal de uma empresa ou marca. “Ao cruzar os dados do comportamento on-line com o boicote a produtos e serviços, chegamos à informação de que 2 em cada 10 brasileiros são ‘canceladores’, ou seja, deixaram de comprar em uma empresa e fizeram críticas sobre ela on-line, seja nas redes sociais ou nas plataformas de avaliação”, disse Tokarski. Segundo ele, o levantamento “revela que o consumidor brasileiro é crítico e que a atuação nas redes sociais está cada vez mais associada à decisão de compra”. Outros 6% dos entrevistados disseram ter sido hostis nas redes sociais ou sites, mas não mudaram seus hábitos de compras. Já 36% não são nem boicotadores nem fizeram qualquer crítica on-line.

A pesquisa mostra que as chances de boicotar uma marca aumentam se o consumidor vê críticas sobre ela nas redes sociais: 66% dos brasileiros já foram expostos com alguma frequência a postagens ou comentários estimulando boicote a produtos ou serviços. Nesse grupo, 70% deixaram de comprar um produto ou serviço por pelo menos 1 dos 10 motivos testados pela Nexus. O percentual cai para 50% entre os que disseram não ver esse tipo de publicação. “Isso mostra a importância de as marcas terem cuidado com o que é falado sobre elas em todos os ambientes”, declarou o CEO da Nexus, Marcelo Tokarski.

Fonte: Poder 360

Os mais de 5,5 mil prefeitos eleitos em outubro começam 2025 com um desafio dos grandes: conduzir seus municípios na transição tributária prevista pela EC 132/23 para ocorrer entre 2025 e 2028. Nesse período de adaptação, o novo Imposto sobre Bens e Serviços (IBS) passará a substituir o ISS e o ICMS, impactando diretamente a principal fonte de receita dos municípios brasileiros.

O IBS, que promete unificar a tributação sobre bens e serviços, surge como uma tentativa do governo federal de simplificar o sistema tributário brasileiro. No entanto, especialistas alertam que essa mudança poderá trazer sérias consequências, especialmente para os municípios menores — que somam cerca de 4,8 mil cidades no país — que frequentemente dependem de receitas do ISS para financiar serviços essenciais.

O mestre em Direito Tributário pela USP, Carlos Crosara, elenca alguns desses desafios.

“O primeiro deles será a convivência com dois regimes jurídicos tributários — o que já aumenta ainda mais a complexidade do sistema. No período de transição, o ISS ainda vai estar valendo com toda sua legislação e regulamentação e vai começar a entrar em vigor, paulatinamente, o IBS. E vai gerar também uma necessidade de investimento em tecnologia e infraestrutura, para rodar esses dois sistemas.”

Não cumulatividade do IBS

Outro ponto levantado por Crosara, que pode trazer desafios para os gestores municipais, é a questão da não-cumulatividade do IBS.

“A não-cumulatividade consiste em, se você tiver uma tributação numa transação anterior, você pode aproveitar esse imposto que você arcou na operação anterior, para abater do imposto devido na transação posterior.”

Neste ponto, para Crosara, será necessário uma grande modificação na escrituração dos contribuintes para poder usar essa nova sistemática não-cumulativa, já que nem eles, nem os fiscais tributários, estão acostumados a esse novo modelo. “Vai ser um longo período de adaptação até que eles se habituem a esse novo modelo.”

Impacto para as cidades

A expectativa é que o novo imposto traga maior equidade na tributação, mas até que isso aconteça, os prefeitos — principalmente das cidades menores — terão, além de se adaptar às mudanças, garantir que a qualidade dos serviços públicos seja mantida, mesmo em um cenário de incertezas fiscais.

Ranieri Genari, advogado especialista em Direito Tributário pelo IBET, acredita que o impacto para esses gestores será grande, ainda mais no período de transição.

“Do ponto de vista de planejamento — tanto financeiro quanto orçamentário — esse prefeito vai ter um pouco mais de dificuldade para fazer essa composição orçamentária e para entender o quanto esse município pequeno vai deixar de arrecadar ou ter uma elevação dessa arrecadação. Então ele precisa entender que o estudo preliminar para que ele possa tomar essas decisões vai ser muito importante.”

O tamanho da máquina pública também pode ser um fator importante no período de transição, mas o dinamismo econômico maior das cidades de grande porte também será afetado pela reforma, como acredita o assessor de orçamento Cesar Lima.

“Geralmente, as prefeituras menores dependem mais de transferências intergovernamentais do que de sua própria arrecadação. Já para as maiores, que têm uma movimentação econômica maior, esse impacto será mais sentido, mesmo com os “amortecedores” criados para a transição — e certamente haverá perdas num primeiro momento.”

Lima ainda explica que para essas perdas foi criado o fundo de compensação — Fundo Nacional de Desenvolvimento Regional (FNDR) — que deve atuar para zerar eventuais perdas de arrecadação advindas da reforma tributária.

O período de transição previsto pela EC 132 será de 7 anos, tempo em que IPI, PIS, Cofins, ICMS e ISS — impostos que os brasileiros pagam na hora de comprar um produto ou serviço — serão substituídos por CBS, IBS e IS.

Fonte: Brasil 61 por Livia Brás

O Plenário do Supremo Tribunal Federal (STF) decidiu que é inconstitucional a incidência da alíquota de 25% do Imposto de Renda na fonte sobre pensões e aposentadorias recebidas por brasileiros que residem no exterior. A decisão foi tomada na sessão virtual encerrada em 18/10, no julgamento do Recurso Extraordinário com Agravo (ARE) 1327491, com repercussão geral (Tema 1.174).

Caso

A alíquota de 25% foi estabelecida na Lei 9.779/1999, com a redação dada pela Lei 13.315/2016. O caso julgado pelo STF teve início com ação movida por uma brasileira residente em Portugal que recebia um salário mínimo de aposentadoria pelo Regime Geral da Previdência Social. A Turma Recursal do Juizado Especial Federal da 4ª Região declarou inconstitucional a incidência dessa alíquota e determinou a aplicação da tabela de alíquotas progressivas, prevista na redação atual da Lei 11.482/2007.

Sistema diferenciado

No STF, a União sustentou que a diferença de tratamento não se dá em razão de função profissional, classe ou valor econômico, mas de questão territorial, uma vez que a Fazenda Nacional não tem poderes em território estrangeiro. Segundo seu argumento, a alíquota de 25% está fundada no fato de que a tributação é feita exclusivamente na fonte, pois o contribuinte não tem de apresentar declaração de ajuste anual no Brasil.

Progressividade e confisco

Em seu voto no plenário virtual, o ministro Dias Toffoli afirmou que a alíquota de 25% sobre pensões e aposentadorias de residentes no exterior viola os princípios da progressividade do Imposto de Renda e da vedação do não confisco.

A seu ver, a alíquota única não leva em conta que as aposentadorias e as pensões são, em regra, as principais fontes de renda de quem as recebe, além de incidir sobre a totalidade dos rendimentos, e não apenas sobre a parcela que supera a faixa de isenção da tabela do Imposto de Renda aplicada aos residentes no país.

Isonomia

Ainda na avaliação do relator, a regra também viola os princípios da isonomia, da proporcionalidade e da capacidade contributiva. Toffoli observou que, enquanto quem mora no país está sujeito à tabela progressiva do Imposto de Renda e pode fazer deduções na declaração anual, reduzindo a carga do imposto, os residentes no exterior ficam sujeitos a uma única e alta alíquota de 25% sobre o total dos rendimentos, sem nenhuma dedução.

Tese

A tese de repercussão geral firmada foi a seguinte:

“É inconstitucional a sujeição, na forma do art. 7º da Lei nº 9.779/99, com a redação conferida pela Lei nº 13.315/16, dos rendimentos de aposentadoria e de pensão pagos, creditados, entregues, empregados ou remetidos a residentes ou domiciliados no exterior à incidência do imposto de renda na fonte à alíquota de 25% (vinte e cinco por cento)”.

Fonte: STF

O Índice de Movimentação Econômica de Salvador (Imec-SSA), calculado pela Superintendência de Estudos Econômicos e Sociais da Bahia (SEI), apontou retração de 5,8% em agosto de 2024, na comparação com o mês imediatamente anterior.

Cinco das seis variáveis que compõem o indicador puxaram o índice para baixo, com destaque para Passageiros de ônibus intermunicipais (-17,1%), que apontou a variação negativa mais expressiva, seguida por Carga portuária (-10,1%), Passageiros no Aeroporto Internacional de Salvador (-3,4%), Consumo de energia elétrica (-1,3%) e Combustíveis (-0,6%). Em contrapartida, Passageiros de ônibus urbanos (0,6%) foi a única contribuição positiva.

O indicador avançou 3,3% em relação a agosto de 2023. No acumulado, houve ampliação de 10,1%, quando comparado o período dos oito primeiros meses de 2024 contra 2023, e de 9,1%, no acumulado dos últimos doze meses, comparado ao mesmo período anterior.

Fonte: Ascom/SEI

A concessão de benefícios fiscais tem levado governos estaduais a abrirem mão de elevada receita nos últimos anos, com montante que deve chegar a R$ 267 bilhões em 2025. O aumento da renúncia fiscal será de 189,13% na comparação com 2020. Isso significa que o valor irá quase triplicar, com um incremento de 2,89 vezes, em apenas cinco anos.

É o que revelam os números do estudo divulgado pela Federação Nacional do Fisco Estadual e Distrital (Fenafisco), que chama atenção para os impactos da renúncia na sustentabilidade fiscal e na oferta de serviços públicos essenciais.

O levantamento é baseado nos dados fornecidos pelos estados em suas leis de diretrizes orçamentárias. A entidade apresentou o relatório nesta quinta-feira em Pernambuco durante a 9ª Plenafisco, evento que reúne auditores fiscais de todo o país.

Juliano Goularti, economista da Unicamp (Universidade de Campinas) e autor do estudo junto com a historiadora Talita Alves, diz que o estudo conseguiu identificar que os incentivos fiscais acabam por acentuar as desigualdades regionais.

Isso porque regiões com maior desenvolvimento econômico têm mais capacidade de oferecer isenção e acabam atraindo mais incentivos fiscais que as outras:

Esse incentivo (fiscal), em vez de levar desenvolvimento para regiões mais ao Meio-Oeste dos país, por exemplo, acaba se concentrando em regiões já desenvolvidas.”

Segundo o estudo, a região Sudeste acumula 47% do total das renúncias fiscais do país. São Paulo e Rio de Janeiro concentram a maior parte: juntas, somam 39%.

Outro problema apontado é a diminuição de recursos para saúde, educação e segurança por conta dos benefícios fiscais, já que reduz a arrecadação do ICMS. O tributo tem aplicação obrigatória nessas áreas, e a consequência dessa receita menor faz ainda com que os estados cobrem mais tributos da população.

“No final, nós pagamos a conta “, resume Francelino Valença, presidente da Federação Nacional do Fisco Estadual e Distrital (Fenafisco).

Impacto fiscal e concorrência desleal

O alto impacto das renúncias fiscais sobre as finanças públicas foi outra contradição identificada pelo estudo. Em alguns estados, segundo Goularti, a renúncia pode chegar a mais de 40% da receita tributária.“Isso traz uma consequência grande para o estado.”

A concorrência desleal foi outro aspecto citado no relatório. A diferença entre empresas beneficiadas por incentivos fiscais e outras acaba comprometendo a saúde financeira de quem não tem acesso às mesmas condições, lembra Valença.

“Não temos visto o benefício dessas renúncias fiscais para a sociedade. Um exemplo são empresas que recebem o incentivo para gerar empregos, mas acabam concorrendo de forma desleal com outras empresas, que acabam quebrando, ou que favorecem a concentração de mercado. Esse não parece o melhor dos caminhos.”

A indústria foi o setor mais beneficiado: recebe 38% das renúncias fiscais. Em seguida aparece o comércio, com 20,13%, e a agricultura, com 16,70%. Os outros 25% não têm destino informado e podem ser direcionados a qualquer um desses setores. Em termos de modalidade, a mais utilizada foi o crédito presumido (40,77%) seguido pela redução de base de cálculo (22,17%), isenção fiscal (6,66%) e crédito outorgado (5,30%).

O levantamento aponta um salto nos valores em renúncia fiscal na passagem de 2021 para 2022. Segundo Goularti, o aumento se deve a mudança em duas legislações. Uma em 2017, que convalidou benefícios fiscais antes considerados inconstitucionais, e outra no fim de 2021 que consolidou e prorrogou os incentivos por mais tempo.

Esse arcabouço legal estipulava que os benefícios regionais acabariam em 2032, mas a aprovação da Reforma Tributária estabeleceu um período de redução dos incentivos a partir de 2029.A ideia é que os benefícios sejam extintos, à exceção dos concedidos na Zona Franca de Manaus.

Impactos da Reforma Tributária

A Fenafisco considera que a concessão exagerada dos benefícios desencadeou uma guerra fiscal entre os estados, algo que a reforma pode minimizar, em parte. Valença lembra que o processo de concessão do benefício deverá ficar mais transparente com a reforma, já que o estado terá que explicitar o quanto está investindo na empresa.Ainda assim, há a chance do novo modelo facilitar os lobbies – aumentando ainda mais a alíquota modal, hoje estimada em 26,5%.

“Até então, qualquer entidade privada que quer obter benefícios tem que negociar, tentar convencer, mostrar vantagens a cada governador. Com a Reforma, isso vai estar concentrado no Congresso nacional “, diz ele.

Outro argumento da Fenafisco é que a reforma mantém uma estrutura que não garante redução na desigualdade de consumo. Ele cita o exemplo da desoneração da cesta básica:

“Pobre e rico pagarão zero (de alíquota), mas isso não significa que as mercadorias ficarão ficar mais baratas, Em Portugal, medidas semelhantes acabaram encarecendo as mercadorias. Nada garante que os preços vão cair “, afirma Valença.

Fonte: Folha de Pernambuco

A Câmara Municipal de Salvador (CMS) aprovou, na tarde desta quarta-feira (30), o projeto de lei encaminhado pelo Poder Executivo que estabelece reajustes para alguns tributos municipais, como IPTU (Imposto sobre a Propriedade Predial e Territorial Urbana), ISS (Imposto sobre Serviços) e COSIP (Contribuição de Serviço de Iluminação Pública).

O IPTU será reajustado nos exercícios de 2025 e 2026, com base no IPCA (Índice de Preços ao Consumidor Amplo), que deverá atingir aproximadamente 4% para 2025, uma vez que a correção utilizada para o acréscimo varia de dezembro de 2023 a novembro de 2024. Somente em dezembro teremos o IPCA desse período.

No caso dos outros dois tributos, a situação é mais delicada. O NET apontou nesta terça-feira (29) que o projeto de lei enviado pelo Executivo à Câmara Municipal de Salvador previa um aumento na alíquota do Imposto sobre Serviços – ISS na área de saúde de 2% para 4%, a partir de 2025. Uma emenda acatada fixou em 3%. Já os Planos de Saúde passariam a ter uma alíquota de 5%.https://nucleodeestudostributarios.com/2024/10/29/pl-enviado-a-camara-de-salvador-dobra-a-aliquota-de-iss-de-hospitais-clinicas-laboratorios-e-servicos-de-saude-quase-triplicando-a-de-planos-de-saude/

Ontem, o NET também revelou:

Na sessão desta quarta, o projeto que aumenta os tributos em Salvador foi aprovado por maioria. Já a oposição, minoritária na Casa legislativa, votou contrária ao projeto.

(HSA)

Fonte: Sou da Bahia

O projeto de lei (PL) enviado pelo Poder Executivo à Câmara Municipal de Salvador (CMS) pode repercutir na conta de luz dos soteropolitanos, uma vez que propõe um aumento de 20 a 35% na Contribuição de Iluminação Pública – COSIP que é cobrada junto com a fatura de energia das residências e empresas estabelecidas na capital baiana.

A Lei 7.186/06, no Anexo XI – Tabela de Receita nº X – COSIP prevê alíquotas progressivas no módulo da TIP – Tarifa de Iluminação Pública que variam de 1,20% a 35,90% para residenciais, e de 1,16% a 85,49% para não residenciais de acordo com a faixa de consumo. O PL em tramitação na CMS, majora essas alíquotas de 1,44 a 44% para as residências e de 1,58% a 116% para as empresas.

A Reforma Tributária aprovada em dezembro de 2023 ampliou as possibilidades de aplicação dos recursos da contribuição para iluminação pública (COSIP), uma vez que antes só podia ser utilizada para custeio do serviço, mas em nenhum momento ensejou os municípios a majorar o tributo.

Confira a redação:

Art. 8º Fica alterado o Anexo XI, Tabela de Receita nº X, que passa a vigorar na forma do Anexo II desta Lei.

O ANEXO II do Projeto de Lei altera os valores da TABELA DE RECEITA Nº X, ANEXO XI DA LEI Nº 7.186/2006, majorando a CONTRIBUIÇÃO PARA O CUSTEIO DO SERVIÇO DE ILUMINAÇÃO PÚBLICA – COSIP de 2025, caso aprovado.

(HSA)

Compare as duas tabelas:

A penúltima faixa da tabela do projeto de lei encaminhado pelo Executivo à CMS está errada, tornando-a inexequível. Deveria ser 2001 a 2500.

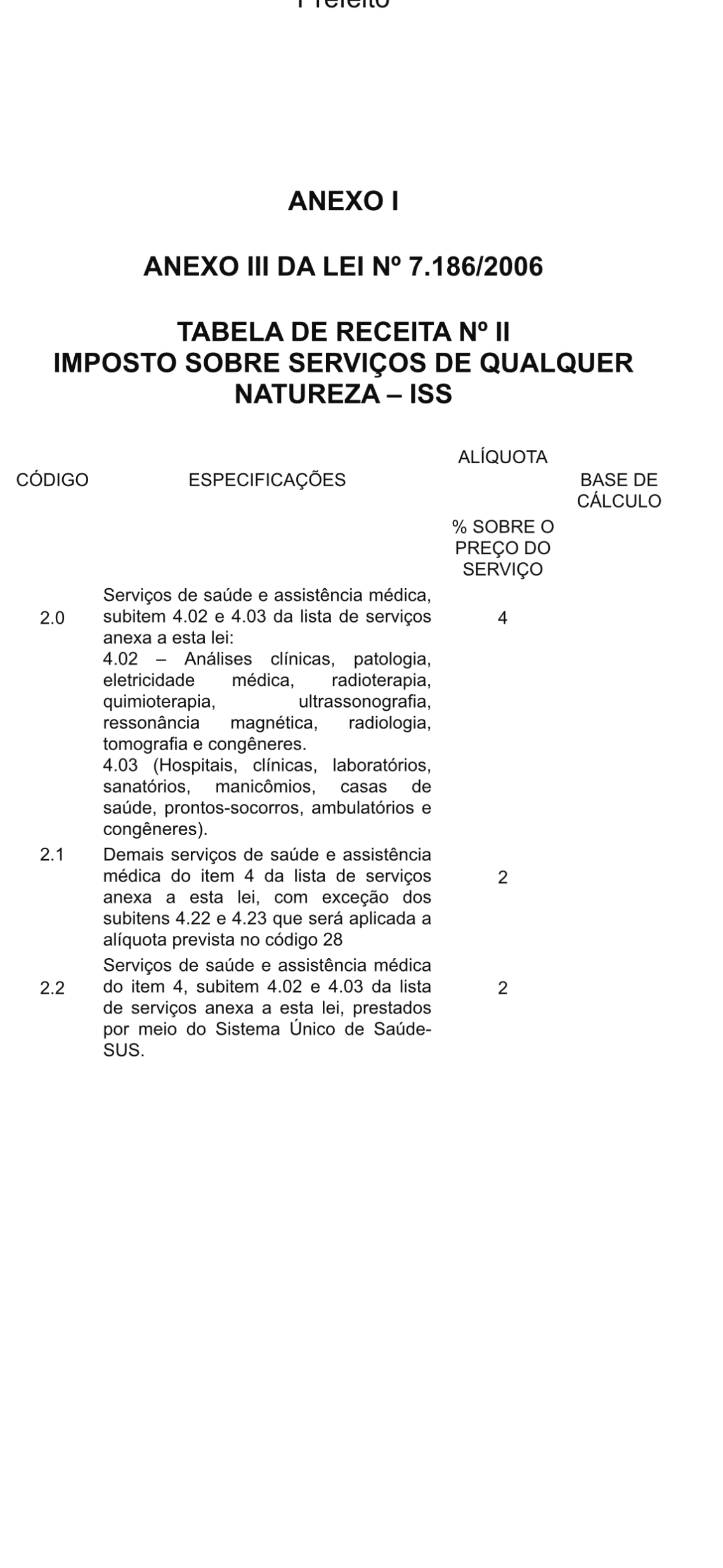

O projeto de lei enviado pelo Executivo à Câmara Municipal de Salvador propõe um aumento na alíquota do Imposto sobre Serviços – ISS na área de saúde de 2% para 4%, a partir de 2025, caso a lei seja aprovada, 90 dias após a sua promulgação, em decorrência do princípio da anterioridade nonagesimal. Já os Planos de Saúde terão uma alíquota de 5%.

Os serviços de saúde, prestados por meio do SUS, permanecerão com a alíquota de 2%.

Confira a redação:

Art. 7º A alíquota do Imposto Sobre Serviços de Qualquer Natureza – ISS prevista no código 2.0 da Tabela de Receita nº II do Anexo I da Lei nº 7.186, de 27 de dezembro de 2006, passa a vigorar na forma constante no Anexo I desta Lei.

Desta forma, todos os serviços abaixo listados terão uma alíquota de ISS de 4% a partir de 2025:

Serviços de saúde e assistência médica, subitens 4.02 e 4.03 da lista de serviços anexa à Lei 7.186/06:

4.02 – Análises clínicas, patologia, eletricidade médica, radioterapia, quimioterapia, ultrassonografia, ressonância magnética, radiologia, tomografia e congêneres.

4.03 – Hospitais, clínicas, laboratórios, sanatórios, manicômios, casas de saúde, prontos-socorros, ambulatórios e congêneres.

Servicos que terão uma alíquota de ISS de 5% , conforme tabela anexa ao PL:

4.22 – Planos de medicina de grupo ou individual e convênios para prestação de assistência médica, hospitalar, odontológica e congêneres.

4.23 – Outros planos de saúde que se cumpram através de serviços de terceiros contratados, credenciados, cooperados ou apenas pagos pelo operador do plano mediante indicação do beneficiário.

A Tabela de Receita n. II anexo I do PL e III da Lei 7.186/06, no código 2.1 excetua da alíquota de 2%, os subitens 4.22 e 4.23 que terão a alíquota prevista no código 28, qual seja, de 5% para Planos de Medicina em Grupo ou Individual e demais Planos de Saúde.

(HSA)

Fonte: CMS

Conheça na íntegra o projeto de lei enviado pelo Executivo à Câmara Municipal de Salvador!

PROJETO DE LEI Nº /2024

Autoriza o Poder Executivo a ceder, onerosamente, direitos originados de créditos tributários e não tributários, inscritos ou nãoem dívida ativa, a pessoa jurídica de direito privado ou a fundos de investimento regulamentados pela Comissão de Valores Mobiliários (CVM), nos termos da Lei 4.320/1964, na forma que indica.

O PREFEITO DO MUNICÍPIO DO SALVADOR, CAPITAL DO ESTADO DA BAHIA,

Faço saber que a Câmara Municipal decreta e eu sanciono a seguinte Lei:

Art. 1º Fica autorizado o Poder Executivo a efetuar alienação, por cessão definitiva, do direito autônomo ao recebimento de crédito originado de créditos tributários ou não tributários, inscritos ou não em dívida ativa, a pessoa jurídica de direito privado ou a fundos de investimento regulamentados pela Comissão de Valores Mobiliários (CVM), mediante prévia avaliação e procedimento legalmente previsto, inclusive leilão em bolsa de valores.

§ 1º Para fins do disposto no caput, a cessão dos direitos creditórios deverá:

I – ser realizada por intermédio de sociedade de propósito específico, vinculada à Secretaria Municipal da Fazenda, sendo dispensada a licitação;

II – não afetar a natureza, disciplina, garantias e privilégios do crédito original, nem as prerrogativas de cobrança judicial e extrajudicial, sendo facultada a celebração de convênio de cooperação técnica e operacional entre os órgãos competentes com o cessionário ou seu gestor;

III – abranger apenas o direito autônomo ao recebimento do crédito, assim como recair somente sobre o produto de créditos já constituídos e reconhecidos pelo devedor ou contribuinte.

§ 2º Entende-se por crédito tributário constituído e reconhecido pelo devedor ou contribuinte aquele:

I – constante de parcelamento em andamento;

II – objeto de parcelamento cancelado ou rescindido;

III – declarado e não pago pelo contribuinte, constante de Resumo de Declaração Tributária – RDT;

IV – objeto de lançamento de ofício regularmente notificado ao devedor ou contribuinte, sem apresentação de impugnação, reclamação ou recurso administrativo;

V – objeto de lançamento de ofício regularmente notificado ao devedor ou contribuinte, para o qual não caiba mais impugnação, reclamação ou recurso, nos termos da legislação tributária vigente, estando encerrado o processo administrativo fiscal.

§ 3º A cessão dos créditos compreende as atividades de:

I – partilha de dados relacionados aos créditos originários do fluxo de recebimento cedido;

II – gestão compartilhada das atividades relacionadas à recuperação do direito de crédito cedido e do crédito originário, inclusive instrumentos de cobrança administrativa, extrajudicial, judicial e ações de restrições de crédito, nos termos e condições do convênio referido no § 1º, II.

Art. 2º A cessão não extingue a obrigação correspondente, não modifica a natureza do crédito cedido, e não poderá alterar as condições do parcelamento administrativo, causar ônus ou dificuldades para o cumprimento do parcelamento firmado, ou impedir a aplicação, sobre o crédito originário do fluxo de recebimento cedido, de condições mais benéficas para o contribuinte.

Art. 3º A receita pública decorrente da operação não pode ser aplicada para financiamento de despesas correntes, salvo aquelas vinculadas ao regime próprio de previdência do servidor, devendo ser destinado pelo menos 50% (cinquenta por cento) desse montante a despesas associadas a previdência social, e o restante, a despesas com investimentos.

Art. 4º A operação de alienação será autorizada pelo chefe do Poder Executivo.

Parágrafo único. A Secretaria Municipal de Fazenda será o órgão responsável por realizar a operação de alienação, nos termos dessa Lei, ouvida a Procuradoria-Geral do Município.

Art. 5º A alienação do fluxo de recebimento de créditos constitui operação definitiva de alienação de bens e direitos públicos, isentando o Município de responsabilidade, compromisso ou dívida de que decorra obrigação de pagamento perante o cessionário.

Parágrafo único. Nas hipóteses do crédito originário do fluxo de recebimento cedido ser objeto deextinção, exceto pelo pagamento, poderá ser mantido o equilíbrio do contrato de cessão pela vinculação do fluxo de recebimento originário de outros créditos tributários ou não tributários, inscritos ou não em dívida ativa, em substituição ou acréscimo aos valores que forem reduzidos.

Art. 6º Fica o Poder Executivo autorizado a constituir sociedade de propósito específico, sob a forma de sociedade por ações com a maioria absoluta do capital votante detida pelo Município, vinculada à Secretaria Municipal da Fazenda, tendo por objeto social a estruturação e implementação de operações que envolvam a emissão e distribuição de valores mobiliários ou outra forma de obtenção de recursos junto ao mercado de capitais, lastreadas nos direitos creditórios a que se refere esta Lei.

Parágrafo único. Para atender às despesas decorrentes da constituição e operação inicial da sociedade de propósito específico a que se refere o caput, fica o Poder Executivo autorizado a abrir crédito especial, até o limite de R$ 5.000.000,00 (cinco milhões de reais).

Art. 7° Esta Lei entra em vigor na data da sua publicação

GABINETE DO PREFEITO DO MUNICÍPIO DO SALVADOR, em 23 de outubro de 2024.