O presidente do Supremo Tribunal Federal (STF), ministro Luís Roberto Barroso, suspendeu uma medida cautelar do Tribunal de Justiça da Bahia (TJBA) que havia cassado o aumento da alíquota do ISS para serviços de saúde em Salvador. O ministro entendeu que o aumento da tributação de 2% para 3% não constitui medida isolada, havendo outras capitais que adotaram percentuais iguais ou maiores. Além disso, Barroso considerou que a lei atendeu a todas as regras do processo legislativo.

O presidente da Corte destacou que a decisão do TJBA adotou uma postura contraditória, uma vez que suspendeu uma lei aprovada por unanimidade na casa legislativa com uma medida monocrática, não referendada, sem a oitiva das partes e do Ministério Público.

A ação, protocolada pelo município de Salvador, pedia a suspensão da decisão liminar do desembargador Jatahy Júnior, que anulou o aumento da alíquota do Imposto sobre Serviços de Qualquer Natureza (ISS) para serviços de saúde, assistência médica e congêneres. O magistrado considerou que houve vício formal e material de inconstitucionalidade devido à celeridade na tramitação do projeto de lei que aumentou o imposto, concluída em sete dias.

Para o ministro Barroso, a rapidez da aprovação não configura, por si só, vício formal de inconstitucionalidade, uma vez que os regimentos internos das casas legislativas permitem a aprovação acelerada de projetos urgentes.

“A lei que instituiu a nova alíquota foi aprovada de forma unânime pela Câmara Municipal, contando com o respaldo do colégio de líderes, incluindo a oposição. O placar de aprovação indicia a legitimidade democrática da medida, reforçando a presunção de validade do ato normativo. Tal circunstância impõe um ônus argumentativo reforçado para a suspensão judicial da eficácia da lei, do qual o juízo de origem não parece ter se desincumbido”, destacou.

A medida cautelar do TJBA foi proferida em uma ação direta de inconstitucionalidade (ADI) estadual ajuizada pela Federação Baiana de Saúde. Na ação, a entidade afirma que o artigo 8º da Lei 9.823/2024, do município de Salvador, afronta o devido processo legislativo e os princípios da proporcionalidade e da razoabilidade.

Ao conceder a liminar, o desembargador relator afirmou: “É preciso que haja uma justificativa concreta para que este seja o único setor que será atingido pela tributação, ainda com essa distinção particular dentro do próprio segmento, sob pena de se promover distinção entre contribuintes que se encontram em situação materialmente semelhante”.

No entanto, o município alegou que a nova alteração da alíquota atendeu a todas as regras do processo legislativo, sob o regime de urgência da Câmara Municipal de Salvador. Segundo a ação, a decisão terá um impacto na arrecadação tributária de curto prazo, estimado em R$ 117,5 milhões.

Barroso entendeu que, ao ser aprovada em outubro de 2024, é possível supor que a receita adicional foi considerada no plano orçamentário do município para 2025. Para ele, cassar a medida às vésperas do fim do exercício financeiro poderia comprometer a execução de políticas públicas e investimentos em Salvador.

Nesse sentido, o ministro ressaltou que o aumento aprovado pela Câmara, de 3%, foi menor que a proposta original da prefeitura, de 4%. “Essa circunstância reforça a conclusão de que a tramitação célere do projeto de lei não impediu a sua análise”, afirmou.

“Por fim, a majoração da alíquota promovida pelo Município de Salvador, de 2% para 3%, não constitui medida isolada no cenário jurídico nacional. Municípios de grande porte, incluindo diversas capitais como Brasília, Belo Horizonte, Cuiabá, Curitiba, Manaus e Recife, já adotam alíquotas de ISS iguais ou superiores a 3% sobre serviços de saúde”, acrescentou.

A ação tramitou na Suspensão de Liminar 1.792.

Fonte: JOTA por Nino Guimarães

O Plenário do Supremo Tribunal Federal anulou o pagamento do Prêmio por Desempenho Fiscal (PDF) para servidores aposentados e pensionistas da Fazenda Pública do Ceará. Ao julgar uma ação direta de inconstitucionalidade proposta pela Procuradoria-Geral da República, o colegiado seguiu o voto do ministro Edson Fachin, relator da matéria, para acabar com o bônus. A decisão, tomada em sessão virtual, foi unânime.

Gustavo Moreno/STF

Voto do ministro Edson Fachin foi seguido de modo unânime no julgamento

A gratificação para essa parcela do funcionalismo estava prevista na Lei estadual 13.439/2004, alterada pela Lei estadual 14.969/2011. As normas previam o pagamento de prêmio para aposentados da carreira fiscal e valores proporcionais aos pensionistas, com a garantia de uma gratificação mínima mensal. Elas estabeleciam ainda que, caso o valor arrecadado fosse insuficiente para garantir esse mínimo, o Tesouro Estadual deveria complementar os recursos.

No julgamento da ADI, o Plenário aplicou o entendimento de que a Constituição Federal só permite a vinculação da receita de impostos ao pagamento de prêmio ou gratificação para quem exerce atividades de administração tributária. Segundo Fachin, trata-se de uma forma de incentivo à produtividade e à eficiência fiscal, que não alcança quem não exerce a função, como aposentados e pensionistas.

O relator acrescentou outro fator que impede o pagamento da gratificação para quem não está em atividade, que é a falta de previsão de recolhimento de contribuição previdenciária sobre a respectiva parcela, “sob pena de desvirtuamento do equilíbrio atuarial e financeiro”. Com informações da assessoria de imprensa do STF.

Fonte: Conjur

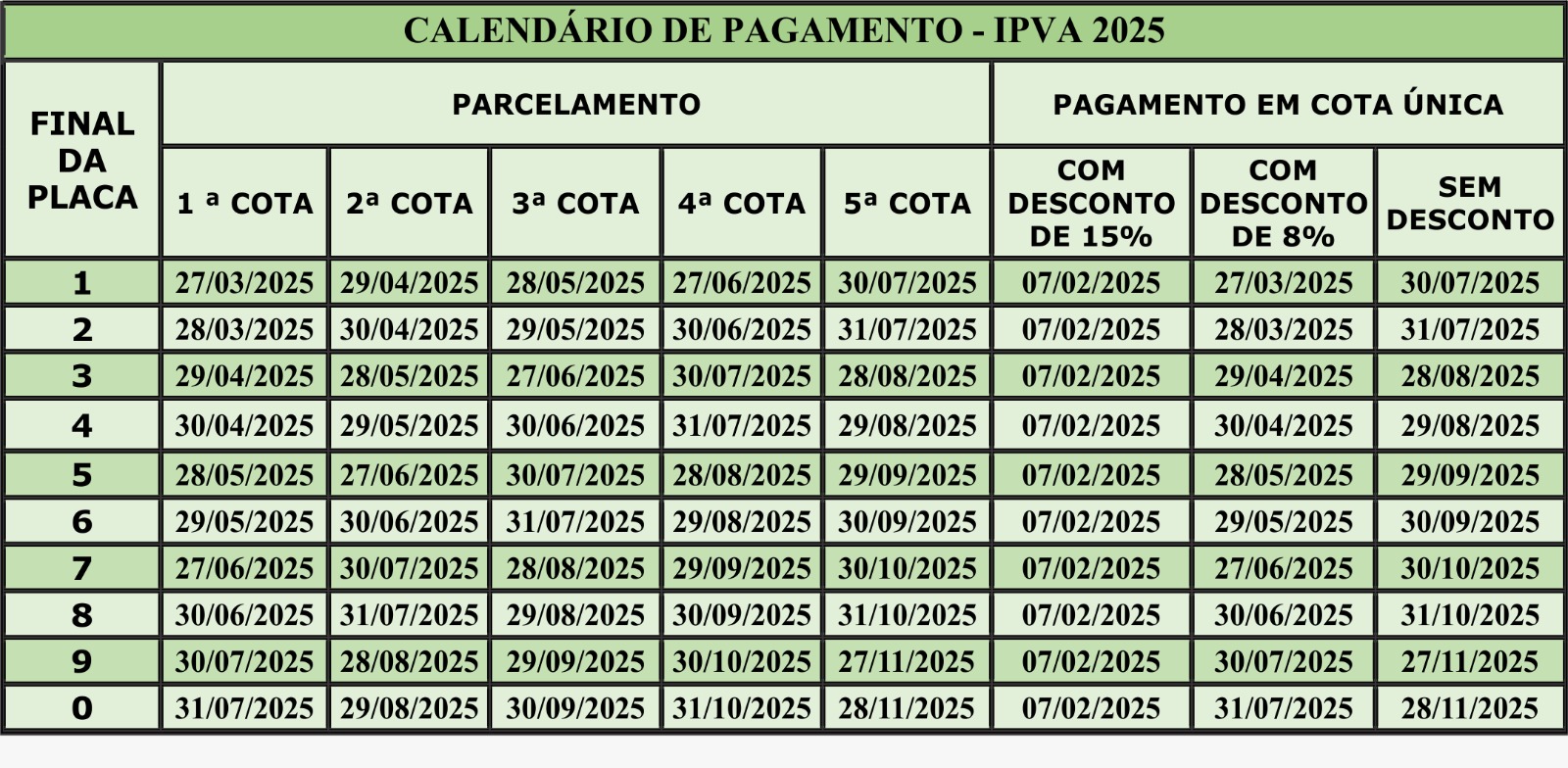

Confiram a tabela!

Abatimento vale até o dia 7 de fevereiro, para pagamento à vista. Outra opção é pagar o imposto com 8% de desconto ou parcelado em cinco vezes.

Neste ano de 2025, a Secretaria da Fazenda do Estado da Bahia (Sefaz-Ba) está oferecendo um desconto de 15% para quem pagar o Imposto Sobre a Propriedade de Veículos Automotores (IPVA) até o dia 7 de fevereiro, em uma única parcela. O abatimento é calculado de forma automática no momento do pagamento, que pode ser feito via Pix, de forma rápida e prática por meio da plataforma http://www.ba.gov.br. Para isso, basta acessar a página, entrar com usuário e senha, e escolher o serviço: “Pagar Licenciamento Cota Única”. Depois é só colocar o número do Renavam do veículo e gerar o Documento de Arrecadação Estadual (DAE), que já vem com o código de barras e o QR Code do pix.

Outra opção é quitar o imposto pelos canais das instituições parceiras da Sefaz-Ba: o Banco do Brasil, o Bradesco e o Bancoob. O calendário completo de pagamento do IPVA está disponível no endereço http://www.sefaz.ba.gov.br. Há também a opção de pagar com 8% de desconto, com datas que variam de acordo com o final de placa do veículo, que devem ser consultadas no calendário de pagamento do IPVA.

Mais uma possibilidade é pagar o imposto em cinco parcelas mensais, sem o desconto. Para isso, o proprietário de veículo deve seguir as datas descritas no calendário de pagamento do IPVA 2025. Os primeiros pagamentos parcelados começam em março. Para parcelar, é preciso que o valor devido seja no mínimo R$ 120,00. Os débitos referentes à taxa de licenciamento e às multas de trânsito deverão ser pagos até a data de vencimento da quinta parcela. O proprietário que perder o prazo da primeira cota deixa de ter direito ao parcelamento em cinco vezes, e deverá pagar o valor total devido na data da última parcela.

O pagamento pode ser feito em qualquer agência, caixa eletrônico ou aplicativo do Banco do Brasil, Bradesco ou Bancoob/Sicoob. Outra facilidade oferecida pelo Estado da Bahia aos contribuintes é a opção de pagamento do imposto à vista, em qualquer instituição bancária, via pix. Reunindo IPVA em cota única, taxa de licenciamento e eventuais multas, o licenciamento integrado pode ser realizado de forma 100% digital pela plataforma ba.gov.br.

Condições atrativas

O diretor de Arrecadação da Sefaz-Ba, Augusto Guenem, ressalta que “os descontos especiais e as condições atrativas de parcelamento integram a estratégia do governo baiano para facilitar ao máximo o pagamento pelos contribuintes, que podem optar pela melhor maneira de quitar o imposto”.

De acordo com o fisco estadual, a frota tributável da Bahia é de cerca de 2,5 milhões de veículos. O IPVA constitui a segunda fonte de arrecadação tributária do Estado. O valor arrecadado com o imposto é dividido meio a meio com o município onde o veículo foi emplacado.

Alertas do Detran

De acordo com o Departamento Estadual de Trânsito da Bahia (Detran-Ba), o contribuinte deve estar atento pois o licenciamento completo do veículo engloba outros itens além do IPVA, ou seja, para o automóvel estar regularizado é necessário quitar também débitos do licenciamento anual e multas, se houver. O prazo para ficar em dia com a documentação do veículo termina na data do vencimento da quinta parcela do imposto.

O Detran alerta ainda para a emissão do Certificado de Registro e Licenciamento do Veículo Eletrônico (CRLV-e), já que o documento não é mais enviado para o endereço do contribuinte. O Certificado deve ser impresso ou gerado arquivo digital para ficar salvo no aparelho de celular após o pagamento total do licenciamento. O documento pode ser obtido no endereço http://www.ba.gov.br.

Salvador continua com a tarifa de ônibus mais cara do Nordeste e a quinta maior do Brasil

Na capital baiana, a prefeitura anunciou um reajuste de R$ 0,40 na passagem do transporte público. Com isso, a tarifa passa de R$ 5,20 para R$ 5,60 para ônibus, amarelinhos e BRT. A alta é de 7,69%. O novo valor entra em vigor a partir de sábado (4).

O reajuste foi publicado em uma portaria da Agência Reguladora e Fiscalizadora dos Serviços Públicos de Salvador (Arsal) no Diário Oficial do Município, nesta quinta-feira (2).

Ranking das capitais

- Florianópolis (SC): R$ 6,90

- Porto Velho (RO): R$ 6,00

- Curitiba (PR): R$ 6,00

- Belo Horizonte (MG) R$ 5,75

- Salvador (BA): R$ 5,60

O Decreto Nº 39710 DE 26/12/2024 dispôs sobre a atualização monetária dos valores dos tributos para o exercício de 2025, conforme estabelece o art. 327 da Lei Nº 7186/2006.

Ficou determinado o índice a ser aplicado nos valores dos tributos para o exercício de 2025, mediante aplicação do fator 1,0487 (um vírgula zero quatro oito sete), correspondente ao Índice de Preços ao Consumidor Amplo – IPCA, apurado pelo Instituto Brasileiro de Geografia e Estatística – IBGE, no período de 12 (doze) meses, correspondente aos meses de dezembro de 2023 a novembro de 2024. O reajuste será utilizado para efeito de apuração da base de cálculo do Imposto sobre a Propriedade Predial e Territorial Urbana – IPTU de 2025.

Desta forma, ficou atualizado para o valor de R$ 138.341,53 (cento e trinta e oito mil, trezentos e quarenta e um reais e cinquenta e três centavos), a base de cálculo referente à isenção do IPTU e da TRSD para imóvel residencial, com base no fator indicado no art. 1º deste Decreto, de acordo com o disposto nos artigos 83, IX, e 164 da Lei nº 7.186/2006.

Fixou-se, ainda, em R$ 46,98 (quarenta e seis reais e noventa e oito centavos), o valor mínimo de cada parcela do IPTU, para o exercício de 2025, assim como para TRSD, quando ocorrer imunidade, isenção ou não incidência do IPTU e a taxa for devida.

A atualização prevista atinge a planta genérica de valores, aplicando-se ao VUP do Logradouro e aos valores dos metros quadrados previstos na Tabela de Receita nº VII – Anexo VIII da Lei nº 7.186, de 27 de dezembro de 2006.

A partir desta quarta-feira (1º), os profissionais de saúde pessoas físicas deverão dispensar o papel e poderão emitir recibos apenas por meio do aplicativo Receita Saúde. A ferramenta, que promete reduzir a sonegação e o número de declarações do Imposto de Renda na malha fina, passa a ser obrigatória em 2025.

Utilizado por médicos, dentistas, psicólogos, fisioterapeutas, fonoaudiólogos e terapeutas ocupacionais, o aplicativo está disponível desde abril do ano passado, mas o uso era facultativo. Segundo a Receita Federal, mais de 380 mil recibos tinham sido emitidos até o início de dezembro, totalizando mais de R$ 215 milhões em valores de serviços de saúde.

O aplicativo carregará automaticamente os recibos emitidos em 2024 como receita na declaração do profissional de saúde e como despesas a serem deduzidas na declaração pré-preenchida do Imposto de Renda Pessoa Física em 2025. Os recibos emitidos em 2025 serão automaticamente incorporados à declaração de 2026.

Apenas médicos, dentistas, psicólogos, fisioterapeutas, fonoaudiólogos, terapeutas ocupacionais com registro ativo em seus conselhos profissionais podem emitir recibos por meio do Receita Saúde. O Fisco esclarece que a ferramenta não se aplica aos prestadores de saúde pessoas jurídicas, que informam os dados por meio da Declaração de Serviços Médicos de Saúde (Dmed).

Redução de declarações

De acordo com a Receita Federal, a obrigatoriedade do aplicativo deve reduzir significativamente o número de declaraçõesdo Imposto de Renda em malha fina. Em 2024, os problemas relativos a gastos médicos foram responsáveis por 51,6% do total de motivos para a retenção de 1,47 milhão de declarações.

Disponível nas lojas de aplicativos dos sistemas iOS (da Apple) e Android, o Receita Saúde deve ser baixado pelas pessoas físicas que exercem atividades ligadas à saúde registradas nos respectivos conselhos profissionais

O recibo deve ser emitido no momento do pagamento da prestação do serviço. Caso haja mais de um pagamento relativo a uma mesma prestação de serviços, deverá ser emitido um recibo para cada pagamento realizado. Em caso de erro no recibo, o documento digital pode ser cancelado até dez dias após a data da emissão.

A Receita Federal elaborou um manual com as principais perguntas e respostas relativas à utilização do aplicativo..

Fonte: Agencia Brasil

Está publicada no Diário Oficial da União desta terça-feira (31/12) a Portaria RFB nº 505, que estabelece os novos critérios para classificação das pessoas físicas e jurídicas como maiores contribuintes.

Pela portaria os parâmetros são:

I – maiores contribuintes pessoas físicas diferenciadas

– Rendimentos declarados maiores ou iguais a R$ 15.000.000,00;

– Bens e direitos declarados maiores ou iguais a R$ 30.000.000,00; ou

– Operações em renda variável maiores ou iguais a R$ 15.000.000,00

II – maiores contribuintes pessoas físicas especiais

– Rendimentos declarados maiores ou iguais a R$ 100.000.000,00;

– Bens e direitos declarados maiores ou iguais a R$ 200.000.000,00; ou

– Operações em renda variável maiores ou iguais a R$ 100.000.000,00

III – maiores contribuintes pessoas jurídicas diferenciadas

– Receita bruta anual maior ou igual a R$ 340.000.000,00;

– Débitos declarados maiores ou iguais a R$ 80.000.000,00; ou

– Importações ou exportações maiores ou iguais a R$ 340.000.000,00

IV – maiores contribuintes pessoas jurídicas especiais

– Receita bruta anual maior ou igual a R$ 2.000.000.000,00;

– Débitos declarados maiores ou iguais a R$ 500.000.000,00

Além disso, a medida publicada hoje estabelece que poderão ser considerados estudos e análises referentes ao potencial econômico-tributário das pessoas físicas e jurídicas , inclusive em relação a seus respectivos setores econômicos.

Esta portaria entra em vigor a partir do dia 1º de janeiro de 2025.

Fonte: Gov.br

A Mega da Virada pagará aos vencedores do sorteio cerca de R$ 600 milhões – o maior valor da história do concurso especial da Caixa. O montante será dividido entre quem acertar os seis números (sena), cinco números (quina) e quatro números (quadra).

Isso significa que o valor total já é diluído entre todas as possibilidades de vencedores do sorteio. Depois disso, os novos milionários precisam pagar mais o imposto sobre o prêmio?

A boa notícia é que não. O valor anunciado pela Caixa já é o montante líquido, abatidos os impostos.

A alíquota do Imposto de Renda (IR) sobre prêmios de loterias é de 30%. No entanto, no caso da Mega da Virada – e de outras loterias tradicionais da Caixa – esse imposto é retido na fonte. Ou seja, é descontado do valor do prêmio antes do pagamento ao ganhador.

No entanto, todos os vencedores do sorteio devem declarar o valor recebido na declaração de Imposto de Renda do ano seguinte. A declaração deve ser feita na ficha “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”, em “Outros”.

Divisão do prêmio da Mega da Virada

Do valor disponível para a premiação da Mega da Virada, 62% dos R$ 600 milhões vai para a primeira faixa, dos seis números sorteados (sena). Cerca de 19% é direcionado à segunda faixa, dos cinco acertos (quina), e outros 19% para a terceira faixa, dos quatro números (quadra).

É possível, ainda, que acertadores da quina ou quadra levem toda a bolada da Mega da Virada para casa. Isso porque, como um concurso especial, a Mega da Virada não acumula.

Se não houver ganhadores na faixa principal, dos seis números, o prêmio será dividido entre aqueles que acertarem a quina. Se não houver ganhadores na quina também, então o dinheiro será distribuído entre os vencedores da quadra, conforme regra da Caixa.

Apostas e sorteio

O sorteio da Mega da Virada de 2024 será realizado nesta terça-feira (31). Tradicionalmente, é transmitido em TV aberta e pela internet a partir das 20h (horário de Brasília).

As apostas poderão ser feitas até as 18h, nas lotéricas da Caixa Econômica Federal espalhadas pelo Brasil, no portal Loterias Caixa e no app Loterias Caixa. Os correntistas da Caixa também podem fazer as apostas pelo Internet Banking.

O valor de uma aposta simples da Mega, com seis números, é de R$ 5.

Fonte: Infomoney

Os 417 municípios baianos receberam, nesta segunda-feira (30), um reforço no caixa para fechamento das contas, com a antecipação pelo Governo do Estado de R$ 197,7 milhões correspondentes às receitas do ICMS e do Fundeb arrecadados entre os dias 23 e 26 de dezembro e conforme anúncio feito pelo governador Jerônimo Rodrigues. As receitas antecipadas aos municípios, de acordo com o calendário das transferências constitucionais, somente seriam repassadas em janeiro.

“Entendemos a importância desse recurso para as prefeituras, e fortalecendo nossa parceria com as gestões municipais trabalhamos para que essa antecipação pudesse acontecer. Isso dá um fôlego a mais para que prefeitas e prefeitos de todo estado realizem investimentos que os municípios precisam”, comentou Jerônimo Rodrigues.

A antecipação foi solicitada pela União dos Municípios da Bahia (UPB) como forma de melhorar a situação financeira das administrações municipais e ajudar no fechamento das contas na reta final do ano, que coincide com o encerramento dos mandatos dos atuais prefeitos.

De acordo com a Secretaria da Fazenda do Estado (Sefaz-BA), o valor repassado inclui a cota dos municípios na receita total de ICMS no período, e ainda as parcelas do Fundeb relativas ao ICMS, ao ITD e ao IPVA.

Só de ICMS, o Estado antecipou R$ 122,06 milhões às prefeituras. A maior cota de antecipação do imposto coube à capital baiana: Salvador recebeu R$ 11,61 milhões. Em seguida, os maiores valores foram para Camaçari (R$ 7,25 milhões), Feira de Santana (R$ 4,7 milhões), São Francisco do Conde (R$ 3,94 milhões), Luís Eduardo Magalhães (R$ 3,88 milhões), São Desidério (R$ 3,16 milhões), Candeias (R$ 2,93 milhões), Simões Filho (R$ 2,65 milhões), Formosa do Rio Preto (R$ 2,51 milhões) e Vitória da Conquista (R$ 2,46 milhões).

O cronograma de repasses na virada de ano foi definido após entendimento do Estado com o Banco do Brasil. A arrecadação relativa à movimentação econômica do período de 27 a 31 de dezembro será repassada em 3 de janeiro. Já a distribuição dos valores a serem arrecadados nos primeiros dias úteis de 2025, 2 e 3 de janeiro, ocorrerá em datas diferentes: dia 7 de janeiro, no caso do ICMS, e dia 8, no do Fundeb.

Fonte: Ascom/Sefaz-BA