A ampliação do monitoramento de transações financeiras pela Receita Federal, iniciada em 1º de janeiro de 2025, tem gerado desinformação nas redes sociais, incluindo a fake news de que transações via Pix acima de R$ 5 mil seriam “taxadas”. No entanto, tanto o governo federal quanto especialistas desmentiram a informação, esclarecendo que a medida não implica qualquer criação ou aumento de impostos.

O que mudou?

A partir de 2025, instituições financeiras, como bancos tradicionais e instituições de pagamento, passaram a informar à Receita Federal movimentações mensais via Pix que superem R$ 5 mil para pessoas físicas e R$ 15 mil para empresas. Essa obrigatoriedade faz parte de uma atualização das regras para melhorar o gerenciamento de riscos e aumentar a fiscalização contra sonegação fiscal e lavagem de dinheiro.

As informações serão repassadas semestralmente à Receita e consolidadas em montantes globais, sem identificar individualmente as transações ou sua finalidade. De acordo com a Receita Federal, os dados poderão ser utilizados para facilitar o preenchimento de declarações de Imposto de Renda, reduzindo erros e inconsistências, mas não há qualquer relação com aumento de tributação.

Desinformação

Inúmeras fake news sobre a mudança vêm circulando nas redes sociais, gerando dúvidas entre a população. Influenciadores financeiros, como Nath Finanças, e o próprio governo federal reforçaram que a nova regra não afeta o cotidiano do cidadão comum.

“A desinformação é real e tem gente dizendo que a Receita Federal vai taxar o PIX. GENTE, CALMA! O que aconteceu é que, a partir de agora, a Receita Federal vai passar a receber também dados das operadoras de cartão de crédito e das chamadas ‘instituições de pagamento’. As instituições de pagamento (IP) são empresas que não oferecem empréstimos e financiamentos a seus clientes. Os famosos bancos virtuais, carteiras digitais são alguns exemplos. (PicPay, Ame Digital, 99Pay). Hoje, a Receita já recebe esse tipo de informação dos BANCOS TRADICIONAIS, públicos e privados, em operações como PIX, aplicações financeiras, seguros, planos de previdência e investimentos em ações. OU SEJA, seu PIX feito nos bancos tradicionais já é rastreado há MUUUITOS ANOS!!!!”, explicou Nath Finanças.

“Então, meu amor… não muda muita coisa porque você já é rastreado quando faz PIX!!!!! A diferença é que as instituições financeiras vão precisar enviar relatórios semanais e não achar que é bagunça só porque não é um ‘Banco”, prosseguiu a influenciadora.

A Receita Federal também emitiu nota oficial esclarecendo que o foco da medida é ampliar a transparência das transações financeiras e aprimorar a fiscalização, sem violar o sigilo bancário. “Não há elementos que permitam identificar a origem ou a natureza dos gastos efetuados”, destaca o comunicado.

O governo Lula, através da Secretaria de Comunicação Social da Presidência da República (Secom), também divulgou um comunicado para desmentir as fake news sobre o tema.

“É falso que o Governo Federal tenha criado tributos sobre o uso do Pix. A edição da IN RFB nº 2219/2024 não implicou qualquer aumento de tributação, tratando-se de medida que visa a um melhor gerenciamento de riscos pela administração tributária, a partir da qual será possível oferecer melhores serviços à sociedade, em absoluto respeito às normas legais dos sigilos bancário e fiscal. Os dados recebidos poderão, por exemplo, ser disponibilizados na declaração pré-preenchida do imposto de renda da pessoa física no ano que vem, evitando-se divergências”, diz a Secom.

Fonte: Revista Piauí

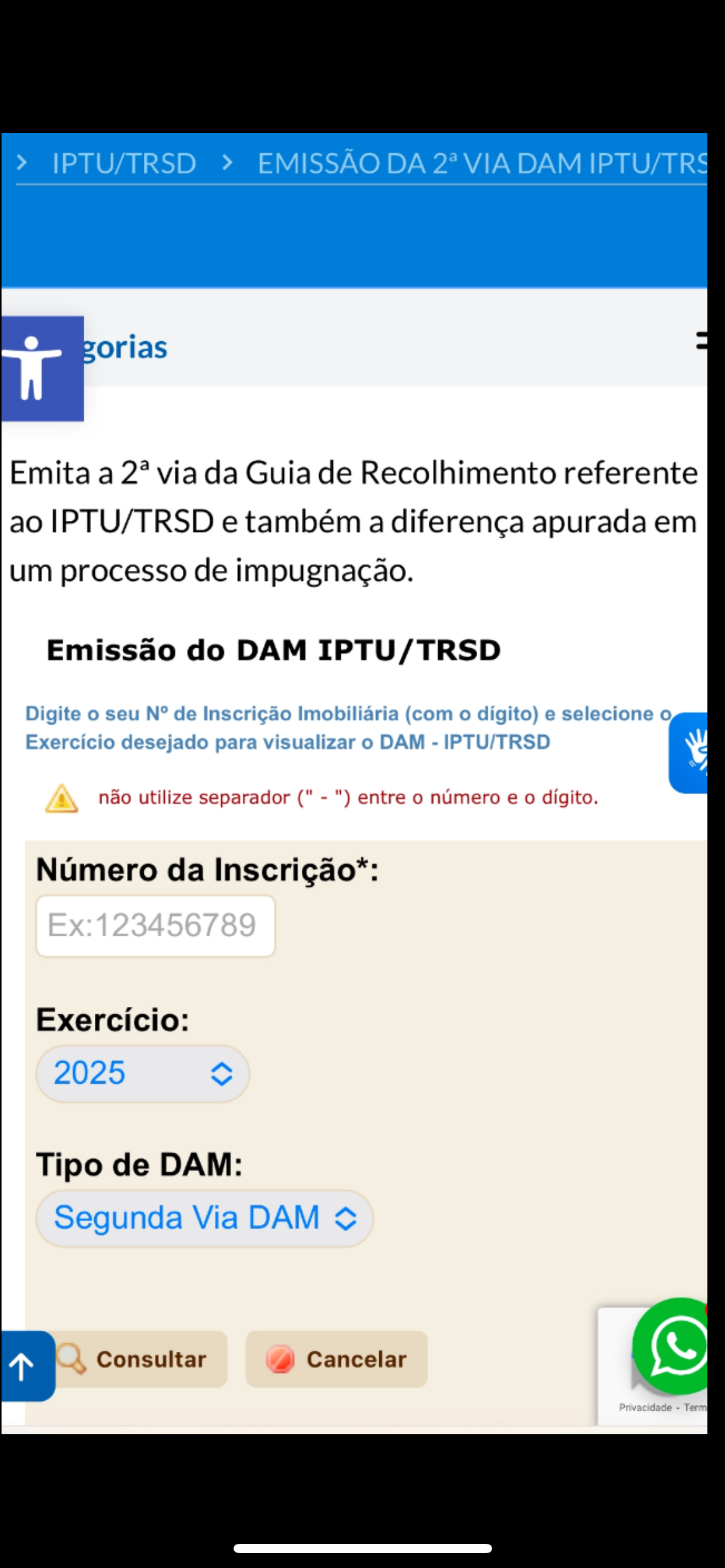

Além da emissão da notificação de lançamento do IPTU e da TRSD de 2025, a segunda via do documento de arrecadação municipal, o DAM, já foi disponibilizado para emissão no sítio eletrônico da Secretaria Municipal da Fazenda – SEFAZ da Prefeitura de Salvador.

Confira abaixo o link que possibilita a emissão do DAM, informando a inscrição imobiliária com o digito sem o hífen e o exercício desejado. A cobrança dos dois tributos é feita num único DAM. O pagamento à vista concede 7% de desconto, podendo ser parcelado em 11 cotas sem o desconto.

https://www2.sefaz.salvador.ba.gov.br/servico/2-via-dam-pagamento-iptu-trsd

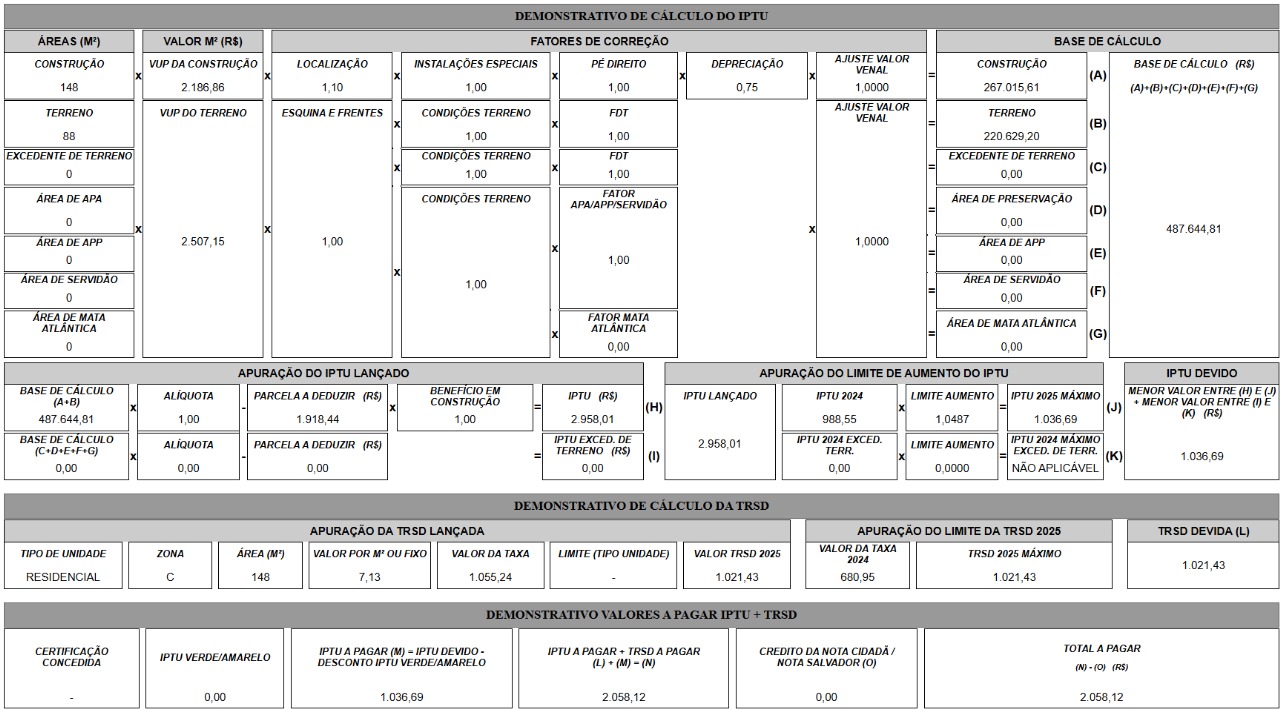

Alguns contribuintes de Salvador foram surpreendidos com a majoração da popular “taxa de lixo” (TRSD) 2025 num percentual de até 50%, conforme notificação de lançamento da TRSD e IPTU disponível no sítio eletrônico da SEFAZ.

Confiram no link abaixo os valores do seu IPTU e da sua TRSD 2025 de Salvador, contidos no sítio eletrônico da Secretaria Municipal da Fazenda da Prefeitura de Salvador, informando a sua inscrição imobiliária e o exercício de 2025.

Para a Primeira Turma do Superior Tribunal de Justiça (STJ), a Lei 14.230/2021 – que reformou a Lei de Improbidade Administrativa (LIA) – não afastou a caracterização, como ato ímprobo, das condutas descritas no artigo 73 da Lei das Eleições (Lei 9.504/1997). Segundo o colegiado, a lista de condutas da lei eleitoral – proibidas por afetar a igualdade de oportunidades entre os candidatos – se agrega ao rol taxativo previsto no artigo 11 da LIA.

O entendimento foi estabelecido no âmbito de ação civil pública movida contra um vereador em razão do uso de celular institucional para fins particulares, especialmente em campanha eleitoral.

Para o Tribunal de Justiça de São Paulo (TJSP), a conduta dolosa do parlamentar causou não apenas lesão ao erário, posteriormente ressarcida, mas também violação a princípios administrativos, motivo pelo qual o condenou à suspensão dos direitos políticos por três anos e ao pagamento de multa.

No acórdão, o tribunal paulista destacou que, nos termos do artigo 73, parágrafo 7º, da Lei das Eleições, as condutas proibidas pelo caput do dispositivo também se caracterizam como atos de improbidade e, portanto, sujeitam seus autores às sanções da LIA.

Tipificação de condutas como ímprobas em leis extravagantes permanece válida

O ministro Paulo Sérgio Domingues, relator do caso no STJ, comentou que, mesmo após as modificações introduzidas pela Lei 14.230/2021, permanecem tipificadas como improbidade administrativa diversas condutas previstas na Lei das Eleições, na Lei de Acesso à Informação, na Lei de Responsabilidade Fiscal e na Lei Geral de Proteção de Dados Pessoais, entre outras.

No caso específico da legislação eleitoral, o ministro destacou que o artigo 73, inciso I, da Lei 9.504/1997 proíbe a utilização, em benefício de candidato, partido ou coligação, de bens móveis ou imóveis pertencentes à administração pública, conduta que também é definida como ímproba pelo parágrafo 7º do mesmo artigo.

Segundo o relator, a revogação do inciso I do artigo 11 da LIA e o atual caráter taxativo desse dispositivo – duas alterações introduzidas pela Lei 14.230/2021 – não alteraram a tipicidade das condutas listadas na lei eleitoral. Domingues lembrou que a LIA já estabelecia que o sistema de repressão à corrupção não se esgota nas condutas nela previstas, admitindo-se condutas ímprobas derivadas de outros normativos.

“Com a previsão da ressalva da tipificação de atos ímprobos em leis esparsas no parágrafo 1º do artigo 1º da LIA, a um só tempo se respeitou o comando de taxatividade, pois ímprobas serão apenas as condutas previstas expressamente na Lei de Improbidade e em leis especiais a que se atribua essa qualidade, mas permitiu-se, também, que o sistema de repressão à corrupção não se exaura nas hipóteses previstas no artigo 11 da LIA, punindo-se condutas categorizadas como ímprobas em outros éditos legislativos”, apontou.

Condutas do artigo 11 não permitem mais a suspensão de direitos políticos

De acordo com o ministro Domingues, ainda que o parágrafo 7º do artigo 73 da Lei 9.504/1997 faça remissão expressa ao revogado inciso I do artigo 11 da Lei de Improbidade, as condutas descritas no caput do artigo 73 seguem caracterizadas como ímprobas.

“No mais, o elemento subjetivo da conduta do demandado, consoante o acórdão recorrido, fora o dolo, não havendo dúvidas acerca do uso do aparelho de telefone celular para fins eleitorais no período de julho a setembro de 2012, desequilibrando-se o pleito eleitoral à época”, disse o relator.

Por outro lado, Paulo Sérgio Domingues ressaltou que a Lei 14.230/2021, embora não tenha alterado a tipicidadeda conduta do parlamentar, modificou significativamente o inciso III do artigo 12 da LIA, não sendo mais possível aplicar a pena de suspensão dos direitos políticos com base no artigo 11, como fez o TJSP. Em consequência, o relator retirou essa pena da condenação.

Fonte: STJ

A Segunda Turma do Superior Tribunal de Justiça (STJ) entendeu que, havendo mudança da orientação da administração tributária no sentido de cobrar determinado tributo que antes não era exigido, essa nova prática somente poderá incidir sobre fato gerador posterior.

Na origem, uma cooperativa distribuidora de energia impetrou mandado de segurança com o objetivo de não pagar o Imposto sobre Circulação de Mercadorias e Serviços (ICMS) incidente na Conta de Desenvolvimento Energético (CDE), instituída para angariar recursos para a implementação de políticas públicas no setor elétrico.

O juízo indeferiu o pedido por entender que a subvenção integra o valor final da tarifa de energia e, por isso, deveria compor a base de cálculo do ICMS. Já o tribunal de segundo grau, apesar de também considerar o pagamento devido, concluiu que essa exigência só poderia ocorrer em relação a fato gerador posterior à notificação sobre a modificação do entendimento do fisco estadual, não sendo admitida cobrança pretérita.

No recurso especial dirigido ao STJ, a Fazenda Pública sustentou que a omissão reiterada na cobrança do tributo não exime o contribuinte do pagamento, mas apenas exclui a incidência das penalidades.

Prática reiterada caracteriza norma complementar

O relator, ministro Francisco Falcão, reconheceu que a falta de cobrança do tributo caracterizou uma prática reiterada da administração tributária e, de acordo com o disposto no artigo 100, inciso III, do Código Tributário Nacional (CTN), essa orientação representa uma norma complementar.

Em análise conjunta do dispositivo citado e do artigo 146 do CTN, o ministro destacou que, quando o tributo passa a ser cobrado em decorrência de uma nova decisão administrativa, a exigência somente será aplicada a fatos geradores ocorridos após essa mudança, não sendo possível impor o pagamento do imposto com base em fatos que aconteceram antes da alteração.

“A alteração na cobrança de imposto que não estava sendo cobrado, em face de uma decisão administrativa, determina que o tributo somente possa incidir quanto a fato gerador posterior à modificação administrativa”, ressaltou.

Norma tributária deve obedecer ao princípio da irretroatividade

Francisco Falcão admitiu que o artigo 100, parágrafo único, do CTN dispõe sobre a exclusão de penalidades, juros e correção monetária da base de cálculo do tributo. Contudo, acrescentou que a tese defendida pela Fazenda, de que apenas essas parcelas devem ser excluídas, mantendo a cobrança do tributo, contradiz a prática reiterada da administração tributária como norma complementar.

Por fim, o ministro enfatizou que deve ser observada a aplicação do princípio da irretroatividade da norma tributária, no sentido de impedir que as alterações dessas práticas administrativas possam atingir fatos já ocorridos.

Fonte: STJ

A Lei 14638/23 de 07/12/23 isentou do IPVA – Imposto sobre a Propriedade de Veículos Automotores os veículos 100% elétricos de até R$300.000,00 (trezentos mil reais), conforme inciso XIII desde 2024.

O adquirente, além de não pagar combustível, está livre também da tributação do IPVA anual para o exercício de 2025. Contudo, os carros híbridos estão fora do alcance da isenção do imposto.

Confiram a legislação que rege a matéria!

Lei nº 6.348 de 17/12/1991

Art. 4º São isentos do pagamento do imposto:

XIII – os veículos 100% elétricos de até R$300.000,00 (trezentos mil reais). (Inciso acrescentado pela Lei Nº 14638 DE 07/12/2023, efeitos a partir de 01/01/2024).

A Primeira Seção do Superior Tribunal de Justiça (STJ) afetou os Recursos Especiais 2.146.834 e 2.146.839, de relatoria do ministro Teodoro Silva Santos, para julgamento sob o rito dos repetitivos.

A questão submetida a julgamento, cadastrada como Tema 1.302 na base de dados do STJ, é “definir, caso não limitado expressamente na sentença, se todos os servidores da categoria são legitimados para propor o cumprimento individual de sentença decorrente de ação coletiva proposta por sindicato, independentemente de filiação ou de constar em lista”.

O colegiado ainda determinou a suspensão de todos os processos, individuais ou coletivos, que tratem do mesmo tema e estejam em tramitação no STJ ou tenham recurso especial ou agravo em recurso especial interposto na segunda instância.

Em seu voto pela afetação dos recursos, o relator ressaltou que o caráter repetitivo da matéria foi verificado a partir de pesquisa na base de jurisprudência do STJ, tendo a Comissão Gestora de Precedentes e de Ações Coletivas (Cogepac) contabilizado 106 acórdãos e 3.884 decisões monocráticas sobre a mesma matéria.

O ministro destacou que a tese a ser fixada será fundamental para fortalecer o sistema de precedentes. Ele ressaltou que a divergência entre os acórdãosrecorridos e decisões anteriores do STJ sobre a questão controvertida demonstra a relevância do tema, especialmente no que diz respeito à possibilidade de cumprimento individual da sentença coletiva por executados não substituídos pelo sindicato, independentemente de autorização expressa ou relação nominal, desde que o título executivo não contenha rol expresso.

Recursos repetitivos geram economia de tempo e segurança jurídica

O Código de Processo Civil de 2015 regula, nos artigos 1.036 e seguintes, o julgamento por amostragem, mediante a seleção de recursos especiais que tenham controvérsias idênticas. Ao afetar um processo, ou seja, encaminhá-lo para julgamento sob o rito dos repetitivos, os ministros facilitam a solução de demandas que se repetem nos tribunais brasileiros.

A possibilidade de aplicar o mesmo entendimento jurídico a diversos processos gera economia de tempo e segurança jurídica. No site do STJ, é possível acessar todos os temas afetados, bem como conhecer a abrangência das decisões de sobrestamento e as teses jurídicas firmadas nos julgamentos, entre outras informações.

Receita Federal informa que durante o mês de janeiro de 2025, até o seu último dia útil, como determina o art. 16, § 2º, da Lei Complementar 123/2006, o Portal do Simples Nacional estará disponível para que contribuintes que desejam ingressar ou reingressar no regime possam fazer o seu pedido de opção.

Janeiro será um mês de oportunidade, também, para aqueles que foram excluídos do Simples Nacional em 2024 e desejam retornar ao regime, dentre eles os que não regularizaram seus débitos vinculados aos Termos de Exclusão enviados pela RFB entre os dias 30/09/2024 e 04/10/2024.

Dos 1.876.334 contribuintes que receberam o citado Termo e que regularizaram seus débitos, no prazo previsto na legislação, continuarão no regime do Simples de forma automática.

Os 1,5 milhão de contribuintes que não regularizaram sua situação, serão excluídos a partir de 1º de janeiro de 2025. Para que esses CNPJ possam reingressar no regime, são oferecidas diversas opções para sua regularização, incluindo parcelamento e transação. O contribuinte poderá acessar a “Consulta Optantes“, a partir de 29/12/2024, para saber se será excluído ou não do Simples Nacional.

Entretanto, imprescindível observar que o CNPJ, para ingressar ou reingressar no Simples, deve estar em regularidade com as administrações tributárias da União, Estados, DF e Municípios.

Atualmente, o número expressivo de 23,4 milhões de contribuintes são abrangidos pelo Simples Nacional, sendo 16 milhões microempreendedores individuais (MEI).

A Receita Federal projeta até o dia 31 de janeiro um número de pedidos formulados compatível com os anos anteriores, em torno de 1,2 milhão de contribuintes.

Importante destacar que nada muda para os contribuintes que estão no Simples Nacional e não foram excluídos, pois não é necessário renovar a opção.

Fonte: Receita Federal

Desde o dia 1º de janeiro, operadoras de cartão de crédito e instituições de pagamento passaram a ser obrigadas a enviar semestralmente informações sobre as transações de seus clientes para a Receita Federal.

A medida tem como objetivo identificar irregularidades, combater fraudes e garantir o cumprimento das leis tributárias. No entanto, o envio de dados só será necessário quando os valores movimentados ultrapassarem determinados limites. R$ 5 mil para pessoas físicas e R$ 15 mil para empresas, por tipo de operação, como Pix, pagamentos, investimentos ou outras transações financeiras.

Essa nova exigência expande o controle que já era aplicado aos bancos públicos e privados. Instituições bancárias já enviavam regularmente informações sobre Pix, aplicações financeiras, seguros, planos de previdência, investimentos em ações e outros serviços.

Agora, as operadoras de pagamento passam a integrar o mesmo sistema de monitoramento. Todos os dados coletados serão enviados por meio do E-financeira, um sistema eletrônico da Receita Federal, que centraliza informações financeiras de todo o país.

Além de monitorar transações, ele também registra cadastros, aberturas e fechamentos de contas e operações relacionadas à previdência privada.

A Receita Federal reforça que a medida não significa invasão de privacidade, mas sim uma forma de combater irregularidades e promover mais transparência no sistema financeiro brasileiro. Com a crescente digitalização de pagamentos e o aumento das transações via Pix, o órgão espera ampliar a fiscalização e garantir o pagamento correto dos tributos.

Fonte: Agencia Brasil

O Programa Gerador de Documento de Arrecadação do Simples Nacional do Microempreendedor Individual (PGMEI) já está ajustado para a geração de DAS-MEI dos períodos de apuração de 2025, tendo como base para a contribuição para o INSS o novo valor do salário-mínimo estipulado pelo Decreto nº 12.342, de 30 de dezembro de 2024.

Para este período, o valor a ser pago em DAS corresponderá a:

- R$ 75,90 de INSS (5% do valor do salário-mínimo, de R$ 1.518,00);

- R$ 5,00 de ISS, caso seja contribuinte deste imposto; e

- R$ 1,00 de ICMS, caso seja contribuinte deste imposto.

Observação: Para o MEI transportador autônomo de cargas, o valor do INSS será R$ 182,16 (12% do valor do salário-mínimo, de R$ 1.518,00).

SECRETARIA-EXECUTIVA DO COMITÊ GESTOR DO SIMPLES NACIONAL