A Espanha planeja aumentar os impostos sobre os aluguéis de temporada para que paguem “como uma empresa”, disse o primeiro-ministro Pedro Sánchez nesta segunda-feira (13), enquanto os moradores das principais cidades do país lutam contra os altos custos de moradia.

“Não é justo que aqueles que têm três, quatro ou cinco apartamentos para aluguel de curto prazo paguem menos impostos do que hotéis ou trabalhadores”, disse Sánchez em um evento sobre moradias populares.

A medida seria baseada em uma nova diretriz da União Europeia sobre o Imposto sobre Valor Agregado (IVA) para plataformas digitais, disse ele. Os hotéis espanhóis agora pagam uma taxa reduzida de 10% de IVA, que está incluída no projeto de lei.

A habitação tornou-se uma questão importante na Espanha, que luta para equilibrar a promoção do turismo – um dos principais motores de sua economia – com preocupações sobre os altos aluguéis devido à gentrificação e à mudança dos proprietários para aluguéis turísticos de curto prazo mais lucrativos, especialmente em áreas urbanas e costeiras.

Sánchez também prometeu medidas mais rígidas para combater fraudes em relação a esses aluguéis, sem entrar em detalhes. No mês passado, as autoridades abriram uma investigação sobre o Airbnb por não ter excluído milhares de ofertas de aluguel enganosas de sua plataforma.

Além disso, os proprietários de imóveis em áreas de aluguel elevado que mantiverem seus aluguéis alinhados com um índice oficial de preços receberão uma isenção de 100% do imposto sobre essa renda.

Sánchez disse que o governo promoverá a construção de moradias sociais e cederá 2 milhões de metros quadrados de terrenos residenciais a uma agência de moradias públicas recém-criada.

No entanto, o governo minoritário de Sánchez enfrenta uma luta constante para aprovar qualquer projeto de lei em um Parlamento fragmentado.

As propostas de moradia do Partido Socialista atraíram críticas tanto da direita – que as rotulou de intervencionistas demais – quanto dos aliados de extrema-esquerda, que acusam os socialistas de serem muito brandos com os proprietários abusivos.

“O dever do governo é priorizar o uso residencial das moradias e impedir que os usos especulativos e turísticos se expandam de forma totalmente descontrolada à custa dos moradores”, disse Sánchez.

No ano passado, o banco central da Espanha recomendou que as autoridades interviessem no mercado de aluguéis, uma vez que a alta proporção – em comparação com outros países da UE – de famílias com excesso de esforço para pagar seus aluguéis poderia levar a “efeitos econômicos e sociais adversos”.

Fonte: Infomoney

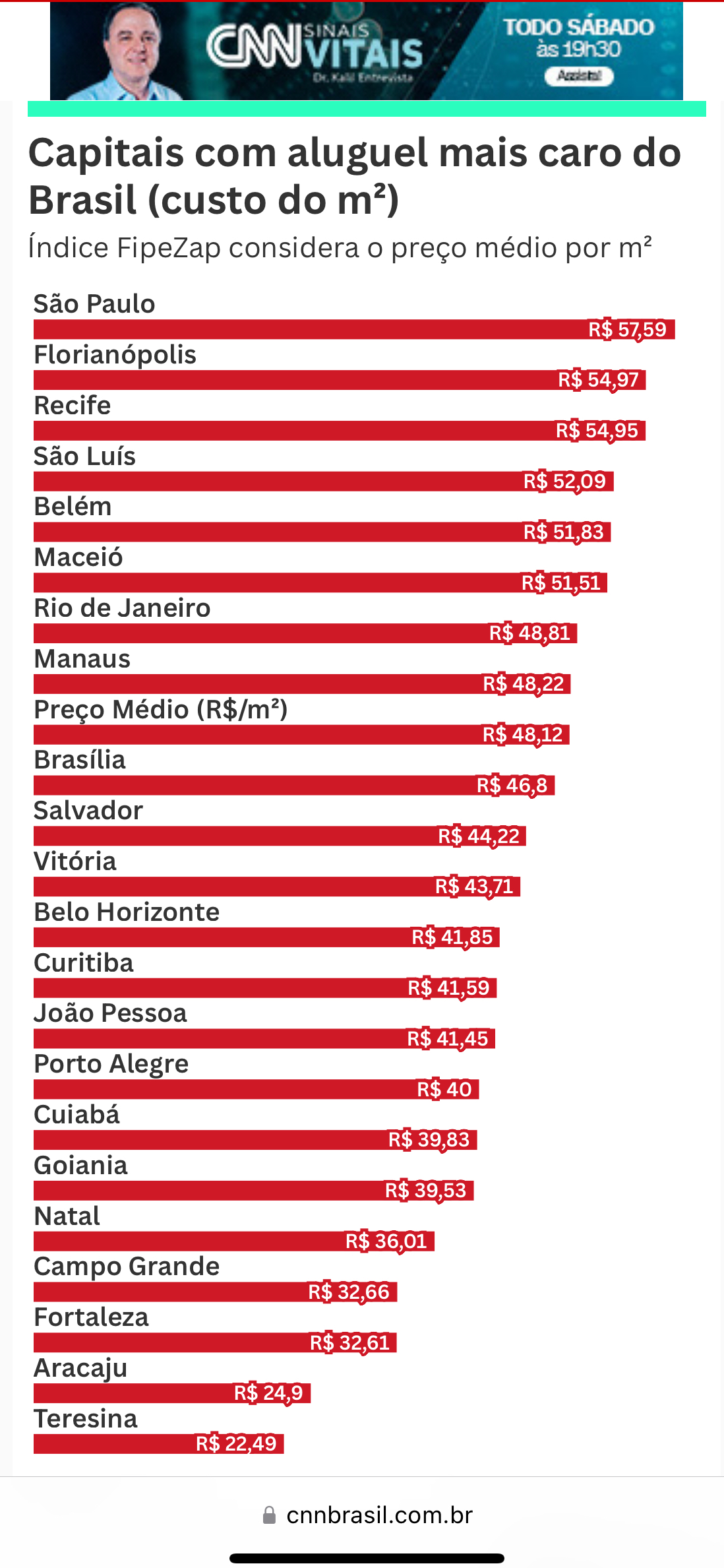

São Paulo é a capital com o aluguel mais caro no Brasil, de acordo com o índice FipeZAP divulgado nesta terça-feira (14). Os dados são referentes a dezembro de 2024. O levantamento acompanha o preço médiode locação de apartamentos prontos em 22 capitais e 14 cidades brasileiras.

O valor do metro quadrado na capital paulista é, em média, R$ 57,59 por mês, alta de 11,51% em 2024. Dessa forma, um studio de 30m², por exemplo, sairia por R$ 1.727,70 para locação.

No entanto, de acordo com levantamento, o resultado do acumulado dos últimos 12 meses (13,50%) aponta para uma desaceleração no aluguel residencial ante a 2023 (+16,16%) e 2022 (+16,55%).

Entre as capitais, Florianópolis (SC) fica em segundo lugar, com o metro quadrado custando por volta de R$ 54,97 ao mês(10,39%).

Por dois centavos de diferença, Recife (PE)fica em terceiro lugar no ranking das capitais. Interessados deverão desembolsar em média R$ 54,95 ao mês (16,17%) para alugar um apartamento na capital pernambucana.

Já entre as capitais mais baratas, a campeã é Teresina (PI), cujo o metro quadrado fica por R$ 22,49 ao mês (+8,47).

Em seguida vem Aracaju (SE), por R$ 24,90 (10,75%) e Fortaleza (CE), por R$ 32,61 (14,68%).

Fonte: CNN e Flipe

As 500 pessoas mais ricas do mundo ficaram significativamente mais ricas em 2024, com Elon Musk, Mark Zuckerberg e Jensen Huang liderando o grupo de bilionários para um novo marco: um patrimônio líquido combinado de US$ 10 trilhões.

Uma alta sem fim nas ações de tecnologia dos EUA desempenhou um papel crucial no aumento da riqueza do trio, bem como nas fortunas de Larry Ellison, Jeff Bezos, Michael Dell e dos cofundadores do Google, Larry Page e Sergey Brin.

Apenas esses oito titãs da tecnologia acumularam mais de US$ 600 bilhões neste ano, representando 43% do aumento de US$ 1,5 trilhão entre as 500 pessoas mais ricas rastreadas pelo Índice de Bilionários da Bloomberg.

Mas foi Musk — o chamado “primeiro amigo” do presidente eleito Donald Trump, após o apoio sem precedentes à sua campanha de reeleição — quem dominou o grupo dos mais ricos do mundo em 2024.

Sua estreita relação com o presidente eleito ajudou a aumentar o valor de suas empresas, incluindo Tesla, SpaceX e xAI. Isso elevou sua fortuna a inéditos US$ 442,1 bilhões, um aumento de US$ 213 bilhões desde o início do ano. A diferença de US$ 237 bilhões entre ele e Bezos em 17 de dezembro foi a maior já registrada entre o primeiro e o segundo colocados no índice de riqueza da Bloomberg.

De forma geral, os mais ricos do mundo se beneficiaram de um mercado de ações que desafiou as expectativas em 2024.

O Índice S&P 500 subiu 24% até segunda-feira, impulsionado por um pequeno grupo de papéis apelidado de “Sete Magníficos”, incluindo a Tesla de Musk, a Meta Platforms de Zuckerberg e a Nvidia de Huang, que responderam por mais da metade do desempenho do índice.

A vitória de Trump na eleição ampliou os ganhos: o S&P 500 atingiu um recorde histórico em 6 de novembro, com o melhor desempenho pós-Dia da Eleição da história. Os bilionários representados no índice ganharam um total combinado de US$ 505 bilhões nas cinco semanas após a eleição, 34% do total anual.

A vitória de Trump também desencadeou uma alta histórica nos ativos digitais, levando o Bitcoin acima de US$ 100.000 pela primeira vez. Isso beneficiou especialmente os bilionários do setor de criptomoedas: Changpeng Zhao, da Binance Holdings, conhecido como CZ, viu sua fortuna aumentar 60%, para US$ 55 bilhões.

O patrimônio líquido de Brian Armstrong, cofundador da Coinbase Global, subiu mais de 50%, para US$ 11,1 bilhões.

O valor total das fortunas monitoradas pelo Índice de Bilionários da Bloomberg era de US$ 9,8 trilhões no fechamento de segunda-feira, ligeiramente abaixo do pico de US$ 10,1 trilhões em 11 de dezembro, após uma liquidação no pós-Natal.

A riqueza é semelhante em tamanho ao produto interno bruto combinado da Alemanha, Japão e Austrália no ano passado, de acordo com dados compilados pelo Banco Mundial.

Veja alguns dos maiores ganhadores e perdedores do ano:

Ganhadores

Donald Trump

A fortuna do presidente eleito atingiu recordes históricos neste ano, impulsionada pelo desempenho de sua participação majoritária no Trump Media & Technology Group Corp. Apesar de um prejuízo de US$ 19,2 milhões no último trimestre, a DJT, como a empresa de mídia social é conhecida, cresceu 95% no ano, atingindo um valor de mercado superior a US$ 7 bilhões.

Jensen Huang

O CEO da Nvidia foi um dos maiores vencedores individuais do boom da IA até agora, adicionando US$ 76 bilhões à sua fortuna este ano. As ações da Nvidia quase triplicaram em 2024, e a empresa se tornou a mais valiosa do mundo em junho.

Mark Zuckerberg

Apesar de uma multa antitruste de US$ 841 milhões da UE e da hesitação inicial dos investidores em relação ao investimento multibilionário da empresa em IA, o CEO da Meta adicionou US$ 81 bilhões à sua fortuna este ano, com as ações da Meta subindo quase 70%.

Bilionários chineses

Bilionários chineses, incluindo Pony Ma, CEO da Tencent Holdings, Lei Jun, presidente da Xiaomi e Chen Tianshi, cofundador da Cambricon Technologies, aumentaram 14% em suas fortunas em 2024, revertendo três anos consecutivos de perdas.

Bilionários com menos de 60 anos

Os bilionários mais jovens na lista aumentaram sua riqueza mais do que o dobro em comparação aos seus pares mais velhos. Eles representam 27% do índice.

Perdedores

Bilionários do setor de luxo francês

Bernard Arnault, Francoise Bettencourt Meyers e Francois Pinault, da LVHM, sofreram grandes perdas, totalizando US$ 71 bilhões. A desaceleração das vendas no mercado chinês foi um fator-chave.

Colin Huang

O bilionário chinês viu sua fortuna diminuir em US$ 18 bilhões após um relatório decepcionante de lucros de sua empresa Temu, cujas ações despencaram 29% em um único dia.

Ricardo Salinas

O presidente do Grupo Elektra SAB perdeu mais da metade de sua fortuna em um único dia após a queda das ações de sua empresa devido a alegações de que ele foi enganado por um ex-conselheiro financeiro.

Carlos Slim

A riqueza do magnata mexicano caiu US$ 26 bilhões devido a taxas de câmbio e mercados instáveis após a vitória da candidata de esquerda Claudia Sheinbaum na eleição presidencial do México.

Pham Nhat Vuong

O empresário vietnamita viu as ações de sua empresa de veículos elétricos Vinfast Auto Ltd. caírem cerca de 70% no início do ano, reduzindo quase metade de sua fortuna.

Fonte: Folha de Pernambuco

Promessa de campanha cumprida: foi sancionada a lei que revoga a cobrança da taxa do lixo pelo prefeito de Fortaleza, Evandro Leitão. O ato ocorreu na manhã desta sexta-feira (10/1), no Paço Municipal, com a presença do presidente da Câmara Municipal, Léo Couto, do líder do Governo no Legislativo, Bruno Mesquita, e de outros vereadores, que celebraram essa vitória para o povo fortalezense.

“Estamos honrando com um compromisso que firmamos em campanha. Alguns duvidaram que nós iriamos cumprir. E, como primeiro ato, no dia 2 de janeiro, nós enviamos para a Câmara Municipal de Fortaleza uma mensagem da revogação dessa taxa. Eu quero aqui, neste momento, agradecer a todos e a todas que recepcionaram, acolheram e votaram favoravelmente”, comemorou.

Ainda durante o ato no Paço Municipal, o prefeito explicou que o fim da cobrança atende ao desejo da população fortalezense e que o trabalho em conjunto dos parlamentares foi fundamental para a revogação.

“Os vereadores e as vereadoras que fazem parte dessa legislatura, que se empenharam, que se dedicaram, que deram uma resposta à população fortalezense. Esses representantes legais de vocês, população, hoje estão dando aqui uma resposta do trabalho e do respeito à população fortalezense”, afirmou.

Fonte: Prefeitura de Fortaleza

Os órgãos e entidades da administração pública estadual já podem resolver demandas relacionadas a questões financeiras e orçamentárias por meio do Balcão Virtual. A plataforma, disponível no site da Secretaria da Fazenda do Estado da Bahia (Sefaz-Ba), oferece, aos usuários, informações, serviços e ainda a possibilidade de tirar dúvidas.

O atendimento remoto funciona a partir da interação por videoconferência entre a equipe de atendentes e pode ser acessado por meio do aplicativo Microsoft Teams, no endereço https://www.sefaz.ba.gov.br/balcao-virtual-sefaz-ba-dicop-gecor/.

Anteriormente, as consultas ligadas à execução de despesas e ao Sistema Integrado de Planejamento, Contabilidade e Finanças do Estado da Bahia (Fiplan) eram realizadas somente por telefone, e-mail, Sistema Eletrônico de Informações (SEI) ou presencialmente.

“É um avanço importante, que facilitará muito a comunicação das unidades da administração direta e indireta com a Secretaria da Fazenda, já que a interação acontece por videoconferência e as dúvidas podem ser esclarecidas com maior agilidade”, afirma o diretor de contabilidade aplicada ao setor público, Ilan Nogueira. A diretoria é responsável por administrar a aplicação de recursos públicos, normatizando, padronizando, orientando e controlando a execução orçamentária, financeira, patrimonial e contábil do Estado.

O atendimento via Balcão Virtual funciona de segunda a sexta-feira, das 9h30 às 12h e das 13h30 às 17h (exceto feriados).

Como acessar

Para ser atendido, basta acessar https://www.sefaz.ba.gov.br/balcao-virtual-sefaz-ba-dicop-gecor/ e escolher a unidade orçamentária que está requerendo o atendimento. Após o aceite, o usuário deve clicar para dar início ao atendimento. Para acessar pelo celular ou tablet, é preciso baixar gratuitamente o Microsoft Teams, disponível na Apple Store ou no Google Play. O usuário precisa habilitar a câmera e o microfone do aparelho. Caso o acesso seja feito pelo computador, não há necessidade de baixar o aplicativo.

A dinâmica de atendimento respeita a ordem de acesso às vagas existentes, cabendo ao usuário aguardar o chamado por meio de um aviso sonoro direto na sua plataforma, no celular ou no computador.

Fonte: Ascom/Sefaz-Ba

Dados permitem melhorar serviços e não estão associados a aumento de tributação.

A Receita Federal esclarece que a edição da IN RFB nº 2219/2024 não implicou qualquer aumento de tributação, tratando-se de medida que visa a um melhor gerenciamento de riscos pela administração tributária, a partir da qual será possível oferecer melhores serviços à sociedade, em absoluto respeito às normas legais dos sigilos bancário e fiscal. Os dados recebidos poderão, por exemplo, ser disponibilizados na declaração pré-preenchida do imposto de renda da pessoa física no ano que vem, evitando-se divergências.

A Declaração de Operações com Cartões de Crédito (Decred) foi instituída em 2003, nos termos da IN SRF nº 341/2003, a partir da qual a Receita Federal passou a receber montantes globais mensalmente movimentados por pessoas físicas e jurídicas, nos termos do art. 5º da Lei Complementar nº 105, de 2001. À época, por discricionariedade, focou-se em operações de cartões de crédito, dispensando-se movimentações realizadas por cartões de débito ou de private label.

A evolução tecnológica e as novas práticas comerciais foram alguns dos fatores que indicaram a conveniência de a Receita Federal atualizar a obrigação acessória, descontinuando a Decred. A e-Financeira, obrigação de tecnologia contemporânea, incorporou um módulo específico para as declarações anteriormente prestadas pela antiga Decred, passando-se a captar dados de um maior número de declarantes, alcançado valores recebidos por meio dos instrumentos de pagamento, operações hoje comumente utilizadas no mercado.

Tal como os demais módulos da e-Financeira, também no módulo de repasse previsto no capítulo V da IN da e-Financeira respeita os contornos legais, inexistindo qualquer elemento que permita identificar a origem ou a natureza dos gastos efetuados.

Por exemplo, quando uma pessoa realiza uma transferência de sua conta para um terceiro, seja enviando um PIX ou fazendo uma operação do tipo DOC ou TED, não se identifica, na e-Financeira, para quem ou a que título esse valor individual foi enviado. Ao final de um mês, somam-se todos os valores que saíram da conta, inclusive saques e, se ultrapassado o limite de R$5 mil para uma pessoa física, ou de R$15 mil para uma pessoa jurídica, a instituição financeira prestará essa informação à Receita Federal.

Da mesma forma que ocorre com o somatório dos valores que saem de uma conta, há, também, a contabilização dos valores que nela ingressam. Na e-financeira, não se individualiza sequer a modalidade de transferência, se por PIX ou outra. Todos os valores são consolidados e devem ser informados os totais movimentados a débito e a crédito numa dada conta.

Haja vista a priorização do gerenciamento de risco, os limites mensais de obrigatoriedade foram atualizados. Antes, vigia o limite mensal de R$2 mil para as movimentações de pessoas físicas e de R$6 mil no caso de pessoas jurídicas. Não há, contudo, impedimento de valores inferiores aos limites da norma serem enviados pelas instituições declarantes.

O novo módulo da e-Financeira captará valores mensais para as operações realizadas a partir de janeiro de 2025. Os dados referentes ao primeiro semestre deverão ser apresentados até agosto de 2025. Os referentes ao segundo semestre, até fevereiro de 2026.

As alterações na e-Financeira foram previamente discutidas com entidades interessadas ao longo de 2024 e comunicadas em setembro de 2024 (Receita atualiza regras da e-Financeira e amplia obrigatoriedade para novas entidades — Receita Federal).

No link e-Financeira – Apresentação das alterações para 2025 consta apresentação realizada em live com mais de 700 participantes no dia 4 de junho de 2024, na qual estão os detalhes da evolução normativa.

Fonte: Receita Federal

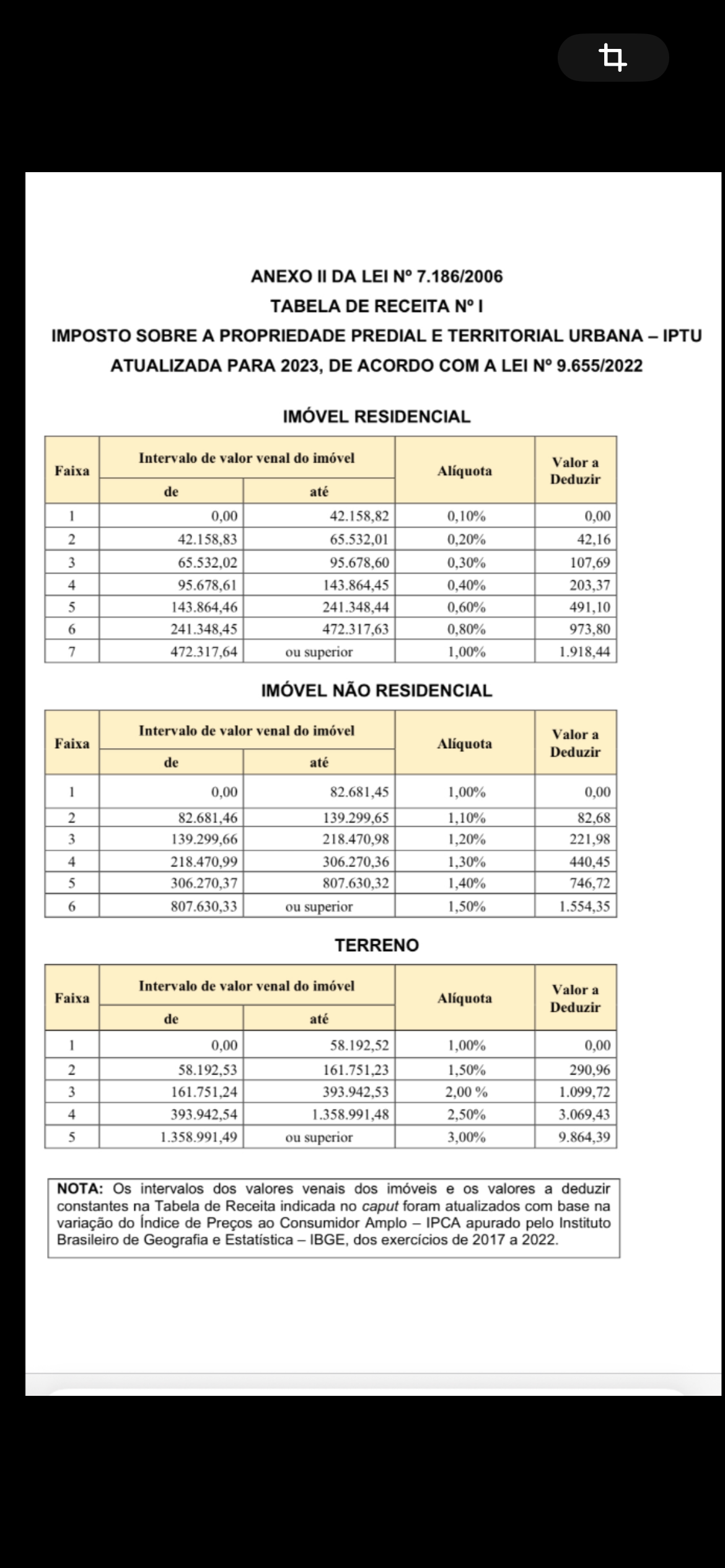

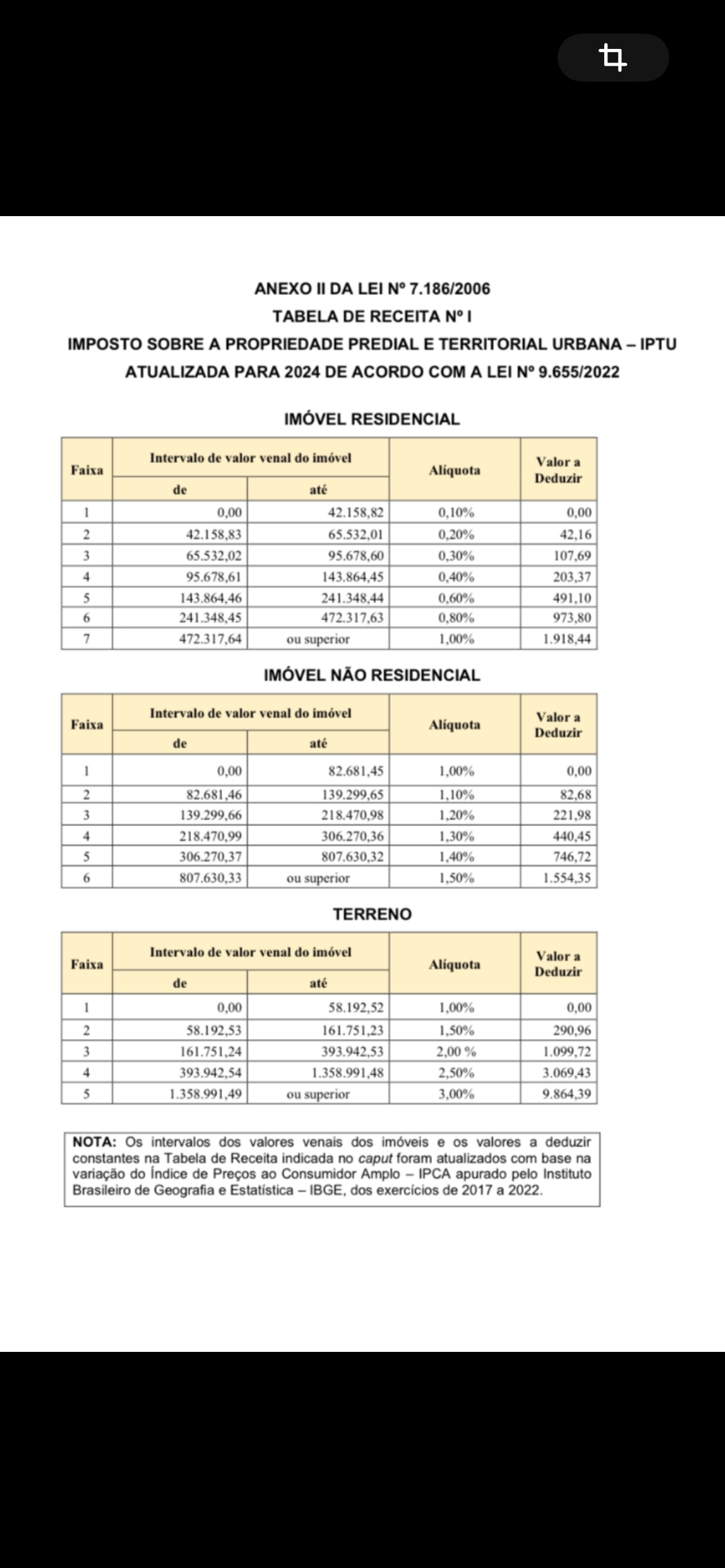

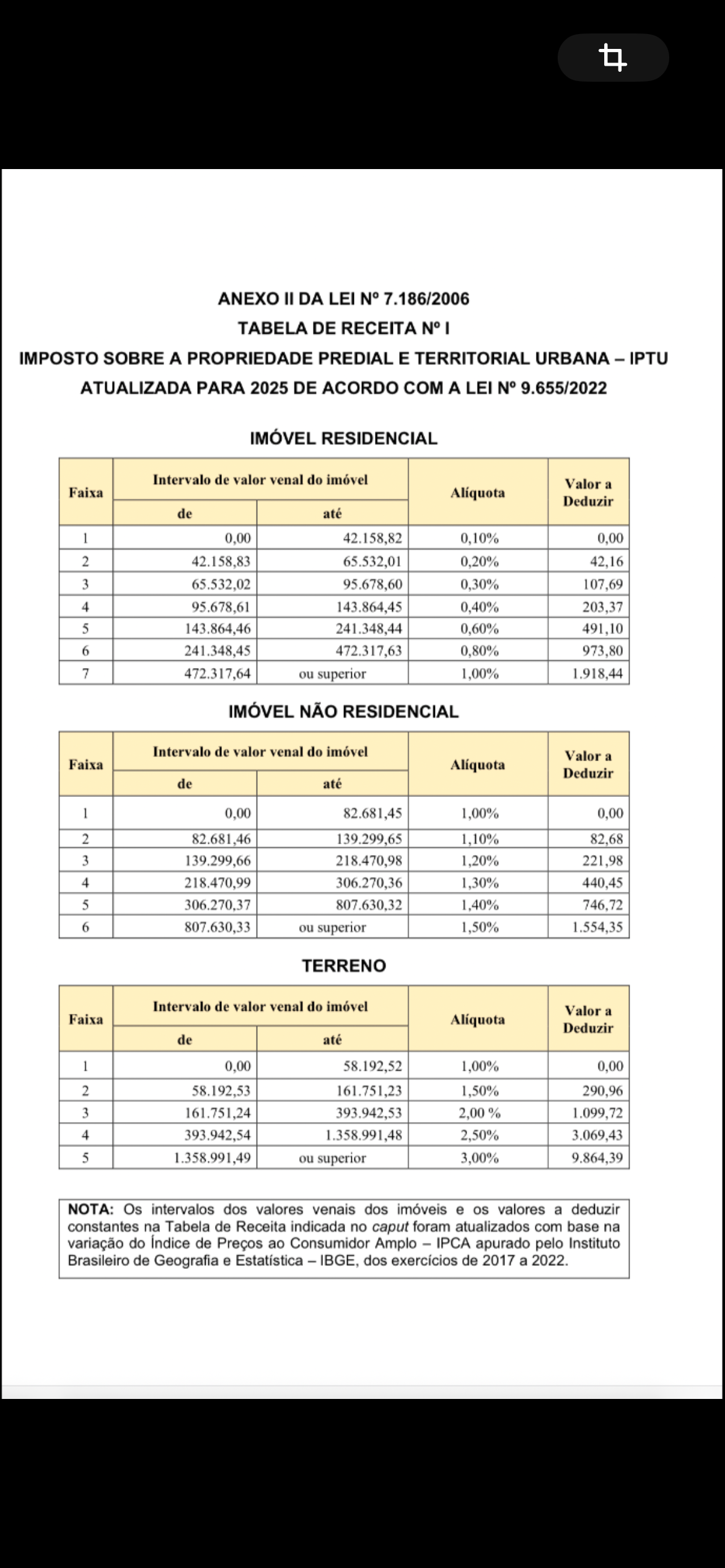

A Tabela de Receita do IPTU de Salvador permanece sem atualização desde 2023, situação que pode provocar um aumento de alíquota real para muitos contribuintes soteropolitanos, suplantando a majoração do tributo pelo IPCA. Esse fato já havia ocorrido nos exercícios de 2023 e 2024.

A Lei 9.823/2024 determinou que os limites das travas previstas no artigo 4º da Lei 8.473/13 para os exercícios de 2025 e 2026, não poderiam ser superiores à variação anual do Índice de Preços ao Consumidor Amplo – IPCA, apurado pelo Instituto Brasileiro de Geografia e Estatística – IBGE.

Estabeleceu ainda a atualização dos valores de imóveis cujos contribuintes são isentos do pagamento do Imposto, sem contudo alterar os valores das faixas contidas na tabela de receita que determina a alíquota utilizada para lançamento do tributo. Desta forma, muitos contribuintes, sejam proprietários de imóveis residenciais, comerciais ou de terrenos, terão um aumento do IPTU de 2025 acima do índice inflacionário fixado por lei porque sofrerão com uma alíquota maior do que a efetivamente devida.

Confiram as tabelas de receita n. I do IPTU, anexo II, de 2023, 2024 e 2025! Percebam que os valores permanecem estáticos desde 2023, embora o Decreto 39.710/24 tenha determinado que a atualização prevista no limite do IPCA anual aplica-se ao VUP do Logradouro e aos valores dos metros quadrados previstos na Tabela de Receita nº VII – Anexo VIII da Lei nº 7.186, de 27 de dezembro de 2006 que se refere a TRSD. Como não alcançar a própria tabela do IPTU se a legislação dispõe sobre o imposto?

A atualização prevista pelo IPCA deveria ter atingido também a tabela de receita do IPTU dos exercícios de 2023, 2024 e 2025, a fim de evitar um aumento do imposto superior ao índice inflacionário nesses anos respectivos . A defasagem na tabela impacta os contribuintes de forma desigual, uma vez que o aumento da alíquota atinge os imóveis de menores valores, já que a alíquota máxima permanece igual para os demais imóveis de valores médios. O ideal seria uma revisão periódica da Tabela Progressiva do IPTU de forma a garantir, de fato, a real progressividade do imposto.

Introdução

A imunidade tributária recíproca é um instituto essencial para a preservação do equilíbrio federativo no Brasil, consagrado no art. 150, inciso VI, alínea “a”, da CF/88. Essa vedação impede que a União, os Estados, o Distrito Federal e os municípios instituam impostos sobre o patrimônio, a renda ou os serviços uns dos outros, assegurando, assim, a não interferência tributária entre os entes federativos.

No entanto, a extensão dessa imunidade a bens públicos que são cedidos à iniciativa privada por meio de contratos de concessão pública é um tema que suscita intensos debates jurídicos. O cenário se torna ainda mais desafiador quando se considera que, no âmbito das concessões, é comum a coexistência de áreas diretamente vinculadas à prestação de serviços públicos e de outras destinadas à exploração econômica, gerando dúvidas sobre a incidência de tributos como o IPTU – Imposto Predial e Territorial Urbano.

A controvérsia decorre, principalmente, da interpretação do §3º do art. 150 da CF/88, que restringe a imunidade nos casos em que o patrimônio, a renda ou os serviços sejam relacionados à exploração de atividades econômicas regidas por normas aplicáveis a empreendimentos privados ou em que haja contraprestação ou pagamento de tarifas pelos usuários. Assim, a questão jurídica central reside em definir os limites entre a imunidade tributária recíproca e a tributação de áreas cedidas a concessionárias.

O STF, diante da multiplicidade de decisões conflitantes sobre o tema nos tribunais inferiores, reconheceu a repercussão geral no Recurso Extraordinário 1.479.602/MG (Tema 1.297), determinando a suspensão nacional de todos os processos judiciais e administrativos que tratam da incidência do IPTU sobre bens públicos afetados a concessões. Essa decisão busca uniformizar o entendimento jurídico e oferecer maior segurança às partes envolvidas.

Imunidade tributária recíproca: Fundamentos constitucionais

Prevista no art. 150, VI, “a”, da CF/88, estabelece que a União, os Estados, o Distrito Federal e os municípios estão impedidos de instituir impostos sobre o patrimônio, a renda e os serviços uns dos outros. Esse dispositivo visa proteger o equilíbrio federativo, prevenindo interferências tributárias que poderiam comprometer a autonomia e o funcionamento dos entes federativos (Costa, 2023, p. 54).

O princípio remonta à Constituição de 1891, tendo sido mantido com variações em todas as cartas constitucionais subsequentes: “Art 10 – É proibido aos Estados tributar bens e rendas federais ou serviços a cargo da União, e reciprocamente”. Historicamente, o instituto foi concebido para garantir a autonomia administrativa e financeira dos entes federados. Na CF/88, o §2º do art. 150 ampliou a proteção às autarquias e fundações instituídas e mantidas pelo poder público, no que se refere ao patrimônio, à renda e aos serviços vinculados a suas finalidades essenciais ou delas decorrentes (Paulsen, 2024, p. 105-112).

No entanto, o §3º do mesmo artigo exclui a imunidade nos casos de exploração de atividades econômicas regidas por normas de empreendimentos privados ou que envolvam contraprestação ou pagamento de tarifas pelos usuários. Essa restrição reflete a intenção do legislador constituinte de evitar a concessão de privilégios tributários a atividades tipicamente econômicas, preservando a neutralidade concorrencial.

A aplicabilidade da imunidade tributária recíproca é condicionada ao cumprimento de critérios objetivos, especialmente em situações envolvendo concessões de serviços públicos. O parecer 00020/24 da Advocacia-Geral da União delineia três requisitos essenciais para que a imunidade seja reconhecida em contratos de concessão pública (AGU, 2024, p. 9):

Propriedade do imóvel: O bem deve ser de titularidade da União ou de entidade abarcada pela regra da imunidade recíproca.

Afetação ao serviço público: O imóvel deve estar diretamente vinculado à prestação do serviço público concedido, servindo às finalidades essenciais do contrato.

Ausência de exploração econômica: A imunidade não se aplica a áreas destinadas à exploração econômica em regime concorrencial, desvinculadas das atividades-fim do serviço público.

Esses critérios visam garantir que a imunidade seja restrita às situações em que os bens públicos sejam utilizados exclusivamente para o cumprimento das obrigações contratuais e regulatórias inerentes à concessão, evitando benefícios fiscais indevidos em atividades puramente econômicas.

No contexto das concessões públicas, por outro lado, a aplicação da imunidade recíproca é especialmente desafiadora devido à coexistência de áreas destinadas à prestação do serviço público e de outras que possuem caráter comercial. Como destacado pelo STF no julgamento do RE 1.479.602/MG, a distinção entre essas áreas é crucial para determinar a incidência ou não de impostos como o IPTU (STF, 2024, p. 5).

O Tribunal tem reiterado que bens afetados diretamente à prestação de serviços públicos essenciais, como rodovias, ferrovias e aeroportos, podem ser abrangidos pela imunidade, desde que utilizados para finalidades diretamente relacionadas ao serviço público. Por outro lado, áreas exploradas para atividades econômicas em sentido estrito, como lojas, estacionamentos e galpões comerciais, são tributáveis.

A ausência de uma definição precisa sobre o que constitui “afetação ao serviço público” frequentemente resulta em disputas judiciais, como ilustrado no caso do RE 1.479.602/MG. A necessidade de diálogo entre União e municípios para delimitação das áreas imunizadas e tributáveis é reiterada no parecer da AGU, que recomenda a inclusão dessas definições nos contratos de concessão (AGU, 2024, p. 12).

A controvérsia jurídica sobre o IPTU

A incidência do IPTU – Imposto Predial e Territorial Urbano em imóveis públicos cedidos a concessionárias de serviços públicos tem origem na interpretação do alcance da imunidade tributária recíproca prevista na CF/88. Essa discussão envolve não apenas aspectos constitucionais, mas também implicações práticas que afetam concessionárias, municípios e usuários dos serviços públicos.

A controvérsia foi intensificada por decisões judiciais conflitantes, que ora reconhecem a imunidade tributária em bens públicos sob concessão, ora permitem a tributação com base em argumentos relacionados à exploração econômica. A judicialização da matéria motivou o STF a reconhecer a repercussão geral no Recurso Extraordinário 1.479.602/MG, Tema 1.297.

A decisão do TJ/MG no caso específico estabeleceu que a concessão de bens públicos a particulares para prestação de serviços públicos não afastaria, por si só, a incidência de IPTU. Contudo, a Corte reconheceu que, em situações específicas, a imunidade poderia ser aplicada, desde que o bem estivesse diretamente vinculado à prestação do serviço público concedido.

Diante da multiplicidade de processos em tramitação e da relevância da matéria, o ministro André Mendonça, relator do RE 1.479.602/MG, determinou a suspensão nacional de todos os processos judiciais e administrativos relacionados ao tema. A medida, prevista no art. 1.035, §5º, do CPC, visa garantir uniformidade no tratamento jurídico e evitar decisões contraditórias que possam gerar onerosidade indevida às concessionárias e desequilíbrios no pacto federativo.

A decisão busca esclarecer a aplicação da imunidade tributária em concessões públicas, definindo limites claros entre áreas afetadas ao serviço público e aquelas destinadas à exploração econômica. Essa distinção é essencial para preservar a neutralidade concorrencial e assegurar previsibilidade jurídica às partes envolvidas.

O parecer 00020/24 da Advocacia-Geral da União contribuiu para a discussão, ao estabelecer critérios objetivos para a tributação de imóveis em regime de concessão pública. O documento reafirma que a imunidade tributária recíproca não abrange áreas destinadas à exploração econômica em regime concorrencial, mesmo que localizadas em terrenos da União (AGU, 2024, p. 9).

Um exemplo ilustrativo citado no parecer envolve o arrendamento de áreas aeroportuárias para atividades comerciais, como lojas e estacionamentos. Nessas situações, o uso dos bens públicos é desvinculado do serviço público concedido, configurando exploração econômica tributável (AGU, 2024, p. 11). Por outro lado, áreas diretamente utilizadas para operação aeroportuária, como pistas de pouso e hangares, permanecem imunes à tributação.

A controvérsia tem implicações práticas significativas para os municípios e as concessionárias. Os municípios argumentam que a tributação de áreas economicamente exploradas contribui para a justiça fiscal e para a arrecadação de recursos essenciais ao custeio de serviços públicos locais. Já as concessionárias destacam que a cobrança indiscriminada de IPTU pode gerar impactos financeiros consideráveis, comprometendo o equilíbrio econômico-financeiro dos contratos e resultando em aumento de custos para os usuários dos serviços (AGU, 2024, p. 12).

No setor ferroviário, por exemplo, o impacto da tributação pode ser bilionário, como apontado por entidades de classe que participaram da discussão como amici curiae no STF. O mesmo ocorre, segundo apontam, em setores como rodovias e aeroportos, onde áreas concedidas frequentemente incluem tanto espaços operacionais quanto áreas comerciais.

Jurisprudência do STF e o Tema 1.297

Viu-se que a definição dos limites da imunidade tributária recíproca em concessões públicas tem sido um tema recorrente na jurisprudência do STF, ganhando destaque com o julgamento do RE – Recurso Extraordinário 1.479.602/MG, que consolidou o Tema 1.297 da repercussão geral, tratando da incidência do IPTU sobre bens públicos cedidos à iniciativa privada para prestação de serviços públicos.

No RE 1.479.602/MG, o STF enfrentou a questão jurídica relativa à imunidade tributária sobre bens públicos afetados à concessão de serviço público. O recurso foi interposto contra acórdão do TJ/MG que permitiu a cobrança de IPTU sobre um imóvel público utilizado por uma concessionária ferroviária (STF, 2024, p. 3). A relevância constitucional do tema levou ao reconhecimento de repercussão geral, nos termos do art. 1.035 do CPC.

Com o reconhecimento da repercussão geral, o Ministro André Mendonça, relator do caso, determinou a suspensão nacional de todos os processos judiciais e administrativos relacionados ao tema. Essa medida busca evitar decisões conflitantes em diferentes instâncias judiciais e garantir uniformidade no tratamento da matéria, especialmente devido aos impactos econômicos e regulatórios associados.

Embora o STF ainda não tenha fixado uma tese definitiva para o Tema 1.297, a jurisprudência do Tribunal oferece diretrizes importantes sobre a aplicação da imunidade tributária recíproca em concessões públicas. Em julgados como o RE 601.720 (Tema 385) e o RE 1.320.054 (Tema 1.140), o Tribunal estabeleceu que a imunidade se aplica a bens afetados diretamente à prestação do serviço público, desde que:

O bem seja indispensável à execução do serviço público concedido.

A concessão não envolva exploração econômica desvinculada do serviço público essencial.

A concessionária não tenha fins lucrativos incompatíveis com o regime público, como distribuição de dividendos a acionistas privados.

Esses critérios estão sendo considerados no julgamento do RE 1.479.602/MG, especialmente no que tange à distinção entre áreas utilizadas diretamente para o serviço público e aquelas exploradas comercialmente, como lojas, estacionamentos e outros espaços que geram receita para a concessionária.

O parecer 00020/24 da Advocacia-Geral da União, mencionado no processo, reforça a necessidade de distinguir entre áreas diretamente vinculadas ao serviço público e aquelas destinadas à exploração econômica. O documento sugere que áreas economicamente exploradas, mesmo em terrenos públicos, devem ser tributadas, enquanto áreas diretamente afetadas ao serviço público permanecem imunes (AGU, 2024, p. 9).

Implicações

As decisões judiciais e administrativas sobre o tema possuem impactos diretos e práticos para os entes federativos, concessionárias de serviços públicos e os próprios usuários desses serviços. Esses efeitos abrangem desde a modelagem de contratos de concessão até a política tributária municipal e o equilíbrio econômico-financeiro dos contratos.

A definição dos limites da imunidade tributária recíproca é essencial para as concessionárias, dado que a cobrança de IPTU sobre áreas utilizadas em concessões pode representar custos significativos. No caso das ferrovias, rodovias e aeroportos, as concessionárias argumentam que a tributação de áreas indispensáveis ao serviço público, como terminais, faixas de domínio e pistas, pode comprometer o equilíbrio econômico-financeiro dos contratos, exigindo repactuações e possíveis repasses aos usuários (AGU, 2024, p. 9).

Adicionalmente, as concessionárias apontam que a tributação indiscriminada pode gerar uma sobrecarga operacional, especialmente em setores que já operam com margens financeiras ajustadas. No setor ferroviário, por exemplo, a cobrança de IPTU em áreas operacionais pode inviabilizar investimentos e dificultar a manutenção de tarifas competitivas.

Os municípios, por sua vez, defendem que a tributação de áreas economicamente exploradas, como estacionamentos, lojas e galpões comerciais, é fundamental para a arrecadação local. A ausência de tributação sobre essas áreas cria, segundo os municípios, disparidades fiscais, especialmente quando atividades similares realizadas em terrenos privados estão sujeitas à incidência de IPTU.

Essa questão é particularmente relevante em cidades onde a presença de grandes áreas concedidas representa uma parcela significativa do território urbano. A possibilidade de tributar áreas economicamente exploradas garante aos municípios uma importante fonte de receita, que pode ser destinada à prestação de serviços públicos e infraestrutura local.

A controvérsia também gera implicações na modelagem de contratos de concessão pública. O parecer 00020/24 da AGU recomenda que as entidades responsáveis pela modelagem das concessões definam, de forma clara, quais áreas serão consideradas imunes e quais estarão sujeitas à tributação. Essa definição antecipada pode evitar litígios futuros e assegurar maior previsibilidade para as partes envolvidas (AGU, 2024, p. 12).

A ausência de critérios claros sobre a tributação pode desestimular investimentos privados em concessões, especialmente em setores onde a exploração econômica de áreas concedidas é parte essencial da viabilidade financeira do projeto. No caso de aeroportos, por exemplo, atividades como o aluguel de espaços comerciais representam uma parcela significativa da receita das concessionárias, o que torna crucial a definição de regras tributárias que assegurem a competitividade do setor (AGU, 2024, p. 11).

Por fim, a controvérsia afeta diretamente os usuários dos serviços públicos concedidos. A inclusão de custos tributários nas áreas concedidas pode levar a reajustes nas tarifas cobradas dos usuários, onerando o acesso a serviços essenciais como transporte e infraestrutura rodoviária. Por outro lado, a arrecadação de tributos sobre áreas economicamente exploradas contribui para a equidade fiscal e pode ser revertida em benefícios para a coletividade, por meio de investimentos em saúde, educação e infraestrutura urbana (STF, 2024, p. 8).

A uniformização do entendimento pelo STF sobre a imunidade tributária recíproca em concessões públicas é, portanto, um passo necessário para equilibrar os interesses dos entes federativos, das concessionárias e da sociedade em geral. A harmonização entre imunidade e tributação assegura a viabilidade dos contratos, protege os usuários e promove justiça fiscal.

Considerações finais

O julgamento do Recurso Extraordinário 1.479.602/MG, que inaugurou o Tema 1.297 da repercussão geral, marca um momento significativo na busca por uniformidade no tratamento da questão. A determinação do STF de suspender processos judiciais e administrativos relacionados ao tema reflete a relevância da controvérsia e a necessidade de critérios claros e previsíveis para a aplicação da imunidade tributária recíproca.

A análise das decisões do STF e do parecer 00020/24 da Advocacia-Geral da União sinaliza sobre a importância de delimitar com precisão as áreas protegidas pela imunidade e aquelas sujeitas à tributação. Áreas essencialmente vinculadas à prestação do serviço público devem ser protegidas, assegurando a continuidade e a eficiência dos serviços prestados. Por outro lado, áreas exploradas economicamente, como espaços comerciais, devem contribuir para a arrecadação municipal, promovendo justiça fiscal e evitando desequilíbrios concorrenciais.

Os impactos dessa controvérsia não se limitam às concessionárias e aos municípios, refletindo diretamente nos usuários dos serviços públicos, que podem ser afetados por aumentos tarifários ou pela redução da qualidade dos serviços em decorrência de desequilíbrios econômicos nos contratos de concessão. Por isso, a uniformização da jurisprudência, aliada a uma regulamentação clara e detalhada nos contratos de concessão, é indispensável para assegurar um ambiente jurídico estável e previsível.

A ampliação do monitoramento de transações financeiras pela Receita Federal, iniciada em 1º de janeiro de 2025, tem gerado desinformação nas redes sociais, incluindo a fake news de que transações via Pix acima de R$ 5 mil seriam “taxadas”. No entanto, tanto o governo federal quanto especialistas desmentiram a informação, esclarecendo que a medida não implica qualquer criação ou aumento de impostos.

O que mudou?

A partir de 2025, instituições financeiras, como bancos tradicionais e instituições de pagamento, passaram a informar à Receita Federal movimentações mensais via Pix que superem R$ 5 mil para pessoas físicas e R$ 15 mil para empresas. Essa obrigatoriedade faz parte de uma atualização das regras para melhorar o gerenciamento de riscos e aumentar a fiscalização contra sonegação fiscal e lavagem de dinheiro.

As informações serão repassadas semestralmente à Receita e consolidadas em montantes globais, sem identificar individualmente as transações ou sua finalidade. De acordo com a Receita Federal, os dados poderão ser utilizados para facilitar o preenchimento de declarações de Imposto de Renda, reduzindo erros e inconsistências, mas não há qualquer relação com aumento de tributação.

Desinformação

Inúmeras fake news sobre a mudança vêm circulando nas redes sociais, gerando dúvidas entre a população. Influenciadores financeiros, como Nath Finanças, e o próprio governo federal reforçaram que a nova regra não afeta o cotidiano do cidadão comum.

“A desinformação é real e tem gente dizendo que a Receita Federal vai taxar o PIX. GENTE, CALMA! O que aconteceu é que, a partir de agora, a Receita Federal vai passar a receber também dados das operadoras de cartão de crédito e das chamadas ‘instituições de pagamento’. As instituições de pagamento (IP) são empresas que não oferecem empréstimos e financiamentos a seus clientes. Os famosos bancos virtuais, carteiras digitais são alguns exemplos. (PicPay, Ame Digital, 99Pay). Hoje, a Receita já recebe esse tipo de informação dos BANCOS TRADICIONAIS, públicos e privados, em operações como PIX, aplicações financeiras, seguros, planos de previdência e investimentos em ações. OU SEJA, seu PIX feito nos bancos tradicionais já é rastreado há MUUUITOS ANOS!!!!”, explicou Nath Finanças.

“Então, meu amor… não muda muita coisa porque você já é rastreado quando faz PIX!!!!! A diferença é que as instituições financeiras vão precisar enviar relatórios semanais e não achar que é bagunça só porque não é um ‘Banco”, prosseguiu a influenciadora.

A Receita Federal também emitiu nota oficial esclarecendo que o foco da medida é ampliar a transparência das transações financeiras e aprimorar a fiscalização, sem violar o sigilo bancário. “Não há elementos que permitam identificar a origem ou a natureza dos gastos efetuados”, destaca o comunicado.

O governo Lula, através da Secretaria de Comunicação Social da Presidência da República (Secom), também divulgou um comunicado para desmentir as fake news sobre o tema.

“É falso que o Governo Federal tenha criado tributos sobre o uso do Pix. A edição da IN RFB nº 2219/2024 não implicou qualquer aumento de tributação, tratando-se de medida que visa a um melhor gerenciamento de riscos pela administração tributária, a partir da qual será possível oferecer melhores serviços à sociedade, em absoluto respeito às normas legais dos sigilos bancário e fiscal. Os dados recebidos poderão, por exemplo, ser disponibilizados na declaração pré-preenchida do imposto de renda da pessoa física no ano que vem, evitando-se divergências”, diz a Secom.

Fonte: Revista Piauí