O Tribunal de Contas do Estado (TCE-PR), por meio de medida cautelar emitida pelo conselheiro Augustinho Zucchi, determinou a imediata suspensão do Concurso Público nº 1/2024, lançado pelo Município de São João do Ivaí (Região Central do Paraná), especificamente no que diz respeito ao cargo de tributador. Em relação às demais funções previstas, o certame pode seguir normalmente.

A decisão atendeu a Representação apresentada pelo Ministério Público de Contas (MPC-PR). Conforme o órgão, o edital da disputa previu apenas escolaridade de nível médio para o referido cargo, o que atenta contra os artigos 37, incisos II e XXII, e 39, parágrafo 1º, da Constituição Federal.

De acordo com o representante, “os candidatos interessados no referido concurso para o cargo de tributador devem possuir conhecimentos de direito tributário, constitucional e administrativo, contabilidade, auditoria, economia, administração pública e, inclusive, tecnologia da informação”, o que somente é compatível com a formação em nível superior.

Finalmente, o MPC-PR destacou que a remuneração prevista para a função estaria muito abaixo daquela oferecida para cargos de nível superior com patamares de exigência e complexidade semelhantes, como contador e advogado.

Em seu despacho, proferido no dia 13 de fevereiro, o relator deu razão à argumentação apresentada pelo MPC-PR. Segundo ele, o Tribunal de Contas possui jurisprudência no sentido de que a função de fiscal de tributos – análoga à de tributador – só pode ser ocupada por servidor efetivo com formação de nível superior.

O Município de São João do Ivaí e seus representantes legais receberam um prazo de 15 dias para manifestarem-se a respeito da possível irregularidade apontada na medida cautelar. A decisão monocrática do relator será submetida à homologação pelo Tribunal Pleno. Os efeitos da decisão serão mantidos até o julgamento de mérito do processo, a não ser que ocorra sua revogação antes disso.

Serviço

| Processo nº: | 834467/24 |

| Despacho nº | 140/25 – Gabinete do Conselheiro Ivan Bonilha |

| Assunto: | Representação |

| Entidade: | Município de São João do Ivaí |

| Interessados: | Fábio Hidek Miura e Ministério Público junto ao Tribunal de Contas do Estado do Paraná |

| Relator: | Conselheiro Augustinho Zucchi |

Autor: Diretoria de Comunicação SocialFonte: TCE/PR

O Supremo Tribunal Federal (STF), por unanimidade, invalidou trecho de uma lei Estado do Rio de Janeiro que suspendia o recolhimento antecipado do ICMS nas operações de circulação interna de algumas mercadorias quando produzidas por cachaçarias, alambiques ou estabelecimentos industriais localizados no território estadual, mantendo o recolhimento para produtos produzidos fora. Para o Tribunal, o tratamento tributário distinto com base na procedência do produto ofende o pacto federativo e o princípio da isonomia.

A decisão foi tomada na sessão virtual encerrada em 14/2, no julgamento da Ação Direta de Inconstitucionalidade (ADI) 7476, proposta pela Associação Brasileira da Indústria de Águas Minerais.

Produção local

A Lei estadual 2.657/1996 suspendeu a aplicação do regime de substituição tributária do ICMS, que antecipa e centraliza a cobrança de um tributo em apenas um contribuinte, nas operações de circulação de água, laticínios e bebidas alcoólicas produzidas no estado do Rio de Janeiro.

Tratamento favorável

Em seu voto, o relator da ação, ministro Alexandre de Moraes, afirmou que lei do Rio de Janeiro estabeleceu regime jurídico mais favorável para mercadorias oriundas do seu território. Esse regramento beneficiou as mercadorias fluminenses com a não retenção do ICMS, favorecendo sua comercialização por um preço potencialmente inferior no início da cadeia de consumo, ainda que o tributo venha a ser recolhido posteriormente.

A seu ver, a dispensa legal da obrigação de antecipação do tributo caracteriza tratamento fiscal mais benéfico e, consequentemente, uma vantagem competitiva em relação aos produtos com outra origem geográfica. Essa prática é vedada pela Constituição Federal.

Manipulação

O ministro citou precedentes em que o Supremo rechaçou a validade de regimes de recolhimento de ICMS que manipulavam sua base de cálculo para conferir vantagens competitivas para os fabricantes do próprio estado.

Fonte: STF

Para não ser confundida com uma doação tributada pelo ITCMD, a distribuição desproporcional de lucros lícita deve ser desprovida de liberalidade e deve informar um propósito negocial que justifique a sua ocorrência.

Esse foi o entendimento do juízo da 4ª Câmara de Direito Público do Tribunal de Justiça de São Paulo para negar provimento a recurso de uma empresa familiar contra decisão que manteve a cobrança de ITCMD sobre a distribuição desproporcional de lucros em sociedade limitada.

Juízo da 4ª Câmara de Direito Público do Tribunal de Justiça de São Paulo negou recurso contra cobrança desproporcional de lucros de empresa

Conforme os autos, a empresa é uma sociedade limitada em que os pais detinham 98% de seu capital social, enquanto seus dois filhos 1% cada. Em 2017, a sociedade distribuiu 90% de seus lucros acumulados para os filhos, com os pais recebendo apenas 10%, o que reduziu significativamente o patrimônio líquido da empresa.

Meses depois, os pais formalizaram a doação da totalidade de suas quotas aos filhos, reservando o usufruto vitalício sobre os direitos patrimoniais e políticos da empresa. A Secretaria da Fazenda de São Paulo entendeu que essas transações indicavam uma transmissão patrimonial gratuita e cobrou o recolhimento do ITCMD.

No recurso, a empresa sustentou que a distribuição desproporcional de lucros era válida por estar prevista no contrato social da empresa. Alegou que os beneficiários desempenhavam atividades relevantes na empresa, o que justificaria o recebimento da parcela maior dos lucros e citou a decisão do Supremo Tribunal Federal no julgamento da ADI 2.446, que reconheceu a legitimidade do planejamento tributário.

A Secretaria da Fazenda paulista, por sua vez, alegou que os filhos não eram sócios-administradores, o que afastaria qualquer justificativa econômica para o recebimento da maior parte dos lucros.

Sem justificativa

Ao analisar o caso, o relator, desembargador Paulo Barcellos Gatti, apontou que apesar da previsão contratual da distribuição desproporcional, não foi demonstrada uma justificativa negocial que afastasse a incidência do imposto.

Também afastou o argumento de que os filhos exerciam função administrativa na empresa, ressaltando que a remuneração por essa atividade deveria ocorrer por meio de pró-labore, sujeito a imposto de renda e contribuições previdenciárias, o que não foi comprovado no caso.

Para os advogados Humberto Sanches e Bruno Murat, a confusão em torno do tema poderá ser encerrada com a aprovação do Projeto de Lei Complementar 108/2024 (“PLP 108/2024”).

Fonte: Conjur por Rafa Santos

“Caso a lei complementar seja aprovada sem essa previsão, entendemos que os contribuintes terão mais fundamento para sustentar a inexistência de ITCMD sobre a distribuição desproporcional de dividendos em operações societárias regulares e legítimas, considerando o intenso debate sobre o tema e a intenção do legislador ao excluir essa hipótese do campo de incidência do ITCMD”, argumentaram.

Lula e o PIB

A economia brasileira permaneceu estável no último trimestre de 2024, de acordo com dados divulgados pelo Índice de Atividade Econômica do Banco Central (IBC-Br) nesta segunda-feira (17). Apesar da desaceleração, o indicador, conhecido como “prévia do PIB”, indica um crescimento de 3,8% da economia nacional no ano passado. O resultado oficial do PIB de 2024 será divulgado apenas em 7 de março pelo Instituto Brasileiro de Geografia e Estatística (IBGE).

Em dezembro, a economia nacional apresentou um encolhimento de 0,7%, levando a prévia do PIB aos 152,3 pontos na série dessazonalizada. Esse é o menor patamar registrado desde maio do ano passado, quando o índice atingiu 151,2 pontos.

A perda de fôlego do IBC-Br nos últimos meses de 2024 ocorreu após a atividade econômica ter atingido, em agosto, o maior nível da série histórica do indicador, com 153,7 pontos. Essa desaceleração é atribuída, em grande parte, ao efeito das taxas de juros elevadas.

A elevação da taxa Selic, nas últimas quatro reuniões do Comitê de Política Monetária (Copom), teve como objetivo controlar a inflação. Contudo, a medida acabou desestimulando a atividade econômica, pois dificultou o acesso ao crédito e reduziu o consumo.

Em relação ao terceiro trimestre de 2024, o resultado do PIB teve uma diferença de 0,22 ponto percentual. O PIB brasileiro avançou 0,9% comparado ao período entre abril e junho, enquanto o IBC-Br registrou alta de 1,12%. Quando comparados ao mesmo período de 2023, os dados do IBGE mostraram um avanço de 4% da economia, enquanto o IBC-Br indicou uma alta de 4,7%.

Fonte: Revista Piauí

| O presidente da Argentina, Javier Milei, declarou apoio ao projeto “Viva La Libertad Project”, que usaria uma cripto moeda até então pouquíssimo desconhecida para financiar pequenas empresas argentinas. |

| O ativo digital $LIBRA rapidamente teve uma valorização explosiva — saindo de alguns cents para US$ 5 —, mas desabou em poucas horas, levantando suspeitas de manipulação de mercado. |

| Mas tinha um detalhe: 80% do ativo estava concentrado nas mãos de alguns poucos investidores. Com a valorização, boa parte dessa turma decidiu desfazer suas posições (vender). Enquanto eles embolsaram um forte lucro, grande parte de quem comprou depois do apoio do presidente saiu no prejuízo. |

| 💵 Economistas classificaram o episódio como um clássico rug pull — ou puxada de tapete — um golpe em que os criadores inflacionam um ativo antes de realizarem seus lucros. |

| Milei tentou contornar a crise, alegando que “não sabia dos detalhes do projeto” e apagou o post. |

| As consequências |

| A sugestão dos parlamentares é a criação de uma comissão especial para apurar se houve uso de informação privilegiada. |

| 🗣️“Esse escândalo, que nos envergonha em escala internacional, exige que apresentemos um pedido de impeachment contra o presidente”, disse o legislador Leandro Santoro, membro da coalizão de oposição do atual governo. |

| Senadores afirmam que não é a primeira vez que o argentino se envolve em criptos suspeitas — em 2021, como deputado, ele promoveu a CoinX, plataforma que prometia lucros milagrosos e acabou na Justiça. |

| Cripto x Presidentes: A relação entre líderes políticos e criptomoedas tem sido cada vez mais comum — e polêmica. No início do ano, Donald Trump lançou sua própria memecoin, a $TRUMP, que disparou 442% após o anúncio. A moeda ainda circula no mercado, com 80% do ativo nas mãos de sua própria organização. |

Fonte: The News

Seis em cada dez novos pequenos negócios de 2024 (59,5%) estavam no setor de Serviços. Foram 2,4 milhões de pequenos empreendimentos abertos em um universo de 4,1 milhões de micro e pequenas empresas (MPE) criadas no ano passado. Na última quarta-feira (12), o Instituto Brasileiro de Geografia e Estatística (IBGE) anunciou um dado que confirma a importância dessa atividade para a economia: o crescimento de 3,1% no faturamento desse setor em 2024, em comparação ao ano anterior.

“A grande maioria das empresas brasileiras, 95%, é de pequenos negócios. E esse segmento é estratégico para as medidas econômicas que estão sendo adotadas pelo presidente Lula. Os pequenos negócios foram os principais geradores de empregos no país em 2024. Além disso, abriram mais de 4 milhões de empresas. Esses negócios geram oportunidade, emprego e renda na localidade, movimentado cidades e comunidades”, destaca o presidente do Sebrae, Décio Lima.

Décio Lima ainda aponta a importância do setor de serviços para a geração de empregos. Em 2024, dos 1,2 milhão de trabalhadores contratados nos pequenos negócios, quase 592 mil foram efetivados para atuar na área. “Durante todo o ano de 2024, os pequenos negócios foram os grandes campeões na geração de emprego e renda no país. Economia é comportamento. E hoje o bom momento da economia estimula o consumo e quem ganha são os pequenos negócios e toda a população”, explica.

Segundo dados do Sebrae, apenas no último mês de janeiro, mais de 338 mil novos CNPJs ligados à área foram registrados. De acordo com a Pesquisa Mensal de Serviços, do IBGE, os destaques em 2024 foram os segmentos de serviços de informação e comunicação (com crescimento de 6,2% da receita bruta) e profissionais, administrativos e complementares (crescimento de 6,2%). O setor de Turismo também teve uma alta considerável, crescendo 3,5% no ano passado.

Fonte: Sebrae

É indevida a cobrança do Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU) individualizado em loteamentos que ainda não tenham emitido o Termo de Verificação e Execução de Obras (TVEO).

Esse foi o fundamento aplicado pelo juiz Thiago Inácio de Oliveira, da Comarca de Bela Vista (GO), para anular lançamentos de IPTU do município de Bela Vista de Goiás e restituir o valor de R$ 34.440,94 pagos indevidamente.

A decisão foi provocada por ação proposta por uma incorporadora, que alegou que os lançamentos de IPTU são indevidos, uma vez que os lotes ainda não foram individualizados no cadastro imobiliário municipal e que a cobrança só seria devida após a emissão do TVEO. Ao analisar o caso, o julgador deu razão à incorporadora. “Para a incidência do IPTU sobre lotes de terreno em loteamentos, exige-se que estes estejam devidamente individualizados no cadastro municipal, conforme dispõe a Lei nº 14.620/2023, que alterou a Lei nº 6.766/79 (Lei de Parcelamento do Solo Urbano). O §3º do art. 22 estabelece que a individualização dos lotes e a sua inserção no cadastro imobiliário somente podem ocorrer após a emissão do TVEO, que atesta a conclusão das obras de infraestrutura do loteamento”, registrou.

Diante disso, o juiz declarou a nulidade dos lançamentos de IPTU referentes aos lotes do empreendimento até que sejam devidamente individualizados no cadastro imobiliário municipal e condenou o município a restituir o valor cobrado indevidamente, acrescido de juros.

Clique aqui para ler a decisão

Processo 5364554-63.2024.8.09.0017

Fonte: Conjur

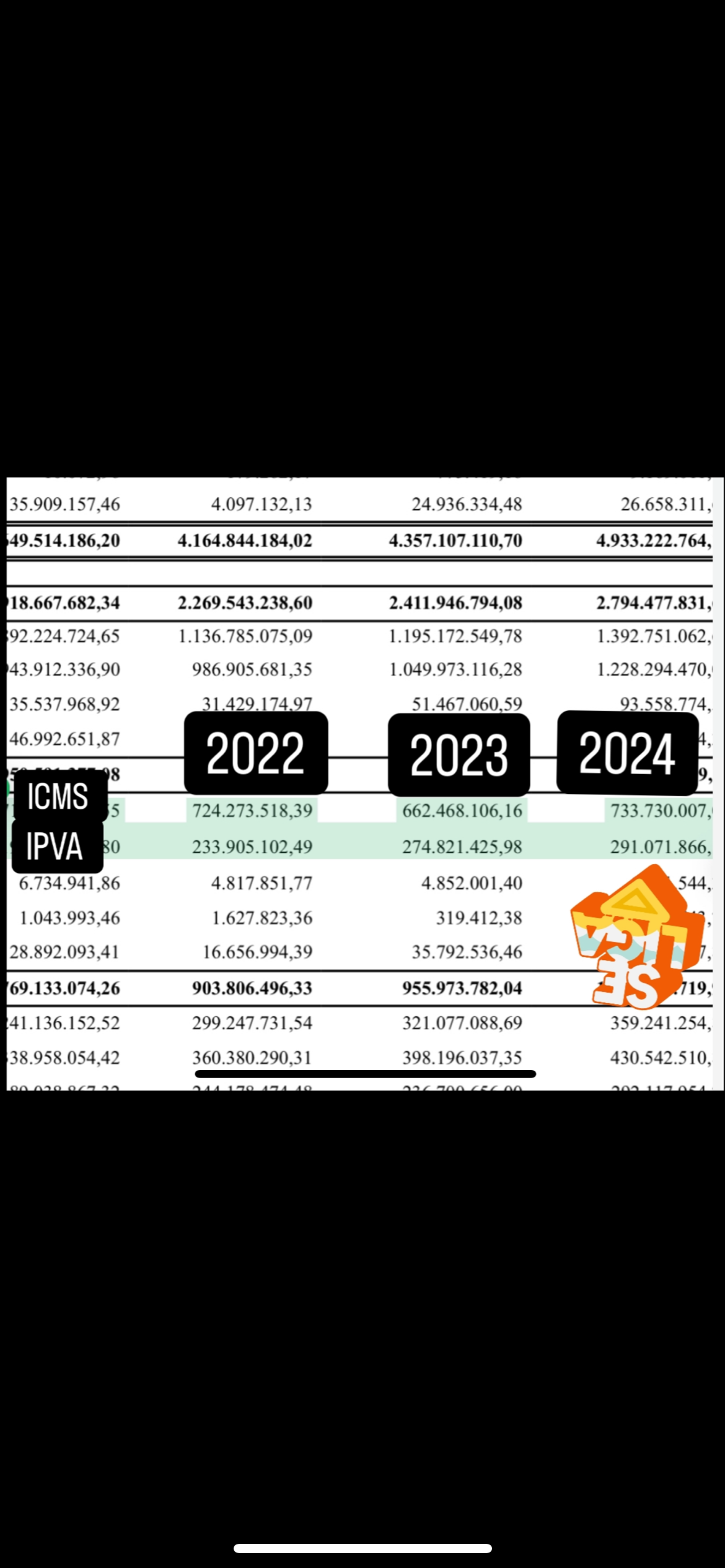

No exercício de 2024, o Estado da Bahia transferiu para a capital baiana os valores de R$ 733.730.007,03 de ICMS e R$ 291.071.866,13 provenientes do IPVA, totalizando mais de um bilhão de reais de receita para os cofres públicos de Salvador.

Esse montante repassado pelo governo baiano equivale quase a arrecadação do IPTU de Salvador em 2024, de R$ 1.240.524.751,74.

(HSA)

A partir de 1º de abril de 2025, compras internacionais realizadas via e-commerce estarão sujeitas a uma nova alíquota de ICMS de 20%, um aumento em relação aos atuais 17%. Somada ao Imposto de Importação, a tributação total pode chegar a 100% do valor da mercadoria, encarecendo significativamente os produtos adquiridos de plataformas como Shein, Shopee e AliExpress. Rodrigo Giraldelli, especialista em importação e CEO da China Gate, explica os impactos dessa mudança e o que os consumidores e empresários precisam saber.

“Este aumento de ICMS representa mais um desafio para os consumidores brasileiros que compram produtos do exterior. Como o imposto é calculado ‘por dentro’, ele não incide apenas sobre o valor da compra, mas também sobre o Imposto de Importação, o que torna o impacto ainda maior. Na prática, um produto que hoje custa R$ 600 sem impostos, atualmente sai por R$ 1.156 após a tributação. Com a nova regra, esse mesmo item custará R$ 1.200, gerando um aumento significativo no preço final”, destaca Rodrigo Giraldelli.

O impacto será sentido especialmente por consumidores das classes C, D e E, que são os maiores compradores de produtos importados a preços acessíveis. Estudos indicam que quase metade desse público não substitui produtos importados por similares nacionais, seja por preço ou por indisponibilidade de produtos equivalentes.

Para Giraldelli, uma solução viável seria uma revisão da carga tributária sobre produtos nacionais, em vez de simplesmente onerar as importações. “Se a intenção é fortalecer a indústria nacional, o caminho mais eficiente seria reduzir os impostos para os fabricantes brasileiros, tornando seus produtos mais competitivos, em vez de encarecer as importações”, afirma.

Para importadores e lojistas que dependem de mercadorias estrangeiras, a nova tributação exige uma reavaliação das estratégias de compra. “Empresas que dependem de produtos importados devem buscar alternativas como importação direta em maior volume, negociação de preços com fornecedores ou mesmo a busca por fornecedores alternativos em países com custos mais baixos”, sugere Giraldelli.

A medida também reforça a necessidade de planejamento tributário para empresas que atuam no comércio digital. “Com esse aumento, muitas empresas precisarão reavaliar sua estratégia de precificação e logística, pois o impacto no preço final será significativo”, acrescenta.

O aumento do ICMS sobre importações online se soma a outras medidas recentes que encarecem as compras internacionais. A discussão sobre os impactos da medida para o consumidor e para o setor econômico nacional continua, mas o certo é que, para quem compra produtos importados, o preço vai subir.

Fonte: Paraíba Total

Inscrição no CPF, consulta de pendência fiscal e emissão de documento de arrecadação. Esses são alguns dos 13 serviços disponíveis à população nos Pontos de Atendimento Virtual (PAV) da Receita Federal do Brasil (RFB), que vão funcionar em 25 postos fixos da Rede SAC. A assinatura do termo de cooperação técnica entre a Secretaria da Administração (Saeb) e a RFB aconteceu na tarde desta sexta-feira (7), na Saeb, no Centro Administrativo da Bahia (CAB).

Em Salvador, o serviço vai funcionar nos postos SAC Barra e Comércio, a partir da primeira quinzena de março. No interior, em três meses, estará disponível à população nos Pontos SAC Amargosa, Caetité, Cocos, Cruz das Almas, Guarajuba (Camaçari), Ibicoara, Ipirá, Itaberaba, Luís Eduardo Magalhães e Xique-Xique; e em seis meses nos Pontos SAC Curaçá, Remanso, Boninal, Capim Grosso, Central, Iraquara, Mucugê, Barra da Estiva, Camacã, Canavieiras, Camamu, Coaraci e Maracás.

O superintendente da 5ª Região Fiscal da RFB, Francisco Lessa Ribeiro Júnior, salientou que esse acordo com a Rede SAC vai ampliar de maneira significativa a capacidade de atendimento. “A gente já possui uma rede razoável, mas agora devemos quase que dobrar os nossos pontos, o que traz muita alegria, satisfação e responsabilidade também na implementação desses serviços que teremos à disposição do cidadão contribuinte na Bahia”, ressaltou.

Para o secretário da Administração, Edelvino Góes, a implantação do serviço em postos SAC promove a inclusão da população sem acesso a serviços virtuais ou com dificuldade de deslocamento para uma unidade presencial da Receita Federal. “É importante essa integração de serviços de âmbito federal no SAC, ampliando o leque da rede e trazendo ainda mais comodidade e praticidade para o cidadão”, destaca.

Também estiveram presentes à reunião a diretora Operacional do SAC, Nilza Rios; a assessora Técnica do SAC, Ana Evangelina; a chefe de Comunicação Institucional da 5ª Região Fiscal da RFB, Cristiana Serra; o delegado adjunto da Receita Federal em Salvador, Samuel Pereira de Almeida Júnior; e o chefe da Divisão Regional de Atendimento, Cassius Bahia Machado.

Fonte: Saeb/BA