Por determinação do presidente Luiz Inácio Lula da Silva, o Ministério da Fazenda desistiu de criar um teto para a isenção de Imposto de Renda Pessoa Física (IRPF) para pessoas com doenças graves.

Em nota, a assessoria da pasta admitiu que a proposta chegou a ser estudada, mas foi retirada das discussões.

“A Fazenda não enviou e não vai enviar proposta sobre teto de isenção para moléstia grave. A medida chegou a ser estudada, mas acabou sendo retirada das discussões a pedido do presidente Lula. Devido a esse e outros ajustes o projeto de lei ainda não foi encaminhado para a Câmara”, informou o comunicado.

A instituição de um teto para doenças graves seria uma das medidas que ajudariam a compensar a elevação da isenção de Imposto de Renda para quem ganha até R$ 5 mil.

Em novembro, ao anunciar o pacote de corte de gastos junto com a proposta de aumentar a faixa de isenção, o Ministério da Fazenda havia anunciado que pretendia restringir a isenção de IRPF nos casos de doença grave apenas a quem ganha até R$ 20 mil por mês.

Conforme anunciado na época, a dedução de 100% dos gastos com saúde na declaração do Imposto de Renda não mudaria.

A proposta, no entanto, enfrentou resistência da Associação Nacional dos Auditores Fiscais da Receita Federal (Unafisco). A entidade ameaçou entrar no Supremo Tribunal Federal (STF), caso a medida virasse lei.

Segundo a Unafisco, a retirada da isenção de Imposto de Renda a pessoas com doenças graves é inconstitucional. Para a entidade, o benefício deve abranger todas as pessoas com enfermidades graves, independentemente da renda mensal.

Fonte: Agência Brasil

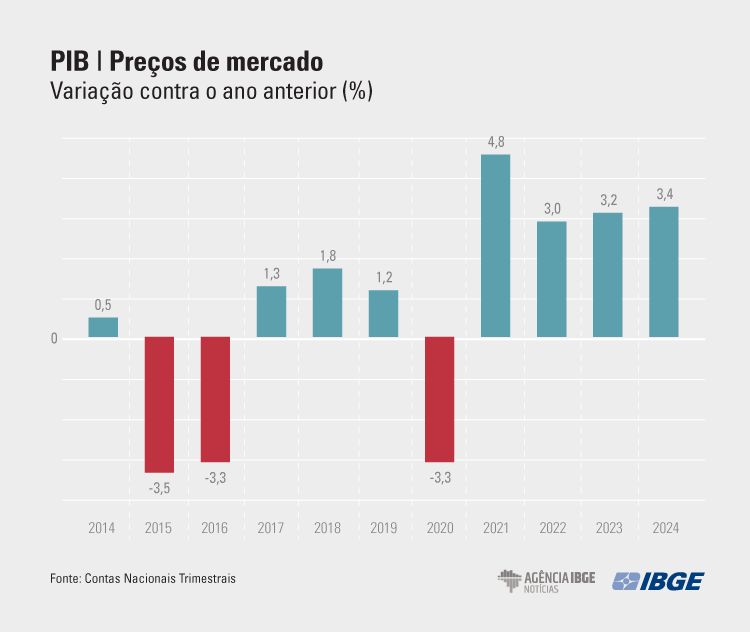

O Produto Interno Bruto (PIB) do país apresentou variação positiva de 0,2% no quarto trimestre de 2024 contra o terceiro e encerrou o ano com crescimento de 3,4%, totalizando R$ 11,7 trilhões. Essa foi a maior taxa anual do PIB desde 2021.

As variações positivas no desempenho do PIB vieram dos Serviços e da Indústria que, em comparação a 2023, cresceram 3,7% e 3,3% respectivamente. Na mesma comparação, a Agropecuária sofreu queda de 3,2%. Já o PIB per capita alcançou R$ 55.247,45, um avanço, em termos reais, de 3,0% frente ao ano anterior. Os dados são do Sistema de Contas Nacionais Trimestrais, divulgado hoje (7), pelo IBGE.

Rebeca Palis, coordenadora de Contas Nacionais do IBGE, ressalta que os principais destaques do PIB pela ótica produtiva (das atividades econômicas) foram Outras atividades de serviços (5,3%), Indústria de transformação (3,8%) e Comércio (3,8%), que juntos foram responsáveis por cerca da metade do crescimento do PIB em 2024.

Na Indústria, a atividade de Construção foi o destaque positivo ao registrar alta de 4,3% em 2024, em função do crescimento da ocupação na atividade, da produção de insumos típicos e da expansão do crédito. Outras influência positiva, além da Indústria de Transformação, foi a Eletricidade e gás, água, esgoto, atividades de gestão de resíduos (3,6%).

A queda na Agropecuária (-3,2%) reflete o desempenho da Agricultura. Efeitos climáticos adversos impactaram várias culturas importantes da lavoura que registraram queda na estimativa anual de produção e perda de produtividade, tendo como destaque a soja (-4,6%) e o milho (-12,5%).

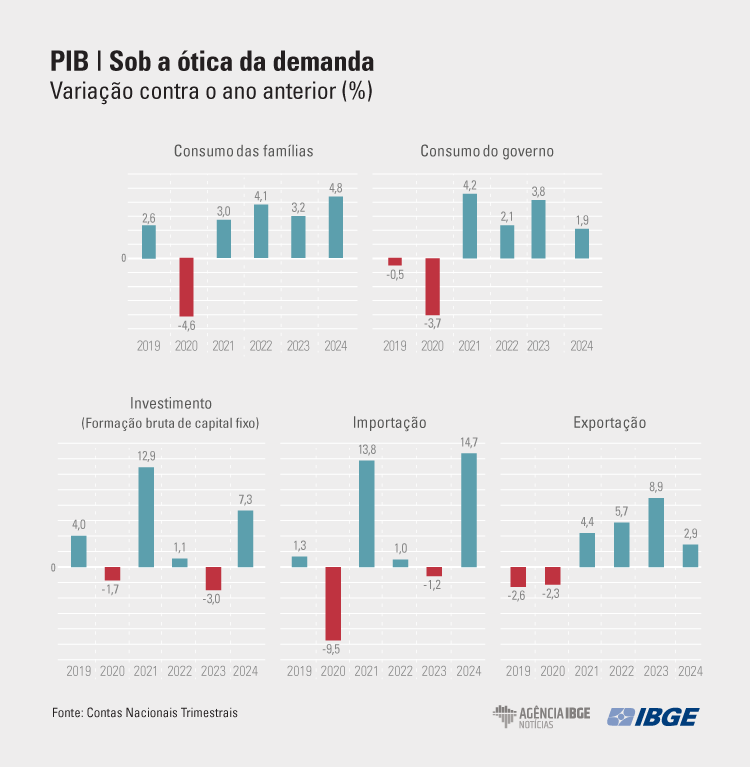

Consumo das famílias é a maior influência no crescimento do PIB sob ótica da demanda

Pela ótica da demanda, destaque para a Despesa de Consumo das Famílias, que avançou 4,8% em relação a 2023. “Para o consumo das famílias tivemos uma conjunção positiva, como os programas de transferência de renda do governo, a continuação da melhoria do mercado de trabalho e os juros que foram, em média, mais baixos que em 2023”, explica a pesquisadora. Outro destaque foi o investimento (FBCF) (7,3%), que apesar de ter crescido mais, tem peso menor que o consumo das famílias.

A Despesa do Consumo do Governo teve crescimento de 1,9% no ano. As Importações de Bens e Serviços apresentaram alta de 14,7% em 2024 e as Exportações cresceram 2,9%. Já a taxa de investimento em 2024 foi de 17,0% do PIB, maior que em 2023, quando foi de 16,4%. A taxa de poupança, por sua vez, ficou em 14,5% em 2024 (ante 15,0% no ano anterior).

Do total de valor corrente de R$ 11,7 triilhões do PIB, R$ 10,1 triilhões foram referentes ao Valor Adicionado a preços básicos, enquanto R$ 1,6 bilhões aos Impostos sobre Produtos líquidos de Subsídios.

PIB do 4º trimestre de 2024 apresenta estabilidade na comparação com o 3º tri

O PIB apresentou variação positiva (0,2%) na comparação do 4º trimestre contra o 3º de 2024. Entre os setores, a Indústria variou 0,3%, enquanto os Serviços tiveram variação de 0,1%. Já a Agropecuária recuou 2,3%.

“No quarto trimestre de 2024 o que chama atenção é que o PIB ficou praticamente estável, com crescimento nos investimentos, mas com queda no consumo das famílias. Isso porque no quarto trimestre tivemos um pouco de aceleração da inflação, principalmente a de alimentos. Continuamos tendo melhoria no mercado de trabalho, mas com uma taxa já não tão alta. E os juros começaram a subir em setembro do ano passado, o que já impactou no quarto trimestre”, explica Rebeca.

Nas atividades industriais, destaque para a alta na Construção (2,5%), nas Indústrias de Transformação (0,8%) e nas Indústrias Extrativas (0,7%). Já a atividade de Eletricidade e gás, água, esgoto, atividades de gestão de resíduos registrou queda de -1,2%.

Nos Serviços, as atividades de Transporte, armazenagem e correio (0,4%) e Comércio (0,3%) registraram variação positiva. Houve estabilidade para Atividades imobiliárias (0,1%), Administração, defesa, saúde e educação públicas e seguridade social (0,0%) e Outras atividades de serviços (-0,1%). Já as Atividades financeiras, de seguros e serviços relacionados (-0,3%) e Informação e comunicação (-0,4%) apresentaram resultados negativos.

Pela ótica da demanda, houve queda da Despesa de Consumo das Famílias (-1,0%) , elevação da Despesa de Consumo do Governo (0,6%) e da Formação Bruta de Capital Fixo (0,4%).

No que se refere ao setor externo, as Exportações de Bens e Serviços caíram -1,3%, enquanto as Importações de Bens e Serviços ficaram estáveis -0,1% nesta comparação.

Mais sobre a pesquisa

O Sistema de Contas Nacionais apresenta os valores correntes e os índices de volume trimestralmente para o Produto Interno Bruto (PIB) a preços de mercado, impostos sobre produtos, valor adicionado a preços básicos, consumo pessoal, consumo do governo, Formação Bruta de Capital Fixo, variação de estoques, exportações e importações de bens e serviços. No IBGE, a pesquisa foi iniciada em 1988 e reestruturada a partir de 1998, quando os seus resultados foram integrados ao Sistema de Contas Nacionais, de periodicidade anual. Consulte os dados do PIB no Sidra. A próxima divulgação, relativa ao 1º trimestre de 2024, será em 07 de maio.

Fonte: Agencia de Notícia IBGE

Como alternativa para conter a inflação dos alimentos, o governo anunciou a isenção do Imposto de Importação de nove tipos de alimentos, conforme informado pelo vice-presidente Geraldo Alckmin nesta quinta-feira (6).

A medida foi divulgada após uma série de reuniões entre o presidente Luiz Inácio Lula da Silva, Alckmin, ministros e empresários no Palácio do Planalto.

Os alimentos que terão a redução de impostos são:

- Azeite: (atualmente 9%)

- Milho: (atualmente 7,2%)

- Óleo de girassol: (atualmente até 9%)

- Sardinha: (atualmente 32%)

- Biscoitos: (atualmente 16,2%)

- Massas alimentícias (macarrão): (atualmente 14,4%)

- Café: (atualmente 9%)

- Carnes: (atualmente até 10,8%)

- Açúcar: (atualmente até 14%)

Além disso, a cota de importação de óleo de palma, que era de 65 mil toneladas, foi aumentada para 150 mil toneladas.

De acordo com Alckmin, a isenção de tarifas será implementada nos próximos dias, após aprovação pela Câmara de Comércio Exterior (Camex). O vice-presidente afirmou: “O governo está abrindo mão de imposto em favor da redução de preços.”

Ele também garantiu que a medida não prejudicará os produtores nacionais, apesar da maior concorrência com os produtos importados. “Você tem períodos de preços mais altos e mais baixos. Estamos em um momento em que a redução do imposto ajuda a baixar os preços. Isso não prejudica o produtor, mas beneficia os consumidores”, explicou.

Outras medidas

Além da isenção de tarifas, Alckmin anunciou o fortalecimento dos estoques reguladores da Companhia Nacional de Abastecimento (Conab). No mês passado, a Conab havia solicitado R$ 737 milhões para recompor os estoques de alimentos que haviam sido desmantelados nos últimos anos.

Alckmin também destacou a priorização dos alimentos da cesta básica no próximo Plano Safra, com financiamento subsidiado para a produção desses itens, estimulando os produtores rurais que abastecem o mercado interno.

Por fim, o vice-presidente anunciou a aceleração do Sistema Brasileiro de Inspeção de Produtos de Origem Animal (SISBI-POA), um sistema descentralizado de inspeção sanitária, permitindo que estados e municípios realizem as inspeções. O objetivo é aumentar o número de registros no sistema de 1.550 para 3 mil, facilitando a liberação de produtos como leite, mel, ovos e carnes para venda em todo o país.

Fonte: Revista Piaui

Medida impede criminosos de usarem CPFs suspensos, cancelados e nulos além de CNPJs suspensos, inaptos, baixados e nulos em golpes envolvendo o Pix. A inconformidade dos CPFs e CNPJs que restringirá o uso do pix não tem relação com o pagamento de tributos.

O Banco Central (BC) publicou nesta quinta-feira (6/3) alterações no Regulamento do Pix para exigir que as instituições financeiras e instituições de pagamento participantes garantam que os nomes das pessoas e das empresas vinculadas às chaves Pix estejam em conformidade com os nomes registrados nas bases de CPF (Cadastro de Pessoa Física) e de CNPJ (Cadastro Nacional de Pessoa Jurídica) da Receita Federal.

A inconformidade dos CPFs e CNPJs que restringirá o uso do pix não tem relação com o pagamento de tributos, mas apenas com a identificação cadastral do titular do registro na Receita Federal. A própria Instrução Normativa RFB 2172, de 09 de janeiro de 2024, que dispõe sobre o CPF, determina que a situação cadastral no CPF independe da regularidade dos pagamentos dos tributos administrados pela Receita Federal. A verificação de conformidade deverá ser efetuada sempre que houver uma operação envolvendo uma chave Pix, como um registro, uma alteração de informações, uma portabilidade ou uma reivindicação de posse.

Os participantes do Pix deverão excluir chaves de pessoas e de empresas cuja situação não esteja regular na Receita Federal. CPFs com situação cadastral “suspensa”, “cancelada”, “titular falecido” e “nula” e CNPJs com situação cadastral “suspensa”, “inapta”, “baixada” e “nula” não poderão ter chaves Pix registradas na base de dados do BC. Para saber a situação do seu documento, basta verificar no site da Receita federal. Além disso, é possível regularizar a situação do CPF, conforme orientação no site da Receita Federal.

Para entender a medida do Banco Central, é preciso compreender que criminosos se valem tanto de documentos duplicados quanto invalidados ou com dados inconsistentes para aplicarem golpes. Números de CPF de pessoas mortas também são utilizados em estelionatos, bem como números de CNPJ de empresas que já foram fechadas ou que estão em atividade suspensa. A medida do Banco Central traz segurança para esses contribuintes, que podem ter seus dados envolvidos em golpes, assim como para as demais pessoas, a partir do momento que dificulta a ação de criminosos.

A Receita Federal, visando ampliar a segurança digital e a proteção dos dados dos cidadãos lançou a ferramenta Proteção do CPF. Essa nova funcionalidade oferece ao cidadão, de forma intuitiva, a possibilidade de impedir que o seu CPF seja incluído de forma indesejada no quadro societário de empresas e demais sociedades. Basta acessar o site https://permissao.negocios.redesim.gov.br/consultar

Trata-se de uma funcionalidade gratuita, que protege o CPF do cidadão em todo o território nacional. Além disso, abrange todos os órgãos registradores (Juntas Comerciais, Cartórios de Registro de Pessoas Jurídicas e OAB) e alcança todos os tipos jurídicos, incluindo o Microempreendedor Individual — MEI e o Inova Simples. Com o CPF protegido, caso deseje participar de algum CNPJ, o cidadão poderá reverter o impedimento de forma simples, acessando a mesma funcionalidade e alterando a situação.

Com as novas medidas, será mais difícil para os golpistas manterem chaves Pix com nomes diferentes daqueles armazenados nas bases da Receita Federal. Para garantir que os participantes do Pix cumpram as novas regras, o BC irá monitorar periodicamente a conduta dos participantes, podendo aplicar penalidades para aquelas instituições que apresentem falhas nesse processo.

Além disso, o BC está criando uma segunda linha de defesa, em que o próprio BC atuará ativamente para detectar chaves Pix com nomes diferentes do registrado na Receita, para garantir que os participantes excluam ou ajustem essas chaves.

O BC proibiu a alteração de informações vinculadas a chaves aleatórias e a reivindicação de posse de chaves do tipo e-mail. Pessoas e empresas que usam chaves aleatórias e que queiram alterar alguma informação vinculada a essa chave não poderão mais fazê-lo. A partir de agora, deve-se excluir a chave aleatória e criar uma nova chave aleatória, com as novas informações.

Pessoas e empresas que queiram reivindicar a posse de um e-mail também não poderão mais fazê-lo. Chaves do tipo e-mail não poderão mais mudar de dono. Apenas chaves do tipo celular continuam a ter acesso a essa funcionalidade, para permitir que números de celular pré-pago, que podem mudar de dono, também possam mudar de dono quando registradas como chave Pix.

Por fim, o BC liberou a realização de devolução de qualquer valor em dispositivos de acesso não cadastrados. A medida que restringiu a iniciação de transações Pix em dispositivos de acesso não-cadastrados a valor de, no máximo, R$ 200,00, que entrou em vigor em novembro de 2024, estava impedindo que transações de devolução de boa-fé iniciadas pelo próprio recebedor pudessem ser feitas a partir de dispositivos não-cadastrados.

Mudança na regra do PIX deve atingir 1% de chaves ligadas a CPF

As novas regras de uso do Pix devem afetar 8 milhões de chaves ligadas ao Cadastro de Pessoas Físicas (CPFs), informou nesta quinta-feira (6), em Brasília, o chefe adjunto do Departamento de Competição e de Estrutura do Mercado Financeiro do Banco Central (BC), Breno Lobo. Hoje, o BC publicou alterações nas regras do Pix para suspender as chaves de CPFs e do Cadastro de Pessoas Jurídicas (CNPJs) que não estejam regulares na Receita Federal.

Segundo o BC, a medida visa aprimorar a segurança das transações e impedir a aplicação de golpes via Pix, utilizando nomes diferentes daqueles armazenados na base de dados da Receita Federal. A norma determina que o CPF com situação cadastral suspensa, cancelada, titular falecido e nula não poderá ter chave Pix registrada na base de dados do BC.

Atualmente, o BC registra 836 milhões de chaves Pix cadastradas, das quais 796 milhões são ligadas a pessoas físicas (CPFs). Desse total, 99% estão em situação regular e apenas 1% – cerca de 8 milhões – apresenta problemas. Os dados são de fevereiro. Breno Lobo informou ainda que o BC identificou que a maior parte das inconsistências está relacionada a problemas com a grafia de nomes e que a medida também vai ajudar a resolver esse tipo de problema cadastral de pessoas físicas.

De acordo com o BC, as inconsistências estão distribuídas da seguinte forma:

- 4,5 milhões: grafia inconsistente

- 3,5 milhões: titulares falecidos

- 0,03 milhão: suspenso

- 0,02 milhão: cancelado

- 0,001 milhão: nulos

“No banco você só pode abrir uma conta com CPF e CNPJ válido; por falhas nesse processo os bancos deixam passar nomes diferentes do CPF e do CNPJ”, disse. “Meu nome é Breno e vamos dizer que o banco registre, na minha conta, o nome Bruno, isso é um problema e o próprio banco tem mecanismos para resolver”, explicou.

Além dos problemas com grafia de nomes, o Banco Central também identificou irregularidades envolvendo CPFs de pessoas falecidas e que ainda constam da base de dados cadastrais dos bancos. Na avaliação do BC, a medida vai ajudar a resolver esse problema cadastral, já que esses CPFs têm sido usados para aplicar golpes.

O diretor do BC reiterou que a medida não é voltada para questões fiscais, mas para erros ou inconsistências cadastrais e foi tomada após o BC identificar a utilização de chaves Pix vinculadas a nomes e CPFs que não correspondiam ao registrado nas bases da Receita Federal.

“O que a gente quer impedir é que um fraudador registre qualquer chave em qualquer banco com um nome diferente do que está [registrado] na Receita Federal. Um exemplo é o fraudador que registra, por exemplo, o nome de pagamentos IPVA com o CPF e outro nome cadastrado na Receita”, disse Lobo durante entrevista, em Brasília, para explicar as mudanças. “Essa é a fraude que a gente está querendo impedir”, reiterou.

Empresas

Em relação a empresas, a norma diz que o CNPJ com situação cadastral suspensa, inapta, baixada e nula também não poderá ter chaves Pix registradas na base de dados do Banco Central.

Atualmente, o BC tem registradas 39,8 milhões de chaves vinculadas a CNPJs. Desse total, 95% estão com a situação regular, o restante – cerca de 2 milhões – apresenta problemas na comparação com a base de dados da Receita. Desse total, 59% estão com o CNPJ inapto, 39% na situação de CNPJ baixado, quando a empresa encerra suas atividades, e 2% estão com o CNPJ suspenso.

Entre os problemas encontrados pelo BC estão CNPJ sem validade, não cumprimento de obrigações legais, indícios de fraude e mais de dois anos sem apresentar demonstrativos ou declaração contábil, o que, na avaliação da autoridade monetária, configuraria uma situação que beira a fraude.

Questionado se as regras de suspensão poderiam afetar diretamente microempreendedores individuais (MEIs), que, muitas vezes, por não contar com estrutura contábil adequada acabam atrasando a entrega de declarações e ficam com pendências fiscais junto à Receita Federal, Lobo disse que o BC está trabalhando com o órgão para minimizar a situação.

“A gente vai acompanhar junto à Receita Federal a situação do MEI para que isso não aconteça. Operacionalmente, ainda não desenhamos a forma, mas conversamos com a Receita para poder operacionalizar e não permitir que situações fiscais interfiram no uso do Pix por parte dos MEIs”, acentuou.

Sem data para vigorar

As novas regras ainda não têm data para entrar em vigor. Breno Lobo esclareceu ainda que toda chave Pix contém informações que ficam vinculadas à chave, como CPF, CNPJ, nome do titular, nome fantasia, data de abertura da conta na qual a chave está vinculada e data de criação da chave, por exemplo.

A estimativa do BC é que – dentro de 30 dias – os bancos já tenham limpado as informações fraudulentas ou incorretas de suas bases de dados.

“A gente quer evitar o uso de empresas abertas com nomes para legitimar golpes. {Pretendemos] dificultar a vida dos fraudadores e dos golpistas na hora da aplicação de golpes”, finalizou.

Fontes: Secretaria de Comunicação Social e Agência Brasil

Antes da reforma tributária, tanto o ISS não incidia sobre a locação de imóveis quanto a venda de imóveis só era tributada pelo ITBI. No entanto, com a criação do IBS e da CBS, houve uma expressiva ampliação da base de incidência desses tributos passando a tributar, bens materiais e imateriais, direitos e serviços de uma forma geral, incluindo agora a locação e a venda de imóveis.

Pois bem, a LC 214 de 2025 recentemente publicada trouxe diversos casos em que as pessoas físicas deverão pagar IBS e CBS quando alugam ou vendem imóveis. Mas não é toda atividade de locação ou venda de imóveis pelas pessoas físicas que que incidirá IBS e CBS. Com base nesta norma, iremos trazer quais casos em que as pessoas físicas serão consideradas como contribuintes regulares para fins de IBS e CBS, em razão de tais atividades imobiliárias.

- Teste do passado (ano-calendário anterior)

Inicialmente, para avaliar se pessoa física é contribuinte regular do IBS e da CBS, é necessário analisar sua condição no ano-calendário anterior. Esta análise traz especificidades conforme tipo de operação: se locação ou venda de imóveis.

a) Locação de imóveis

De acordo com o art. 251 da LC 214, a pessoa física deverá pagar IBS e CBS quando alugar um imóvel, se no ano anterior:

percebeu receita do aluguel superior a R$ 240.000,00 e

alugou mais de 3 imóveis.

Trata-se de uma condição cumulativa, ou seja, a obrigação tributária surge apenas se ambos os requisitos forem atendidos (art. 151, § 1º, inciso I, “a” e “b”). Assim, se, por exemplo, uma pessoa física tiver 4 imóveis alugados, mas gerou como receita da locação somente 239 mil reais, não haverá incidência de IBS e CBS sobre essa atividade.

Por fim, é importante ressaltar que esse valor de referência de R$ 240 mil será atualizado mensalmente pelo IPCA (ou outro índice que vier substitui-lo) a contar da publicação desta LC 214 (de acordo com art. 251, §5).

b) Venda de imóveis

No tocante à venda de imóveis, a análise se limita à quantidade de unidades vendidas no ano anterior, sem considerar a receita obtida. Se vendeu mais de 3 imóveis no ano anterior, ela será contribuinte do IBS e CBS (art. 251, §1, inciso II).

Ademais, a LC em seu §3 do art. 151 trouxe uma condição adicional: “Para fins do disposto no inciso II do § 1º deste artigo os imóveis relativos às operações devem estar no patrimônio do contribuinte há menos de 5 (cinco) anos contados da data de sua aquisição.” Assim, esses imóveis vendidos deverão ter estado no patrimônio da pessoa física há menos de 5 anos. Se estão há mais de 5 anos, não haverá incidência de IBS e da CBS sobre tais vendas. E no caso de ter recebido o imóvel por meação, doação ou herança, esse prazo de 5 anos será contado da aquisição pelo cônjuge meeiro, pelo falecido ou pelo doador (art. 251, §4).

Quando se trata de imóveis construídos pela própria pessoa, a regra é distinta: caso tenha vendido mais de 1 imóvel construído por pela no ano anterior, estará também sujeita à tributação, sem levar em consideração a receita obtida. Mas é necessário se atentar em um segundo ponto, qual seja: a lei complementar diz que não será contribuinte do IBS e CBS se o imóvel foi construído por ela há mais de 5 anos (art. 251, §1, inciso III). Em outros termos, para ser contribuinte de IBS e CBS a pessoa física deverá ter construído imóveis (a partir de 2 imóveis) há menos de 5 anos.

- Teste do presente (ano corrente)

A LC 214 define situações em que a pessoa física também será considerada como contribuinte regular do IBS e CBS com base em sua condição no ano corrente à operação.

a) Locação de imóvel

Se a pessoa física aluga ou arrenda imóvel ou imóveis cuja receita foi 20% a mais do que a receita anual de R$ 240 mil, ela deverá pagar IBS e CBS (art. 251, §2, II). Ou seja, a receita anual que se deve observar é do ano corrente, devendo ser superior a R$ 288 mil.

Um ponto importante é que a LC 214 não trouxe a obrigação de ter um número mínimo de imóveis no caso do ano corrente. A LC 214 neste caso somente aumentou o valor da receita anual, para detectar se a pessoa é contribuinte regular objeto de tributação do IVA Dual (IBS/CBS). Assim, se a pessoa física teve receita no ano-calendário corrente de mais de R$ 288 mil, ela já deverá ser contribuinte regular do IBS e CBS independentemente da quantidade de imóveis que alugou (art. 251, §2, inciso II).

b) Venda de imóveis

Nesse caso, será considerado como contribuinte regular do IBS e CBS a pessoa física que: (i) vendeu mais de 3 imóveis; ou (ii) vendeu mais de 1 imóvel que ele mesmo construiu nos últimos 5 anos (art. 251, §2°, inciso I).

Outrossim, entendemos para o caso da venda de mais de 3 imóveis para ser contribuinte do IBS e da CBS tais imóveis não precisam estar no patrimônio da pessoa física há menos de 5 anos da data de alienação (§3° do art. 251, tendo em vista que essa condição de “está no patrimônio há menos de 5 anos” é relativa à “condição pretérita” descrita no parágrafo 1° do mesmo art. 251 e não na análise do ano-calendário presente. Pela leitura da LC 214, o simples fato de vender mais de 3 imóveis no ano caracteriza a pessoa física como contribuinte regular, sujeita a tributação pelo IBS e pela CBS. - Caso específico do aluguel por temporada

A LC 214 tratou também de modo específico o caso da tributação do IBS e da CBS no aluguel de curta temporada. Para a LC 214, haverá a aplicação do regime específico de hotelaria, quando uma pessoa física aluga o imóvel residencial por até 90 dias ininterruptos (art. 253 da LC 214).

No nosso entender, a LC 214 quando trata dos serviços específicos de hotelaria não traz nenhuma restrição ou limitador em relação número de bens ou receita gerada para que uma pessoa física locadora possa ser um contribuinte regular do IBS/CBS. Acreditamos que toda pessoa física que aluga por temporada bem residencial por até 90 dias ininterruptos, seria considerada como contribuinte regular do IBS e da CBS, não por conta do disposto no art. 251 da LC 214, mas em razão do regime regular geral descrito no art. 21 da LC 214. Ou seja, se a pessoa for fornecedora de serviços, ou seja, aluga bens imóveis por período de até 90 dias ininterruptos, desenvolve serviços de forma profissional ou de modo habitual ou em volume que caracterize atividade econômica, seria considerada como contribuinte regular do IBS e da CBS. - Conclusões

Se antes as operações de locação e venda de imóveis ficavam submetidas somente ao imposto de renda (percepção da renda do aluguel ou em razão do ganho de capita decorrente da venda) e ao ITBI (em razão da transferência onerosa), com a reforma tributária, a pessoa física deverá se atentar também com o impacto financeiro decorrente da obrigatoriedade de recolhimento IBS e CBS de tais operações. Assim, será necessário saber se uma pessoa física é contribuinte regular do IBS e da CBS fazendo uma análise de sua situação do ano anterior e do ano presente em que está alugando e vendendo, e observar também se aluga seu imóvel por temporada.

E a partir de agora, é essencial avaliar novas estratégias de planejamento patrimonial, como a constituição de uma holding patrimonial, ou simplesmente focar na organização financeira e contábil das operações pela pessoa física, já que se for considerado como contribuinte regular, poderá se creditar do IBS e da CBS sobre as aquisições de bens e serviços ligados à sua atividade, para compensá-los com o IBS e CBS devidos na locação e venda de imóveis, e, assim, pagar menos IBS e CBS.

Fonte: Migalhas por Iuri Pontes Vieira

À primeira vista, parece que os alemães reciclam seu lixo como campeões mundiais. Mas será que é isso mesmo? Qual é a separação correta do lixo? E coleta seletiva significa realmente proteção ambiental? Saiba mais sobre aquilo que se acumula todos os dias: o lixo.

Lixeira para vidro, lixeira de lixo orgânico, saco amarelo, recipiente de lixo residual, lixeira para papel. O sistema alemão de resíduos parece mais complicado do que a ida a um dos departamentos públicos do país. Entretanto, a coleta seletiva faz parte da vida cotidiana na Alemanha e é uma das questões ambientais mais importantes para a população.

Em comparação com outros 36 países analisados, a Alemanha tem a maior taxa de separação de resíduos per capita. E isso não acontece por acaso: quando se trata de proteção ambiental, os alemães dão muita importância à redução de resíduos plásticos na natureza e ao incentivo da economia circular.

Mas o que se esconde por trás do fenômeno da reciclagem na Alemanha? Vamos dar uma olhada nesses bastidores.

Alemanha: campeã da reciclagem?

À primeira vista, parece positivo: um em cada dois alemães afirma separar regularmente seu lixo. . Isso significa que 302 kg de lixo per capita são reciclados no país todos os anos. Ou seja, os alemães são campeões mundiais em reciclagem de lixo? Nem tanto. Embora uma grande quantidade de resíduos seja enviada para centros de coleta seletiva, apenas uma pequena parte é de fato reciclada. No caso dos restos de embalagens de plástico e alumínio, por exemplo, em 2020 apenas 35% do que foi separado foi de fato reciclado. A maior parte acaba, no fim, em usinas de incineração.

A razão disso está na sujeira dos resíduos ou no fato de não terem sido separados adequadamente. Um bom exemplo: os restos em um pote de iogurte precisam ser retirados com uma colher, mas o recipiente não precisa estar perfeitamente enxaguado para que possa ser reciclado. Já a tampa de alumínio deve ser separada do pote, para que ambos os materiais – o alumínio e o plástico – possam ser reciclados separadamente.

E o que vai para qual lixeira?

A grosso modo, há cinco categorias de resíduos que se acumulam na vida cotidiana: (1) embalagens de plástico e alumínio, (2) vidro, (3) papel, (4) lixo residuais e (5) resíduos orgânicos.

Uma regra geral ao separar o lixo é: os materiais separados não podem estar muito sujos. Uma embalagem de pizza com algumas manchas de gordura, por exemplo, pode ir para o lixo de papel, mas um lenço de papel usado não pode. No caso de embalagens de plástico e alumínio, deve-se observar que estamos falando de embalagens, não de plástico em geral. Uma escova de dentes usada ou uma tigela quebrada geralmente pertencem ao lixo residual. No entanto, em algumas localidades, há lixeiras de reciclagem nas quais as escovas de dente e as tigelas são coletadas junto com as embalagens. Ou seja, as coisas continuam um pouco complicadas.

Separação de resíduos significa proteção ambiental?

De início, é possível dizer que separar o lixo é bom para o meio ambiente. Materiais valiosos são reutilizados e, com isso, poupados recursos naturais escassos. Para 80% dos alemães, separar melhor os resíduos é também uma contribuição importante para a proteção do clima. Mas de que maneira a coleta seletiva protege o clima?

Para deter a mudança climática, é necessário evitar , os gases de efeito estufa.É preciso, por exemplo, muito mais energia para produzir plástico novo do que para reciclar plástico velho. Quando o lixo vai parar em usinas de incineração, é também liberado gás de efeito estufa CO2. E quando nossos resíduos apodrecem em aterros sanitários, é produzido metano – um gás de efeito estufa muito agressivo. Ou seja, através da reciclagem, é possível poupar gases de efeito estufa – na produção, nas usinas de incineração e nos aterros sanitários.

Portanto, é importante separar o lixo corretamente, mas o que de fato ajuda o meio ambiente é evitar ao máximo o desperdício. Os alemães produzem 632 kg de lixo per capita todos os anos, o que está bem acima da média da UE. Alguns desses resíduos também são enviados para centros de reciclagem em outros países, onde são processados, incinerados ou despejados em aterros sanitários.

O lixo que não é produzido não precisa ser incinerado e não acaba indo parar no mar. Neste contexto, não apenas quem consome deve ser chamado à responsabilidade, mas também as empresas e a classe política. Pois embalagens que não podem ser recicladas continuam existindo. E outra: será que um pepino orgânico precisa mesmo ser embalado em plástico?

Fonte: Goethe por Lena Maurer

Com a recente conquista de “Ainda Estou Aqui” como Melhor Filme Internacional no Oscar 2025, o diretor do longa-metragem, Walter Salles, precisa declarar a estatueta para a Receita Federal quando retornar ao Brasil? A resposta é simples: não.

De acordo com a Lei 11.488, de 15 de junho de 2007, a tributação é isenta para troféus, medalhas, placas, estatuetas e outros objetos comemorativos recebidos em evento cultural, científico ou esportivo oficial realizado no exterior.

Ou seja, ao desembarcar no país, o diretor Walter Salles não estará sujeito à tributação da estatueta, como estabelecido pela Lei 11.488 e também pela Portaria MF 440/2010, do Ministério da Fazenda.

Fonte: Metrópoles

Projeção realizada pela Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC) aponta que o Carnaval 2025 deve movimentar, em todo o país, R$ 12 bilhões em faturamento. Com isso, a edição de 2025 pode ser a mais lucrativa desde 2015, com crescimento de 2,1% em relação ao ano anterior.

Segundo estimativa do Ministério do Turismo, com base em dados das secretarias de Turismo, a maior festa popular do Brasil deve ser celebrada por mais de 53 milhões de pessoas em todos os estados. O número representa aumento de cerca de 8% em relação ao ano passado.

“Estamos bastante otimistas com os números para o carnaval deste ano. Sem dúvida é uma festa que movimenta o turismo, aquece a economia e gera emprego e renda para milhares de famílias. Desde o vendedor da praia ao empresariado da rede hoteleira do país”, destaca o ministro do Turismo, Celso Sabino.

RIO DE JANEIRO – Para o carnaval carioca, vitrine do país no exterior, a folia de rua na cidade do Rio de Janeiro espera 8 milhões de foliões, gerando movimentação econômica de aproximadamente R$ 5,5 bilhões, de acordo com a RioTur. Este ano, 482 blocos — 32 a mais que no ano passado — farão a alegria do público em vários pontos da capital.

BAHIA – Na Bahia, a movimentação turística deve atingir 3,5 milhões de visitantes, gerando receita estimada em R$ 7 bilhões. Em Salvador, uma das capitais mais procuradas para o carnaval, aproximadamente 850 mil turistas são esperados nos circuitos tradicionais da cidade, e devem movimentar cerca de R$ 1,8 bilhão, o que representa crescimento de 63% em relação a 2024, segundo o Observatório do Turismo da Secult.

SÃO PAULO – O Carnaval de rua em São Paulo segue batendo recordes. São esperados 4,5 milhões de foliões no estado e movimentação de R$ 6,4 bilhões, segundo o Centro de Inteligência da Economia do Turismo (CIET), da Setur-SP. Só na capital, serão 767 blocos, 860 desfiles e um público estimado em 16 milhões de pessoas — o maior já registrado.

PERNAMBUCO – Outro grande destaque é Pernambuco, onde o período carnavalesco se estende por dez dias, incluindo o feriado após a Quarta-feira de Cinzas. A expectativa é superar os números do ano passado, quando 2,3 milhões de turistas e excursionistas participaram das festividades.

PARAÍBA E FORTALEZA – Na Paraíba, cerca de 500 mil foliões devem aproveitar os eventos pré-carnaval e os dias oficiais de festa, marcados por desfiles de escolas de samba, clubes de frevo e povos indígenas — manifestações culturais tradicionais de João Pessoa. Já em Fortaleza (CE), a expectativa é de um público superior a 184 mil pessoas, aumento de 13% em relação ao ano anterior.

MARANHÃO – Ainda no Nordeste, o Maranhão se prepara para receber mais de 4 milhões de foliões em três grandes circuitos: #VemproCentro, #VemproMar e #VempraMadre. Em 2024, o Carnaval local movimentou R$ 313 milhões, com taxa de ocupação hoteleira superior a 80%. Para 2025, a projeção é de crescimento entre 6% e 8% na rede hoteleira.

MINAS GERAIS – O governo de Minas Gerais projeta crescimento de 10% no número de foliões no estado. Em 2024, foram 12 milhões. Entre os destinos preferidos está a capital Belo Horizonte, que a cada ano atrai um público maior, assim como cidades históricas como Ouro Preto, Diamantina e Tiradentes, que combinam animação e cultura popular.

PARÁ – Já no Pará, aproximadamente 850 mil pessoas, espalhadas principalmente pelas cidades do interior, como em Óbidos, Cametá e São Caetano de Odivelas, lotarão as ruas e avenidas das cidades. Além disso, os paraenses terão um motivo extra para comemorar: a escola de samba Acadêmicos do Grande Rio levará à Marquês de Sapucaí o enredo “Pororocas e Parawarras: as águas dos meus encantos nas contas dos curimbós”, celebrando as riquezas culturais e naturais do Estado.

SANTA CATARINA E PARANÁ – Outro destino turístico tradicional se prepara para receber uma multidão: Florianópolis, em Santa Catarina. A cidade espera receber mais de 1 milhão de turistas, mantendo ocupação hoteleira acima de 90%. No vizinho Paraná, a expectativa não é diferente. Em Guaratuba, o público pode variar entre 500 mil e 1 milhão de foliões, segundo a prefeitura. Em Antonina, município que tem um dos carnavais mais tradicionais do Paraná, são aguardados cerca de 100 mil turistas durante a folia.

Fonte: Gov.br

De forma simples e intuitiva, em um procedimento totalmente on-line, o cidadão de Camaçari pode solicitar a 2ª via do carnê para pagamento do Imposto Predial e Territorial Urbano (IPTU) 2025. O prazo para quitar a cota única com 10% de desconto, e primeira parcela, vai até o dia 11 de março.

O passo a passo é bem fácil. Basta o contribuinte clicar no banner do IPTU localizado no Portal da Secretaria da Fazenda (Sefaz), que será redirecionado à página para escolher a opção “COTA ÚNICA 2025” ou “Carnê e Parcelas IPTU 2025”. Em seguida, é só buscar por carnê IPTU 2025, colocar o código do imóvel e imprimir. O acesso rápido também pode ser feito clicando neste link.

Outra forma é através do Sistema Tributário Municipal (STM), que dará a possibilidade de logar, para pessoas cadastradas acessarem, ou de realizar o cadastramento a partir dali. Em seguida, aparecerá o botão para pagamento da cota única, que direciona para outra página. Daí é só colocar o código do imóvel que o documento estará disponível. Já para pagar parcelado, o contribuinte deverá acessar a opção “Serviços Online Sefaz” na barra lateral, em seguida a “Segunda Via” e, por fim, “IPTU”, quando será solicitado o número de inscrição para disponibilizar o carnê.

A Sefaz reforça, ainda, que além da cota única, há ainda a possibilidade de parcelamento, que pode ser feito em até dez vezes, no valor mínimo de R$ 50,00, com o primeiro pagamento para o dia 11 de março e os demais até o dia 10 de cada mês.

Junto ao imposto, ainda são cobradas as taxas de Contribuição para o Custeio do Serviço de Iluminação Pública (Cosip) e de Coleta, Remoção e Destinação de Resíduos Sólidos Domiciliares (TRSD), que, no caso de parcelamento, serão divididas junto com o IPTU. Se pagos em parcela única, o desconto de 10% incide apenas sobre o valor do imposto.

A 2ª via do carnê do IPTU 2025 também pode ser solicitada através do Call Center da Sefaz, pelo número (71) 2886-1345 ou, ainda, via WhatsApp (71) 98796-9856, somente por mensagem de texto.

Quem preferir o atendimento presencial, pode se dirigir a uma das unidades da Coordenadoria de Informações Fiscais (Cinf), localizadas no térreo do prédio azul, do Centro Administrativo de Camaçari; na Prefeitura Avançada, em Vila de Abrantes; no Shopping Linha Verde, em Arembepe; e no Shopping Guarajuba, na localidade de mesmo nome. O expediente é de segunda a sexta-feira, das 8h às 15h.

Fonte: Sefaz Camaçari

Sentença da 8ª Vara de Fazenda Pública do Tribunal de Justiça do Estado de São Paulo declarou inconstitucional o Decreto 62.144 de 2023, que suspendia, temporariamente, o uso de motocicletas para transporte individual remunerado de passageiros por aplicativos no município de São Paulo. A decisão, de primeira instância, publicada na quarta-feira (26), é do juiz Josué Vilela Pimentel.

Na decisão, o juiz disse que não compete à prefeitura “construir uma política de mobilidade urbana”, mas apenas regulamentá-la. “De forma alguma o diploma normativo permitiu aos municípios a vedação à atividade econômica, que é lícita e permitida por lei federal, regulamento de comando constitucional”, explicou o juiz.

“No contexto de ampla regulamentação que visa à melhoria da acessibilidade e mobilidade das pessoas e cargas no território dos municípios, furta-se a autoridade impetrada [prefeitura] a construir uma política de mobilidade urbana adequada à realidade municipal, ainda que complexa”, diz ainda o texto da decisão.

Apesar da sentença, o serviço de transporte individual remunerado em motos, por meio de aplicativos, não voltou a funcionar na capital paulista. Há outra decisão, em segunda instância, da 7ª Câmara de Direito Público do Tribunal de Justiça de São Paulo, que considera válido o decreto da prefeitura.

Em nota, a empresa 99, autora da ação, disse que a decisão judicial reafirma a legalidade do serviço de Moto App e seu impacto ao ajudar na mobilidade das pessoas e gerar renda e trabalho na cidade.

“Essa decisão reconhece a importância da 99Moto para a cidade de São Paulo, principalmente ao considerar seu impacto social e econômico. Seguimos comprometidos em lutar pelo direito de escolha dos paulistanos e dos motociclistas que clamam pelo serviço na cidade, e colaborando para uma regulamentação que garanta segurança e mobilidade para todos”, disse o diretor de Comunicação da 99, Bruno Rossini.

Uber

Nesta quinta-feira (27), a Uber também conseguiu uma liminar que impede a prefeitura de proibir, com base no Decreto municipal 62.144 de 2023, o serviço de transporte individual privado de passageiros por meio de motocicletas (Uber Moto).

A ação foi julgada pelo mesmo juiz Josué Vilela Pimentel. “Defiro a liminar para determinar que as autoridades coatoras indicadas, bem como os órgãos, departamentos e agentes a ela subordinados ou conveniados, abstenham-se de adotar quaisquer medidas sancionatórias contra a impetrante e os motociclistas que prestam serviço de transporte individual privado individual de passageiros por meio de motocicletas (Uber Moto)”, disse Pimentel na decisão.

Em nota, a Uber afirmou que a decisão reforça a legalidade do Uber Moto na cidade. Segundo a empresa, a suspensão temporária do serviço em São Paulo tem impactado milhares de usuários e motociclistas, que teriam perdido uma alternativa de deslocamento acessível e uma fonte de renda. “Ao tentar restringir a modalidade, o município desconsidera a legislação federal e contraria a demanda dos paulistanos. A Uber defende que, em vez de proibir, o caminho mais adequado deve ser desenvolver uma regulamentação que traga mais organização e amplie as opções de transporte urbano na cidade.”

Em nota, a prefeitura de São Paulo informou que recorrerá das decisões referentes às ações da 99 e da Uber nos próximos dias. “A Procuradoria-Geral do Município ressalta que a sentença não implica a volta da prestação do serviço, uma vez que existe outra decisão judicial, ainda em vigor, proferida na ação civil pública ajuizada pela prefeitura, que suspende as atividades.”

Mais cedo, o prefeito de São Paulo, Ricardo Nunes, disse que não veria problema em regulamentar o transporte individual em moto, por aplicativo, caso o número de mortes decorrentes dos acidentes envolvendo esse tipo de veículo diminuísse na cidade.

“Se houver o mínimo de controle, de razoabilidade, não tem problema nenhum de autorizar e de regulamentar. A questão hoje é só isso. Está aumentando o número de óbitos [em acidentes envolvendo motos em São Paulo]. Nós estamos com um índice muito alto, muito elevado. São índices que são monitorados mundialmente, e é altíssimo o índice de óbitos no trânsito na cidade de São Paulo. Não é possível a gente criar uma atividade que vai fazer com que esse índice, ao invés de reduzir, seja aumentado”, destacou o prefeito.

Fonte: Agencia Brasil