Mudanças climáticas, pandemias, guerras, crises sociais. Enquanto a maioria das pessoas segue o fluxo do dia a dia, os ultrarricos já têm um plano B: bunkers subterrâneos de luxo.

A ideia de se proteger de um evento catastrófico não é nova, mas nunca foi tão lucrativa.

O mercado de bunkers nos Estados Unidos deve atingir US$ 175 milhões até 2030.

Empresas estão lucrando com a promessa de segurança, vendendo refúgios que vão de espaços de US$ 20 mil até mansões subterrâneas de muitos milhões de dólares.

Apesar da promessa de proteção total, especialistas alertam que esses bunkers podem oferecer apenas uma segurança temporária.

Em um cenário de guerra nuclear, por exemplo, a radiação teria efeitos duradouros, impossibilitando o retorno à superfície.

Nomes como Mark Zuckerberg já estão de olho no negócio. O fundador da Meta já investiu cerca de R$ 1,6 bi na construção de um bunker no Havaí, um complexo que inclui túneis de fuga e sistemas de segurança de última geração.

Em 2005, uma pesquisa realizada aqui no Brasil, apontou a existência de 102 bunkers no país, sendo 63 só na cidade de São Paulo. Será que tem paulista sabendo de algo que não sabemos?

Fonte: The News

Nesta terça-feira (1) a Receita Federal deve começar a disponibilizar a declaração pré-preenchida do Imposto de Renda 2025 para os contribuintes que tenham conta ouro ou prata no Gov.br, o que representa 84% dos declarantes. O Fisco espera que das 46,2 milhões de declarações que devem ser envidadas, cerca de 57% utilizem a pré-preenchida.

O volume de declarações esperados neste ano é recorde e fica 9% acima do exercício anterior, que somou 42,4 milhões. Ao longo dos últimos anos as pré-preenchidas vem ampliando sua presença, passando dos 23,9% registrados em 2023 para 41% do total em 2024.

Mas vale lembrar que, pelas regras anunciadas pela Receita Federal em março, os contribuintes que optarem por fazer a declaração pré-preenchida do Imposto de Renda e indicarem o Pix para receber a restituição terão prioridade na fila dos pagamentos.

O auditor-fiscal José Carlos da Fonseca, responsável pelo programa do Imposto de Renda 2025, até admitiu que era melhor ter lançado tudo junto em março, “mas infelizmente por questões técnicas não foi possível”.

O que é a declaração pré-preenchida?

A pré-preenchida é um modelo automatizado, que já carrega as informações do contribuinte. Ela minimiza possíveis erros (muito comuns durante o período de entrega da declaração).

Entre as informações disponibilizadas estão: rendimentos, deduções, bens, direitos, dívidas e ônus reais (que são importadas da declaração do ano anterior), carnê-leão e declarações de terceiros (como fontes pagadoras, imobiliárias ou de serviços médicos).

A declaração pré-preenchida estará disponível em todas os formatos, seja no programa gerador do IR 2025 para o computador, celular ou pelo site da Receita Federal.

“A responsabilidade sobre as confirmações das informações na declaração pré-preenchida é do contribuinte. A Receita apenas repassa as informações que recebe. Se o contribuinte sentir que tem alguma informação divergente, é importante ele entrar em contato com essa fonte, porque existe uma informação errada na instituição”, afirmou Fonseca.

Contadores podem usar a pré-preenchida

Contadores podem adotar a modalidade pré-preenchida ao atender seus clientes. Para autorizar o profissional, o contribuinte deverá dar uma procuração eletrônica, permitindo o acesso ao contator.

Da mesma forma, no mesmo campo, é possível remover a autorização de acesso dada a alguém.

Também é possível autorizar um conhecido. Para isso, o contribuinte vai na aba ‘Autorizar o acesso’, digitar o CPF do profissional ou de qualquer pessoa que queira, e pronto.

Fonte: Infomoney por Anna França

Usou o Airbnb para alugar seu imóvel? Então, a Receita Federal já tem acesso aos seus dados. A plataforma enviou informações sobre rendimentos de anfitriões no Brasil, entre 2020 e 2024.

Desta forma, quem alugou propriedades pela plataforma precisa incluir esses valores na declaração do Imposto de Renda 2025.

Agora, embora não seja obrigada a enviar informes de rendimento como bancos ou empresas, a plataforma tem se adiantado, fornecendo os dados para ajudar os anfitriões a fazerem a declaração de forma mais simples.

Por que isso importa? Se você ganhou com aluguéis pelo Airbnb, esse valor é considerado rendimento tributável – ou seja, tem que ser declarado. Quem não fizer isso pode acabar na malha fina, com a Receita Federal buscando os dados diretamente da plataforma.

Para você entender o tamanho do Airbnb, ano passado a empresa comemorou a marca de 5 milhões de anfitriões. Coletivamente, os anfitriões já receberam mais de 1,5 bilhão de check-ins, recepcionando hóspedes de mais de 200 países e regiões.

Até então, quando uma pessoa alugava seu apartamento no Airbnb, ela não necessariamente declarava esse ganho no Imposto de Renda, ficando como algo informal, embora a obrigatoriedade de prestar a informação sempre tenha existido, só não era rastreada.

Fonte: The News

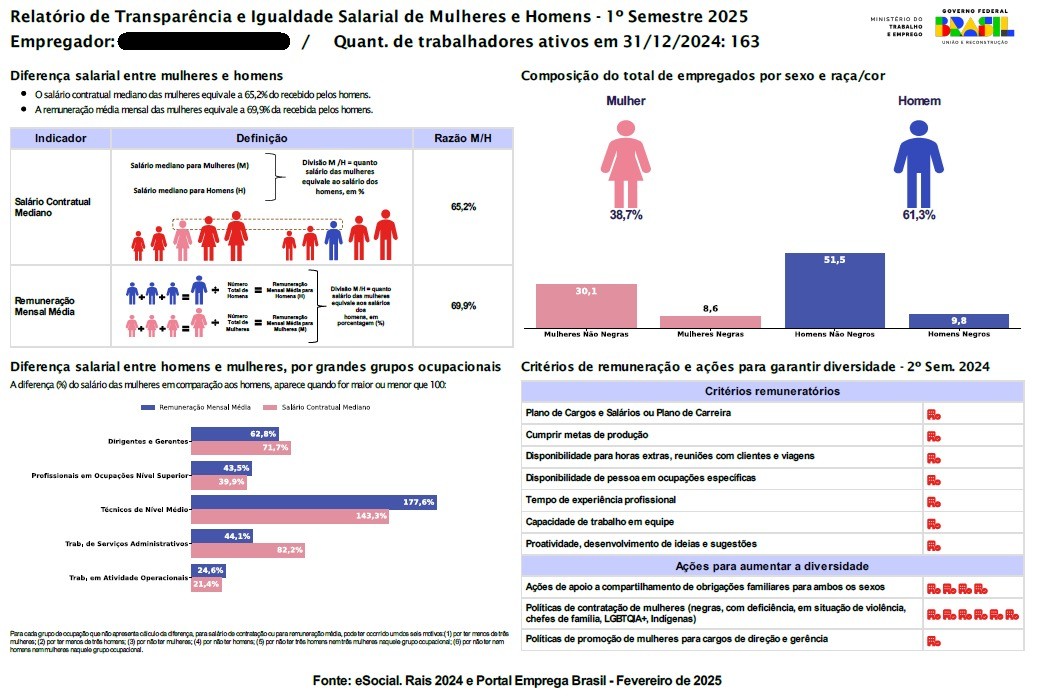

Empresas com 100 ou mais empregados têm até 31 de março para baixar e divulgar o 3º Relatório de Transparência Salarial e Critérios Remuneratórios. Disponibilizado pelo Ministério do Trabalho e Emprego (MTE) em 17 de março, o documento foi acessado por apenas 30,36% das 53.014 empresas obrigadas até o momento.

O relatório está disponível no Portal Emprega Brasil (https://servicos.mte.gov.br/empregador/#/login). Após o download, as empresas devem divulgá-lo em plataformas digitais, mídias similares ou jornais, garantindo ampla visibilidade para trabalhadores e o público em geral, conforme determina o Art. 14 da Instrução Normativa MTE/GM nº 6, de 17/9/2024.

O Relatório de Transparência Salarial e Critérios Remuneratórios reúne dados extraídos do Sistema Simplificado de Escrituração Digital das Obrigações Previdenciárias, Trabalhistas e Fiscais (eSocial). O documento inclui informações como CNPJ do estabelecimento, número total de trabalhadores separados por sexo, raça e etnia, além dos valores medianos do salário contratual, da remuneração bruta e da média dos últimos 12 meses. Também são detalhados os cargos ou ocupações conforme a Classificação Brasileira de Ocupações (CBO) e a proporção salarial entre mulheres e homens. Vale destacar que não há qualquer informação pessoal, como nome ou cargo individualizado.

Além disso, o Relatório inclui dados fornecidos pelas empresas via Portal Emprega Brasil, abrangendo critérios remuneratórios, políticas de contratação de mulheres de grupos específicos, estratégias de promoção para cargos de gerência e direção, além de iniciativas para o compartilhamento de responsabilidades familiares.

A iniciativa busca fortalecer a transparência e a equidade salarial nas empresas, ao mesmo tempo em que incentiva a implementação de políticas que promovam a diversidade e a igualdade de oportunidades no ambiente de trabalho.

Sobre a Lei

Em 3 de julho de 2023, foi sancionada a Lei nº 14.611, que aborda a igualdade salarial e de critérios remuneratórios entre homens e mulheres no ambiente de trabalho, modificando o artigo 461 da Consolidação das Leis do Trabalho (CLT). Empresas com mais de 100 empregados devem adotar medidas para garantir essa igualdade, incluindo transparência salarial, fiscalização contra discriminação, canais de denúncia, programas de diversidade e inclusão, e apoio à capacitação de mulheres. A lei é uma iniciativa do Ministério do Trabalho e Emprego e do Ministério das Mulheres. Para mais informações, consulte a Instrução Normativa do MTE Nº 6, de 17 de setembro de 2024 – DOU – Imprensa Nacional.

Veja abaixo o modelo do Relatório de Transparência Salarial e Critérios Remuneratórios que deve ser baixado e publicado:

Fonte: Ministério do Trabalho e Emprego

A Primeira Turma do Tribunal Superior do Trabalho manteve a responsabilidade subsidiária do Município de Sorocaba (SP) pelo pagamento do adicional de insalubridade para uma auxiliar de limpeza. Segundo o processo, o ente público negligenciou condições de segurança, higiene e salubridade para a trabalhadora terceirizada.

Perícia concluiu por insalubridade em grau máximo

A auxiliar disse na ação trabalhista que limpava banheiros num Posto de Vigilância Sanitária onde eram realizados exames de sífilis, tuberculose e covid-19. No curso da ação, a perícia concluiu pela existência de insalubridade em grau máximo. A constatação, segundo a auxiliar, lhe dá o direito de receber diferenças em relação ao percentual recebido durante todo o contrato, de 20% por insalubridade média.

A Norma Regulamentadora 15 do Ministério do Trabalho e Emprego (MTE) considera como insalubre em grau máximo a exposição habitual a agentes biológicos em atividades de limpeza e higienização, resultando no direito ao adicional de 40% sobre o salário básico do trabalhador.

Auxiliar trabalhava sem proteção

O Tribunal Regional do Trabalho da 15ª Região (Campinas/SP) condenou a empresa ao pagamento da parcela e, de forma subsidiária, o município. Segundo o TRT, o ente público não fiscalizou o contrato como deveria, sobretudo porque a auxiliar trabalhava em ambiente insalubre sem a devida proteção, como constou do laudo pericial.

Na decisão, o TRT concluiu que o município, como tomador de serviços, deve responder pelos atos ilícitos praticados pela prestadora de serviços, uma vez que não apresentou provas de que tenha fiscalizado o cumprimento das obrigações pactuadas.

Em fevereiro deste ano, o Supremo fixou tese vinculante (Tema 1.118) que eximiu a administração pública do ônus de demonstrar que fiscalizou corretamente o cumprimento das obrigações trabalhistas pela prestadora de serviços. Segundo a tese, o ônus da comprovação é da parte autora da ação. No recurso ao TST, o município alegou que o TRT teria afrontado esse entendimento.

Administração pública tem de garantir condições de trabalho

O relator do recurso, ministro Amaury Rodrigues, manteve a condenação. Segundo ele, embora o STF tenha afastado o reconhecimento da responsabilidade subsidiária do ente público com base apenas na premissa da inversão do ônus da prova, no mesmo julgamento atribuiu à administração pública a responsabilidade de garantir condições de segurança, higiene e salubridade dos trabalhadores quando o trabalho for realizado em suas dependências ou local convencionado em contrato.

A decisão foi unânime.

(Ricardo Reis/CF)

Processo: AIRR-0010836-22.2021.5.15.0109

Brasília – O Supremo Tribunal Federal (STF) decidiu que o princípio da anterioridade tributária – que estabelece uma “quarentena” para o aumento ou incidência de novos tributos – também se aplica quando há redução ou revogação de benefícios fiscais. O julgamento foi encerrado na última sexta-feira, 21, e tem repercussão geral, ou seja, o resultado será aplicado a todos os processos que discutem essa mesma controvérsia em instâncias inferiores da Justiça.

A jurisprudência sobre o tema já era pacífica na Corte, mas ainda não era seguida por todos os Estados – o que agora será obrigatório.

No caso concreto, os ministros analisaram um recurso do Estado do Pará contra decisão da Justiça Estadual que beneficiou a British American Tobacco (BAT), ex-Souza Cruz.

A discussão se originou em 2013, quando o Pará publicou decreto que revogou benefícios fiscais concedidos à indústria de tabaco por quase 12 anos e, por consequência, aumentou a base de incidência do ICMS em 16,6% no setor. O decreto teve efeito imediato, o que foi contestado pela BAT, e a Justiça do Pará deu razão à empresa.

O estado argumentou ao Supremo que a anterioridade somente se aplica aos casos de criação e aumento de tributo, o que foi rejeitado pelo relator, Luís Roberto Barroso.

O princípio da anterioridade busca garantir a previsibilidade da relação fiscal. Isso para evitar que o sujeito passivo seja submetido a um aumento súbito de encargo, sem a possibilidade de qualquer planejamento financeiro. Trata-se de uma concretização da segurança jurídica”, afirmou Barroso, que foi seguido por unanimidade.

“O princípio da anterioridade tributária, geral e nonagesimal, se aplica às hipóteses de redução ou de supressão de benefícios ou de incentivos fiscais que resultem em majoração indireta de tributos, observadas as determinações e as questões constitucionais para cada tributo”, diz a tese aprovada pelos ministros, que deverá ser seguida em todo o País.

A Lei das Subvenções, que alterou as regras para a incidência de IRPJ e CSLL sobre os incentivos fiscais concedidos pelos Estados, também têm sido afastada em decisões liminares na Justiça pelo mesmo argumento apresentado pela BAT neste caso: o não respeito ao princípio da anterioridade.

A discussão continua em aberto porque a União entende que a lei não reduziu os benefícios, apenas mudou a sistemática de contabilidade desses incentivos. A estimativa de arrecadação com a lei era de R$ 35 bilhões em 2024.

Fonte: O Dia

O Supremo Tribunal Federal, no julgamento do Tema 69, declarou inconstitucional a exigência da inclusão do valor referente ao Imposto sobre Circulação de Mercadorias e Serviços (ICMS) na composição das bases de cálculo do PIS e da Cofins.

Juiz entendeu que tese que apontou inconstitucionalidade de cobrança de ICMS da base de cálculo do PIS e da Cofins deve ser aplicada ao ISS

Esse foi o fundamento aplicado pelo juiz Marcelo Guerra Martins, da 13ª Vara Cível Federal de São Paulo, para conceder liminar para a exclusão do ISS da base de cálculo do PIS e da Cofins em favor de um centro de diagnóstico em gastroenterologia.

A decisão foi provocada para por mandado de segurança em que a empresa pede que seja reconhecido o seu direito de excluir da base de cálculo da Contribuição ao PIS e da Cofins o valor correspondente ao ISS das suas notas fiscais de saída, em relação aos pagamentos futuros e, ainda, o direito à compensação de todo o montante julgado como indevido após o trânsito em julgado.

Ao analisar o caso, o magistrado explicou que o mesmo entendimento do STF no julgamento que declarou inconstitucional de ICMS deve ser aplicado no caso, uma vez que o ISS e o ICMS possuem a mesma sistemática.

Ante o exposto,defiro a liminar pleiteada, para reconhecer, em sede provisória, o direito da parte impetrante de excluir o ISS (Imposto sobre Serviço de Qualquer Natureza) das bases de cálculo do PIS e da Cofins, devendo a autoridade coatora abster-se de praticar atos punitivos como autuações fiscais, emissão de notificações para pagamento, inscrição dos débitos em dívida ativa, inscrição no Cadin, recusa de expedição de CND”, decidiu.

A empresa foi representada pelos advogados Angelo Paschoini e Elias Menegale, do escritório Paschoini Advogados.

Clique aqui para ler a decisão

Processo 5003614-62.2025.4.03.6100

Fonte: Conjur por Rafa Santos

O Projeto de Lei Complementar 206/24 cria o Fundo de Solidariedade Educacional e Geracional (FSEG) e a Contribuição de Intervenção no Domínio Econômico sobre Grandes Fortunas para Educação (Cide-Educação). O objetivo é arrecadar e gerenciar recursos para financiar creches, a educação em tempo integral e o ensino superior públicos.

Pelo texto em análise na Câmara dos Deputados, o FSEG será vinculado ao Ministério da Educação e receberá integralmente os recursos arrecadados com a Cide-Educação.

A nova contribuição será cobrada de pessoas físicas com patrimônio acima de R$ 100 milhões e de empresas que distribuam mais de R$ 500 milhões em dividendos. As alíquotas para pessoas físicas variam de 0,5%, para fortunas de até R$ 200 milhões, até 2%, para patrimônios acima de R$ 500 milhões. As empresas terão alíquota fixa de 1% sobre o valor total de dividendos distribuídos anualmente, incluindo juros sobre capital próprio (JCP).

“A criação do FSEG busca garantir recursos contínuos e sustentáveis e será essencial para atender à crescente demanda por educação de qualidade e para reduzir as desigualdades educacionais, promovendo um acesso mais amplo à educação básica, técnica e superior, particularmente em regiões carentes”, defende o autor, deputado Pedro Uczai (PT-SC).

O projeto prevê que o governo federal regulamente as novas medidas em até 180 dias após a publicação da nova lei, devendo adotar medidas para garantir a justa apuração dos valores de mercado dos patrimônios avaliados.

Pela proposta, a Cide-Educação será ativada sempre que o índice de desigualdade social, medido pelo Índice de Gini, superar o valor de 0,40. O índice é usado para mensurar a desigualdade de distribuição de renda, variando entre 0 (perfeita igualdade) e 1 (máxima desigualdade). De acordo com o projeto, o índice terá o cálculo realizado anualmente pelo Instituto Brasileiro de Geografia e Estatística (IBGE).

O dinheiro arrecadado com o imposto Cide-Educação poderá ser usado para:

- Construir e manter creches públicas, priorizando cidades com falta de vagas;

- Criar e manter programas de educação que ocupem o dia todo dos alunos;

- Expandir a rede de institutos federais e de universidades com foco em regiões mais pobres e com menos acesso a esse tipo de educação.

Próximas etapas

A proposta será analisada, em caráter conclusivo, pelas comissões de Educação; de Finanças e Tributação; e de Constituição e Justiça e de Cidadania. Depois, será analisada pelo Plenário.

Para virar lei, o texto precisa ser aprovado pela Câmara e pelo Senado.

Reportagem – Murilo Souza

Edição – Marcia Becker

Fonte: Agência Câmara de Notícias

O servidor público municipal ativo ou inativo, caso possua um imóvel que nele resida pode requer isenção do IPTU na capital de maior PIB do Nordeste.

VERIFIQUEM EM QUAIS CASOS PODERÁ SER CONCEDIDA A ISENÇÃO DO IPTU EM FORTALEZA?

- Imóvel com valor venal de até R$ 96.983,20, utilizado exclusivamente para residência do contribuinte, desde que ele não possua outro imóvel no município de Fortaleza;

- Imóvel de propriedade de pessoa viúva, aposentada, pensionista, órfã menor ou inválida para o trabalho em caráter permanente, que nele resida, desde que não possua outro imóvel no município e o valor venal do imóvel seja de até R$ 130.554,27. Nesse caso, o contribuinte deve ter renda mensal familiar de até 3 (três) salários.

- Imóvel de propriedade de servidor público municipal ativo ou inativo da administração direta, das autarquias e das fundações, utilizado exclusivamente para sua residência;

- Imóvel, cedido ou locado, que serve exclusivamente como templo religioso;

- Imóvel, cedido ou locado, aos órgãos da Administração Direta Município de Fortaleza, às suas autarquias e fundações;

- Imóvel pertencente a ex-combatente da Segunda Guerra Mundial, que tenha participado de operações bélicas como integrantes do Exército, da Marinha de Guerra, da Marinha Mercante e da Aeronáutica;

- Imóvel ocupado para o exercício exclusivo das atividades estatutárias de associação de bairro que atenda aos requisitos da legislação municipal;

- Imóvel de valor histórico, tombado pelo Poder Público, que comprove a restauração e a preservação permanente de sua estrutura e fachada original, terá isenção de 30% (trinta por cento) do valor IPTU;

- Imóvel destinado ao funcionamento de teatro com capacidade de público de até 300 (trezentas) pessoas, e tenham acesso direto por logradouro público ou espaço semipúblico de circulação em galerias;

- Terão isenção parcial do IPTU os imóveis compreendidos na área interna do perímetro formado: ao norte, pela Rua Aprendizes de Marinheiro, Rua Adarias de Lima, Rua Senador Jaguaribe, Rua Barão do Rio Branco, Avenida Leste – Oeste e Avenida Monsenhor Tabosa; a leste, pela Rua Almirante Jaceguai e Avenida Dom Manoel; ao sul, pela Rua Antonio Pompeu; a oeste, pela Rua Rubia Sampaio, Avenida Padre Ibiapina, Rua Carneiro da Cunha e Avenida Filomeno Gomes.

Esta isenção parcial será de:

50% (cinquenta por cento) para os imóveis residenciais;

20% (vinte por cento) para os imóveis não residenciais.

Os imóveis beneficiados pelas reduções previstas neste artigo também farão jus aos descontos de pagamento em cota única.

OBSERVAÇÕES:

- Prazo para pedir isenção ou contestar lançamento: 11 de março de 2025

- A concessão da isenção é condicionada a inexistência de débitos de tributos municipais em nome do beneficiário.

- Não haverá envio das notificações de isenção do IPTU, elas poderão ser emitidas no site da SEFIN. Clique aqui

- Caso se enquadre em um dos casos de isenção entrar com pedido no prazo de até 30 (trinta) dias, contado do primeiro vencimento da cota única.

- Se tiver dúvidas, envie mensagens via “FALE COM A SEFIN” na aba de serviços ou “GUICHÊ VIRTUAL“.

Fonte: Sefin Fortaleza

Descubra, em 7 pontos, como a Reforma Tributária e a primeira etapa de sua regulamentação (Lei Complementar 214, de 2025, sancionada pelo presidente Luiz Inácio Lula da Silva), trazem impactos positivos para o comércio exterior brasileiro.

- Fim da cumulatividade de tributos, eliminando o resíduo tributário e tornando os produtos brasileiros mais competitivos no exterior – A Reforma Tributária incorporará aos novos tributos sobre o valor agregado – a Contribuição Social sobre Bens e Serviços (CBS), de competência federal, e o Imposto sobre Bens e Serviços (IBS), gerido por Estados, Municípios e o Distrito Federal – os princípios da não cumulatividade e da tributação no local de destino, tornando as exportações brasileiras mais competitivas a partir da extinção do chamado resíduo tributário, abrindo oportunidades para nossas empresas.

- Menos tributação nos insumos, com a aplicação do mesmo tratamento tributário favorável para mercadorias e serviços que tenham sido importados ou adquiridos no mercado interno, quando se destinarem à produção de itens a serem exportados, fortalecendo cadeias de suprimentos locais ao mesmo tempo em que amplia o nosso potencial exportador – Aprimora o Regime Aduaneiro Especial de Drawback Suspensão, que desonera de tributos os insumos utilizados nos produtos exportados pelo Brasil. Em 2024, o País exportou cerca de US$ 67 bilhões ao amparo desse instrumento. As novas regras estabelecidas permitirão que os materiais e serviços usados na produção de itens para exportação de bens tenham o mesmo benefício fiscal, sejam comprados no Brasil ou no exterior.

- Imunidade tributária para serviços exportados, como frete, seguro e armazenagem, gerando redução de custos e integração de bens e serviços nas exportações brasileiras – Garantia de imunidade tributária para as exportações de serviços, eliminando-se a insegurança jurídica da legislação antiga, inclusive com o reconhecimento desse enquadramento para a prestação de serviços direta e exclusivamente associados à exportação ou entrega de mercadorias no exterior, a exemplo de despesas com frete, seguro, movimentação e armazenagem de cargas, de modo a favorecer a relação cada vez mais intensa entre bens e serviços. Segundo dados da Organização para a Cooperação e Desenvolvimento Econômico (OCDE), cerca de 40% do valor adicionado nas exportações brasileiras de bens manufaturados refere-se a serviços embutidos.

- Menos custos para pequenos negócios, com a possibilidade de consolidar cargas fora das áreas controladas pela Receita Federal, abrindo portas do comércio exterior para pequenos negócios – Permitirá que nas operações realizadas por intermédio de empresas comerciais exportadoras haja a consolidação de cargas destinadas ao exterior fora das áreas controladas pela Receita Federal. Essa flexibilidade reduz custos operacionais e eleva a competitividade das exportações, sobretudo para firmas de menor porte que não dispõem de estrutura para efetuar uma venda direta ao exterior.

- Incentivo à desburocratização do comércio exterior, com mais agilidade e menos custos operacionais – Possibilitará o pagamento do IBS e da CBS na importação no momento da liberação das mercadorias pela Receita Federal. A medida potencializa vantagem oferecida no Portal Único de Comércio Exterior para que os importadores possam registrar suas declarações aduaneiras antes da chegada das cargas ao Brasil, trazendo simplificação e fluidez a essas operações. Até agora, o pagamento da maior parte dos tributos devidos na importação é realizado no momento da apresentação das declarações ao governo, o que pode desestimular a prestação de informação antecipada em razão do impacto negativo sobre o fluxo de caixa das empresas.

- Respeito à isonomia tributária entre fornecedores nacionais e estrangeiros nas compras públicas em geral e nas aquisições de dispositivos médicos, medicamentos e equipamentos para pessoas com deficiência realizadas por entidades beneficentes de assistência social – Sob a legislação antiga, as importações de bens e serviços promovidas pela administração pública ou por entidade beneficentes eram alcançadas por imunidade constitucional ou isenção, ao passo que as mesmas aquisições no mercado interno eram tributadas normalmente. Essa assimetria de tratamento prejudicava a competitividade dos fornecedores locais e, com a regulamentação da reforma tributária, estará definitivamente equacionada.

- Possibilidade de eliminação dos encargos de juros de mora e multa no caso da nacionalização de insumos não exportados em decorrência de eventos imprevistos – Serão eliminados encargos sobre insumos não exportados devido a imprevistos, trazendo melhores condições de competição e maior segurança jurídica às empresas. A regra harmoniza o Regime Aduaneiro Especial de Drawback Suspensão com o Regime Aduaneiro Especial de Entreposto Industrial sob Controle Aduaneiro Informatizado (Recof).

Fonte: Ministério do Desenvolvimento, Indústria, Comércio e Serviços