O Supremo Tribunal Federal (STF) reafirmou a validade da exigência de que a Fazenda Pública apresente documentos e cálculos do valor devido para início do cumprimento de sentença nos juizados especiais. A regra geral do Código de Processo Civil prevê que o vencedor da ação apresente os valores para execução. Mas, para o Plenário, a inversão dessa obrigação é legítima, pois evita evita atrasos desnecessários na conclusão do processo judicial.

A decisão foi tomada no julgamento do Recurso Extraordinário com Agravo (ARE) 1528097, com repercussão geral (Tema 1396). A tese fixada deverá ser aplicada a todos os casos semelhantes em tramitação na Justiça.

Execução invertida

No caso em análise, o Estado de São Paulo questionava decisão do Tribunal de Justiça local que impôs à Fazenda Pública o dever de indicar o valor devido no cumprimento de sentença.

De acordo com o TJ-SP, o entendimento firmado pelo Supremo no julgamento da Arguição de Descumprimento de Preceitos Fundamentais (ADPF) 219, que validou a obrigação da União de elaborar os cálculos para a execução de sentenças nos juizados especiais federais, também deve ser aplicado aos juizados de Fazenda Pública.

No STF, o estado sustentava que esse entendimento não se aplica às fazendas públicas estaduais, que não têm estrutura ou pessoal suficiente para elaborar os cálculos necessários. Apontava ainda interferência indevida do Judiciário na atuação do Executivo.

Jurisprudência

O presidente do Supremo e relator do recurso, ministro Luís Roberto Barroso, votou pelo reconhecimento da repercussão geral da matéria e pela reafirmação do entendimento do Tribunal. Segundo ele, a partir da ADPF 219, firmou-se a jurisprudência de que a chamada execução invertida também se aplica aos juizados da Fazenda Pública.

Para Barroso, restringir essa orientação apenas ao sistema dos juizados federais imporia um tratamento desigual entre os entes federativos, o que é vedado pela Constituição. O ministro afirmou que a exigência de apresentação de documentos e cálculos para a satisfação da condenação reflete um dever de lealdade para com o cidadão, garantindo maior celeridade processual.

Ele ressaltou ainda que, mesmo quando o autor da ação apresenta os valores, cabe à União, aos estados, aos municípios ou ao poder público em geral revisar os cálculos para verificar sua exatidão.

Acesso à justiça

Sobre a alegação de afronta à separação de Poderes, o ministro afirmou que atribuir à Fazenda o ônus de elaborar os cálculos é uma aplicação legítima dos princípios que orientam o direito processual e os Juizados Especiais.

Para Barroso, exigir que pessoas com baixa renda apresentem cálculos atualizados para receber seus créditos comprometeria o princípio constitucional do acesso à Justiça.

Tese

A tese de repercussão geral fixada foi a seguinte:

1. É possível exigir da Fazenda Pública a apresentação de documentos e cálculos para o início de cumprimento de sentença nos juizados especiais, nos termos da ADPF 219;

2. É fática a controvérsia sobre a hipossuficiência da parte credora para atribuição à Fazenda Pública do ônus de apresentação de documentos para início de execução de sentença em Juizados Especiais.

Fonte: STF

O Tribunal de Justiça de Mato Grosso (TJMT) anulou a cobrança do Imposto sobre a Transmissão de Bens Imóveis (ITBI ou ITIV), exigida pelo Município de Cuiabá, sobre a diferença entre o valor dos imóveis integralizados ao capital social da empresa e o novo valor venal arbitrado unilateralmente pelo Fisco Municipal. Em julgamento realizado no último dia 17, por unanimidade, a 2ª Câmara de Direito Público e Coletivo acatou pedido feito pela Saad Melo Investimentos e Participações Ltda.

No caso que originou a decisão, a empresa havia integralizado seis imóveis pelo valor de R$ 1,79 milhão, correspondente ao que constava na declaração de imposto de renda do sócio. O Fisco, contudo, avaliou unilateralmente os mesmos imóveis em R$ 3,64 milhões, cobrando ITBI sobre a diferença de R$ 1,85 milhão.

A decisão, proferida em recurso de apelação sob relatoria do desembargador Luiz Pereira Marques, entendeu que a prática é ilegal por violar o direito de defesa do contribuinte, ao presumir a existência de valor excedente sobre base de cálculo arbitrada exclusivamente pela Fazenda Pública, sem respaldo em regular processo administrativo, para, indevidamente, afastar a regra imunizante do ITBI sobre a transmissão de bens incorporados ao patrimônio de pessoa jurídica em realização de capital.

O acórdão alinhou-se ao entendimento do Superior Tribunal de Justiça (STJ) no Tema Repetitivo nº 1113 e fez uma distinção crucial em relação ao Tema de Repercussão Geral nº 796 do Supremo Tribunal Federal (STF).

Segundo Cindy Schossler Toyama, advogada tributarista do escritório FCS Advogados e uma das responsáveis pelo caso, a decisão favorável é a primeira do TJMT e abre um importante precedente para empresas que realizam planejamento societário e patrimonial envolvendo a integralização de imóveis.

A advogada explica a situação de forma prática. “No caso, a prefeitura ignorou o valor real usado na operação, que consta na declaração de imposto de renda do sócio integralizador, para, de forma unilateral, arbitrar um novo valor para os imóveis e lançar o ITBI sobre a diferença, alegando que a imunidade tributária não cobriria esse suposto excedente, com base em uma interpretação equivocada do Tema 796 do STF”.

A especialista detalha os argumentos técnicos que levaram à vitória. “Nossa tese provou que a situação era completamente diferente da analisada pelo STF no Tema 796, pois a totalidade do valor dos imóveis foi destinada à integralização do capital social, sem que houvesse qualquer valor excedente destinado à formação de reserva de capital. Além disso, a exigência era nula porque o município não pode arbitrar previamente uma base de cálculo com respaldo em valor de referência estabelecido unilateralmente, sem a instauração de um processo administrativo que garanta o contraditório e a ampla defesa, como já pacificou o STJ no Tema Repetitivo 1113”.

Sobre os desdobramentos, Toyama comenta: “O acórdão do TJMT, alinhado ao STJ, deixa claro que a prefeitura não pode usar um ‘valor de referência’ ou ‘pauta fiscal’ para definir a base de cálculo do ITBI de forma automática e impositiva. A decisão foi unânime, o que confere ainda mais força ao precedente e serve de alerta para outras administrações municipais que adotam essa prática ilegal”.

No nicho de planejamento patrimonial, a decisão é fundamental. “Muitas empresas, especialmente as familiares, utilizam a integralização de imóveis ao capital social como uma ferramenta lícita para organizar o patrimônio. A tese vencedora protege essas operações, pois reafirma que a imunidade de ITBI prevista na Constituição Federal é a regra nesses casos. A tributação sobre um valor ‘excedente’, discutida no Tema 796 do STF, só ocorre se, de fato, houver uma sobra de valor destinada à reserva de capital, o que não aconteceu neste caso, onde 100% do valor dos imóveis foi convertido em capital social”, completa a advogada.

O que as empresas devem fazer agora?

A especialista do FCS Advogados oferece conselhos práticos para as empresas que pretendem realizar operações semelhantes:

“Ao realizar a integralização de imóveis, certifique-se de que o contrato social e os registros contábeis demonstram claramente que o valor do bem foi totalmente convertido em capital social, sem sobras para outras contas, como reserva de ágio. É fundamental que a empresa tenha como comprovar que o valor utilizado na operação é legítimo, como a Declaração de Imposto de Renda (DIRPF) do sócio que transferiu o bem, conforme permite a legislação federal (Lei nº 9.249/95).”

“Caso a prefeitura realize uma cobrança baseada em avaliação unilateral, sem abrir um processo administrativo para discussão, a empresa deve buscar judicialmente a anulação do débito, pois a jurisprudência é francamente favorável ao contribuinte.”, orienta.

“Essa vitória não beneficia apenas a empresa envolvida, mas fortalece a segurança jurídica para todos que investem no país. Ao garantir que as regras tributárias sejam aplicadas de forma justa e transparente, sem avaliações arbitrárias, o Judiciário promove um ambiente de negócios mais estável e competitivo, incentivando o planejamento patrimonial lícito e a redução de custos para as empresas”, conclui.

Fonte: Olhar Jurídico

Um precedente envolvendo o ex-presidente da república tem sido citado nos bastidores do STF (Supremo Tribunal Federal) como um exemplo de tendência pró-governo na briga envolvendo o IOF (Imposto sobre Operações Financeiras).

Trata-se de um decreto de 2021 em que o então presidente da República aumentou temporariamente a alíquota do IOF para conseguir custear o programa Auxílio Brasil. Ao analisar o tema, o Supremo entendeu que a medida era constitucional.

A discussão jurídica é a mesma que se dá agora, em relação ao decreto do presidente Luiz Inácio Lula da Silva: o aumento do imposto, por ter viés arrecadatório, extrapola o poder regulamentar do Executivo?

Na avaliação do Supremo, que analisou o tema recentemente, a resposta é não. O entendimento é de que o governo federal tem a prerrogativa de elevar o IOF se assim desejar, mesmo que haja, por trás, a intenção de compensar perdas fiscais.

“A eventual prevalência de finalidade extrafiscal adotada por um tributo não impede, até como consequência lógica, sua função arrecadatória em menor ou maior grau”, disse o ministro Edson Fachin, ao negar pedido de um contribuinte contra o decreto de Bolsonaro.

O ministro André Mendonça também deu uma decisão nesse mesmo sentido, afirmando que a jurisprudência do STF é pacífica no sentido de que o Executivo “tem autorização expressa da Constituição da República para alterar a alíquota do IOF por ato infralegal”.

O presidente do STF, ministro Luís Roberto Barroso, adotou essa mesma linha ao examinar caso semelhante em 2014. Na ocasião, o debate era se o governo poderia majorar o IOF para compensar o fim da CPMF (Contribuição Provisória sobre Movimentação Financeira).

“Os serviços públicos de saúde, assim como os demais serviços públicos universais e não específicos, são custeados com a receita obtida por impostos. Não há qualquer inconsistência no mecanismo de reposição utilizado pelo governo”, escreveu.

A AGU pede ao Supremo justamente a declaração de constitucionalidade do decreto de Lula, como forma de comprovar que o Congresso Nacional não poderia tê-lo derrubado por meio de um Projeto de Decreto Legislativo (PDL).

A Constituição prevê que o Congresso só pode suspender atos do governo que “abusem” do poder regulamentar – por exemplo, decretos que criem direitos ou deveres que não são previstos em lei ou que contrariem leis já existentes.

Ministros ouvidos pela CNN em caráter reservado dizem que o aumento da alíquota de um tributo pode até ser uma medida impopular, mas, tecnicamente, está dentro das prerrogativas do Executivo – e não poderia, portanto, ser considerada um “excesso”.

Nas palavras de um ministro, o Congresso estaria “desvirtuando a finalidade” do PDL, utilizando-o como um pretexto para exercer uma espécie de controle político dos atos do governo federal.

Mesmo com esse entendimento, pode ser que a ação não seja levada a julgamento em plenário neste primeiro momento. A abertura de uma mesa de conciliação é uma hipótese que está sendo considerada pelo ministro relator, Alexandre de Moraes.

Fonte: CNN

Advocacia-Geral da União (AGU), representando o presidente da República, propôs nesta terça-feira (1º/7) açãono Supremo Tribunal Federal (STF) com pedido de declaração de constitucionalidade do Decreto Presidencial nº 12.499/2025, que alterou as alíquotas do Imposto Sobre Operações de Crédito, Câmbio e Seguro, ou relativas a Títulos e Valores Mobiliários (IOF). Na mesma ação, a AGU também requer, em caráter liminar, o reconhecimento da inconstitucionalidade do Decreto Legislativo nº 176/2025, que suspendeu os efeitos do ato do Executivo sobre o tributo.

Com base em diversos precedentes do próprio STF, a AGU sustenta na ação que o Decreto nº 12.499/2025, editado pelo presidente da República, é constitucional porque tem como fundamento direto a prerrogativa concedida pela própria Constituição Federal ao chefe do Poder Executivo para a adoção de tal ato. Nesse sentido, uma vez reconhecida sua constitucionalidade pelo STF, pede à Corte a retomada imediata de sua aplicação.

O artigo 153, inciso V, § 1º da Carta Magna dispõe que cabe privativamente à União instituir imposto sobre “operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários”. Do mesmo modo, faculta ao Poder Executivo a alteração das alíquotas do tributo, desde que atendidas as condições e os limites previstos em lei específica. “Assim, embora a instituição do IOF dependa de lei, a calibragem das suas alíquotas figura como uma exceção ao princípio da estrita legalidade tributária, podendo ser efetivada por ato normativo infralegal”, sustenta a AGU.

Para a AGU, além de respeitar a regra de competência prevista na Constituição, o decreto editado pelo presidente da República não extrapolou os limites previstos na Lei nº 8.894/1994, observando a alíquota máxima do IOF estabelecida em 1,5% ao dia.

A Ação ato também foi devidamente motivado pelo Ministério da Fazenda, que demonstrou sua finalidade de promover maior eficiência nos mercados de crédito e câmbio, por meio do ajuste de distorções na fixação das alíquotas de IOF, que, de acordo com a pasta, geravam assimetrias no âmbito do mercado financeiro e, ao mesmo tempo, suprir as necessidades gerais de caixa da União.

O Decreto presidencial e outros que o precederam sobre a mesma matéria (nºs12.499/2025, 12.467/2025 e 12.466/2025) também buscaram, segundo a pasta, ajustar as alíquotas do imposto para cumprir objetivos de política cambial e fiscal que são exigidos pela Constituição (artigo 153, § 1º) e pela Lei nº 8.894/1994.

Riscos Fiscais

Na ação, a AGU também ressaltou que a manutenção da vigência do Decreto Legislativo nº 176/2025 provocará “riscos fiscais graves ao Estado brasileiro”, reduzindo consideravelmente as estimativas de receitas para o exercício de 2025 e para os anos subsequentes. Dados mencionados na demanda judicial mostram que a manutenção do ato pode levar, somente em 2025, a uma perda de arrecadação de cerca de R$ 12 bilhões em relação ao valor estimado com a entrada em vigor do decreto presidencial que alterou as alíquotas do IOF.

Diante de tal cenário, alerta a AGU na peça, o Executivo será obrigado a contingenciar despesas na mesma ordem de grandeza das receitas estimadas no decreto presidencial para atender as metas de resultado primário e nominal previstas na Lei de Diretrizes Orçamentárias (LDO).” Tal opção refletiria a troca de uma tributação isonômica por uma política orçamentária contracionista, tendente a afetar a continuidade de políticas públicas destinadas à população mais vulnerável”, destaca a Advocacia-Geral.

Inconstitucionalidade

Ao também requerer a inconstitucionalidade do Decreto Legislativo nº 176/2025, a AGU alega na ação que o ato do Congresso Nacional violou os princípios da separação dos poderes e da legalidade tributária. Segundo a Advocacia-Geral, ao editar a norma, o Congresso não observou os pressupostos jurídicos da prerrogativa de sustação de decretos presidenciais, tal como prevê o artigo 49, inciso V, da Constituição Federal. Ao não fazê-lo, realizou intervenção ilegítima no exercício das competências constitucionalmente atribuídas ao Poder Executivo.

A ADI destaca que o poder de sustar atos presidenciais se restringe a situações de flagrante usurpação das competências legislativas, o que não ocorreu com a edição da norma do Executivo sobre o IOF. Para a AGU, a manutenção da vigência do Decreto Legislativo nº 176/2025 acarreta três consequências indesejáveis que reclamam intervenção corretiva do STF.

A primeira, de inibir a concretização dos ajustes buscados pelo Executivo nos mercados de crédito, de câmbio e de seguros, concorrendo para a perpetuação de distorções de eficiência e de justiça fiscal. A segunda, ao tolher o exercício legítimo do presidente da República de uma prerrogativa constitucional que lhe é assegurada, de criar um “forte abalo” na delicada equação de harmonia prevista na cláusula da separação de poderes, “deteriorando os pressupostos colaborativos de funcionamento do modelo presidencialista eleito pela Constituição de 1988”.

Por fim, de criar insegurança jurídica. Isso porque o decreto presidencial cujos efeitos foram sustados pelo Decreto Legislativo nº 176/2025 produziu, juntamente com outros atos anteriormente editados que trataram da mesma matéria, efeitos entre maio e junho de 2025 que, provavelmente, serão contestados na Justiça, sob o argumento equivocado de que teria havido desvio de finalidade na origem dos atos presidenciais.

A AGU pediu ainda ao STF a distribuição da ação por prevenção ao ministro Alexandre de Moraes, que também é relator da ADI nº 7.827. A Advocacia-Geral argumenta que há “clara conexão” entre a ação proposta hoje e a ADI mencionada. “Em ambas, como matéria de fundo, debate-se a constitucionalidade dos decretos presidenciais que alteraram as alíquotas do IOF incidentes sobre determinadas operações financeiras”, ressalta.

Fonte: Assessoria AGU

Uma nova forma de fraude bancária vem crescendo no Brasil, na qual criminosos utilizam programas de acesso remoto para acessar dispositivos das vítimas e realizar transações via Pix. A modalidade é uma variação do golpe do chamado golpe da “mão fantasma”, mas, nesta versão, o ataque começa com uma ligação telefônica e conta com a instalação de aplicativos legítimos que permitem o controle do aparelho. Ao todo, a empresa de segurança digital Kaspersky detectou 10.162 tentativas de fraudes desse tipo no Brasil desde o ano passado, sendo 6.667 em 2024 e 3.495 nos primeiros meses de 2025.

O golpe tem início com uma ligação, onde o fraudador se passa por um representante do banco e informa a vítima sobre um suposto problema no aplicativo ou na conta. Durante a chamada, o criminoso solicita a instalação de uma ferramenta legítima de acesso remoto (RMM), como o TeamViewer, para “resolver o problema” e solicita o código para liberar o acesso à distância.

Como os aplicativos são legítimos, estão disponíveis nas lojas oficiais da Apple e do Google, e são muito utilizados por profissionais de assistência técnica, a fraude pode não ser percebida pela vítima.

Em seguida, o criminoso orienta a vítima a acessar o aplicativo bancário para que a “correção” possa ser feita. O golpe é finalizado quando é solicitado a inserção da senha para concluir a suposta correção ou atualização da conta. Uma vez logado, o fraudador age rapidamente para realizar uma transferência Pix de valor elevado.

Ao receber ligações do tipo, a orientação é para desligar e entrar em contato com a instituição por meio dos canais oficiais. Isso porque, a Federação Brasileira de Bancos (Febraban) informou que “os bancos nunca ligam e pedem que o cliente instale qualquer ferramenta ou aplicativo para corrigir problemas em contas”.

Modalidade cresce enquanto outros golpes diminuem

De acordo com os pesquisadores da Kaspersky, essa modalidade de fraude tem se popularizado paralelamente à redução de outros ataques que redirecionam transferências via Pix, como a versão anterior do golpe da “mão fantasma”, em que a vítima via seus dados e dinheiro sendo roubados em tempo real, após ter o aparelho infectado.

A queda nos ataques relacionados à “mão fantasma” começou em março de 2024, e quase não há detecções dessa praga desde o final do ano passado. Em 2023, a Kaspersky bloqueou 2.892 tentativas de ataque do malware ATS. Já em 2024, foram detectados apenas 1.146 bloqueios. Neste ano, apenas 40 tentativas nos primeiros quatro meses de 2025.

A prisão do grupo relacionado ao golpe por ATS teve um impacto direto na diminuição dos ataques utilizando essa tecnologia. No entanto, o uso indevido de ferramentas RMM tornou-se uma alternativa atraente para fraudadores e os criminosos latinos não perderam tempo em adotar a nova tática. Fraudadores aprendem e adaptam seus métodos rapidamente e é importante que as pessoas e as instituições bancárias fiquem atentas às novas artimanhas para saber se proteger — explica Fabio Assolini, diretor da Equipe Global de Pesquisa e Análise da Kaspersky para Américas.

Como se proteger

- Desconfie de ligações de bancos e outras instituições financeiras: essas organizações são sempre realizando campanhas de educação destacando que não entram em contato com seus correntistas. Também desconfie sempre que uma atendente solicitar para instalar algo no dispositivo ou pedir informar dados pessoais e bancários.

- Verifique a legitimidade das solicitações: se você seguir a dica anterior, vai desconfiar de ligações suspeitas. Desligue a chamada com uma desculpa e entre em contato com seu banco ou com a organização mencionada para verificar se há algo real. Sempre usando o canal oficial da instituição.

- Use senhas fortes e únicas para acessar serviços críticos: caso alguma senha for vazada, outros serviços não serão comprometidos. E para criar e lembrar dos códigos, recomenda-se o uso de gerenciadores de senhas.

- Habilite a autenticação de dois fatores: essa opção de segurança é padrão nos app bancários, mas ela ainda pode ser ativada em outros serviços importantes, como e-mail, app de mensagens e plataforma de streamings.

Fonte: Extra

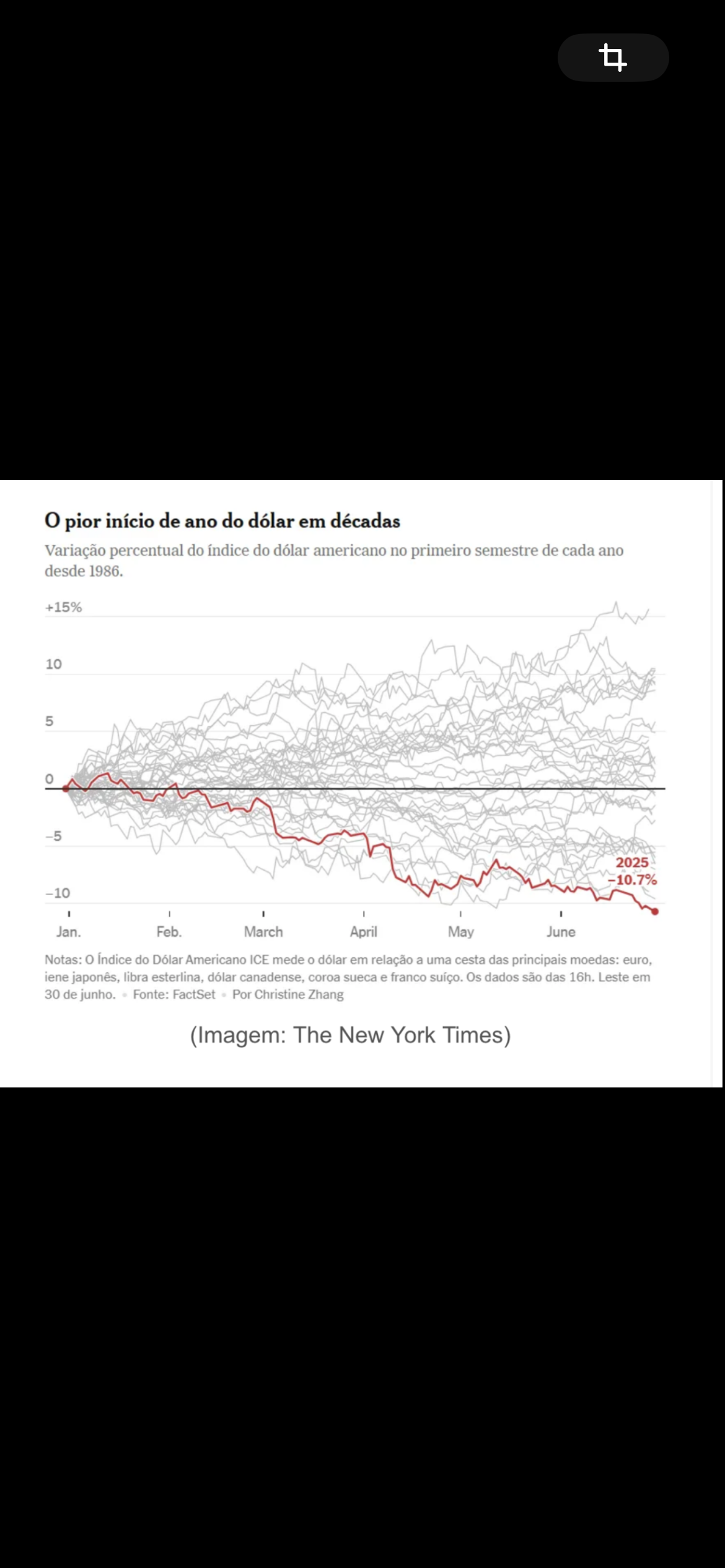

Queda acentuada.

O dólar americano encerrou o primeiro semestre de 2025 com queda de 10,7%, seu pior desempenho para o período desde 1973.

O índice DXY, que mede o dólar frente a 6 moedas como euro e iene, despencou de um pico de 110 para a casa dos 97 pontos. Nem mesmo a recuperação das bolsas — com o S&P 500 subindo 5,73% — foi suficiente para conter a sangria.

| O que puxou a queda? |

| O tarifaço promovido por Trump contra parceiros comerciais, que reacendeu o risco de guerra comercial; As críticas de Trump ao Fed e ao seu presidente Jerome Powell O risco fiscal do megaprojeto de isenção tributária do Trump, que pode adicionar US$ 3,2 trilhões à dívida americana em 10 anos. Em especial, a expectativa de corte de juros pelo Fed, que enfraquece ainda mais a atratividade do dólar globalmente. |

Na prática, o dólar mais fraco encarece viagens para americanos e afasta investidores estrangeiros, um combo que pressiona o governo justo quando ele precisa captar mais recursos.

A moeda americana ainda domina as reservas cambiais e contratos internacionais, mas os investidores estão revisando sua confiança na moeda mais usada do mundo diante das políticas econômicas de Trump.

Fonte: The News

Criado em 2021 para ajudar empresas afetadas pela pandemia de covid-19, o Programa Emergencial de Retomada do Setor de Eventos (Perse) consumiu R$ 15,7 bilhões até março deste ano, divulgou nessa quarta-feira (25) a Receita Federal. Como o programa superou o limite de R$ 15 bilhões fixado em 2024, o benefício está legalmente extinto desde abril.

Os números constam da Declaração de Incentivos, Renúncias, Benefícios e Imunidades de Natureza Tributária (Dirbi), documento eletrônico que informa os benefícios fiscais recebidos por empresas. O levantamento contemplou as declarações entregues até 2 de junho deste ano.

Como a Dirbi é enviada a cada dois meses, até o 20º dia do segundo mês seguinte ao período de apuração, os números referentes a março e abril só aparecem nas declarações entregues até o fim de junho. Criada no ano passado, a Dirbi lista os benefícios fiscais recebidos por médias e grandes empresas. As empresas inscritas no Simples Nacional e os microempreendedores individuais (MEI) estão fora da declaração.

Como até 2023, o Perse vinha consumindo cerca de R$ 15 bilhões por ano, três vezes mais que o gasto previsto de R$ 5 bilhões, o governo conseguiu aprovar uma medida que limitava o incentivo fiscal a R$ 15 bilhões. O programa seria extinto assim que o teto de renúncias fiscais fosse alcançado.

Criado para socorrer o setor de eventos durante a pandemia de covid-19 e estendido por quatro anos, o Perse zerava a alíquota dos seguintes tributos:

• Imposto de Renda;

• Contribuição Social sobre Lucro Líquido (CSLL);

• Programa de Integração Social (PIS) e de Formação do Patrimônio do Servidor (Pasep); Contribuição para o Financiamento da Seguridade Social (Cofins).

O programa tinha como objetivo compensar o período em que as atividades do setor de eventos permaneceram paradas por restrições impostas para evitar aglomerações.

Cenário conservador

Ao considerar apenas as pessoas jurídicas habilitadas a receber ajuda do Perse, o valor total da renúncia tributária do programa ficou em R$ 15,685 bilhões de abril de 2024 a março de 2025. O valor corresponde a 105% do limite de R$ 15 bilhões estabelecido pela de 2024.

A Receita, no entanto, ressaltou que existe impacto futuro, ainda não estimado, de empresas com decisões judiciais para continuarem a usufruir da renúncia tributária pelos meses seguintes.

“O cenário apresentado de R$ 15,7 bilhões é o mais conservador possível, podendo ultrapassar facilmente os R$ 17,55 bilhões e se prolongar no tempo. E mesmo nesse cenário mais conservador, os R$ 15 bilhões autorizados por lei já foram de fato superados em março de 2025”, informou o relatório da Receita.

Fonte: Agência Brasil

A Receita Federal confirmou que o split payment — mecanismo que permite o recolhimento automático de tributos no momento da transação eletrônica — será implementado a partir de 2027, de forma facultativa e gradual, como parte da transição da reforma tributária. A informação foi dada por representantes do órgão durante o evento “A Reforma Tributária antes da transição — O que falta definir até 2026?”, promovido pela Casa JOTA, em Brasília.

Segundo o gerente de projetos da Receita, Marcos Hübner Flores, o split payment não gerará cobrança efetiva em 2026, quando começam os testes da Contribuição sobre Bens e Serviços (CBS). “O mecanismo será facultativo nas operações entre empresas (B2B). Quem optar pelo modelo, poderá garantir créditos por meio de prestadores de serviços financeiros habilitados. A obrigatoriedade será aplicada apenas à medida que os setores estiverem preparados”, explicou.

Flores e Fernando Mombelli, também gerente de projetos da Receita Federal, reforçaram que 2026 será um ano de testes operacionais, com alíquotas simbólicas (0,9% para a CBS e 0,1% para o IBS). A proposta é que empresas possam validar seus sistemas e processos com base nas novas obrigações tributárias.

O projeto-piloto da CBS será iniciado em julho de 2025, com expansão gradual prevista para setembro, abrangendo mais documentos fiscais e operações. Até o momento, 47 das 66 empresas convidadas confirmaram participação, número que pode crescer nos próximos meses. “Não estamos homologando um sistema pronto, mas desenvolvendo cooperativamente com as empresas”, afirmou Flores.

Com a proximidade da transição, contadores, gestores e empresários devem redobrar a atenção às etapas de testes e à regulamentação da reforma tributária. A adoção do split payment, ainda que facultativa inicialmente, exigirá investimentos em tecnologia e adaptação dos sistemas fiscais. A participação ativa das empresas no projeto-piloto é uma oportunidade para identificar gargalos e se antecipar aos impactos operacionais do novo modelo.

Representantes dos estados também participaram do debate e demonstraram preocupação com os prazos da regulamentação. Luiz Claudio Lourenço Gomes, secretário da Fazenda de Minas Gerais e membro do Comitê Gestor do IBS, destacou os desafios da implementação e alertou para a demora na votação do PLP 108/2024, que regulamenta a reforma. “Temos pouco tempo, muito a construir e regramentos complexos para definir”, disse.

Fonte: Convergência Digital

O Brasil está escrevendo uma importante página em sua história tributária. A nova campanha do PT, lançada nas redes sociais com o mote “Taxação BBB: bilionários, bancos e bets”, coloca no centro do debate um tema que durante décadas foi tratado com descaso: quem deve pagar mais imposto neste país? Com linguagem clara e direta, o vídeo da campanha resume a proposta de forma contundente:

“O governo Lula deu início a uma virada histórica na cobrança de impostos no Brasil: quem ganha até cinco mil reais não vai pagar nada de imposto de renda. Além disso, quem ganha entre cinco mil e sete mil terá redução no desconto tributário.

E para manter as contas equilibradas, o governo vai passar a taxar quem sempre pagou pouco ou quase nada. Os super ricos, bilionários, bancos e plataformas de apostas pagam nada ou quase nada de imposto de renda.

Vão passar a pagar mais.

Porque imposto é necessário, mas justiça também é.

Taxação BBB: bilionários, bancos e bets.

Novo IR é justiça histórica. Justiça de verdade.”

Divulgando medidas justas

A campanha chama a atenção para o novo modelo de Imposto de Renda proposto pelo governo Lula, que pode isentar mais de 20 milhões de brasileiros. A medida reduz o peso no orçamento das famílias, injeta mais de R$ 10 bilhões na economia e fortalece o consumo, o comércio e a geração de empregos.

Sob liderança de Fernando Haddad, a reestruturação fiscal promove justiça social com equilíbrio nas contas públicas. Com ajustes moderados e progressivos, o governo garante recursos para ampliar programas sociais e manter investimentos, sem penalizar os que mais precisam.

Todos mobilizados por mais justiça

A campanha Taxação BBB é um chamado à mobilização. Não se trata apenas de uma política tributária: é uma batalha por justiça. As novas medidas corrigem distorções históricas, tiram o peso dos ombros de quem vive do trabalho e colocam nos de quem lucra bilhões e colabora muito pouco.

É a hora de dizer sim a um Brasil onde todos contribuem de forma justa. Divulgar essa ideia e essa campanha é reforçar a luta por um país mais digno, inclusivo e com oportunidades para todos.

Fonte: PT São Paulo

Um levantamento chamado Ranking de Competitividade dos Municípios 2024 do Centro de Liderança Pública (CLP Brasil) serviu de base para elaborar um ranking das capitais com melhores indicadores de saneamento básico do país. A capital do Paraná, Curitiba, tem o melhor saneamento do país entre as capitais. Porém, no ranking geral, considerando 404 municípios, a cidade ocupa a 17ª posição. O CLP utilizou dados do Sistema Nacional de Informações sobre Saneamento (SNIS), do governo federal. A capital federal, Brasília, não foi incluída na análise.

Já entre as regiões, Palmas (TO) ficou em primeiro lugar entre as capitais da Região Norte do país – a única cidade da região norte entre os 10 melhores saneamentos do Brasil, em 7° lugar. Enquanto Porto Velho (RO) ficou em último lugar em comparação com as outras capitais brasileiras e ocupa a 390ª posição no ranking geral.

O ranking produzido pelo CLP considerou diversos indicadores, como:

- Cobertura do abastecimento de água;

- Perdas na distribuição de água;

- Perdas no faturamento de água;

- Cobertura da coleta de esgoto;

- Cobertura do tratamento de esgoto;

- Cobertura da coleta de resíduos domésticos; e

- Destinação do lixo.

Segundo a entidade, como as informações do SNIS são autodeclaradas pelos prestadores de serviços, há problemas com a qualidade dos dados reportados e disponibilizados. Os dados para o levantamento são baseados, também, no Novo Marco Legal do Saneamento Básico (Lei nº 14.026/2020), que estabelece metas para universalizar o acesso a serviços básicos em todo o país.

Confira o ranking do saneamento nas 26 capitais brasileiras

- 1° Curitiba (PR)

- 2° São Paulo (SP)

- 3° Belo Horizonte (MG)

- 4° João Pessoa (PB)

- 5° Vitória (ES)

- 6° Campo Grande (MS)

- 7° Palmas (TO)

- 8° Porto Alegre (RS)

- 9° Salvador (BA)

- 10° Rio de Janeiro (RJ)

- 11° Boa Vista (RR)

- 12° Aracaju (SE)

- 13° Goiânia (GO)

- 14° Florianópolis (SC)

- 15° Recife (PE)

- 16° Fortaleza (CE)

- 17° Cuiabá (MT)

- 18° Natal (RN)

- 19° São Luís (MA)

- 20° Teresina (PI)

- 21° Maceió (AL)

- 22º Manaus (AM)

- 23º Belém (PA)

- 24° Rio Branco

- 25º Macapá (AP)

- 26° Porto Velho (RO)

5 melhores e 5 piores colocações entre os municípios

Segundo o levantamento do CLP, todos os 5 municípios com melhor desempenho no pilar pertencem às regiões Sudeste e Sul do país – sendo Pará de Minas (MG), Presidente Prudente (SP) e Niterói (RJ), Balneário Camboriú (SC) e Umuarama (PR),respectivamente.

Entre as cinco melhores cidades, apenas Balneário Camboriú (SC) e Presidente Prudente (SP) faziam parte deste grupo na última edição do ranking, enquanto Pará de Minas (MG), Niterói (RJ)) e Umuarama (PR) apresentaram expressivo avanço de posicionamento, segundo o CLP.

Os cinco municípios obtiveram nota máxima no indicador de cobertura da coleta de resíduos domésticos e no indicador de destinação do lixo, ocupando também a primeira posição em cada indicador individualmente.

Já os cinco últimos colocados no pilar do saneamento pertencem aos estados do Pará, sendo: Moju (PA), Bragança (PA), Itaituba (PA) e Breves(PA) ou ao estado do Maranhão, Chapadinha (MA).

Conforme informações do CLP, a posição ocupada por esses municípios está atrelada, em grande parte, à ausência de dados, o que implicou em notas iguais a zero nos indicadores sem informação. O ranking aponta que para este grupo de municípios a situação ocorreu principalmente nos indicadores relacionados a esgoto (coleta e tratamento).

Além disso, o levantamento aponta que os indicadores em que o grupo de municípios apresenta informações disponíveis são os relacionados à água (cobertura do abastecimento e os indicadores de perda de água) e a resíduos (coleta de resíduos domésticos e destinação de lixo). Mesmo assim, diz a pesquisa, tais municípios apresentaram, com poucas exceções, um desempenho insatisfatório.

Fonte: Brasil 61