|

Oito cidades brasileiras fazem parte do estudo piloto sobre pagamento de impostos no Brasil, que está sendo realizado pelo Banco Mundial em parceria com a Federação Nacional das Empresas de Serviços Contábeis e das Empresas de Assessoramento, Perícias, Informações e Pesquisas (Fenacon). A pesquisa será feita com ajuda de três escritórios de contabilidade de cada cidade. O resultado avaliará a quantidade de pagamentos, a alíquota efetiva total e o tempo necessáriopara cumprimento das obrigações. É a primeira vez que o Brasil participa do estudo. Além de São Paulo e Rio de Janeiro, serão avaliadas empresas de Curitiba, Belo Horizonte, Goiânia, Manaus, Porto Alegre e Recife. |

|

| Fonte: DCI – SP |

Causou surpresa geral a forma como foi aprovado o Projeto de Lei 642/2013 enviado pelo Chefe do Poder Executivo à Câmara Municipal através da Mensagem n.16/13 que trata da modificação da forma de tributação do Imposto Sobre a Propriedade Predial e Territorial Urbana – IPTU. A Casa Legislativa tomou conhecimento formal na segunda-feira (02) e na quarta-feira (04) deu-se a sua aprovação por maioria. Perdeu-se um grande momento de debater e de exercer a cidadania, pautando-se em princípios básicos de um Estado Democrático de Direito. Quando os vereadores receberem no exercício de 2014 os seus respectivos boletos para pagamento do IPTU perceberão efetivamente o que aprovaram, em caráter de urgência, nos termos do artigo 47 da Lei Orgânica do Município.

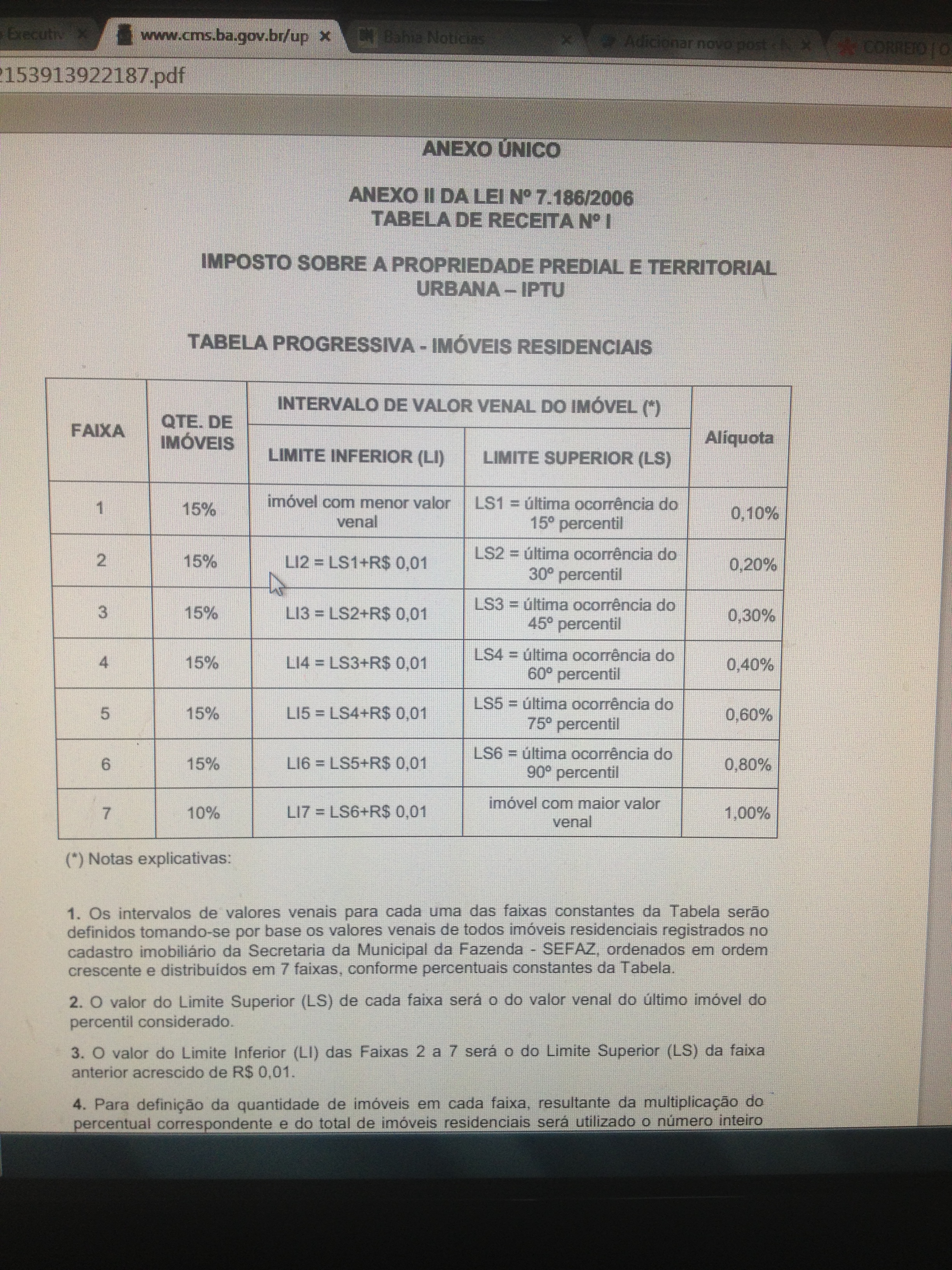

O artigo 73 da lei 7186/06 dispõe que o valor do imposto é encontrado aplicando-se à base de cálculo a alíquota correspondente constante na Tabela de Receita n. I, anexa à lei, em razão do valor venal. O novo texto altera exatamente essa tabela de receita e acrescenta mais um parágrafo quando reza que a Secretaria Municipal da Fazenda publicará até 31 de dezembro de cada ano, para vigência no exercício seguinte, a Tabela de que trata o caput do artigo com os intervalos de valores venais, tomando-se por base a situação do cadastro imobiliário em 30 de novembro de cada ano, bem como o valor das parcelas a deduzir de cada faixa em função da progressividade da incidência das alíquotas sobre a base de cálculo, produzindo seus efeitos a partir de 1º de janeiro de 2014.

Podem ficar tranqüilos os vereadores de Salvador, pois não mais necessitarão legislar nada a respeito do assunto, uma vez que conforme narrado acima, cabe exclusivamente ao Poder Executivo promover anualmente todas as alterações na Tabela sem que haja qualquer obrigatoriedade de aprovação por parte da Câmara Municipal. As alíquotas que permanecem as mesmas passam a variar de acordo com o valor venal dos imóveis e não mais em relação ao padrão construtivo. Ou seja, um apartamento considerado bom que tinha uma alíquota anterior de 0,4%, pode chegar até a 1,0% conforme o seu valor venal. De igual modo ocorrerá com as alíquotas de terreno que oscilam de 1% a 5% também de acordo com o valor venal e não mais com o seu tamanho ou a sua área. Para os imóveis comerciais, as alíquotas permanecerão de 1,0% a 1,5% em função dos valores venais e não mais do padrão construtivo: precário, simples, médio, bom, luxo e alto luxo.

A tabela progressiva não apresenta valores fixos, daí a falta de transparência para que se possa fazer um estudo mais apurado, entretanto de forma perversa, estabelece percentuais e faixas que poderão variar automaticamente. Suponhamos que os imóveis da cidade representassem um bolo repartido em sete pedaços (faixas). As primeiras seis faixas equivalem a 15% cada e a sétima e última 10%. Para cada faixa existe um limite inferior e um limite superior com sua respectiva alíquota correspondente. Não se assustem, é delicado o assunto e requer cuidados ao analisá-lo. A faixa 1 equivale aos primeiros 15% dos imóveis da cidade de menor valor e tem uma alíquota de 0,1%. A faixa 2 corresponde ao último imóvel da faixa 1 acrescido de um centavo (LI2=LS1+R$0,01), tendo como limite superior a última ocorrência do 30º percentil e alíquota de 0,2% e assim sucessivamente até a sétima. Não se preocupem caso não tenham entendido, não é fácil! Mas os nossos edis conseguiram compreender tudo em 48 horas.

Os intervalos de valores venais para cada uma das faixas serão definidos tomando-se por base todos os valores venais de todos os imóveis residenciais registrados no cadastro imobiliário da Secretaria Municipal da Fazenda, ordenados em ordem crescente e distribuídos nessas sete faixas, conforme percentuais correspondentes. O valor do limite superior (LS) de cada faixa será o valor venal do último imóvel do percentil considerado e o valor do limite inferior (LI) das faixas 2 a 7 será o do limite superior (LS) da faixa anterior acrescido de R$ 0,01, conforme disposto nas notas explicativas do anexo II.

Outros dois projetos de lei 643/13 e 644/13 tramitam na Casa do Povo e tratam da mesma matéria. O primeiro altera os valores unitários padrão (VUP) de terreno e de construção e o segundo promove modificações em alguns dispositivos da Lei 7186/06, relativos a pagamento, isenção e concessão de incentivos fiscais. Desta forma, a população de Salvador deve alertar os seus representantes sobre a necessidade de uma análise mais detalhada e criteriosa dos projetos apresentados, a fim de que não passe despercebido, por exemplo, o parágrafo 3º do artigo 4º do PL 643/13 que autoriza o Poder Executivo a reduzir os índices estabelecidos nos incisos I, II e III para o IPTU de 2014, uma vez que se trata de matéria de reserva legal, não podendo haver discricionariedade para promover alterações de valores do imposto de acordo com a conveniência do gestor público.

Karla Borges

(Publicado na Tribuna da Bahia de 10/09/13)

Foi reconhecida a repercussão geral em tema constitucional discutido no Recurso Extraordinário (RE) 669196, a ser julgado pelo Supremo Tribunal Federal (STF), que envolve a possibilidade ou não de notificação de empresa, por meio do diário oficial e da internet, para fins de exclusão do Programa de Recuperação Fiscal (Refis). A manifestação dos ministros no Plenário Virtual foi unânime.

A validade de tal notificação foi questionada pela União com base no artigo 5º, inciso LV, da Constituição Federal. De acordo com os autos, a Corte Especial do Tribunal Regional Federal da 1ª Região (TRF-1) declarou a inconstitucionalidade do artigo 1º da Resolução CG/Refis 20/2001, que dispõe sobre a forma de exclusão do contribuinte, sob o fundamento de violação do devido processo legal, do contraditório, da ampla defesa e de garantias estabelecidas no artigo 37 da CF.

A União sustenta que a decisão do TRF-1 desacatou entendimento pacificado no Supremo, no RE 611230, no sentido de que a questão não é constitucional e que, portanto, eventuais divergências poderiam ser solucionadas pela aplicação da legislação infraconstitucional. Contudo, avaliou que o presente recurso extraordinário é mais amplo, uma vez que “se controvertem, ainda, outras formalidades das mencionadas notificações”.

Consta do acórdão questionado que a Resolução 20, de 2001, ao conferir nova redação ao artigo 5º da Resolução 9, de 2001, suprimiu a notificação prévia do contribuinte passando a dispor que a pessoa jurídica terá o prazo de 15 dias, desde a publicação do ato de exclusão, para se manifestar quanto aos respectivos motivos, manifestação esta sem efeito suspensivo.

Para o TRF-1, a inobservância do princípio da publicidade ocorre quando a exclusão de pessoa jurídica do Refis se dá mediante processo administrativo do qual o contribuinte não participa e apenas é cientificado do resultado após o ato do Comitê Gestor, “por publicação da Portaria no DOU, com mera citação genérica do dispositivo legal violado e sem indicação expressa dos motivos da cassação do favor fiscal”. Aquele tribunal regional assentou ainda que a divulgação pela internet ou por meio de diário oficial não encontra base na Constituição (inciso XXXIII do artigo 5º da CF), principalmente em face das garantias previstas nos incisos LIV e LV do artigo 5º da CF.

Por fim, conforme o TRF-1, a possibilidade de confronto do regulamento do Refis diretamente com a Constituição “decorre da expressa delegação do artigo 9º, inciso III, da Lei 9.964/2000 ao Poder Executivo quanto à edição de normas regulamentares necessárias à execução do Programa, especialmente em relação às formas de homologação da opção e de exclusão da pessoa jurídica do Refis, bem assim às suas consequências”.

Para o relator do recurso, ministro Dias Toffoli, a resolução inova na ordem jurídica, “uma vez que dispôs de forma primária sobre a exclusão do Refis, sem intermediação de lei”. Ele ressalta que, nesses casos, a Corte tem admitido o controle de constitucionalidade. Assim, o ministro manifestou-se pela existência da repercussão geral da matéria, e foi seguido por unanimidade no Plenário Virtual da Corte.

(Fonte: Site do STF)

Brasília – Desde o dia 6, a Receita Federal e os órgãos tributários estaduais e municipais poderão fiscalizar, em conjunto, o pagamento das parcelas do Simples Nacional. Começou a funcionar, em todo o país, o Sistema Único de Fiscalização e Contencioso do Simples Nacional.

Por meio do novo programa, as administrações tributárias poderão lançar, em um único auto de infração, as dívidas relativas aos oito tributos que compõem o Simples Nacional. De acordo com a Receita, 7,7 milhões de micro e pequenas empresas estão inscritas no regime simplificado de pagamento de tributos.

Em agosto, a Receita começou a testar o sistema nasSecretarias de Fazenda de três estados: São Paulo, Rio Grande do Sul e Sergipe. Também foram realizados testes nas Secretarias de Finanças dos municípios de São Paulo, Belo Horizonte e Rondonópolis (MT) e nas Delegacias da Receita Federal de Salvador, Londrina, no Paraná, e Uberlândia, em Minas Gerais.

Os fiscais estaduais e municipais estão sendo treinados e habilitados pelo Comitê Gestor do Simples Nacional. Segundo a Receita, a fiscalização unificada representa um grande avanço na gestão dos créditos tributários do regime especial de tributos.

Criado em 2007, o Simples Nacional é um regime simplificado de tributação que beneficia micro e pequenas empresas com faturamento anual de até R$ 3,6 milhões. Em uma única guia, o empresário paga seis tributos federais, mais o Imposto sobre Circulação de Mercadorias e Serviços (ICMS), que é administrado pelos estados, ou o Imposto Sobre Serviços (ISS), de responsabilidade dos municípios.

(Fonte: Exame.com)

Projeto de lei que propõe livrar do pagamento de pedágio as pessoas que vivem ou trabalhem nos municípios onde sejam instaladas praças de cobrança

Brasília – Caminha a passos largos no Congresso Nacional um projeto de lei que propõe livrar do pagamento de pedágio as pessoas que vivem ou trabalhem nos municípios onde sejam instaladas praças de cobrança. De autoria do deputado Esperidião Amin (PP-SC), o texto foi aprovado pela Câmara em março e encontra-se no Senado, onde já obteve parecer favorável do senador Cícero Lucena (PSDB-PB), o relator na Comissão de Constituição, Justiça e Cidadania.

Estudo inédito realizado pela Associação Brasileira de Concessionárias de Rodovias (ABCR) mostra que, se for aprovada, a proposta reduzirá em 16% a receita de pedágio nas rodovias federais já concedidas. Mas, no caso da ponte Rio-Niterói, a perda pode chegar a 72%.

Na Dutra, o volume de veículos que pagam pedágio poderia cair até 51%.

A redução de receitas do concessionário poderia cair até R$ 530 milhões anuais, calcula a entidade. “Conforme o tamanho do município, o impacto é brutal”, disse o presidente da entidade, Moacyr Servilha Duarte. Ele alerta que, se parte dos usuários deixar de recolher a tarifa, os demais terão de pagar mais para manter o equilíbrio econômico-financeiro da concessão. E isso, avaliou, seria impraticável.

“Acho que o texto vai ser aprovado e vai sobrar para a presidente vetar ou não”, calculou. Na sua opinião, a aproximação das eleições torna politicamente difícil ao governo deter o avanço da proposta. As manifestações de rua desde junho, nas quais foram incendiadas praças de pedágio, são uma pressão adicional.

A aprovação de uma proposta como essa modificaria totalmente os cálculos das empresas que começam, nesta semana, a participar dos leilões de concessão em rodovias. É um elemento de incerteza.

O ministro dos Transportes, César Borges, comentou que se trata de um projeto de lei que ainda não está aprovado e tem um longo caminho até tornar-se lei. “Respeito o direito do parlamentar de apresentar propostas, mas acho que o País está maduro para não mudar contratos”, disse. As informações são do jornal O Estado de S.Paulo

(Fonte: Exame.com)

O que um município poderia fazer com uma receita adicional de R$ 1,5 milhão ao ano? Para se ter uma ideia, o valor seria suficiente para construção de pelo menos uma escola com seis salas de aula e capacidade para 216 alunos por turno pelos padrões do FNDE (Fundo Nacional de Desenvolvimento da Educação) e ainda sobraria quase meio milhão de reais para equipamentos. Pois este montante, que poderia estar sendo utilizado pela Prefeitura de Maceió, é a cifra estimada – para baixo – que todos os anos deixa de ser recolhida aos cofres públicos pelos 18 cartórios da capital devido ao não recolhimento do ISS, o Imposto sobre Serviços.

Mas não se trata de sonegação, pelo menos não no sentido estrito da palavra e até que a prefeitura e a Associação dos Notários e Registradores de Alagoas (Anoreg-AL) cheguem a um consenso sobre a forma de cobrança do imposto. E o consenso vai ser obrigatório, já que uma decisão de fevereiro deste ano do Superior Tribunal de Justiça (STJ) e outra mais recente do Supremo Tribunal Federal (STF) colocaram fim à intensa batalha judicial travada ao longo dos últimos 10 anos entre as serventias extrajudiciais, como são denominados os cartórios, e os municípios brasileiros.

CAIXINHA DE SEGREDOS

No cerne da questão está a receita dos cartórios extrajudiciais, apontada como uma caixinha de segredos, já que nem mesmo os tribunais de Justiça, e até o CNJ (Conselho Nacional de Justiça), conseguiram até hoje ter acesso aos números concretos de quanto se arrecada no país com os serviços de registro de imóveis, certidões de casamento, óbito e nascimento, procurações, protesto de títulos e registro civil das pessoas jurídicas, atividades características das serventias extrajudiciais e que foram estabelecidas pela Lei 6.015, de 31 de dezembro de 1973.

(Fonte: Jornal Extra – Alagoas)

O deputado Carlos Bezerra (PMDB) propôs, na Câmara, alteração na Lei Complementar 123/06, para permitir que as microempresas e as empresas de pequeno porte em débito com o Instituto Nacional do Seguro Social – INSS, ou com as fazendas públicas optem pelo Simples Nacional.

Entre seus argumentos, com base em estudo organizado pelo Serviço Brasileiro de Apoio às Micro e Pequenas Empresas – Sebrae, as micro e pequenas empresas responderam, em 2011, por cerca de 99% dos estabelecimentos; 51,6% dos empregos privados não agrícolas; e 40% da massa de salários. “Inegável, portanto, a sua importância para a economia brasileira”, defendeu o deputado.

Segundo Bezerra, a Constituição Federal prevê a dispensa de tratamento jurídico diferenciado e favorecido às microempresas e às empresas de pequeno porte, por parte dos entes federados, mediante simplificação, eliminação ou redução de suas obrigações administrativas, tributárias, previdenciárias e creditícias.

Em 2003, com a promulgação da Emenda Constitucional 42, foi incluído parágrafo único no artigo 145 possibilitando a instituição de regime único de arrecadação de tributos para essas empresas.

A Lei Complementar 123/06, conforme o deputado, busca atender aos preceitos constitucionais, desburocratizando a formalização dos empreendimentos de menor porte e facilitando o pagamento dos tributos por eles devidos.

A norma confere tratamento diferenciado e favorecido às microempresas e empresas de pequeno porte especialmente quanto à apuração e ao recolhimento de tributos, ao cumprimento de obrigações trabalhistas e previdenciárias, e ao acesso a crédito e ao mercado.

No entanto, a vedação para as microempresas e as empresas de pequeno porte com débitos fiscais optarem pelo Simples Nacional, tem suscitado controvérsia acerca de sua constitucionalidade.

“Diversas empresas estão sendo impedidas de optar pelo sistema e outras estão sendo dele excluídas, com prejuízos para a geração de emprego e de renda no país”, afirmou Bezerra.

Observa o deputado que, apesar de essas empresas terem direito constitucional a tratamento diferenciado e favorecido, a Lei Complementar 123/06, estabelece regra mais rígida, ao proibir essas empresas de optarem pelo regime, podendo configurar inclusive forma velada de cobrança do Fisco em relação aos débitos dos contribuintes que pretendem fazer tal opção.

“O reconhecimento do porte de uma empresa deve ocorrer com base em seu faturamento e não com base naquilo que devem. A proibição de ingresso no regime, nessas condições, pode inclusive impossibilitar a empresa de prosseguir com suas atividades”, justificou o parlamentar.

(Fonte: O Documento- Cuiabá)

Vejam como será a Tabela de Receita do IPTU para os imóveis residenciais. As alíquotas irão variar de acordo com o valor venal dos imóveis, e não mais com o padrão construtivo. Aguardem o artigo da Tribuna da Bahia de segunda (09/07/13) que tentará decifrar a tabela abaixo para os leitores.

“Jamais imaginei que chegasse a um momento tão ameaçador e de certa deteriorização desta casa. É preciso que nós construamos a democracia, não aquela de mentira, para quem coloca dinheiro no bolso e vive uma vida tranquila. Confesso que fiquei apreensivo com o que se constituiu aqui.”

Vereador pelo PT, ao fazer um raio-x da Câmara Municipal de Salvador, após a sessão que aprovou reajustes para servidores e no IPTU, marcada por embates, tensão e agressão entre vereadores e manifestantes.

(Fonte: Site Bahia Notícias)

|

Por Arthur Rosa e Laura Ignacio | De São Paulo O Supremo Tribunal Federal (STF) voltará a julgar, por meio de repercussão geral, a contribuição ao Fundo de Assistência ao Trabalhador Rural (Funrural). Os ministros analisarão a Lei nº 10.256, de 2001, que, de acordo com a União, teria corrigido a inconstitucionalidade das normas anteriores. Em fevereiro de 2010, o Supremo julgou um recurso do Frigorífico Mataboi, de Minas Gerais, e considerou inconstitucional o artigo 1 da Lei nº 8.540, de 1992, alterada pela Lei nº 9.528, de 1997, que determina o recolhimento de 2,1% sobre a receita bruta da comercialização de produtosagropecuários. Agora, o assunto volta à pauta dos ministros por meio de um recurso da União contra decisão da Corte Especial do Tribunal Regional Federal (TRF) da 4ª Região, que julgou inconstitucional a lei de 2001, base do principal argumento para a manutenção da cobrança do tributo. O relator é o ministro Ricardo Lewandowski. A Corte Especial do TRF considerou que o fato gerador e a base de cálculo que constam da norma de 2001 continuaram com a redação dada pela Lei nº 9.528, de 1997, declarada inconstitucional pelo Supremo. “A lei não alterou o Funrural e ele continua inconstitucional”, diz o advogado Carlos Eduardo Pereira Dutra, do escritório Marins Bertoldi Advogados Associados. As leis analisadas pelo Supremo são anteriores à Emenda Constitucional nº 20, de 1998, que permitiu a cobrança de contribuições sociais sobre a receita bruta dos contribuintes. Por meio de embargos de declaração no caso do Frigorífico Mataboi, a Fazenda Nacional já havia tentado um entendimento favorável à Lei nº 10.256. Mas o ministro Marco Aurélio, relator do caso, entendeu que a decisão anterior era clara e não precisava ser alterada. Em julgamento de outro recurso, porém, o ministro afirmou que a norma de 2001 não alterou o Funrural. “O fato de o Supremo analisar agora a questão com repercussão geral é importante. Encerrará essa discussão de uma vez por todas”, diz o advogado Breno Ferreira Martins Vasconcelos, do Mannrich, Senra e Vasconcelos Advogados, que representa os cerca de 18 mil produtores rurais ligados à Associação Brasileira dos Criadores de Zebu (ABCZ). A entidade conseguiu recentemente uma decisão da 2ª Vara da Justiça Federal de Uberaba (MG) que libera seus associados do pagamento da contribuição ao Funrural.

|

|

| Fonte: Valor Econômico |