A Ordem Executiva nº 14.346, divulgada pelo governo dos Estados Unidos no último dia 5, tornou livre de tarifas adicionais a maior parte das exportações brasileiras aos EUA de celulose e de ferro-níquel. Na prática, nesses produtos não incidirão nem a alíquota de 10%, anunciada em abril, nem a sobretaxa de 40%, aplicada em 30 de julho.

Em 2024, o Brasil exportou cerca de US$ 1,84 bilhão desse grupo de produtos aos EUA, o que representa 4,6% do total exportado para aquele país, com destaque para celulose, em particular pastas químicas de madeira não conífera e pastas químicas de madeira conífera, no valor de US$ 1,55 bilhão.

Com a nova exclusão, no total, chega a 25,1% o montante das exportações brasileiras aos EUA livre da alíquota de 10% e da sobretaxa de 40% impostas pelo governo estadunidense aos produtos brasileiros.

“O governo segue empenhado em diminuir a incidência de tarifas dos EUA sobre os produtos brasileiros. A mais recente ordem executiva dos EUA representa um avanço sobretudo para o setor de celulose do Brasil. Mas ainda há muito a ser feito e seguimos trabalhando para isso”, afirmou o vice-presidente e mMinistro do Ministério do Desenvolvimento, Indústria, Comércio e Serviços (MDIC), Geraldo Alckmin.

Dados do ministério, do último dia 11, mostram que, do total de exportações brasileiras aos Estados Unidos, que soma US$ 40 bilhões, 34,9% (US$ 14,1 bilhões) estão sujeitas às tarifas adicionais de 10% e 40% (totalizando 50%); 16,7% (US$ 6,8 bilhões), a 10%; 25,1% (US$ 10,1 bilhões) estão livres de tarifas adicionais; e 23,3% ou US$ 9,4 bilhões, sujeitas a tarifas específicas, aplicadas a todos os países.

Fonte: Agencia Brasil

Por mais de duas décadas, a estratégia de crescimento de qualquer empresa de tecnologia no Brasil era definida por uma pergunta geográfica: “Qual cidade tem a menor alíquota de ISS?”.

A “Guerra Fiscal do ISS” era o grande tabuleiro do setor. Empresas mudavam suas sedes para municípios como Barueri ou Poá, que ofereciam um paraíso fiscal com alíquotas de 2%, para ganhar uma vantagem competitiva esmagadora.

Este jogo vai acabar logo ali. A reforma tributária não apenas vira o tabuleiro, queima e joga fora.

O fim da guerra fiscal municipal é, em tese, uma boa notícia. Traz isonomia e simplicidade. Contudo, para o setor de Tecnologia da Informação, a solução proposta pela reforma tributária pode ser muito pior do que a doença. A nova arquitetura fiscal, baseada no IVA Dual e na tributação no destino, representa um desafio existencial para o modelo de negócio que domina o setor: o Software como Serviço (SaaS).

O fim de uma era: Guerra do ISS

A regra central da reforma tributária que muda o jogo é a da “tributação no destino”. O imposto não é mais devido no município onde a empresa de TI está sediada (origem), mas sim onde o cliente está localizado (destino).

Isso significa que a vantagem de ter um CNPJ em um municipal com melhor percentual acabou. Uma empresa de software em Barueri (ISS de 2%) que vende para um cliente em São Paulo (ISS de 5%) pagava 2%. Com a reforma tributária, não importa mais onde ela está; o imposto será o mesmo e devido onde o cliente consome o serviço. Aparentemente, é justo. Mas é aqui que o caos começa.

O paradigma SaaS: Complexidade e o aumento da carga tributária

O grande problema da reforma tributária para o setor de TI reside em duas palavras: destino e créditos.

Primeiro, o destino. O que é o “local do cliente” para um serviço de nuvem? Imagine sua empresa, que vende um software de gestão (ERP) para um grande banco. O banco tem sua sede em São Paulo, mas possui 5.000 funcionários usando o software em 300 agências espalhadas por 20 estados. Para onde você deve recolher o imposto? Para a sede do banco? Ou uma fração para cada um dos 300 municípios onde há um usuário ativo? A complexidade de compliance e faturamento se torna exponencial.

Segundo, e mais complicado, os créditos. A grande promessa da não cumulatividade do IVA é poder abater os impostos pagos nos insumos. Mas qual é o principal “insumo” de uma empresa de tecnologia? Cérebros. O custo mais alto de qualquer empresa de SaaS é a folha de pagamento de seus desenvolvedores, designers e engenheiros. E a reforma tributária é categórica: folha de pagamento não gera crédito.

O resultado é uma tempestade perfeita:

A empresa perde o benefício da alíquota baixa do ISS (que era de 2% a 5%).

Ela passa a ser tributada pela alíquota cheia do IVA (estimada em 27%).

Ela não consegue gerar créditos significativos para abater esse novo imposto, pois seu principal custo (salários) não é creditável.

A consequência matemática da reforma tributária para o setor é inevitável: um aumento brutal da carga tributária efetiva. O que antes era uma carga de 5-9% (somando ISS e PIS/COFINS cumulativo) pode saltar para mais de 20%, mesmo considerando os poucos créditos com aluguel e infraestrutura de nuvem.

Repercussões: Fuga de cérebros e a exportação como saída

Um aumento de carga tributária dessa magnitude não será absorvido pacificamente. O setor, conhecido por sua agilidade e criatividade, buscará rotas de fuga.

Precificação: A primeira consequência será o repasse do custo. O software no Brasil ficará mais caro, o que pode desestimular a digitalização de pequenas e médias empresas e tornar as soluções brasileiras menos competitivas que as estrangeiras.

Exportação: A reforma tributária mantém a imunidade para exportações. Esta será a válvula de escape mais óbvia. Veremos um movimento massivo de empresas brasileiras reestruturando suas operações. Elas podem criar uma entidade no exterior (EUA, Estônia, etc.), que contratará a equipe brasileira como mera prestadora de serviço de “desenvolvimento”. O software será faturado pela empresa estrangeira para os clientes brasileiros, numa operação de importação de serviço. É uma forma de contornar a alta tributação interna.

“Pejotização” e cripto-contratos: Para fugir do custo da folha de pagamento não creditável, a contratação de desenvolvedores como “PJ” pode aumentar. Em casos extremos, para contratos de alto valor e clientes dispostos, a venda de licenças ou serviços via criptomoedas pode surgir como uma tentativa de operar fora do sistema financeiro formal, escapando tanto do Split Payment quanto do imposto em si.

A encruzilhada da inovação na reforma tributária

O setor de TI, que deveria ser o grande beneficiado por um sistema tributário moderno, está, paradoxalmente, em uma das posições mais vulneráveis. A reforma tributária, em sua forma atual, pune empresas cujo maior ativo é o capital humano.

Para os líderes do setor de tecnologia, a adaptação precisa ser rápida e radical:

Revisão e precificação: O modelo de preços atual está morto. É preciso recalcular tudo, considerando a nova carga tributária e inserindo cláusulas de repasse nos contratos.

Tecnologia: O próprio setor terá que criar as ferramentas de compliance para lidar com a complexidade de faturamento para múltiplos destinos, um desafio que pode gerar novas startups (tax-techs).

Balança corporativa: Manter o “cérebro” da operação no Brasil é a melhor opção? A reforma tributária força uma discussão desconfortável sobre a viabilidade de se ter uma empresa de tecnologia de ponta sediada no país.

A reforma tributária pode, sem querer, estar incentivando uma fuga de cérebros e de CNPJs, exportando a nossa capacidade de inovação. A adaptação a este novo e hostil ambiente definirá os vencedores e perdedores da tecnologia brasileira na próxima década

Fonte: Migalhas por Lucas Pereira

A incidência do Imposto sobre Serviços (ISS) só ocorre quando há negócio jurídico em que uma das partes se obriga a prestar algum dos serviços listados na Lei 116/2003, recebendo, em troca, remuneração. Nos casos de autoconstrução, o dono da obra está construindo para si mesmo, sem prestação de serviço a terceiros, o que afasta a incidência do imposto.

Esse foi o entendimento do desembargador Fábio Ferrario, do Tribunal de Justiça de Alagoas, para manter a decisão que suspendeu a exigibilidade de cobrança de ISS referente a uma obra no valor de R$ 16 mil.

Na ação, a Prefeitura de Barra de São Miguel (AL) defendeu a legalidade da cobrança do ISS e o condicionamento da emissão do alvará de construção ao pagamento do imposto.

O município argumentou que a alegação do contribuinte de que se trata de autoconstrução não se sustenta, já que ele admitiu expressamente a contratação de pedreiros, eletricistas, encanadores e serventes para etapas específicas da obra.

No entanto, Ferrario entendeu que o recurso do município não merece provimento. Ele destacou que o contribuinte demonstrou que é proprietário do terreno em que a obra está sendo feita e apresentou anotação de responsabilidade técnica na qual ele consta como responsável pelo serviço, já que possui formação como engenheiro civil.

“Ainda que ele tenha afirmado a contratação direta de serviços de terceiros para realizar etapas específicas da obra, tal afirmação não enseja a prestação de serviços a terceiros. Assim, não é possível caracterizar a existência de serviços de construção civil, uma vez que inexiste a bilateralidade típica dessa relação, ou seja, a prestação de serviço vinculada ao pagamento de um preço”, escreveu o magistrado.

Clique aqui para ler a decisão

Ag 0809977-78.2025.8.02.0000

Fonte: Conjur

A Receita Federal, em parceria com a Polícia Federal, realiza na manhã desta quarta-feira (10) a Operação Quimera Fiscal, com o objetivo de reunir novas provas contra uma estrutura de falsa consultoria tributária que teria causado prejuízo de mais de R$ 244 milhões aos cofres públicos.

O grupo é suspeito de praticar crimes como falsidade documental e lavagem de dinheiro. De acordo com as investigações, os criminosos se apresentavam como empresas especializadas em conseguir compensações de tributos para empresários com dívidas de impostos. Eles cobravam até 70% das restituições como pagamento, mas quando a Receita identificava a fraude, os golpistas já haviam desaparecido com o dinheiro.

Segundo as investigações, o esquema envolvia Declarações de Compensação fraudulentas feitas por 187 contribuintes de 65 cidades em 14 estados de todas as regiões do país. O principal suspeito teria utilizado cinco CPFs obtidos ilegalmente para aplicar os golpes.

A operação cumpre quatro mandados de busca e apreensão nas cidades de São Paulo, Santana de Parnaíba e São Bernardo do Campo (SP), além de Porto Alegre (RS).

Segundo a PF, o valor obtido com os golpes era usado para a compra de imóveis e bens de luxo.

Esquema sofisticado

A Receita Federal diz identificou o esquema durante a análise de documentos da Operação Ornitorrinco, realizada em março de 2024.

A falsa consultoria alvo da operação oferecia aos contribuintes uma suposta “cessão” de créditos reconhecidos judicialmente contra a União e o extinto Instituto do Açúcar e do Álcool (IAA).

Esses créditos eram usados para justificar compensações tributárias, mas os documentos apresentados eram manipulados. Guias de Recolhimento da União (GRU) com valores irrisórios e números de referência ligados a ações judiciais eram utilizados para dar aparência de legalidade às operações.

A consultoria transmitia administrativamente os PER/DCOMPs, que têm efeitos imediatos, para extinguir tributos de forma fraudulenta. Pelo “serviço”, cobrava até 70% do valor dos impostos compensados, que eram usados na compra de imóveis no Brasil e no exterior, além de bens de luxo registrados em nome de empresas patrimoniais e pessoas interpostas.

/i.s3.glbimg.com/v1/AUTH_59edd422c0c84a879bd37670ae4f538a/internal_photos/bs/2025/t/X/fJlWU8QKmdLsWjpj13iQ/receita-federal-operacao-quimera-fiscal-1.jpeg)

Agentes da PF e da Receita Federal realizam nesta quarta-feira (10) a ‘Operação Quimera Fiscal’. — Foto: Divulgação/Receita Federal

Impacto e alerta

A Receita Federal alerta que esse tipo de fraude afeta não apenas a arrecadação, mas também o ambiente de negócios do país, ao criar concorrência desleal e destacar profissionais que oferecem soluções tributárias fraudulentas.

Além disso, os próprios contribuintes são prejudicados: além de pagar por serviços ilegais, podem ser alvo de fiscalização, cobrança de débitos e multas, bloqueio de patrimônio e até responder por crimes contra a ordem tributária.

A Receita orienta que contribuintes desconfiem de “soluções milagrosas” envolvendo compra ou venda de créditos para quitar tributos federais. Denúncias podem ser feitas pela Ouvidoria, por meio do portal Fala.br.

Nome da operação

De acordo com a Receita Federal, o nome “Quimera Fiscal” da operação faz referência à criatura mitológica formada por partes de diferentes animais, símbolo de algo ilusório.

A operação investiga uma consultoria que misturava elementos reais com falsificações para criar uma aparência de legalidade em soluções tributárias fantasiosas.

Fonte: G1

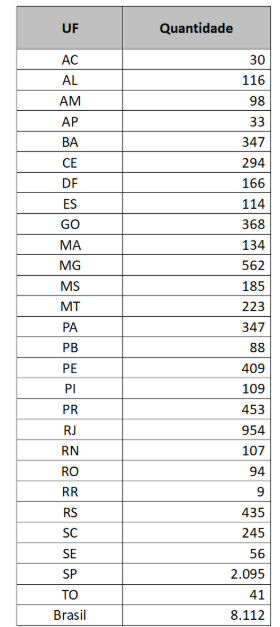

A Receita Federal iniciou nova edição da Operação Falso Simples, encaminhando 8.112 comunicações aos contribuintes pessoa jurídica de todo o país, cujas divergências somam mais de R$ 475 milhões. Empresas não optantes pelo Simples Nacional informaram indevidamente a condição de optante por esse regime, o que pode ensejar falta de recolhimento de Contribuição Previdenciária Patronal de que trata o art. 22 da Lei nº 8.212, de 24 de julho de 1991, e da Contribuição para Outras Entidades e Fundos (terceiros).

A operação faz parte do trabalho de Malha Fiscal Digital, que usualmente realiza análise de dados e cruzamento de informações prestadas pela própria pessoa jurídica e por terceiros, objetivando a regularização espontânea das divergências identificadas.

A primeira etapa da operação foi o envio dos Avisos de Autorregularização (Cartas via Correios e Mensagens para a Caixa Postal do contribuinte no e-CAC), com informações dos débitos e orientações de como se regularizar.

Os contribuintes que não se regularizarem até 24/10/2025, estarão sujeitos à lavratura de autos de infração para constituição do crédito tributário, com os devidos acréscimos legais (juros de mora e multa de ofício).

Na edição de 2024, foram enviados 16.310 avisos de divergências. Na fase seguinte, após a verificação dos contribuintes regularizados, foram autuados 10.958 estabelecimentos com pendências, no valor de crédito tributário total de cerca de R$ 1,08 bilhão.

Informações sobre a operação e orientações sobre como se regularizar estão disponíveis neste endereço eletrônico.

A tabela a seguir demonstra o quantitativo de contribuintes comunicados, na edição atual, totalizados por unidade da federação:

Fonte: Receita Federal

A Receita Federal regulamentou a criação de um identificador único para imóveis urbanos e rurais. A medida estabelece a adoção do CIB (Cadastro Imobiliário Brasileiro) e o compartilhamento de dados por meio do Sinter (Sistema Nacional de Gestão de Informações Territoriais).

O CIB funciona como uma espécie de “CPF de imóveis” e foi previsto lei complementar da reforma tributária sancionada em janeiro deste ano.

O texto já determinava a unificação de informações imobiliárias em nível nacional. O objetivo é padronizar registros e facilitar a integração de dados com administrações tributárias.

Segundo a instrução normativa da Receita, “os serviços notariais e de registro deverão integrar-se ao Sinter para o compartilhamento de informações e documentos relativos às operações com imóveis […] imediatamente após a lavratura ou registro de ato relativo a imóvel”.

O Sinter, criado por decreto em 2022, é a plataforma que concentra dados de imóveis urbanos e rurais no país. Ele integra informações de cartórios e órgãos públicos, padroniza registros, calcula valores de referência de mercado e apoia a fiscalização tributária.

A norma também obriga cartórios a incluir o código do CIB em documentos e sistemas, seguindo cronograma pactuado entre Receita Federal, CNJ (Conselho Nacional de Justiça) e operadores de registros públicos.

O descumprimento das regras poderá resultar em sanções administrativas e comunicação ao CNJ. A norma já passa a valer a partir da data da publicação, em 18 de agosto.

O texto também traz em anexo o plano de trabalho para implantar o Cadastro Imobiliário Brasileiro prevê oito etapas até o fim de 2025.

Começa com a criação de um grupo interinstitucional até 25 de agosto, seguido de um diagnóstico dos sistemas dos cartórios até 5 de setembro e do desenvolvimento de um modelo-piloto até 25 de setembro.

Depois, entre outubro e novembro, serão realizados os testes em ambiente de homologação (20/10) e a homologação das demandas (10/11), com a entrada em produção marcada para 25 de novembro.

Fonte: CNN

| O tribunal americano decidiu que a Alphabet não precisará vender o Chrome, como queria o Departamento de Justiça — “apenas” terá que compartilhar parte de seus dados de busca com rivais. |

| Com a notícia, as ações da empresa dispararam 8,2% e chegaram a ficar em US$ 228,96 — a máxima histórica da companhia. 90% das buscas online que passam pelo Google vêm do Chrome, que soma 3,45 bilhões de usuários no mundo. |

| O caso, aberto em 2020, é visto como o maior julgamento antitruste desde os anos 1990, quando a Microsoft foi obrigada a mudar suas práticas de mercado. (Aprofunde) |

Fonte: The News

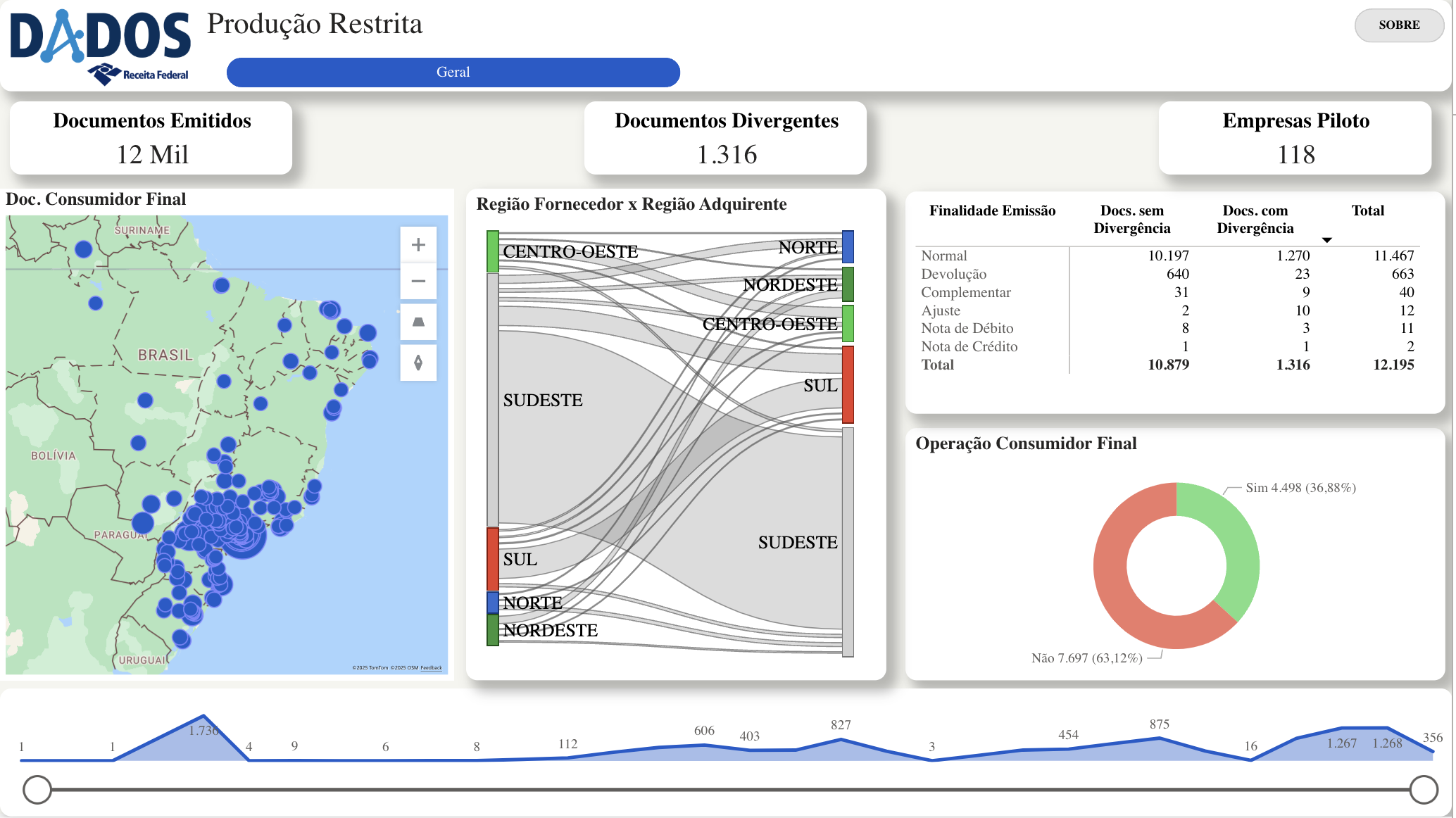

O ambiente conta, atualmente, com a participação de 118 empresas, responsáveis por testar os fluxos de emissão e recepção de documentos fiscais digitais.

A Receita Federal apresenta números da produção restrita da nova plataforma da Contribuição sobre Bens e Serviços (CBS), prevista na Reforma Tributária do Consumo. O ambiente conta, atualmente, com a participação de 118 empresas, responsáveis por testar os fluxos de emissão e recepção de documentos fiscais digitais, além de testar a apuração assistida e a devolução (ressarcimentos e transferências) de tributos devidos.

Segundo os primeiros resultados, já foram emitidos cerca de 12 mil documentos, envolvendo 5.044 adquirentes. Deste total, 1.316 documentos apresentaram divergências, a partir de erros, em sua maioria, propositais para identificar o comportamento da solução. Os testes também apontam a importância das operações entre empresas e entre estas e o consumidor final.

Com essa fase, a Receita Federal, em parceria com o Serpro, busca validar os mecanismos tecnológicos, de consistência e de processamento e cruzamento de dados em tempo real, etapa fundamental para a implantação definitiva da CBS no país.

Para conhecer mais sobre o Piloto RTC-CBS, acesse o site da Receita Federal, página Reforma Tributária do Consumo.

Fonte: Receita Federal

Produto Interno Bruto (PIB) do Brasil cresceu 0,4% no segundo trimestre de 2025 em relação ao primeiro trimestre, alcançando o maior patamar da série histórica iniciada em 1996. Os dados foram divulgados nesta terça-feira (2) pelo Instituto Brasileiro de Geografia e Estatística (IBGE).

Em comparação ao mesmo período de 2024, a economia avançou 2,2%. No acumulado do primeiro semestre, a alta é de 2,5%, e em 12 meses, de 3,2%. O PIB chegou a R$ 3,2 trilhões, consolidando 16 trimestres consecutivos de crescimento.

Quais setores puxaram a economia no trimestre?

Pela ótica da produção, os serviços avançaram 0,6% e a indústria cresceu 0,5%, compensando a leve queda da agropecuária (-0,1%). Do lado da demanda, o consumo das famílias aumentou 0,5%, enquanto os investimentos recuaram 2,2%, o consumo do governo caiu 0,6% e as exportações subiram 0,7%.

Segundo o IBGE, serviços e consumo das famílias atingiram patamares recordes, impulsionados pelo crédito às pessoas físicas, pelo mercado de trabalho aquecido e pelos programas de transferência de renda.

Por que houve desaceleração em relação ao início do ano?

No primeiro trimestre, o PIB havia crescido 1,3%. A coordenadora de Contas Nacionais do IBGE, Rebeca Palis, explica que o ritmo menor se deve ao impacto da política monetária restritiva.

A taxa Selic está em 15% ao ano, o maior nível desde 2006, o que encarece o crédito, reduz investimentos e afeta setores como construção civil e indústria de bens de capital. “Atividades ligadas a financiamento e máquinas sentiram mais, enquanto serviços foram menos afetados”, avaliou Palis.

Quais áreas de serviços mais cresceram?

O setor de serviços, responsável por mais de 70% do PIB, cresceu de forma disseminada. As maiores altas vieram de:

- Serviços financeiros, de seguros e correlatos;

- Informação e comunicação, com destaque para o desenvolvimento de software;

- Transporte, armazenagem e correio, impulsionados pelo transporte de passageiros.

O que esperar para o restante de 2025?

Segundo o Boletim Focus do Banco Central, o mercado financeiro projeta alta de 2,19% no PIB em 2025. Já a Secretaria de Política Econômica do Ministério da Fazenda prevê expansão de 2,5%. Em 2024, o crescimento foi de 3,4%, quarto ano seguido de avanço.

A expectativa é que o tarifaço imposto pelos Estados Unidos às exportações brasileiras, em vigor desde agosto, só apareça nas estatísticas a partir do terceiro trimestre. Apesar disso, analistas lembram que a economia brasileira tem baixa dependência dos EUA, já que a China é o principal parceiro comercial.

O que é o PIB e por que ele importa?

O PIB mede o valor de todos os bens e serviços finais produzidos em um país em determinado período. É o principal termômetro da economia, mas não reflete aspectos como distribuição de renda ou qualidade de vida.

Análise crítica – Opinião Goiás

O avanço de 0,4% pode parecer modesto, mas traz dois sinais importantes: a resiliência do consumo das famílias diante dos juros mais altos e a força do setor de serviços como motor da economia. Por outro lado, a queda nos investimentos revela um desafio estrutural: sem crédito acessível e sem segurança para ampliar produção, o crescimento tende a perder fôlego. O Brasil precisa encontrar equilíbrio entre a política monetária de combate à inflação e a necessidade de manter empregos e renda.

Fonte: Opinião Goiás e Exame

O Supremo Tribunal Federal (STF) invalidou norma do Estado da Paraíba que obrigava supermercados e estabelecimentos comerciais similares a fornecer gratuitamente sacolas ou embalagens aos clientes. A decisão unânime foi tomada no julgamento da Ação Direta de Inconstitucionalidade (ADI) 7719, na sessão plenária virtual finalizada em 18 de agosto.

Autora da ação, a Associação Brasileira dos Atacadistas de Autosserviço (Abaas) questionava a Lei estadual 9.771/2012. A entidade alegava, entre outros pontos, violação do princípio da livre iniciativa.

Livre iniciativa

Em seu voto, o relator, ministro Dias Toffoli, verificou que a lei, embora buscasse proteger o direito do consumidor, criou ônus desnecessário às empresas, violando a livre iniciativa. Segundo ele, a obrigação criada pela norma interfere diretamente na organização da atividade econômica.

De acordo com Toffoli, em casos de leis que impõem ônus ao setor privado, o Tribunal adota como diretriz avaliar a proporcionalidade da medida, equilibrando os interesses do consumidor com a liberdade de organização da atividade empresarial.

No caso em questão, o ministro concluiu que o fornecimento obrigatório de embalagens e sacolas não é proporcional nem razoável para afastar a garantia da livre iniciativa, pois não protege o consumidor em situação de vulnerabilidade.

Além de não ser medida necessária para resguardar o direito do consumidor, acrescentou o relator, “o fornecimento gratuito de embalagens onera o produto adquirido e representa uma espécie de venda condicionada ao fornecimento de outro produto”.

Fonte: STF