O presidente Luiz Inácio Lula da Silva (PT) determinou que sua equipe econômica avalie formas de reduzir, ou até eliminar, a cobrança de tarifas de ônibus em todo o país. A medida, se viabilizada, pode se tornar uma das principais bandeiras do governo às vésperas das eleições presidenciais de 2026. As informações são do Valor Econômico de hoje, embora, dia 27 de agosto, o pensarpiaui já tenha abordado o assunto aqui: Gratuidade em transporte coletivo: estudos, intenções e ações.

Hoje o periódico especializado em economia destacou que Lula se inspirou em uma proposta apresentada em 2012 por Fernando Haddad, hoje ministro da Fazenda, quando a ideia era financiar a gratuidade por meio de um subsídio cruzado: cada litro de gasolina teria um adicional de R$ 1, bancando o transporte coletivo urbano. À época, o cenário econômico — com combustíveis mais baratos — favorecia o projeto, mas sua adaptação ao contexto atual é considerada mais complexa. Lula discutiu o tema com o deputado federal Jilmar Tatto (PT-SP), um dos principais defensores da tarifa zero. Com base em dados apresentados pelo parlamentar, o presidente pediu que Haddad aprofundasse os estudos de viabilidade. Tatto argumenta que o atual modelo de financiamento do transporte público está em colapso, destacando o “círculo vicioso” formado por tarifas mais caras, queda no número de passageiros e pressão para novos reajustes. Apesar da defesa de Tatto por uma gratuidade universal, parte da equipe econômica avalia a possibilidade de um modelo parcial, como oferecer passagens gratuitas apenas aos domingos e feriados. Uma fonte do governo observou, entretanto, que a medida deveria priorizar os trabalhadores e não apenas quem utiliza o transporte para lazer.

Agora, fique com artigo de Mauro Zilbovicius, professor da Escola Politécnica da USP e publicado no jornal da USP em 29/04/2024:

Tarifa Zero foi proposta, pela primeira vez, no governo municipal de São Paulo em 1990, pela então prefeita Luiza Erundina. A Tarifa Zero é uma política pública de mobilidade urbana universal. Provoca, necessariamente, uma saudável discussão sobre seu financiamento.

Como ataca claramente as desigualdades entre os cidadãos em relação ao que o Estado fornece, ponto central de toda e qualquer discussão política, é objeto de muita polêmica. Ela é racional, técnica, economicamente viável e deixa claro, em sua formulação, que todas as políticas públicas requerem decisões democráticas sobre, afinal, quem paga e quem se beneficia com elas.

E isto vale especialmente para aquelas que devem proporcionar o exercício pleno dos direitos constitucionais da cidadania. Um deles é o transporte público de qualidade para todos (“direito do cidadão, dever do Estado” é o que está inscrito em cada ônibus em São Paulo e na Constituição do Brasil, graças à emenda aprovada e proposta por Luiza Erundina).

A Tarifa Zero é absolutamente racional. A vida nas cidades (e mesmo nas regiões rurais) requer mobilidade, assim como requer educação, luz, saneamento, segurança pública, saúde e, logo mais, acesso à internet.

Há uma questão absolutamente pertinente: quem paga? Como obter fundos para o sistema contratado por custo, com níveis de serviços minimamente aceitáveis: tempo de trajeto, frequência de veículos, tempo de espera no ponto, lotação máxima aceitável, em horários de picos e vales, à noite, no domingo etc.?

Como toca no centro da convivência urbana e, ao mesmo tempo, da política da urbe e do Estado, desde 1990 a Tarifa Zero vem despertando paixões. Mas como ela faz sentido político e técnico, não é à toa que sua implantação cresce pelo Brasil afora e no mundo (como no recentíssimo caso de Montepellier, na França, por exemplo).

No transporte coletivo urbano, a tarifa, como medida de custo do serviço e, ao mesmo tempo, de preço cobrado ao usuário, é uma ficção que tem sérias consequências na qualidade do serviço, em sua acessibilidade e outras. Ela é, ao mesmo tempo, remuneração pelo serviço e reguladora da demanda.

Quanto maior a tarifa, maior a capacidade de custeio, de investimento e lucratividade da atividade, mas… menor a acessibilidade por boa parte da população, o que a torna um eficiente dispositivo de controle social. No senso comum, entretanto, a tarifa é compreendida como um “custo por passageiro”. Mas, assim tratada, ela é uma falácia, porque passageiro não provoca custo. O dimensionamento para obter indicadores de qualidade é que provoca custo. Essa “tarifa” afasta o passageiro e, a rigor, tende a infinito, porque o número de passageiros tende a zero quanto mais se aumentar a “tarifa”.

Primeiro problema básico do chamado “custo por passageiro”: um direito constitucional que requer pagamento para ser exercido não é de fato um direito. Segundo: os sistemas de transporte público de passageiros são viáveis apenas em algumas linhas, para algumas pessoas com renda para pagar esse custo. Suponhamos que uma tarifa de R$ 15 por passageiro pudesse sustentar um sistema de qualidade, limpo, com indicadores muito aceitáveis. Quantos passageiros poderiam pagar esse valor?

A tarifa sempre é arbitrária, definindo capacidade de investir e operar e, ao mesmo tempo, excluindo parte da demanda. No Brasil, a história do descasamento entre a tarifa “justa para custear o sistema” e a tarifa “justa para o passageiro” é a história da decadência dos serviços (veja que isso não se restringe ao transporte público).

Como se lidou com isso? Várias soluções para linhas rentáveis e não rentáveis, trajetos que servem não para transportar com qualidade, mas para “pescar” passageiros e lotar os ônibus (mais receita, com praticamente o mesmo custo), câmara de compensação, tarifa única, empresa estatal (CMTC) criada para absorver o prejuízo etc.

Não há tarifa que garanta qualidade, corredores, BRTs, ônibus com energia verde, e seja suportada unicamente pelos passageiros. E não é só no Brasil que a renda baixa e custo alto do investimento e da operação não se dão bem. Nem em São Paulo, nem… em Paris, onde, desde o fim da Segunda Guerra, o sistema público de transporte é financiado de três modos: um terço oriundo da tarifa paga, mas outros dois terços pelo tesouro francês e pela taxa paga pelo comércio e demais atividades econômicas de Paris. Reconhece-se que: (a) a tarifa é incapaz de cobrir os custos; (b) os benefícios dos sistemas vão muito além dos passageiros usuários.

No Brasil, a tarifa, por ser fictícia, arbitrária, inútil para financiar os serviço e impedidora do exercício de direito, pode e deve ser abolida. Mas, como se diz, “não há almoço grátis”. Nem almoço, nem vacinas, nem educação pública, nem USP. Tudo custa, alguém paga. Mas porque esses e outros serviços são essenciais para a sociedade, aquele que os consome não é o único responsável pelo seu pagamento. A sociedade, com desigualmente justa carga tributária, basicamente conforme renda e riqueza, “banca” estes serviços. A Tarifa Zero é a mesma coisa.

Políticas públicas evidentemente custam caro, sobretudo para prover serviços de excelência. E eventuais deficiências do SUS ou da educação pública devem-se não à gratuidade dos serviços, mas ao subdimensionamento dos investimentos e do custeio para operação em níveis de qualidade minimamente aceitáveis. A educação custa caro, o SUS custa caro, as vacinas custam caro. Tudo custa. O que é preciso é gerir para que o máximo benefício seja oferecido com o mínimo custo. Sim, isso vale para toda a atividade do Estado.

A vacina é um benefício para a sociedade, não apenas para o indivíduo que toma vacina. Por isso a vacina custa, mas toda a sociedade paga. Faz sentido para a saúde, para a educação pública, para a segurança pública. Por que não faria sentido para a mobilidade urbana? Ainda mais porque a Tarifa Zero promove distribuição da renda não gasta na mobilidade, que será poupada ou consumida como nunca, gerando… impostos e fluxo na economia.

Argumentos são vários contra a universalização do transporte e, portanto, da mobilidade urbana para todos, não apenas para quem tem renda para ter automóvel, que o usa como e quando quer, para onde quer, apenas pagando um imposto sobre a propriedade e, em algumas estradas, pedágios. Limite apenas da lei, o código de trânsito, muitas vezes desrespeitado, assim como a própria lei penal. Mata-se e morre-se livremente no trânsito, basicamente à Tarifa Zero.

Em 1990, fiz parte da equipe liderada pelo engenheiro Lucio Gregori, que propôs o projeto Tarifa Zero no governo Erundina. Desde então, discussões foram realizadas, mas críticas baseadas em argumentos disparatados foram, com o tempo, abandonadas. Não obstante, algumas persistem, porque se trata de uma discussão verdadeiramente política:

• Crianças vão viajar sem parar, marginais, velhos, aposentados, punks, verdadeira bagunça: a experiência no Brasil e no exterior mostra que isso não passa de preconceito. Com disciplina e urbanidade (como no metrô) não há aposentados passeando sem parar (e, se houvesse, seria ruim?).

• De graça é, por definição, ruim: a USP é ruim?

• Pessoas vão usar para viagens curtas que poderiam ser feitas a pé: e se alguém pode se deslocar por três ou cinco quadras na Avenida Paulista sem pagar, qual o problema? Lotação? E a lotação das vias por carros, por pessoas que se deslocam três ou cinco quadras para ir à padaria? Estes podem, mas ou outros não? Sim, é preciso dimensionar a frota, intervalos, lembrando, acima de tudo, que os ônibus que circulam com 20, 30 ou 40 pessoas provocam exatamente o mesmo custo (exceto por valores mínimos de combustível adicional para descolar massa maior).

• Haverá viagens “inúteis”: o que é viagem útil? Quem tem direito de classificar viagens pela utilidade? Ir ao parque, visitar família, é “inútil”?

• Todo mundo deveria ter renda para pagar tudo: isso é uma peculiar concepção de Estado e de serviço público, que no limite mercantiliza a saúde, a segurança, a educação. De fato, a sociedade deve escolher o que deve ser direito fundamental e o que é fornecimento mediante pagamento. Mas isso é o mesmo que definir o que é direito ou que é consumo. Alguém chegou a perguntar retoricamente “por que não pedem passagem grátis para a Disney?”

• Os prestadores de serviços não vão se preocupar em pegar passageiros: irão, sim, porque serão fiscalizados, por GPS, por bluetooth, por satélite. A estatística e a ciências dos dados permitem verificar o serviço, os fluxos, as lotações, as paradas nos pontos. Onde está a dificuldade?

• Quem não usa vai pagar: isso mesmo! Quem anda de carro paga, assim como eu, idoso, pago pelas vacinas e pela educação básica das crianças e adolescentes, ou não deveria ser assim?

• As pessoas vão usar mais só porque está disponível: talvez alguns, marginalmente. Mas ninguém respira mais porque o ar está disponível. As pessoas usam o transporte porque precisam, porque têm direito ao acesso ao lazer e ao prazer, além do trabalho. Elas vão em busca de algo, não pelo “raro prazer” de viajar de ônibus.

Tarifa Zero não é incentivo ao transporte púbico? Não, sozinha não faz essa proeza. Ao lado da Tarifa Zero, é preciso elevar muito outras “tarifas” ou custos, por exemplo o do uso do sistema viário (este, hoje, de graça, não confundir com IPVA) para despejar carbono na atmosfera. E sim, corredores bem operados, com semáforos inteligentes para dar preferência aos ônibus, podem competir com os automóveis. A Tarifa Zero, mais ainda. Corredores e linhas articulados com sistemas de bicicletas para a última ou primeira milha – de preferência, não exploradas por bancos.

A Tarifa Zero é uma política pública para os tempos de exclusão, de concentração de renda. É a primeira política de outras que certamente virão, para garantir mínimas condições de vida para uma sociedade em que o valor é cada vez mais concentrado e que, o que é fundamental reconhecer: não precisa de parte da força de trabalho disponível, seja de baixa, média ou altíssima qualificação. A ilusão de que todos ganhariam o suficiente para comprar o automóvel, a máxima fordista, ficou no século 20. Vêm aí outras formas de Tarifa Zero para permitir a vida – digna – em sociedade.

Fonte: Revista Piauí

O Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU) não pode ser cobrado caso haja impossibilidade absoluta de uso e gozo da propriedade. Esse entendimento foi adotado pelo juiz Gustavo Tavares de Oliveira Borges, da Comarca de São Joaquim da Barra (SP), em uma ação sobre um imóvel em área de preservação permanente (APP).

Os donos da propriedade reclamaram da cobrança do imposto pela administração municipal, que apontou uma dívida de mais de R$ 21 mil de IPTU. Segundo a prefeitura, simplesmente residir em área de preservação ambiental não basta para deixar de pagar o tributo.

A prefeitura ainda argumentou que caberia aos donos da propriedade o ônus da prova de que estão dentro dos critérios de isenção do IPTU.

Assim, houve o pedido de produção de prova pericial. O laudo concluiu que “a maior parte da área do imóvel pode ser diretamente classificada como APP” e que a área “apresenta cobertura vegetal contínua, características naturais preservadas e está funcionalmente vinculada à proteção do corpo hídrico existente”.

Na decisão, o juiz mencionou um entendimento recente do Superior Tribunal de Justiça que diz que o fato de o imóvel estar em APP “por si só, não afasta a incidência do tributo territorial urbano, sendo imprescindível a produção de prova suficiente acerca da efetiva impossibilidade de livre uso e gozo dos direitos de propriedade e posse”.

Por considerar que a perícia comprovou a impossibilidade de uso, o magistrado anulou a dívida de R$ 21 mil, referente ao IPTU de 2019 a 2022.

“A sentença reconheceu que não há incidência de IPTU sobre imóvel totalmente inserido em área de preservação permanente, sem possibilidade de uso econômico. Trata-se de uma decisão que reafirma o respeito à legislação ambiental e impede a cobrança indevida de tributos”, comentou o advogado Gustavo Sgardioli, que atuou na causa.

Clique aqui para ler a decisão

Processo 1000954-93.2022.8.26.0572

Fonte: Conjur

A democracia e a soberania brasileiras são inegociáveis

Luiz Inácio Lula da Silva

New York Times, 14 de setembro de 2025,

Decidi escrever este ensaio para estabelecer um diálogo aberto e franco com o presidente dos Estados Unidos. Ao longo de décadas de negociação, primeiro como líder sindical e depois como presidente, aprendi a ouvir todos os lados e a levar em conta todos os interesses em jogo. Por isso, examinei cuidadosamente os argumentos apresentados pelo governo Trump para impor uma tarifa de 50% sobre produtos brasileiros.

A recuperação dos empregos americanos e a reindustrialização são motivações legítimas. Quando, no passado, os Estados Unidos levantaram a bandeira do neoliberalismo, o Brasil alertou para seus efeitos nocivos. Ver a Casa Branca finalmente reconhecer os limites do chamado Consenso de Washington, uma prescrição política de proteção social mínima, liberalização comercial irrestrita e desregulamentação generalizada, dominante desde a década de 1990, justificou a posição brasileira.

Mas recorrer a ações unilaterais contra Estados individuais é prescrever o remédio errado. O multilateralismo oferece soluções mais justas e equilibradas. O aumento tarifário imposto ao Brasil neste verão não é apenas equivocado, mas também ilógico. Os Estados Unidos não têm déficit comercial com o nosso país, nem estão sujeitos a tarifas elevadas. Nos últimos 15 anos, acumularam um superávit de US$ 410 bilhões no comércio bilateral de bens e serviços. Quase 75% das exportações dos EUA para o Brasil entram isentas de impostos. Pelos nossos cálculos, a tarifa média efetiva sobre produtos americanos é de apenas 2,7%. Oito dos 10 principais itens têm tarifa zero, incluindo petróleo, aeronaves, gás natural e carvão.

A falta de justificativa econômica por trás dessas medidas deixa claro que a motivação da Casa Branca é política. O vice-secretário de Estado, Christopher Landau, teria dito isso no início deste mês a um grupo de líderes empresariais brasileiros que trabalhavam para abrir canais de negociação. O governo americano está usando tarifas e a Lei Magnitsky para buscar impunidade para o ex-presidente Jair Bolsonaro, que orquestrou uma tentativa fracassada de golpe em 8 de janeiro de 2023, em um esforço para subverter a vontade popular expressa nas urnas.

Tenho orgulho do Supremo Tribunal Federal (STF) por sua decisão histórica na quinta-feira, que salvaguarda nossas instituições e o Estado Democrático de Direito. Não se tratou de uma “caça às bruxas”. A decisão foi resultado de procedimentos conduzidos em conformidade com a Constituição Brasileira de 1988, promulgada após duas décadas de luta contra uma ditadura militar. A decisão foi resultado de meses de investigações que revelaram planos para assassinar a mim, ao vice-presidente e a um ministro do STF. As autoridades também descobriram um projeto de decreto que teria efetivamente anulado os resultados das eleições de 2022.

O governo Trump acusou ainda o sistema judiciário brasileiro de perseguir e censurar empresas de tecnologia americanas. Essas alegações são falsas. Todas as plataformas digitais, nacionais ou estrangeiras, estão sujeitas às mesmas leis no Brasil. É desonesto chamar regulamentação de censura, especialmente quando o que está em jogo é a proteção de nossas famílias contra fraudes, desinformação e discurso de ódio. A internet não pode ser uma terra de ilegalidade, onde pedófilos e abusadores têm liberdade para atacar nossas crianças e adolescentes.

Igualmente infundadas são as alegações do governo sobre práticas desleais do Brasil no comércio digital e nos serviços de pagamento eletrônico, bem como sua suposta falha em aplicar as leis ambientais. Ao contrário de ser injusto com os operadores financeiros dos EUA, o sistema de pagamento digital brasileiro, conhecido como PIX, possibilitou a inclusão financeira de milhões de cidadãos e empresas. Não podemos ser penalizados por criar um mecanismo rápido, gratuito e seguro que facilita as transações e estimula a economia.

Nos últimos dois anos, reduzimos a taxa de desmatamento na Amazônia pela metade. Só em 2024, a polícia brasileira apreendeu centenas de milhões de dólares em ativos usados em crimes ambientais. Mas a Amazônia ainda estará em perigo se outros países não fizerem a sua parte na redução das emissões de gases de efeito estufa. O aumento das temperaturas globais pode transformar a floresta tropical em uma savana, interrompendo os padrões de precipitação em todo o hemisfério, incluindo o Centro-Oeste americano.

Quando os Estados Unidos viram as costas para uma relação de mais de 200 anos, como a que mantêm com o Brasil, todos perdem. Não há diferenças ideológicas que impeçam dois governos de trabalharem juntos em áreas nas quais têm objetivos comuns.

Presidente Trump, continuamos abertos a negociar qualquer coisa que possa trazer benefícios mútuos. Mas a democracia e a soberania do Brasil não estão em pauta. Em seu primeiro discurso à Assembleia Geral das Nações Unidas, em 2017, o senhor afirmou que “nações fortes e soberanas permitem que países diversos, com valores, culturas e sonhos diferentes, não apenas coexistam, mas trabalhem lado a lado com base no respeito mútuo”. É assim que vejo a relação entre o Brasil e os Estados Unidos: duas grandes nações capazes de se respeitarem mutuamente e cooperarem para o bem de brasileiros e americanos.

Luiz Inácio Lula da Silva é o presidente do Brasil.

A Câmara dos Deputados aprovou projeto que permite aos estados, ao Distrito Federal e aos municípios pagarem direitos remuneratórios congelados dos servidores relacionados ao tempo de serviço durante a pandemia de Covid-19. A proposta será enviada ao Senado.

De autoria da ex-deputada e atual senadora Professora Dorinha Seabra Rezende (União-TO), o Projeto de Lei Complementar (PLP) 143/20 muda a legislação publicada em 28 de maio de 2020 (Lei Complementar 173/20) que vinculava o recebimento de recursos federais para enfrentamento da pandemia ao congelamento de aumentos salariais até 31 de dezembro de 2021. Assim, durante esse período, não puderam ser aplicados reajustes ou criados cargos e realizados concursos públicos.

A relatora do projeto, deputada Socorro Neri (PP-AC), afirmou que a proposta busca corrigir uma injustiça praticada contra servidores públicos. Ela reforçou que o texto é apenas autorizativo e que cabe a estados e municípios definir se vão tratar desse passivo. “A lei cometeu uma grande injustiça que foi vedar a contagem de tempo de serviço para efeito de progressão e anuênio para esses servidores”, disse.

A proibição que será revogada pelo projeto impedia estados, Distrito Federal e municípios de contar o tempo entre a publicação da lei (28 de maio de 2020) e 31 de dezembro de 2021 para efeitos de recebimento futuro de direitos relacionados ao tempo de serviço.

Retroativos

O PLP 143/20 permite que os entes federativos voltem a contar o tempo e paguem retroativamente, dentro de sua disponibilidade orçamentária, os valores congelados no período e relativos a anuênios, triênios, quinquênios, sexta-parte, licença-prêmio e mecanismos equivalentes, sem transferência de encargos a outro ente (como em um caso de cessão de servidor cujo salário é pago pelo ente cessionário, por exemplo).

Debate em Plenário

A deputada Professora Luciene Cavalcante (Psol-SP) afirmou que o projeto faz justiça aos servidores que estiveram na linha de frente no enfrentamento da pandemia. Ela lembrou que todas as políticas essenciais foram impactadas pela lei de 2020. “É colocando a vida das pessoas em primeiro lugar que o Brasil faz justiça e avança”, disse.

Para o deputado Chico Alencar (Psol-RJ), a proposta é uma questão elementar de justiça. “Descongela já, para que a vida tenha algum alento, alguma quentura”, disse.

A deputada Alice Portugal (PCdoB-BA) também defendeu a proposta. “Descongelar o período do alto sacrifício da pandemia é fazer justiça”, disse a parlamentar, que é coordenadora da Frente Parlamentar Mista em Defesa do Serviço Público.

O líder do PT, deputado Lindbergh Farias (RJ), lembrou que muitos servidores arriscaram a vida para defender a saúde pública e a educação nos tempos de pandemia.

Porém, a deputada Adriana Ventura (Novo-SP) afirmou que a proposta cria um passivo que o País não pode ter neste momento. “Está autorizando uma retroatividade contra a lógica de uma lei complementar já aprovada”, disse.

Saiba mais sobre a tramitação de projetos de lei

Reportagem – Eduardo Piovesan e Tiago Miranda

Edição – Pierre Triboli

Fonte: Agência Câmara de Notícias

A Ordem Executiva nº 14.346, divulgada pelo governo dos Estados Unidos no último dia 5, tornou livre de tarifas adicionais a maior parte das exportações brasileiras aos EUA de celulose e de ferro-níquel. Na prática, nesses produtos não incidirão nem a alíquota de 10%, anunciada em abril, nem a sobretaxa de 40%, aplicada em 30 de julho.

Em 2024, o Brasil exportou cerca de US$ 1,84 bilhão desse grupo de produtos aos EUA, o que representa 4,6% do total exportado para aquele país, com destaque para celulose, em particular pastas químicas de madeira não conífera e pastas químicas de madeira conífera, no valor de US$ 1,55 bilhão.

Com a nova exclusão, no total, chega a 25,1% o montante das exportações brasileiras aos EUA livre da alíquota de 10% e da sobretaxa de 40% impostas pelo governo estadunidense aos produtos brasileiros.

“O governo segue empenhado em diminuir a incidência de tarifas dos EUA sobre os produtos brasileiros. A mais recente ordem executiva dos EUA representa um avanço sobretudo para o setor de celulose do Brasil. Mas ainda há muito a ser feito e seguimos trabalhando para isso”, afirmou o vice-presidente e mMinistro do Ministério do Desenvolvimento, Indústria, Comércio e Serviços (MDIC), Geraldo Alckmin.

Dados do ministério, do último dia 11, mostram que, do total de exportações brasileiras aos Estados Unidos, que soma US$ 40 bilhões, 34,9% (US$ 14,1 bilhões) estão sujeitas às tarifas adicionais de 10% e 40% (totalizando 50%); 16,7% (US$ 6,8 bilhões), a 10%; 25,1% (US$ 10,1 bilhões) estão livres de tarifas adicionais; e 23,3% ou US$ 9,4 bilhões, sujeitas a tarifas específicas, aplicadas a todos os países.

Fonte: Agencia Brasil

Por mais de duas décadas, a estratégia de crescimento de qualquer empresa de tecnologia no Brasil era definida por uma pergunta geográfica: “Qual cidade tem a menor alíquota de ISS?”.

A “Guerra Fiscal do ISS” era o grande tabuleiro do setor. Empresas mudavam suas sedes para municípios como Barueri ou Poá, que ofereciam um paraíso fiscal com alíquotas de 2%, para ganhar uma vantagem competitiva esmagadora.

Este jogo vai acabar logo ali. A reforma tributária não apenas vira o tabuleiro, queima e joga fora.

O fim da guerra fiscal municipal é, em tese, uma boa notícia. Traz isonomia e simplicidade. Contudo, para o setor de Tecnologia da Informação, a solução proposta pela reforma tributária pode ser muito pior do que a doença. A nova arquitetura fiscal, baseada no IVA Dual e na tributação no destino, representa um desafio existencial para o modelo de negócio que domina o setor: o Software como Serviço (SaaS).

O fim de uma era: Guerra do ISS

A regra central da reforma tributária que muda o jogo é a da “tributação no destino”. O imposto não é mais devido no município onde a empresa de TI está sediada (origem), mas sim onde o cliente está localizado (destino).

Isso significa que a vantagem de ter um CNPJ em um municipal com melhor percentual acabou. Uma empresa de software em Barueri (ISS de 2%) que vende para um cliente em São Paulo (ISS de 5%) pagava 2%. Com a reforma tributária, não importa mais onde ela está; o imposto será o mesmo e devido onde o cliente consome o serviço. Aparentemente, é justo. Mas é aqui que o caos começa.

O paradigma SaaS: Complexidade e o aumento da carga tributária

O grande problema da reforma tributária para o setor de TI reside em duas palavras: destino e créditos.

Primeiro, o destino. O que é o “local do cliente” para um serviço de nuvem? Imagine sua empresa, que vende um software de gestão (ERP) para um grande banco. O banco tem sua sede em São Paulo, mas possui 5.000 funcionários usando o software em 300 agências espalhadas por 20 estados. Para onde você deve recolher o imposto? Para a sede do banco? Ou uma fração para cada um dos 300 municípios onde há um usuário ativo? A complexidade de compliance e faturamento se torna exponencial.

Segundo, e mais complicado, os créditos. A grande promessa da não cumulatividade do IVA é poder abater os impostos pagos nos insumos. Mas qual é o principal “insumo” de uma empresa de tecnologia? Cérebros. O custo mais alto de qualquer empresa de SaaS é a folha de pagamento de seus desenvolvedores, designers e engenheiros. E a reforma tributária é categórica: folha de pagamento não gera crédito.

O resultado é uma tempestade perfeita:

A empresa perde o benefício da alíquota baixa do ISS (que era de 2% a 5%).

Ela passa a ser tributada pela alíquota cheia do IVA (estimada em 27%).

Ela não consegue gerar créditos significativos para abater esse novo imposto, pois seu principal custo (salários) não é creditável.

A consequência matemática da reforma tributária para o setor é inevitável: um aumento brutal da carga tributária efetiva. O que antes era uma carga de 5-9% (somando ISS e PIS/COFINS cumulativo) pode saltar para mais de 20%, mesmo considerando os poucos créditos com aluguel e infraestrutura de nuvem.

Repercussões: Fuga de cérebros e a exportação como saída

Um aumento de carga tributária dessa magnitude não será absorvido pacificamente. O setor, conhecido por sua agilidade e criatividade, buscará rotas de fuga.

Precificação: A primeira consequência será o repasse do custo. O software no Brasil ficará mais caro, o que pode desestimular a digitalização de pequenas e médias empresas e tornar as soluções brasileiras menos competitivas que as estrangeiras.

Exportação: A reforma tributária mantém a imunidade para exportações. Esta será a válvula de escape mais óbvia. Veremos um movimento massivo de empresas brasileiras reestruturando suas operações. Elas podem criar uma entidade no exterior (EUA, Estônia, etc.), que contratará a equipe brasileira como mera prestadora de serviço de “desenvolvimento”. O software será faturado pela empresa estrangeira para os clientes brasileiros, numa operação de importação de serviço. É uma forma de contornar a alta tributação interna.

“Pejotização” e cripto-contratos: Para fugir do custo da folha de pagamento não creditável, a contratação de desenvolvedores como “PJ” pode aumentar. Em casos extremos, para contratos de alto valor e clientes dispostos, a venda de licenças ou serviços via criptomoedas pode surgir como uma tentativa de operar fora do sistema financeiro formal, escapando tanto do Split Payment quanto do imposto em si.

A encruzilhada da inovação na reforma tributária

O setor de TI, que deveria ser o grande beneficiado por um sistema tributário moderno, está, paradoxalmente, em uma das posições mais vulneráveis. A reforma tributária, em sua forma atual, pune empresas cujo maior ativo é o capital humano.

Para os líderes do setor de tecnologia, a adaptação precisa ser rápida e radical:

Revisão e precificação: O modelo de preços atual está morto. É preciso recalcular tudo, considerando a nova carga tributária e inserindo cláusulas de repasse nos contratos.

Tecnologia: O próprio setor terá que criar as ferramentas de compliance para lidar com a complexidade de faturamento para múltiplos destinos, um desafio que pode gerar novas startups (tax-techs).

Balança corporativa: Manter o “cérebro” da operação no Brasil é a melhor opção? A reforma tributária força uma discussão desconfortável sobre a viabilidade de se ter uma empresa de tecnologia de ponta sediada no país.

A reforma tributária pode, sem querer, estar incentivando uma fuga de cérebros e de CNPJs, exportando a nossa capacidade de inovação. A adaptação a este novo e hostil ambiente definirá os vencedores e perdedores da tecnologia brasileira na próxima década

Fonte: Migalhas por Lucas Pereira

A incidência do Imposto sobre Serviços (ISS) só ocorre quando há negócio jurídico em que uma das partes se obriga a prestar algum dos serviços listados na Lei 116/2003, recebendo, em troca, remuneração. Nos casos de autoconstrução, o dono da obra está construindo para si mesmo, sem prestação de serviço a terceiros, o que afasta a incidência do imposto.

Esse foi o entendimento do desembargador Fábio Ferrario, do Tribunal de Justiça de Alagoas, para manter a decisão que suspendeu a exigibilidade de cobrança de ISS referente a uma obra no valor de R$ 16 mil.

Na ação, a Prefeitura de Barra de São Miguel (AL) defendeu a legalidade da cobrança do ISS e o condicionamento da emissão do alvará de construção ao pagamento do imposto.

O município argumentou que a alegação do contribuinte de que se trata de autoconstrução não se sustenta, já que ele admitiu expressamente a contratação de pedreiros, eletricistas, encanadores e serventes para etapas específicas da obra.

No entanto, Ferrario entendeu que o recurso do município não merece provimento. Ele destacou que o contribuinte demonstrou que é proprietário do terreno em que a obra está sendo feita e apresentou anotação de responsabilidade técnica na qual ele consta como responsável pelo serviço, já que possui formação como engenheiro civil.

“Ainda que ele tenha afirmado a contratação direta de serviços de terceiros para realizar etapas específicas da obra, tal afirmação não enseja a prestação de serviços a terceiros. Assim, não é possível caracterizar a existência de serviços de construção civil, uma vez que inexiste a bilateralidade típica dessa relação, ou seja, a prestação de serviço vinculada ao pagamento de um preço”, escreveu o magistrado.

Clique aqui para ler a decisão

Ag 0809977-78.2025.8.02.0000

Fonte: Conjur

A Receita Federal, em parceria com a Polícia Federal, realiza na manhã desta quarta-feira (10) a Operação Quimera Fiscal, com o objetivo de reunir novas provas contra uma estrutura de falsa consultoria tributária que teria causado prejuízo de mais de R$ 244 milhões aos cofres públicos.

O grupo é suspeito de praticar crimes como falsidade documental e lavagem de dinheiro. De acordo com as investigações, os criminosos se apresentavam como empresas especializadas em conseguir compensações de tributos para empresários com dívidas de impostos. Eles cobravam até 70% das restituições como pagamento, mas quando a Receita identificava a fraude, os golpistas já haviam desaparecido com o dinheiro.

Segundo as investigações, o esquema envolvia Declarações de Compensação fraudulentas feitas por 187 contribuintes de 65 cidades em 14 estados de todas as regiões do país. O principal suspeito teria utilizado cinco CPFs obtidos ilegalmente para aplicar os golpes.

A operação cumpre quatro mandados de busca e apreensão nas cidades de São Paulo, Santana de Parnaíba e São Bernardo do Campo (SP), além de Porto Alegre (RS).

Segundo a PF, o valor obtido com os golpes era usado para a compra de imóveis e bens de luxo.

Esquema sofisticado

A Receita Federal diz identificou o esquema durante a análise de documentos da Operação Ornitorrinco, realizada em março de 2024.

A falsa consultoria alvo da operação oferecia aos contribuintes uma suposta “cessão” de créditos reconhecidos judicialmente contra a União e o extinto Instituto do Açúcar e do Álcool (IAA).

Esses créditos eram usados para justificar compensações tributárias, mas os documentos apresentados eram manipulados. Guias de Recolhimento da União (GRU) com valores irrisórios e números de referência ligados a ações judiciais eram utilizados para dar aparência de legalidade às operações.

A consultoria transmitia administrativamente os PER/DCOMPs, que têm efeitos imediatos, para extinguir tributos de forma fraudulenta. Pelo “serviço”, cobrava até 70% do valor dos impostos compensados, que eram usados na compra de imóveis no Brasil e no exterior, além de bens de luxo registrados em nome de empresas patrimoniais e pessoas interpostas.

/i.s3.glbimg.com/v1/AUTH_59edd422c0c84a879bd37670ae4f538a/internal_photos/bs/2025/t/X/fJlWU8QKmdLsWjpj13iQ/receita-federal-operacao-quimera-fiscal-1.jpeg)

Agentes da PF e da Receita Federal realizam nesta quarta-feira (10) a ‘Operação Quimera Fiscal’. — Foto: Divulgação/Receita Federal

Impacto e alerta

A Receita Federal alerta que esse tipo de fraude afeta não apenas a arrecadação, mas também o ambiente de negócios do país, ao criar concorrência desleal e destacar profissionais que oferecem soluções tributárias fraudulentas.

Além disso, os próprios contribuintes são prejudicados: além de pagar por serviços ilegais, podem ser alvo de fiscalização, cobrança de débitos e multas, bloqueio de patrimônio e até responder por crimes contra a ordem tributária.

A Receita orienta que contribuintes desconfiem de “soluções milagrosas” envolvendo compra ou venda de créditos para quitar tributos federais. Denúncias podem ser feitas pela Ouvidoria, por meio do portal Fala.br.

Nome da operação

De acordo com a Receita Federal, o nome “Quimera Fiscal” da operação faz referência à criatura mitológica formada por partes de diferentes animais, símbolo de algo ilusório.

A operação investiga uma consultoria que misturava elementos reais com falsificações para criar uma aparência de legalidade em soluções tributárias fantasiosas.

Fonte: G1

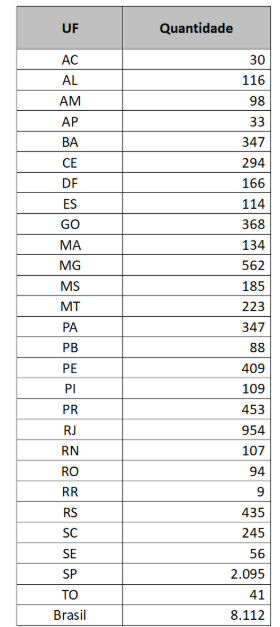

A Receita Federal iniciou nova edição da Operação Falso Simples, encaminhando 8.112 comunicações aos contribuintes pessoa jurídica de todo o país, cujas divergências somam mais de R$ 475 milhões. Empresas não optantes pelo Simples Nacional informaram indevidamente a condição de optante por esse regime, o que pode ensejar falta de recolhimento de Contribuição Previdenciária Patronal de que trata o art. 22 da Lei nº 8.212, de 24 de julho de 1991, e da Contribuição para Outras Entidades e Fundos (terceiros).

A operação faz parte do trabalho de Malha Fiscal Digital, que usualmente realiza análise de dados e cruzamento de informações prestadas pela própria pessoa jurídica e por terceiros, objetivando a regularização espontânea das divergências identificadas.

A primeira etapa da operação foi o envio dos Avisos de Autorregularização (Cartas via Correios e Mensagens para a Caixa Postal do contribuinte no e-CAC), com informações dos débitos e orientações de como se regularizar.

Os contribuintes que não se regularizarem até 24/10/2025, estarão sujeitos à lavratura de autos de infração para constituição do crédito tributário, com os devidos acréscimos legais (juros de mora e multa de ofício).

Na edição de 2024, foram enviados 16.310 avisos de divergências. Na fase seguinte, após a verificação dos contribuintes regularizados, foram autuados 10.958 estabelecimentos com pendências, no valor de crédito tributário total de cerca de R$ 1,08 bilhão.

Informações sobre a operação e orientações sobre como se regularizar estão disponíveis neste endereço eletrônico.

A tabela a seguir demonstra o quantitativo de contribuintes comunicados, na edição atual, totalizados por unidade da federação:

Fonte: Receita Federal