O Projeto de Lei 5091/19 estabelece que os gastos com seguros e planos de saúde realizados por associações sem fins lucrativos em prol de associados e seus dependentes não serão incluídos na base de cálculo do Imposto de Renda da Pessoa Física desses associados e dependentes.

“Os pagamentos de despesas médicas e semelhantes efetuados pelo empregador em favor dos seus empregados e respectivos dependentes, como definidos na legislação do Imposto de Renda, não são modalidades de renda nem de provento dos beneficiários. Do mesmo modo, não são renda nem provento das pessoas físicas os pagamentos de despesas de mesma natureza efetuados nos casos em que não há uma relação trabalhista, como os gastos com seguros e planos de saúde realizados por associações sem fins lucrativos em prol de associados e seus dependentes”, explica o autor do projeto, deputado Pedro Paulo (DEM-RJ).

Ele afirma que o Imposto de Renda tem como fato gerador os acréscimos ao patrimônio do contribuinte e como base de cálculo o montante real, arbitrado ou presumido da renda ou dos proventos tributáveis. Os pagamentos citados no projeto, segundo ele, não acarretam aumento de patrimônio para o beneficiário e não deveriam ser tributados.

Tramitação

O projeto tramita em caráter conclusivo e será analisado pelas comissões de Finanças e Tributação; e de Constituição e Justiça e de Cidadania.

Vem aí a lista dos cem maiores devedores de Imposto Predial e Territorial Urbano (IPTU) . O pedido, via requerimento, foi aprovado na tarde desta segunda-feira, 25, na sessão da Câmara. A proposta partiu do vereador Aldinei Potelecki (Republicanos), líder do Governo Salvaro no Legislativo de Criciúma. O expediente será encaminhado ao Executivo e, quando houver resposta, a Câmara recebe os dados.

Fonte: https://www.4oito.com.br/noticia/vereador-pede-a-lista-dos-maiores-devedores-de-iptu-21961

Uma emenda à proposta de reforma tributária quer acabar com uma inconsistência da legislação atual: cobrar o IPVA (Imposto Sobre a Propriedade de Veículos Automotores), que incide anualmente sobre donos de carros e motos, também para proprietários de jatinhos, aviões, helicópteros, barcos, motos aquáticas e iates.

Esta é apenas uma das propostas elaboradas pelos deputados Tabata Amaral (PDT-SP) e Felipe Rigoni (PSB-ES) junto com o senador Alessandro Vieira (Cidadania-SE). Ao todo são nove emendas apresentadas pelo movimento Acredito à proposta de reforma tributária discutida na Câmara, a PEC 45/2019 do deputado Baleia Rossi (MDB-SP).

Na justificativa, os deputados alegam que “os que possuem esses bens apresentam grande capacidade contributiva e devem recolher ao Estado um tributo em razão do patrimônio em questão. Não há, nesse sentido, justificativa razoável para permitir a cobrança com relação aos veículos terrestres e excluir as embarcações e as aeronaves”.

Segundo estimativa do Sindifisco, a queda desta isenção poderia render R$ 4,6 bilhões para os cofres públicos, já que considera um universo de 1.681 helicópteros, 1.468 aviões e jatos e 131.544 embarcações. A estimativa foi feita em 2018 e entregue aos candidatos à Presidência da República.

Nas redes sociais do deputado Felipe Rigoni, a proposta recebeu elogios mas também críticas. Os que são contrários à proposta argumentam que a reforma tributária deveria focar na redução de impostos, e não na criação de novos.

De acordo com a assessoria do deputado Felipe Rigoni as mudanças propostas pelo movimento Acredito precisam ser analisadas em conjunto e visam promover maior justiça social na cobrança dos impostos. O impacto da tributação de barcos e aernaves não irá resolver todos os problemas, mas é importante pelo simbolismo. Se o trabalhador paga imposto sobre uma moto, não há motivo do dono de um moto aquática ser isento, por exemplo.

Em uma decisão liminar do Tribunal Regional Federal, as agências de live marketing de São Paulo tem agora a opção de excluir o ISS (Imposto Sobre Serviço) da base de cálculo do PIS (Programa de Integração Social) e da Cofins (Contribuição para Financiamento da Seguridade Social).

De acordo com o advogado Paulo Focaccia, consultor jurídico da Ampro (Associação de Marketing Promocional) e sócio do FAS Advogados, o desconto vai gerar uma grande economia do faturamento anual das agências tributadas pelo lucro real.

Embora a decisão liminar valha, inicialmente, apenas para as agências do município paulista, o presidente da Ampro, Wilson Ferreira Jr, afirmou que a associação está avaliando a melhor estratégia para expandir a determinação para outras cidades do Brasil. As agências contempladas pela liminar, também poderão recuperar os valores pagos com a base de cálculo antiga nos últimos cinco anos.

Fonte: Meio Mensagem

“O Ministério da Economia estuda alterar as alíquotas do Imposto de Renda de Pessoas Físicas (IRPF), passando a cobrar mais de quem ganha salários mais altos. De acordo com informações divulgadas pelo jornal Folha de S. Paulo nesta quinta-feira (21), a equipe do ministro Paulo Guedes avalia aumentar a alíquota máxima do IRPF para 35%, valor que incidiria sobre os rendimentos de contribuintes que recebem mais de R$ 39 mil por mês.

Hoje, a alíquota máxima é de 27,5%, cobrada de salários superiores a R$ 4.664,68 mensais. À reportagem da Folha, o Ministério da Economia negou que estude uma alíquota “neste patamar [de 35%]”. Ainda nesta semana, porém, o próprio secretário especial da Receita Federal, José Barroso Tostes Neto, disse ao jornal O Estado de S. Paulo que o valor está em estudo e não foi descartado.

Na última quarta-feira (20), além disso, o secretário defendeu, em audiência na Câmara dos Deputados, o aumento da tributação sobre os rendimentos, para diminuir a regressividade do sistema tributário brasileiro.

Imposto de Renda mais alto compensaria descarte da CPMF

De acordo com a reportagem da Folha, o aumento no IRPF serviria para subsidiar a desoneração da folha de pagamento. Ao longo do ano, membros da equipe econômica vinham ventilando a ideia da criação de um novo imposto sobre pagamentos, nos moldes da CPMF, para subsidiar a desoneração.

A recriação do imposto, entretanto, foi vetada pelo presidente Jair Bolsonaro – e acabou levando, inclusive, à demissão do então secretário da Receita, Marcos Cintra.

À época, a proposta com a CPMF ia na direção oposta, apontando para uma redução na alíquota máxima de 27,5% para 25%. O valor chegou a ser mencionado pelo próprio ministro Paulo Guedes, em entrevista ao jornal Valor Econômico concedida em setembro.

Após a queda de Cintra e da ideia da CPMF, porém, a equipe econômica teve de repensar a proposta e formou um grupo de trabalho para discutir mudanças tributárias.

Como deve ser implementada a reforma do governo

Agora, a informação divulgada pelo secretário da Receita, Tostes Neto, é de que a reforma do governo deve ser constituída por quatro fases, que serão iniciadas ainda em 2019.

A primeira modificaria a tributação sobre o consumo, unindo PIS e Cofins na Contribuição sobre Bens e Serviços (CBS). Depois, a ideia é transformar o Imposto sobre Produtos Industrializados (IPI) em um imposto seletivo, com alíquotas específicas para produtos como bebidas alcoólicas e cigarros.

Na terceira etapa estão as alterações no IR, que devem incluir, ainda, o aumento na faixa de isenção para pessoas físicas e a redução no número de faixas de renda para o cálculo do imposto. As deduções dos gastos com saúde e educação devem ser limitadas, enquanto lucros e dividendos passarão a ser tributados.

No caso das pessoas jurídicas, a mudança deve incluir a diminuição na tributação sobre o lucro, de 34% para 20%, incluindo alterações na CSLL.

Por fim, a última etapa, a ser realizada somente em 2020, inclui a desoneração da folha de pagamentos. Na semana passada, o governo Bolsonaro lançou um programa de estímulo ao emprego que inclui a desoneração da folha. O benefício fiscal em vigor, entretanto, vale apenas para a contratação de jovens de 18 a 29 anos, que ganhem, no máximo, 1,5 salário mínimo.”

Leia mais em: https://www.gazetadopovo.com.br/republica/imposto-renda-pessoa-fisica-aliquota-maxima/

Copyright © 2019, Gazeta do Povo. Todos os direitos reservados.

A Lei Complementar 116/03, que dispõe sobre o Imposto sobre Serviços – ISS, não revogou expressamente os parágrafos 1º e 3º do artigo 9º do Decreto-Lei 406/68 que tratavam da tributação fixa do ISS com base no número de profissionais que compõe a sociedade. Após revogar quase todos os dispositivos, silenciou-se quanto à revogação do artigo 9º, todavia o Código Civil de 2002 já tinha sepultado a possibilidade de uma Sociedade Simples estar enquadrada como Sociedade de Profissionais ao prescrever os artigos 1007 e 1008.

O DL 406/68 exige pessoalidade na prestação de serviços e a única forma de remunerar o trabalho pessoal dos sócios é através de pró-labore, remunera-se pelo labor. O artigo 1007 determina que, salvo disposição em contrário, os lucros serão distribuídos pelas quotas de participação e permite que prestadores de serviços possam receber lucros pelos serviços prestados. Sendo assim, a mera distribuição de lucros, independentemente da sua desproporcionalidade já excluiria essas sociedades do regime de tributação diferenciado, porque embora a sociedade possa distribuir lucros aos sócios e não sócios, o artigo 1008 veda que um sócio quotista seja excluído da distribuição de lucros.

Fica patente, portanto, que empreendendo esforço ou não, trabalhando ou não, o sócio será remunerado pelas suas quotas de capital, ainda que ele não tenha prestado nenhum serviço pessoal. Obrigatoriamente todos os sócios de uma sociedade de profissionais só podem ser remunerados por pró-labore e sujeitar-se a tributação federal para fazer jus à tributação fixa do ISS prevista no DL 406/68. Vale frisar que as sociedades simples têm o condão por disposição civil de optar pela desproporcionalidade na distribuição de lucros, mas a mera distribuição já desenquadraria essa sociedade da condição de uniprofissional, porque ela jamais pode deixar de distribuir lucros aos seus sócios, quer trabalhem ou não e no momento que assim procedem não há que se falar em trabalho, muito menos pessoal. Os lucros são destinados aqueles que investiram e que, portanto, são empresários.

Uma mera análise contábil constata perfeitamente que as sociedades simples deixaram de ser sociedade de profissionais e não podem recolher o ISS por um valor fixo, de acordo com o número de sócios porque os balanços e as demonstrações dos resultados dos exercícios vão evidenciar que a remuneração dos sócios se dá através de distribuição de lucros e não através de pró-labore, eliminando o requisito imprescindível para a sociedade de profissionais que é a pessoalidade do trabalho.

Para efeito de tributação fixa, o sócio deve ser remunerado apenas na proporção do labor empreendido, qualquer procedimento distinto denota a empresarialidade. A celeuma quanto à revogação tácita ou não do artigo 9º tornou-se inócua, porque na medida em que essas sociedades optam por distribuir lucros, de qual jeito for, ela constitui elemento de empresa, não pela existência pura e simples do lucro, mas pela sua distribuição, que exige que se remunere o sócio investidor e só investe quem é empresário!

Uma sociedade sem cunho empresarial é uma sociedade que não distribui lucros. Ora, mesmo as sociedades simples que querem ser enquadradas como sociedade de profissionais podem ter lucro, não há qualquer impedimento – o que elas não podem é promover a sua distribuição para não perder a condição. A distribuição de lucros caracteriza o cunho empresarial, seja ela proporcional ou não as quotas de participação no capital da empresa. Por que?

Porque a partir do momento em que a sociedade opta por distribuir os lucros, ela necessariamente terá que os repartir aos sócios investidores, ou seja, aos sócios que eventualmente podem não empreender labor algum. Numa sociedade de profissionais têm que haver prestação de serviço pessoal e essa prestação tem que ser remunerada através de pró-labore. Quando a sociedade distribui lucros aos sócios que não trabalham, procedimento obrigatório pelo artigo 1008 do Código Civil, surge imediatamente o cunho empresarial porque o exercício da profissão constitui elemento de empresa.

Karla Borges

O Supremo Tribunal Federal (STF) declarou a inconstitucionalidade de regra da Constituição do Estado de Minas Gerais que dispensava templos religiosos da exigência de alvará e de outras espécies de licenciamento e proibiu limitações de caráter geográfico para sua instalação. Por unanimidade, em sessão virtual, os ministros julgaram procedente a Ação Direta de Inconstitucionalidade (ADI) 5696, com o fundamento de que a norma viola a autonomia municipal para promover o ordenamento territorial e o controle do uso do solo.

De acordo com a Procuradoria-Geral da República (PGR), autora da ação, a regra prevista na Emenda Constitucional 44/2000 à Constituição do Estado de Minas Gerais restringiu o exercício do poder de polícia administrativa sobre os templos, vedando aos municípios a possibilidade de exigirem alvarás ou licenciamentos para o funcionamento. Segundo a PGR, a norma também limita a possibilidade de que o planejamento urbano das cidades mineiras imponha condicionantes geográficos à instalação e ao funcionamento de recintos destinados a cultos religiosos.

Competência municipal

Em seu voto, o relator da ação, ministro Alexandre de Moraes, observou que a jurisprudência do STF estabelece que o ordenamento territorial, o planejamento urbano e a fiscalização de áreas de uso e ocupação do solo são de interesse local (municipal), cabendo à União e aos estados legislar de forma geral, por meio de diretrizes, sob pena de infringir a autonomia municipal. “Impõe-se reconhecer o protagonismo que o texto constitucional conferiu aos municípios em matéria de política urbana, de onde se conclui que a norma editada pelo Estado de Minas Gerais exorbitou da sua competência”, verificou. Ainda segundo o ministro, no caso, o legislador constituinte estadual exerceu indevidamente seu poder de auto-organização em prejuízo da autonomia municipal.

Em relação à proibição de limitações geográficas à instalação dos templos, o ministro destacou que, embora seja necessário examinar a constitucionalidade de qualquer imposição de eventuais embaraços ao livre exercício da liberdade religiosa, a emenda à Constituição mineira é inválida, pois limita o conteúdo dos planos diretores municipais de forma genérica e abstrata.

Separação de Poderes

Além dos vícios formais, o ministro verificou ainda inconstitucionalidade no conteúdo da norma. Segundo relator, a dispensa de alvarás e licenciamentos de qualquer natureza, por seu amplo espectro, acabou por afastar competências administrativas que não poderiam ser tratadas pelo Legislativo mineiro, contrariando o princípio da separação de Poderes. “A definição dos melhores critérios para o exercício do poder de polícia administrativa, como a verificação da observância de normas de construção e manutenção de edificações destinadas à frequência aberta ao público, constitui mérito reservado à atuação do administrador, que não poderia ter sido transigido pelo legislador estadual, muito menos em sede de emenda à Constituição Estadual”, concluiu o relator.

PR/AD//CF

O prefeito de Belo Horizonte e ex-presidente do Atlético-MG, Alexandre Kalil, revelou que Galo e América-MG estão com pendências com o município e foram notificados por dívidas tributária.

A Secretaria Municipal de Fazenda cobra da dupla Coelho e Galo o não recolhimento do ISSQN – Imposto sob Serviço de Qualquer Natureza, que incide em 3% da renda bruta dos jogos em Belo Horizonte, que tem organização da Federação Mineira de Futebol(FMF).

O débito de clubes de futebol com a Fazenda da capital mineira também foi assunto pautado pelo Cruzeiro, que procurou o prefeito. Zezé Perrella, gestor do futebol celeste, se reuniu com Kalil para pedir a isenção do (ISS) Impostos Sobre o Serviços sobre a bilheteria, associados e sócios-torcedores dos clubes de futebol. O precedente aberto pelo Cruzeiro, deve incentivar Atlético-MG e América-MG a também pedir liberação de pagar o imposto devido.

Kalil também falou que para que os clubes consigam ter abatimento ou a isenção do ISS, devem propor um projeto de lei que reformula a cobrança do ISS, podendo chegar ao fim da cobrança para os times de futebol.

– Olha, é uma briga minha antiga. O Cruzeiro está liderando isso através do presidente, através do Zezé. E eu falei com ele: “Traga o Atlético e o América para a mesa e vamos conversar dentro da lei”. Nós não temos interesse nenhum em isentar ninguém de nada, porque a Prefeitura não pode abrir mão de receita. Mas é uma receita muito pequena para a prefeitura e muito significativa para os clubes. Se Atlético, Cruzeiro e América trouxerem uma proposta viável, na forma de projeto de lei, a gente vai tentar estudar. E tem um detalhe o América e o Atlético já foram notificados pelo Ministério Público por essa dívida, Cruzeiro ainda não – disse Alexandre Kalil.

América, Atlético e Cruzeiro alegam, para pedir a isenção fiscal, que o ISS não é cobrado em estados de tradição no futebol como Rio de Janeiro, São Paulo e Rio Grande do Sul. Galo e Coelho devem se reunir com o prefeito para ter a mesma conversa que o Cruzeiro teve e assim, formar uma frente que os ajude no seu objetivo de isenção do ISS.

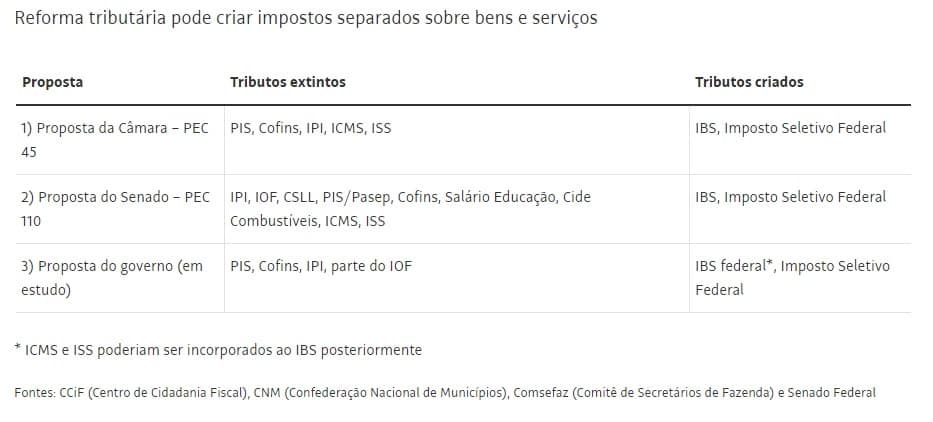

Representantes de hospitais, planos de saúde e escolas particulares se dizem prejudicados pela criação de um imposto único sobre bens e serviços e pressionam deputados e senadores a alterarem as propostas de reforma tributária que tramitam no Congresso.

Quase 40 emendas, mais de 10% das 350 apresentadas aos projetos da Câmara (PEC 45) e do Senado (PEC 110), se referem a esses setores, segundo levantamento feito pela equipe escritório Bichara Advogados a pedido da Folha.

Para os gestores dessas áreas, as propostas de unificação de tributos da Câmara e do Senado elevam a carga de impostos dessas empresas e levarão ao aumento nos preços de serviços como mensalidades escolares e planos de saúde, de até 20%, que seria o percentual estimado de aumento da carga tributária desses serviços.

Entre as emendas apresentadas por parlamentares, sugeridas pelos dois setores, está a adoção de uma alíquota menor para as áreas educação e saúde no IBS (Imposto sobre Bens e Serviços, uma espécie de IVA, que surgirá a partir da fusão de cinco tributos que recaem sobre o consumo). Outra emenda prevê a compensação por meio da desoneração total da folha de pagamento desses setores.

Como as propostas de reforma preveem manter a carga tributária total no nível atual, a redução de alíquota para um setor terá de ser compensada por um imposto maior para os demais.

“Podemos trabalhar com essas duas alternativas. O setor de serviços não tem como se desonerar, como a indústria tem. O nosso grande custo é folha de pagamento”, afirma Breno Monteiro, presidente da CNSaude (Confederação Nacional de Saúde).

Monteiro diz que o setor paga hoje, em média, cerca de 9% considerando os tributos tratados nas propostas do Congresso. Por isso, pede que uma alíquota 60% menor do IBS. Se o tributo for de 25%, com estimado pelos autores da proposta, o setor pagaria 10%.

Na Câmara, há várias emendas nesse sentido, que visam modificar o texto na comissão especial que trata do assunto. No Senado, o relator do texto, que está na CCJ (Comissão de Constituição e Justiça) da Casa, já atendeu à demanda e propôs uma alíquota diferenciada para as duas áreas.

O argumento desses setores é que a alíquota nominal será de 25% para todas as empresas, mas a alíquota efetiva será menor para quem puder gerar mais créditos tributários, o que beneficiaria, principalmente, a indústria.

Isso porque o novo sistema tributário prevê que o imposto pago sobre insumos seja devolvido ao contribuinte, que será tributado apenas sobre o valor que agregar ao produto. No caso dos serviços, os créditos podem ficar restritos, por exemplo, a despesas com energia elétrica.

“É pouco valor para se creditar. Estamos propondo a desoneração total do setor, pedimos isenção ou uma tabela diferente. Tanto no Senado como na Câmara nossas emendas são nesse sentido”, afirma Ademar Batista Pereira, presidente da Fenep (Federação Nacional das Escolas Particulares).

“Nosso mercado já está saturado. Não tem como repassar essa diferença de imposto. Nem compensamos nem os que nos contratam podem compensar”, diz Amábile.

“Teria de aumentar em 20% a mensalidade”, diz Ademar Pereira, presidente da Fenep.

Nas escolas particulares, a mudança atingiria 20% das instituições, tributadas com PIS/Cofins e ISS. As outras 80% estão no Simples, sistema tributário que continuará opcional, ou são filantrópicas.

Pereira afirma, no entanto, que vê o risco de extinção do Simples ou de revisão da legislação sobre filantrópicas.

Os dois setores também argumentam que a prestação de serviços particulares de saúde e educação contribuem para reduzir a demanda por serviços públicos e os gastos do governo nas duas áreas.

Um dos autores da PEC da Câmara, o economista Bernard Appy, do CCiF (Centro de Cidadania Fiscal), afirma que, do ponto de vista distributivo, faz sentido tributar saúde e educação privado com a mesma alíquota dos demais setores, pois são serviços mais utilizados, proporcionalmente, por famílias mais ricas do que pelas mais pobres.

“Do ponto de vista distributivo, se justifica. Mas, ao mesmo tempo, o sistema privado está absorvendo parte da demanda por saúde e educação pública”, afirma Appy. “É um tema politicamente sensível, mas existe mais de uma forma de tratar essa questão.”

Segundo Appy, países que adotaram nos últimos 30 anos o modelo de IVA (Imposto sobre Valor Agregado) previsto na PEC 45 utilizaram o sistema de alíquota única, mas que, de forma geral, é comum haver tratamento diferenciado para as áreas de saúde e educação.

O advogado Pedro Siqueira Neto, da área tributária do escritório Bichara Advogados, afirma que as duas propostas de reforma preveem um tributo diferenciado para produtos cujo consumo se quer desestimular, como cigarros e bebidas, mas não para atividades que se quer incentivar.

“Nas não tem uma válvula de escape para externalidades positivas, como saúde e educação, que são dois setores em que, se você se vale da iniciativa privada, você está tirando uma obrigação do setor público”, afirma.

Fonte: Folha de São Paulo

Combate ao câncer de mama é tema de audiência pública

Uma audiência pública em comemoração ao Outubro Rosa reuniu instituições hospitalares e órgãos públicos na discussão de melhorias no atendimento de mulheres com câncer. A principal reclamação é a demora no processo de atendimento, diagnóstico e tratamento de pessoas com câncer de mama. O evento foi realizado no auditório do Centro de Cultura da Câmara Municipal de Salvador, na manhã desta terça-feira (29). A iniciativa partiu da vereadora Aladilce Souza (PCdoB) juntamente com o Núcleo Assistencial para Pessoas com Câncer (Naspec), organização que acolhe pacientes dos 416 municípios da Bahia que não têm o diagnóstico precoce e que precisam dos cuidados paliativos.

“O câncer de mama é um grave problema de saúde pública e é o tipo de câncer que mais mata mulheres no Brasil”, destacou Aladilce enquanto presidia a mesa de trabalho. Ela também falou da importância de reunir as instituições que fazem parte da campanha no combate ao câncer de mama e as secretarias do estado e município para discutirem, juntas, medidas que ajudem a reduzir o problema.

Políticas Públicas

Para a presidente do Naspec, Romilza Medrado, a audiência tem importância “ímpar” no processo das políticas públicas em relação ao combate do câncer. Ela chamou atenção para os projetos de leis federais ao afirmar que é preciso enfatizar e falar dos projetos de lei aprovados e os que faltam ser aprovados pelo presidente. “Existe uma lei federal, já aprovada no Senado, que trata do prazo entre a suspeita e diagnóstico precoce de 30 dias e de acesso pleno ao tratamento, e que precisa ser sancionada pelo presidente da república. Essa aprovação vai auxiliar na redução do índice de mortalidade”, frisou.

Romilza lamentou o fato das mulheres ainda não terem um lugar de “porteira aberta” para serem encaminhadas e adquirirem um diagnóstico precoce. “É preciso que seja mais rápido o tempo que leva entre a suspeita de diagnóstico e o tratamento porque temos uma média de 6 meses e isso faz com que o câncer dobre e redobre de tamanho. Nisso, a mulher perde 95% da chance de cura e passa a ser uma paciente metastática”, explicou.

O secretário municipal de saúde, Leonardo Prates elogiou a iniciativa da vereadora e falou sobre a importância de discutir questões que atingem a saúde da mulher. “Como Aladilce é uma grande lutadora do Sistema Único de Saúde (SUS) e uma grande conhecedora desse sistema, esse debate se torna importante para que possamos aperfeiçoar o SUS”, pontuou. Ele destacou que a Secretaria Municipal de Saúde realizou uma série de iniciativas com um diagnóstico de mamografia. “Nós também reabrimos o chamamento de anatomia e citologia com o objetivo de ampliar o número de prestadores que atendem ao município, já que o município não pode trabalhar sozinho e o objetivo é fazer com que a saúde chegue cada vez mais perto das mulheres e, consequentemente, do cidadão”, pontuou.

Ações

A coordenadora de redes de apoio especializado da Secretaria da Saúde do Estado da Bahia (Sesab), Maria de Fátima Rocha, contou que a Sesab coordena todas as ações durante o Outubro Rosa e citou o Hospital da Mulher, o Hospital Roberto Santos e outros que participam da programação juntamente com o Centro Estadual de Oncologia (Cicam). Também falou que uma das ações principais na Sesab é a rede de atenção ao portador de câncer no estado da Bahia e chamou a atenção para a responsabilidade que toda Unidade de Assistência de Alta Complexidade em Oncologia (Unacom) e todo Centro de Assistência de Alta Complexidade em Oncologia (Cacom) tem de receber o paciente com diagnóstico confirmado assim como o paciente de suspeita de diagnostico para o diagnóstico definitivo, o tratamento, acompanhamento e segmento. Assim como os cuidados paliativos.

“No ano de 2014, foi publicada que a Portaria 140, que trabalha com promoção, prevenção, diagnóstico, tratamento e cuidados paliativos, traz como obrigatoriedade que todo paciente matriculado em qualquer Unacom e Cacom possa ser recebido na agonização, ou seja, o paciente precisar ser atendido na urgência, essas unidades têm que ter a porta de entrada aberta para urgência”, pontuou.

Dados

De acordo com o coordenador do serviço de mastologia do Hospital da Mulher, André Dias, é esperado 2 milhões e 100 mil novos casos de câncer no mundo e 59.700 novos casos no Brasil. Ele informou que o hospital, inaugurado em janeiro de 2017, é o principal polo do Norte e Nordeste no atendimento de mulheres com câncer de mama e é oferecida a reconstrução da mama a 100% das pacientes.

Uma possível reunião de trabalho para debater as propostas discutidas na audiência pública foi marcada para a próxima semana entre o secretário de saúde do município, a vereadora Aladilce e a Naspec. Também participaram da reunião a médica cirurgiã mastologista do Hospital Aristides Maltes, Ana Claudia Imbassaí; a médica oncologista do Núcleo de Oncologia da Bahia, Luciana Landeiro; e a oncologista do Hospital Santa Izabel, Daniela Galvão Barros.

Fonte da notícia: Diretoria de Comunicação