As novas alterações introduzidas no modelo da Nota Fiscal de Serviços Eletrônica, não afetarão de modo significativo a rotina das empresas de Salvador. O contribuinte prestará as informações necessárias, mas caberá ao fisco municipal, de acordo com os dados preenchidos, calcular os tributos e destacá-los nos documentos fiscais , sem intervenção humana.

O auditor fiscal Antônio Cláudio Vasconcelos e o auditor fazendário André Amado Gomes, da Secretaria Municipal da Fazenda de Salvador, participarão da palestra Alterações no Nota Salvador – Adequação à integração com o ambiente de dados nacional, amanhã, 05 de dezembro de 2025, às 13 h 30 no CEO Salvador, promovido pelo Conselho Regional de Contabilidade da Bahia.

O Fisco decidiu nesta 2ª feira (1.dez.2025) que o preenchimento dos campos IBS/CBS não será exigido para regra de validação em janeiro de 2026, como era previsto anteriormente. A medida é um alívio para as empresas que estavam correndo com os ajustes de seus sistemas na reta final do ano.

Com isso, as companhias ganham mais tempo, na medida em que o risco de as notas fiscais serem rejeitadas diminui.

A nota técnica 1.33 assinada pela Receita Federal e pelo Encat (Encontro Nacional de Coordenadores e Administradores Tributários Estaduais), no entanto, alerta que permanece obrigatório os destaques dos novos tributos conforme a legislação vigente.

- Ou seja, a lei determina que a informação seja prestada, mesmo sem a possibilidade de existir uma rejeição no ambiente de autorização.

O documento cita que o “início da obrigatoriedade da informação dos novos tributos (RV UB12-10)”, trazido na versão 1.30, está sujeito a “Implementação futura”, ainda sem data definida.

Muitas pessoas do mercado já esperavam uma decisão nessa linha, visto que muitas empresas ainda estão atrasadas. De qualquer forma, a decisão deve ser vista com cautela: o Fisco vai exigir a validação obrigatória nos próximos meses.

NT_2025.002_v1.33_RTC_NF-e_IBS_CBS_ISBaixar

Fonte: Portal Contábil SC/Portal da Reforma Tributária

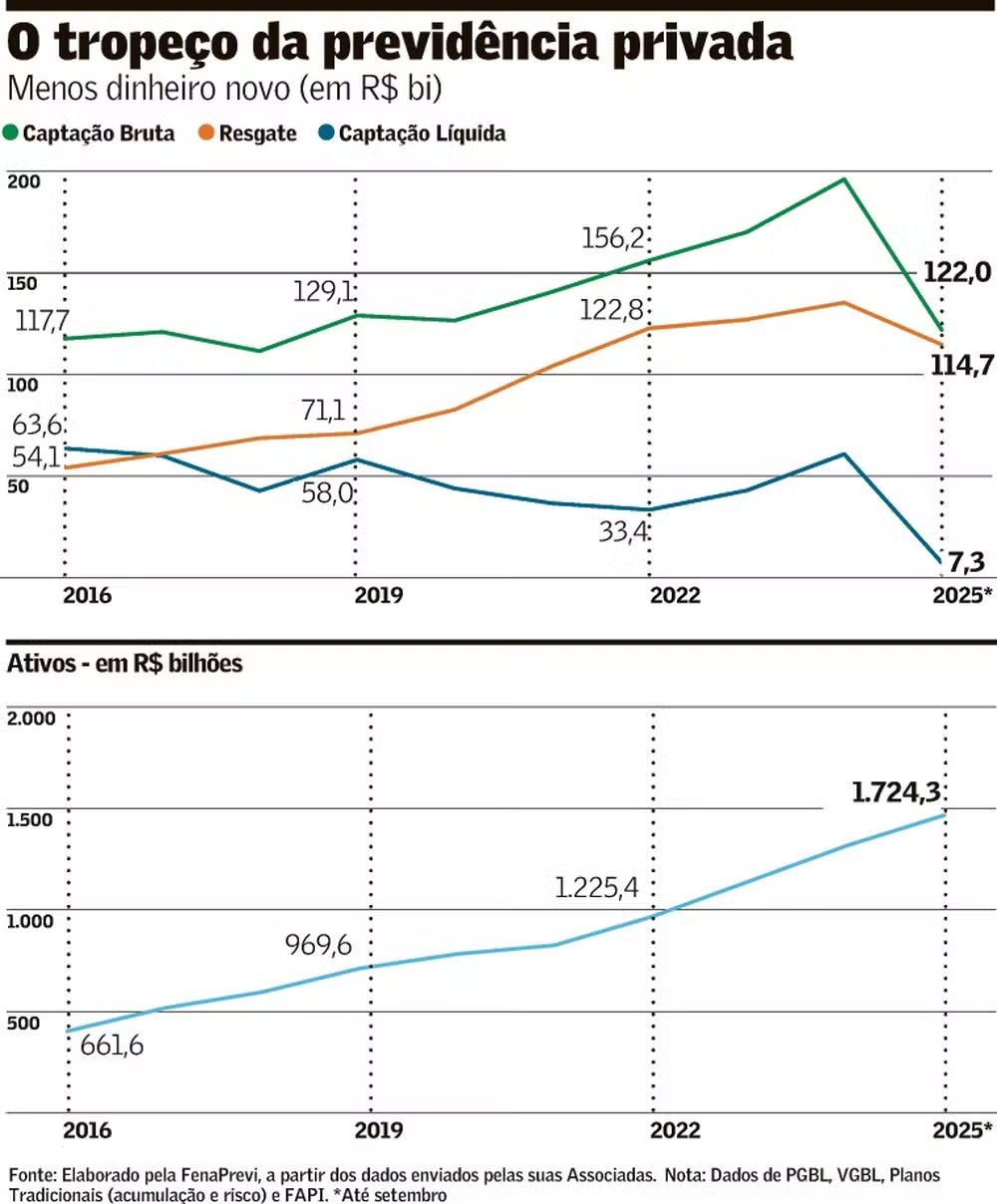

| A previdência privada, considerada a “caixinha do futuro” para muitos brasileiros, corre o risco de fechar 2025 no negativo pela primeira vez na história. |

| Em outras palavras, tem mais gente tirando do que colocando dinheiro nesse tipo de investimento. |

| O motivo central tem nome e sobrenome: IOF na entrada dos planos. Desde maio, quem coloca dinheiro em planos de previdência privada do tipo VGBL — o principal dessa categoria — paga IOF de 5% já na entrada. |

Com esse “pedágio”, muita gente colocou o pé no freio em relação aos aportes: 📉 A captação líquida despencou 95% no 3T em relação ao mesmo período de 2024; 📉 Resgates superaram entradas em quase R$ 32 bi neste ano. Além do IOF, dá para dizer que os retornos também não estão tão atraentes… Um estudo da FGV apontou que de 1.000 fundos de previdência privada analisados, nenhum (0%) superou o CDI, que acompanha a nossa taxa básica de juros, na janela de 15 anos. (Imagem: Valor Econômico) (Imagem: Valor Econômico) |

| Takeaway: Além do sistema da previdência pública estar encaminhado para “estourar”, com acesso a outros tipos de investimentos, a previdência privada agora também parece estar cada vez menos atraente e menos convidativa para os brasileiros. |

Fonte: The News

Algumas legislações municipais no Brasil concedem isenção do IPTU para idosos, aposentados, pensionistas e portadores de moléstias graves. A concessão do benefício depende de lei ordinária municipal e no caso de Salvador não há qualquer previsão legal, sendo obrigatório o pagamento do tributo.

As isenções do IPTU de Salvador podem ser conferidas no artigo 83 da Lei 7.186/06, o Código Tributário e de Rendas do Município do Salvador.

Seção IX

Das Isenções

Art. 83. Será concedida isenção do imposto em relação ao imóvel:

I – único de propriedade do militar e dos membros da Marinha Mercante que hajam participado ativamente em operações de guerra no último conflito mundial e que sirva exclusivamente para sua residência;

II – único do qual o servidor municipal, reconhecidamente pobre, nos termos da lei municipal, ativo ou inativo, com mais de 03 (três) anos de serviço público municipal, que tenha a propriedade, o domínio útil ou a posse e que sirva exclusivamente para sua residência;

III – de propriedade de empresa pública e de sociedade de economia mista dependente deste Município, desde que utilizado nas suas finalidades institucionais;

IV – cedido a título gratuito a órgão da administração direta da União, do Estado e do Município, suas autarquias e fundações, para utilização nas suas finalidades institucionais;

V – cedido em comodato a entidades de educação infantil e creches conveniadas com a Prefeitura de Salvador, a entidade de assistência social e associações comunitárias, sem fins lucrativos e que não recebam contraprestação pelos serviços prestados;

VI – cedido a título gratuito, por órgão ou entidade da administração direta da União, do Estado e do Município, suas autarquias e fundações, a instituição de educação ou assistência social sem fins lucrativos e que não receba contraprestação pelos serviços prestados;

VII – de propriedade de entidade de direito público externo, onde funcione a sua representação diplomática;

VIII – cedido, a título gratuito, pelo prazo mínimo de cinco anos ininterruptos, locado

ou arrendado ao Município do Salvador ou a instituição religiosa de qualquer culto,

legalmente constituída, e enquanto nele estiver funcionando um templo.

IX – cujo valor venal seja de até R$ 126.019,45 (cento e vinte e seis mil, dezenove reais e quarenta e cinco centavos), valor este que poderá ser atualizado, anualmente, com base na variação do IPCA.

X – VETADO.

XI – integrante de Zona de Exploração Mineral – ZEM, previstas nas Leis Municipais 6.584/04 e 7.400/08, naquilo que forem utilizados para exploração mineral, utilização esta devidamente comprovada por órgão competente.

XII – de propriedade das entidades religiosas, localizados em áreas contíguas a templos com destinação à assistência social.

XIII – destinado à construção dos empreendimentos vinculados aos programas habitacionais de interesse social, para a família com renda mensal de até 03 (três) salários mínimos, desenvolvidos por órgãos ou entidades da administração pública, durante o período de construção da unidade.

XIV – utilizado pelos povos e comunidades de Terreiros reconhecidos e registrados no banco de dados do Município de Salvador.

XV – do Município do Salvador, e ocupado, a qualquer título, por concessionários que exerçam exploração de atividade econômica na área, limitada ao objeto da concessão e áreas utilizadas para estacionamento do empreendimento, e excluídas as demais áreas destinadas a outras atividades econômicas com fins lucrativos.

XVI – de propriedade do Estado da Bahia, destinado a utilização como parque urbano e integrante do Sistema de Áreas de Valor Ambiental e Cultural (SAVAM), nos termos da Lei no 9.069/2016, ocupado, a qualquer título, por concessionários, limitada à área utilizada para o objeto da concessão;

XVII – situado nas Ilhas do Município de Salvador e utilizado em razão de comodato firmado com organizações sociais que preencham os requisitos legais, consideradas de utilidade pública sem fins lucrativos e decorrentes de ações previstas em convênios firmados com o Município de Salvador, desde que o instrumento de comodato esteja registrado em Cartório de Títulos e Documentos.

XVIII – destinado à exibição cinematográfica realizada em cinemas localizados em logradouros públicos ou espaços semipúblicos de circulação em geral, ressalvados os localizados em centros comerciais ou shoppings centers, na forma do regulamento.

§ 1° No caso do inciso I, a prova de participação no último conflito mundial será feita mediante documento autenticado, fornecido pelas autoridades militares competentes.

§ 2° Nos casos dos incisos I e II o benefício fica estendido à viúva ou filhos enquanto menores ou incapazes, herdeiros do imóvel.

§ 3o Para fazer jus à isenção a que se refere o inciso IX ficam estabelecidos os seguintes critérios:

I – o contribuinte só poderá usufruir do benefício em relação a um imóvel de sua propriedade;

II – só pode ser aplicado para as unidades imobiliárias exclusivamente residenciais.

Um estudo do Ministério da Fazenda revela que o 0,01% mais rico do país pagou apenas 4,6% de Imposto de Renda efetivo em 2023, percentual inferior ao aplicado a faixas de renda mais baixas. A análise, baseada em dados da Receita Federal, mostra que a carga tributária cresce até a 93ª faixa mais rica, alcançando cerca de 12%, mas despenca nas camadas superiores. O topo extremo da pirâmide paga alíquota semelhante à de contribuintes muito mais pobres, e há milionários cuja carga não chega a 2,5%.

A baixa tributação decorre principalmente de rendas isentas: lucros e dividendos representam 34,9% dessas receitas, seguidos por LCIs e LCAs (18,7%) e rendimentos ligados ao Simples e microempresas (12,9%). Tentativas do governo de alterar essa estrutura enfrentaram resistência no Congresso.

Especialistas como Rafael Acypreste (SPE) e Pedro Herculano (Ipea) destacam que os dados revelam desigualdade ainda maior que a estimada, reforçando a necessidade de tornar o sistema mais progressivo. Para eles, é essencial revisar benefícios fiscais e repensar também tributos sobre consumo, que pesam mais sobre os pobres. A subsecretária Débora Freire afirma que a revisão de incentivos segue como prioridade para corrigir distorções e ampliar a justiça tributária.

Fonte: Revista Piauí

As empresas prestadoras de serviços estabelecidas no Município de Salvador ficam obrigadas, a partir de 09/12/25, à emissão da Nota Fiscal de Serviços Eletrônica – NFS-e com alterações, visando a adequação ao leiaute padronizado e envio ao Ambiente de Dados Nacional da NFS-e, em conformidade com a Lei Complementar Nº 214/2025, que instituiu o Imposto sobre Bens e Serviços (IBS) e a Contribuição Social sobre Bens e Serviços (CBS).

Confiram a IN 08/2025 de Salvador:

Instrução Normativa SEFAZ Nº 8 DE 24/11/2025

Publicado no DOM – Salvador em 25 nov 2025

- Dispõe sobre os procedimentos a serem observados na emissão da Nota Fiscal de Serviços Eletrônica (NFS-e) pelas empresas prestadoras de serviços estabelecidas no Município de Salvador, em conformidade com a Lei Complementar Nº 214/2025, que instituiu o Imposto sobre Bens e Serviços (IBS), a Contribuição Social sobre Bens e Serviços (CBS) e o Imposto Seletivo (IS), na forma que indica.

SECRETÁRIA MUNICIPAL DA FAZENDA, no uso das atribuições que lhe são conferidas e de acordo com o disposto no art. 329, da Lei nº 7.186, de 27 de dezembro de 2006, e considerando o disposto nos art. 60 e 62 da Lei Complementar nº 214 de 16 de janeiro de 2025,

RESOLVE:

Art. 1º As empresas prestadoras de serviços estabelecidas no Município de Salvador ficam obrigadas, a partir da data prevista nesta Instrução Normativa, à emissão da Nota Fiscal de Serviços Eletrônica – NFS-e com alterações para adequação ao leiaute padronizado e envio dos dados ao Ambiente de Dados Nacional da NFS-e, nos termos dos §§ 1º e 4º do art. 62 da Lei Complementar nº 214, de 16 de janeiro de 2025.

Art. 2° Para atendimento ao disposto na legislação citada, as empresas prestadoras de serviços deverão informar obrigatoriamente, no momento da emissão da NFS-e, os seguintes campos adicionais:

I – NBS – Nomenclatura Brasileira de Serviços;

II – Código de Classificação Tributária do IBS e da CBS (cClassTrib);

III – Código Indicador da Operação de Fornecimento (IndOp).

Art. 3° A tabela de correlação entre os itens e subitens do Anexo da Lei Complementar nº 116, de 31 de julho de 2003, os códigos da Nomenclatura Brasileira de Serviços (NBS), os códigos indicadores das operações de consumo – cIndOp (AnexoVII-IndOp_IBSCBS_V1.00.00) e os códigos de classificação das operações de consumo – cClassTrib, e suas atualizações, estão disponíveis no portal da Receita Federal, conforme Anexo VIII do Manual Técnico da NFS-e de Padrão Nacional, no endereço: https://www.gov.br/nfse/pt-br/biblioteca/documentacao-tecnica/rtc.

Art. 4º O prazo para envio das informações de que trata esta Instrução Normativa terá início em 9 de dezembro de 2025.

Art. 5º Esta Instrução Normativa entra em vigor na data da sua publicação.

A Receita Federal esclareceu, em comunicado em seu site na sexta-feira (28), que é falsa a informação que vem circulando em entrevistas, vídeos e postagens nas redes sociais sobre a suposta soma da renda pessoal do titular ao faturamento do MEI para verificar o limite do regime. O tema repercutiu amplamente, inclusive chegando a veículos da grande imprensa, e foi republicado no Press Clipping FENACON, reforçando a necessidade de orientação correta para evitar confusões.

De acordo com o órgão, nada mudou na regra de enquadramento. O limite do MEI continua sendo R$ 81 mil por ano, considerando somente a receita bruta da atividade econômica do microempreendedor, como prestação de serviços ou venda de mercadorias.

A Receita destaca que não devem ser somados ao faturamento salários, movimentações bancárias pessoais, empréstimos, doações e qualquer renda que não seja proveniente da atividade exercida como MEI.

A atualização recente da Resolução CGSN nº 140/2018, com a publicação da Resolução CGSN nº 183, de 26 de setembro de 2025, feita apenas para adequação à Reforma Tributária, não criou sanções nem alterou o conceito de receita bruta. O cálculo permanece igual ao que sempre foi.

A recomendação é que o MEI registre corretamente seus recebimentos da atividade e, havendo dúvidas, consulte um profissional de contabilidade.

A FENACON reforça que segue comprometida com a divulgação responsável de informações e com o combate à desinformação. Nosso objetivo é oferecer conteúdo confiável e útil a empresários e profissionais da contabilidade, economia, administração, professores, estudantes e ao público em geral, sempre priorizando precisão e clareza.

Fonte: Fenacon

A Receita Federal dará início, em 1º de dezembro, à operação do Módulo Administração Tributária (MAT), nova plataforma que reformula a etapa final de abertura de empresas no país e fortalece a segurança das informações prestadas ao Fisco. A ferramenta, desenvolvida em parceria com o Serpro, faz parte das entregas da Reforma Tributária do Consumo e promete maior integração, transparência e proteção de dados no registro empresarial.

Com o MAT, o processo deixa de ser totalmente automático: após concluir o registro na Junta Comercial, o responsável pela empresa deverá acessar o módulo da Receita Federal, preencher dados complementares e definir o regime tributário, como Simples Nacional — opção que agora poderá ser realizada no mesmo momento da solicitação do CNPJ. No futuro, a plataforma também permitirá optar pelos regimes do IBS e da CBS.

Somente após o envio dessas informações o número do CNPJ será liberado. Segundo o presidente da Junta Comercial do Ceará (Jucec), Eduardo Jereissati, a nova etapa passa a ser obrigatória:

“É fundamental que empreendedores, contadores e responsáveis técnicos estejam atentos: sem o preenchimento do Módulo de Administração Tributária, o CNPJ não será emitido. Isso impede a empresa de funcionar, realizar operações fiscais, emitir notas e até abrir conta bancária”, alertou.

Mais segurança para profissionais da contabilidade

O MAT atende a um antigo pleito da classe contábil ao aumentar o controle sobre o uso indevido de números de registro profissional. A partir da mudança, ninguém poderá indicar um contador no CNPJ sem que o próprio profissional confirme digitalmente sua vinculação. Apenas o titular do CRC poderá autorizar essa associação, reforçando a integridade dos cadastros e a responsabilidade técnica.

A Receita afirma que a plataforma traz ganhos de simplificação e eficiência, integrando dados e reduzindo riscos de inconsistência. A expectativa é que a mudança seja um passo importante para modernizar o ambiente empresarial e garantir maior segurança nas informações compartilhadas entre contribuintes, contadores, Juntas Comerciais e o Fisco.

Live de lançamento

A Receita Federal fez uma transmissão no YouTube na sexta-feira, 28, às 15h30, para apresentar as funcionalidades do MAT e tirar dúvidas.

Fonte: Receita Federal e Juceb

Nos casos em que há embaraço à fiscalização tributária ou cometimento de outros crimes, é possível iniciar a persecução penal por crime tributário antes do encerramento do processo administrativo fiscal e da constituição do crédito.

A conclusão é da 6ª Turma do Superior Tribunal de Justiça, que decidiu por 3 votos a 2 afastar a aplicação da Súmula Vinculante 24 do Supremo Tribunal Federal. O enunciado tem a seguinte redação:

Não se tipifica crime material contra a ordem tributária, previsto no artigo 1º, incisos I a IV, da Lei 8.137/1990, antes do lançamento definitivo do tributo.

A Súmula 24 serve para proteger o contribuinte, ao determinar que ele só seja alvo da persecução penal quando administrativamente ficar comprovadoque houve supressão ou redução ilegal de tributo.

No caso concreto, a acusação é de esquema fraudulento com uso de empresas de fachada para simular operações de compra e venda de mercadorias de modo a acobertar operações por outras empresas, as quais deixam de recolher o imposto devido.

O Ministério Público da Paraíba preparou e ofereceu a denúncia ciente de que havia procedimento de investigação fiscal instaurado, inclusive com a identificação dos responsáveis na via administrativa.

Súmula 24 do STF

O tema dividiu a 6ª Turma. Relator do Habeas Corpus, o desembargador convocado Otávio de Almeida Toledo destacou que não se está diante de situação em que o Fisco permanece alheio à ação delituosa e sem saber da sonegação de valores.

Para ele, seria totalmente possível fazer o lançamento dos tributos em favor dos reais devedores, inaugurando o contraditório administrativo e possibilitando o questionamento da constituição do débito tributário. Assim, não há justificativa para não cumprir a Súmula Vinculante 24 do Supremo Tribunal Federal.

“Seria um contrassenso admitir o prosseguimento da ação penal com relação aos delitos de organização criminosa e lavagem de dinheiro lastreados nos delitos tributários sem que a condição prevista no enunciado vinculante, que condiciona sua tipicidade”, apontou.

Votou com ele o ministro Antonio Saldanha Palheiro. Ambos ficaram vencidos.

Complexidade do crime tributário

Abriu a divergência vencedora o ministro Og Fernandes, acompanhado pelos ministros Sebastião Reis Júnior e Rogerio Schietti. Eles identificaram uma situação de distinguishing (distinção) suficiente para afastar a incidência da súmula vinculante do STF.

A interpretação é de que o enunciado foi previsto para circunstâncias ordinárias e não alcança os casos em que sonegação fiscal foi alcançada por meio de uma rede de fraudes e falsificações que visavam dificultar a atuação do Fisco.

Por esse motivo, tanto o Supremo Tribunal Federal quanto o STJ têm jurisprudência afastado ocasionalmente a aplicação da Súmula 24 para permitir o andamento de ações penais por crimes tributários.

“A jurisprudência estabelece que havendo embaraço à fiscalização tributária e o cometimento de outros crimes, é possível o afastamento da Súmula Vinculante 24”, resumiu o ministro Og Fernandes.

No caso dos autos, o Fisco não teria como identificar o montante de seu crédito e os reais devedores porque o esquema se baseou em uma complexa estrutura criminosa com uso de dezenas de CNPJs e movimentação de R$ 880 milhões.

“Tais circunstâncias, assim, autorizam, sem nenhuma ressalva, a mitigação da Súmula Vinculante 24, uma vez que é patente o embaraço à fiscalização tributária e os indícios da prática de outros delitos, de natureza não fiscal, hipóteses em que o próprio Supremo Tribunal Federal (órgão editor do verbete vinculante) rechaça sua aplicação.”

Clique aqui para ler o acórdão

REsp 919.313Fonte: Consultor Jurídico por Danilo Vital