A edição da Lei de Liberdade Econômica (Lei 13.874/2019) não afasta o exercício do poder de fiscalização do município. Assim, é legítima a instituição de Taxa de Licença para Localização e Funcionamento (TLL) para escritórios de advocacia.

A conclusão é da 2ª Turma do Superior Tribunal de Justiça, que negou, de forma unânime, provimento ao recurso especial ajuizado pela seccional de Santa Catarina da Ordem dos Advogados do Brasil contra a TLL cobrada de escritórios pelo município de Videira (SC).

O valor arrecadado com a taxa serve para fiscalizar e autorizar o funcionamento de determinados empreendimentos, de acordo com a legislação municipal.

Para a OAB catarinense, a cobrança é ilegal porque a Lei de Liberdade Econômica considerou a advocacia uma atividade de baixo risco, afastando a exigência de alvará ou licenciamento municipal. Assim, a fiscalização deve ser feita por multa posterior, não por taxa.

Não vale para impostos

Relator do recurso, o ministro Francisco Falcão apontou que, conforme o artigo 1º, parágrafo 3º, da lei, a previsão que afasta exigência de alvará e licenciamento não se estende à seara tributária.

Além disso a cobrança de taxa é uma prerrogativa do município, e é válida em razão da competência para viabilizar seu próprio poder administrativo. O STJ entende que sequer é necessário comprovar a fiscalização para legitimar a cobrança.

“A cobrança de taxas constitui prerrogativa dos municípios, fundada na competência para instituir tributos destinados a viabilizar o exercício regular do poder de polícia administrativa, nos termos dos arts. 77 e 78 do Código Tributário Nacional”, escreveu o ministro.

“Desse modo, a edição da Lei de Liberdade Econômica não dispensa o exercício do poder de fiscalização do Munícipio, de modo que é legítima a exigência da Taxa de Licença para Localização e Funcionamento (TLL), decorrente do poder de polícia.”

Clique aqui para ler o acórdão

REsp 2.215.532

Fonte: Conjur

Um imóvel de alto padrão ou de luxo é impenhorável se for o único bem e servir de moradia para a família do devedor, conforme a previsão do artigo 1º da Lei 8.009/1990.

A conclusão é da 3ª Turma do Superior Tribunal de Justiça, que reformou um acórdão do Tribunal de Justiça do Rio de Janeiro que havia autorizado a penhora de um imóvel na Barra da Tijuca, na capital fluminense.

O TJ-RJ entendeu que a lei tem como objetivo garantir a dignidade da pessoa humana, e não fazer do patrimônio de elevadíssimo valor do devedor algo intocável pelo credor.

“A Lei 8.009/1990 não tem como foco a inviolabilidade de imóvel de alto padrão, mas, sim, a garantia de que o seu proprietário, em virtude de dívida, permaneça residindo em local adequado a suprir as suas necessidades habituais de forma digna”, disse o acórdão.

Por considerar que o imóvel está em um dos locais mais valorizados do Brasil, o TJ-RJ autorizou a penhora e mandou garantir uma reserva suficiente para que o devedor possa comprar outro apartamento em local menos valorizado.

Sem distinção

Essa interpretação foi refutada por unanimidade de votos pela 3ª Turma do STJ. Relator do recurso especial ajuizado pelo devedor, o ministro Moura Ribeiro entendeu que a tese do TJ-RJ não encontra amparo na lei.

Em seu voto, ele destacou que, se o legislador quisesse, teria estabelecido critérios de valor, localização ou suntuosidade para autorizar a penhora de imóveis de devedores. Na lei não há qualquer distinção nesse sentido, no entanto.

“Permitir a penhora do bem de família com base em seu valor econômico seria introduzir um critério subjetivo e de grande insegurança jurídica, contrário ao espírito da lei”, concluiu o magistrado.

Moura Ribeiro destacou ainda que a solução intermediária do TJ-RJ de permitir a penhora, mas reservar um valor para o devedor comprar outro imóvel, afrontou diretamente o texto da lei e divergiu da jurisprudência do STJ.

Clique aqui para ler o acórdão

REsp 2.163.788

Fonte: Conjur por Danilo Vital

Decisão do Supremo Tribunal Federal (STF) suspendeu todas as leis e os decretos municipais que criam, autorizam ou regulam loterias e apostas esportivas em âmbito local. A decisão também ordenou a paralisação imediata das atividades já em funcionamento e dos procedimentos de credenciamento relacionados a esses serviços.

A liminar, requerida pelo partido Solidariedade, afirmava que há uma proliferação de loterias municipais e que iniciativas desse tipo violam a competência privativa da União para legislar sobre consórcios e sorteios. Em decisão, o ministro Nunes Marques afirmou que a Lei 13.756/2018, que disciplina as bets, concentra a estrutura fiscalizatória na União, em razão do interesse nacional na modalidade.

Além disso, a norma autoriza a exploração das loterias pelos Estados e pelo Distrito Federal, nos limites da legislação federal, sem incluir os Municípios. Sendo assim, segundo o ministro, a competência dos Municípios para legislar sobre matérias de interesse local não alcança as atividades lotéricas, que não se relacionam diretamente com necessidades imediatas de seus cidadãos ou do próprio ente local.

Com a decisão, Municípios e empresas que continuarem a prestar o serviço estão sujeitas a multa diária de R$ 500 mil e de R$ 50 mil aos prefeitos e presidentes das empresas credenciadas que mantiverem a exploração das atividades lotéricas.

Em Salvador, o Poder Executivo encaminhou em setembro um projeto de lei, PL 423/2025, ao Legislativo, prevendo a criação de uma loteria municipal na capital baiana, visando angariar mais recursos, podendo ser explorada diretamente pelo município ou através de concessão para a iniciativa privada.

Fonte: CNM, CMS e Correio da Bahia

A Câmara Municipal de Uberaba (CMU) começou a analisar o Projeto de Lei Complementar 71/2025, que altera a Lei Complementar 633/2021 e redefine os critérios para concessão de isenção e remissão social do Imposto Predial e Territorial Urbano (IPTU) a contribuintes em situação de vulnerabilidade socioeconômica.

A legislação atual já prevê isenção para proprietários de um único imóvel urbano, com até 55 metros quadrados de área construída e localizado em terreno de até 250m², desde que destinado à moradia da família. No entanto, segundo o Executivo, a prática administrativa demonstrou necessidade de detalhar melhor os critérios de vulnerabilidade para garantir segurança jurídica e evitar interpretações divergentes.

O novo texto estabelece que a isenção poderá ser concedida ao contribuinte que se enquadrar em pelo menos uma das seguintes condições: estar inscrito no Cadastro Único para Programas Sociais (CadÚnico), com atualização nos últimos 24 meses; receber o Benefício de Prestação Continuada (BPC); ter, ele ou membro da família, alguma das doenças graves listadas pela norma — como tuberculose ativa, neoplasia maligna, esclerose múltipla, hanseníase, cardiopatia grave, entre outras; ou possuir deficiência, nos termos da Lei Brasileira de Inclusão.

O projeto reforça ainda que o contribuinte deverá comprovar os requisitos a cada cinco anos e mantém a possibilidade de contestação e recurso no processo administrativo, inclusive ao Conselho de Contribuintes do Município.

Outra mudança prevista é a remissão dos débitos de IPTU lançados nos últimos cinco anos para os contribuintes que se enquadrarem nas mesmas hipóteses da isenção. Segundo a justificativa do projeto, a atualização das regras assegura maior equidade na aplicação do benefício fiscal e reforça os princípios da justiça tributária e da capacidade contributiva.

O Executivo destaca também que o projeto atende às exigências da Lei de Responsabilidade Fiscal, que condiciona qualquer renúncia de receita à apresentação de estimativa de impacto financeiro e ao respeito às metas fiscais definidas na Lei de Diretrizes Orçamentárias.

O PLC 71/2025 agora segue para análise das comissões permanentes da CMU antes de ser submetido ao plenário.

Fonte: JM on line

A 17ª Turma do Tribunal Regional do Trabalho da 2ª Região (Grande São Paulo e litoral paulista) determinou a inclusão da mulher de um sócio executado para responder patrimonialmente pela execução, com fundamento no artigo 790, IV, do Código de Processo Civil (CPC). Para o colegiado, a cônjuge usufruiu das vantagens e dos lucros advindos da força de trabalho do empregado.

Embora a mulher não seja a devedora principal, nem seja parte no processo, provou-se nos autos que ela e o marido utilizam a mesma conta bancária. Ficou constatado também que, por meio dessa conta, o executado recebe salários da empresa para a qual presta serviços.

A cônjuge admitiu, em outro processo, que recebe em sua conta bancária os depósitos dos salários do marido para evitar bloqueio judicial em razão das ações trabalhistas existentes.

Na decisão, a desembargadora Catarina von Zuben, relatora da matéria, explicou que “entendimento diverso equivaleria a autorizar a blindagem do patrimônio do devedor com a meação do cônjuge ou companheiro, o qual foi adquirido com os lucros da atividade econômica da empresa”. Com informações da assessoria de imprensa do TRT-2.

Processo 1001598-48.2016.5.02.0351

Fonte: Conjur

| O Alibaba lançou o Quark AI, seu óculos com inteligência artificial, a partir de US$ 268. O novo produto faz parte de um movimento da empresa para avançar no mercado de AI. Isso porque, a empresa: |

| tem seu próprio “Chat GPT”, o Qwen, que superou 10M de downloads na sua primeira semana. viu a receita do seu serviço de nuvem para AI crescer 34% no 2T. |

| Por que isso importa? As BIG TECHS estão apostando que os “AI Glasses” serão os próximos grandes dispositivos de desejo depois dos celulares. O racional é que seja um device que funcione como um assistente sem nem precisar das mãos para usar. |

| O Quark AI, por exemplo, tem tradução simultânea, faz notas de reunião e tem até uma câmera embutida — bem próximo dos óculos da Meta. |

| Um segmento em ascensão: Estima-se que 10 milhões de óculos inteligentes sejam vendidos em 2026, o dobro dos 5M estimados para 2025. |

| Por enquanto, a Alibaba vai focar no mercado chinês, que registrou 1,6M de remessas de smart glasses neste ano, até setembro. A gigante de US$ 375 bilhões pretende usar sua capilaridade no país para conquistar uma fatia desse setor — como também fazê-lo a crescer. |

Fonte: The News

A partir de janeiro de 2026, a Nota Fiscal de Serviço Eletrônica (NFS-e) padrão nacional se torna obrigatória. Atualmente, cada município pode estabelecer um modelo de documento fiscal para registro de prestação de serviço, gerando custos para empresas que atuam em diferentes cidades.

A Secretaria da Fazenda do Município do Salvador optou por manter o seu sistema próprio de emissão da Nota Fiscal de Serviços Eletrônica – NFS-e, o Nota Salvador, e efetuar a integração com o Ambiente de Dados Nacional – ADN, sem trazer maiores impactos na emissão das NFSe pelos contribuintes.

A SEFAZ atualizará a partir do dia 09/12/2025, a Tabela de Código de Tributação do ISS – CTISS e o XSD da NFS-e para efetivar a integração com o leiaute Nacional da NFS-e, e envio das informações do IBS e CBS ao Ambiente de Dados Nacional – ADN, com a inclusão de alguns CTISS novos e encerramento de outros. A maioria dos CTISS permanecerão os mesmos. Serão atualizados também o XSD do webservice da Nota Fiscal de Serviços Eletrônica – NFS-e, com a inclusão de 3 novas tags.

O leiaute do XSD com as alterações específicas está disponível no https://nota.salvador.ba.gov.br/arquivos/schema/nfse_salvador.zip .

As novas tags são as seguintes:

- NBS

- cClasstrib

- INDop

Os arquivos com a Tabela de correlação entre os itens/subitens de serviço do Anexo da Lei Complementar n. 116, de 31/07/2003, os códigos da Nomenclatura Brasileira de Serviços – NBS, os códigos indicadores das operações de consumo – cIndOp (AnexoVII-IndOp_IBSCBS_V1.00.00) e os códigos de classificação das operações de consumo – cClassTrib, e suas atualizações, estão disponíveis no site da Receita Federal, no Anexo VIII e o arquivo com os códigos indicadores das operações de consumo – cIndOp e suas definições, está disponível no Anexo VII, ambos no site https://www.gov.br/nfse/pt-br/biblioteca/documentacao-tecnica/rtc

A Tabela de CTISS atualizada está disponível no Portal Nota Salvador:

https://nota.salvador.ba.gov.br/artigo_prestador.asp?conteudo=Manuais

A China decidiu acabar com a isenção de impostos para camisinhas pela primeira vez em mais de 30 anos.

A partir do ano que vem, preservativos passam a pagar 13% de IVA, enquanto serviços ligados a casamento, creches e cuidados de idosos terão isenção total.

O motivo? O país precisa que as pessoas façam bebês — literalmente. risos. A China enfrenta uma das piores curvas demográficas do mundo, com a taxa de fertilidade em 1 filho por mulher, metade do necessário para manter a população. (Aprofunde)

Fonte: The News

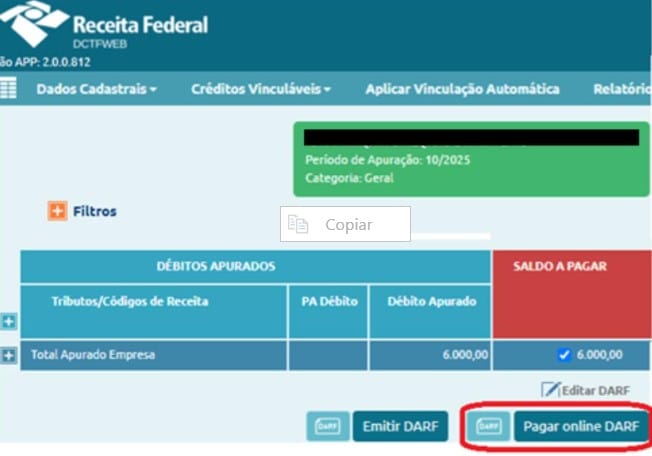

A Receita Federal disponibilizou novas formas de pagamento para os Documentos de Arrecadação de Receitas Federais (Darf) emitidos pela DCTFWeb. Desde novembro, os contribuintes já podem quitar seus Dar por meio de débito em conta no Banco do Brasil ou por cartão de crédito, proporcionando mais praticidade, agilidade e conveniência ao processo de regularização.

A nova funcionalidade já está disponível diretamente no portal da DCTFWeb, no e-CAC, nas telas em que é possível emitir o Darf, por meio da opção “Pagar online DARF”.

Veja o passo a passo para utilizar esta nova opção:

1. Acesse a DCTFWeb e selecione a opção “Pagar online DARF”, disponível em diversas telas de geração do documento, como na página de opção por quotas, por exemplo.

Escolha a forma de pagamento desejada: débito em conta do Banco do Brasil ou cartão de crédito. É importante habilitar a exibição de pop-ups no navegador.

2. Informe os dados solicitados pelo banco ou pela operadora do cartão e confirme a operação.

3. O comprovante será emitido imediatamente para pagamentos via débito em conta. Para pagamentos com cartão de crédito, o comprovante ficará disponível no portal e-CAC, na opção Pagamentos e Parcelamentos, em até 60 minutos após a confirmação.

Com essa melhoria, a Receita Federal reforça seu compromisso com a modernização dos serviços digitais, oferecendo soluções que facilitam o cumprimento das obrigações tributárias pelos contribuintes.

Fonte: Receita Federal

As empresas brasileiras de capital aberto apresentaram uma piora no nível de endividamento no terceiro trimestre. Considerando a média do desempenho 319 companhias, a dívida total líquida cresceu 22% entre o terceiro trimestre de 2024 e o de 2025, segundo um levantamento da Quantum Finance feito a pedido do InvestNews.

A alavancagem financeira média das empresas no terceiro trimestre também subiu, saindo de 1,3 vez o Ebitda para 2,3 vezes. Uma variação de 77%.

Para saber qual é a alavancagem, você pega a dívida líquida (o que a empresa deve menos o que ela tem em caixa) e divide pelo lucro operacional (o Ebitda). O número que sai dessa conta mostra quantos anos a empresa levaria para pagar sua dívida usando todo o lucro operacional.

Ou seja: o endividamento subiu e o Ebitda médio baixou. Resultado: uma alavancagem mais perigosa.

João Daronco, sócio e chefe da área de ações da Suno, lembra que o comparativo entre a dívida líquida e o Ebitda é uma das formas mais eficientes para o investidor chegar a uma primeira conclusão sobre a saúde financeira da companhia. E o ideal é investir em empresas cuja alavancagem esteja abaixo de 2,5 vezes, em linhas gerais.

A média das empresas com ações na bolsa aproxima-se, então, dessa linha vermelha.

O aumento dos dados de endividamento das companhias também reforça que o investidor precisa redobrar a cautela em um momento de euforia na bolsa de valores. Ter dívidas faz parte do crescimento de qualquer companhia e é comum que companhias com uso intensivo de capital – seja para expansão de atividades, seja pela atividade em si, como indústrias siderúrgicas, petroquímicas, fabricantes de máquinas e equipamentos, por exemplo – tenham um nível de alavancagem maior.

Ainda assim, um nível elevado de alavancagem e endividamento líquido por uma sequência de trimestres consome o caixa da empresa e piora a capacidade dela de destinar recursos para outros investimentos e garantir a lucratividade com o passar do tempo.

Empresas com nível de alavancagem alto também costumam passar por maior volatilidade de preços na bolsa de valores. Isso porque os investidores acabam tendo uma menor propensão a investir no longo prazo em empresas cujo resultado financeiro é incerto – um efeito causado justamente pela dificuldade das empresas endividadas em contrair novos empréstimos, trocar dívidas mais caras por mais baratas e estender prazos.

O alto nível de endividamento também compromete os acordos firmados com os credores. Isso porque, ao emitir uma debênture ou outro tipo de dívida, a empresa precisa assumir metas de alavancagem e de desempenho financeiro — os chamados covenants.

Quando a dívida cresce de forma descontrolada, a empresa pode deixar de cumprir esses covenants e abre espaço para que os credores executem a dívida, ou seja, exijam o pagamento imediato. Para evitar isso, muitas vezes a companhia precisa renegociar as condições e pedir um waiver, uma “autorização” temporária para descumprir as metas enquanto ajusta sua estrutura financeira.

A metodologia do levantamento foi elaborada pela Quantum a partir das Informações Trimestrais (ITR) entregues à Comissão de Valores Mobiliários (CVM) e a base de informações pode divergir da apresentação geral de resultados das empresas porque a divulgação da dívida líquida total ou de Ebitda não é obrigatória.

Fonte: InvestNews