A venda de imóveis entre pais e filhos é uma prática comum no Brasil, mas que requer atenção a diversos detalhes legais e fiscais para evitar complicações futuras. Embora seja uma transação permitida pela legislação, ela deve ser conduzida com cautela para garantir que todos os aspectos jurídicos sejam observados, protegendo assim os interesses de todas as partes envolvidas. Este artigo aborda a possibilidade de venda de imóveis de pais para filhos, os cuidados necessários, as implicações de uma doação simulada e a cobrança do ITCMD pelo Estado.

Possibilidade de venda de pai e mãe para filho

Não há impedimento legal para que um pai ou uma mãe venda um imóvel a um dos filhos sem a anuência dos outros. A venda é um contrato oneroso e, desde que haja pagamento justo pelo imóvel, isto é, o valor de mercado, ela é válida.

É fundamental que a venda seja realizada pelo valor de mercado. Se o imóvel for vendido por um valor significativamente abaixo do mercado, pode ser caracterizado como uma doação simulada, o que pode trazer complicações no futuro.

Outros herdeiros podem questionar a venda se acreditarem que houve fraude ou intenção de prejudicar a legítima. O prazo para que os herdeiros possam se insurgir contra uma venda fraudulenta é de dois anos, contados da abertura da sucessão ou do conhecimento do fato.

Cuidados necessários

Realização da venda pelo valor de mercado: para evitar que a transação seja considerada uma doação simulada, é essencial que a venda seja realizada pelo valor de mercado. Os genitores podem contratar uma avaliação imobiliária ou comparar preços de imóveis semelhantes na mesma região para garantir que o preço praticado esteja dentro da média do mercado.

Formalização por escritura pública: a transação deve ser formalizada por meio de uma escritura pública, registrada no Cartório de Registro de Imóveis, para garantir sua legalidade e segurança jurídica. A escritura deve detalhar todas as condições da venda, incluindo o preço e a forma de pagamento.

Assinatura de todos os filhos como testemunhas: para evitar futuras alegações de fraude ou de que a transação prejudicou a legítima dos herdeiros, é aconselhável obter a assinatura de todos os filhos como testemunhas na escritura de venda. Isso demonstra transparência e pode prevenir disputas posteriores.

Cobrança do ITCMD pelo Estado em caso de doação simulada

Em caso de fraude comprovada e caracterização de doação simulada, o Estado pode cobrar o ITCMD (Imposto sobre Transmissão Causa Mortis e Doação) sobre a diferença entre o valor de mercado e o valor efetivamente pago. A jurisprudência do Superior Tribunal de Justiça (STJ) reconhece a incidência do ITCMD em tais situações.

Importância do planejamento patrimonial e sucessório

O planejamento patrimonial e sucessório é fundamental para garantir a preservação do patrimônio e a harmonia familiar, evitando litígios entre os herdeiros. Além de assegurar que a transmissão de bens ocorra de maneira organizada e justa, um planejamento bem estruturado permite que os desejos do genitor sejam respeitados, minimizando disputas e possíveis conflitos familiares.

Vários instrumentos podem ser utilizados no planejamento sucessório para garantir uma transição patrimonial eficiente e sem conflitos. Entre os mais comuns estão:

- Testamento: O testamento é um documento essencial que permite ao genitor expressar suas vontades quanto à distribuição de seus bens.

- Doação em vida com reserva de usufruto: permite que o genitor transfira a propriedade do bem ao filho, mantendo o direito de usufruir do bem durante sua vida. Isso garante a continuidade do uso e do rendimento do bem pelo genitor.

- Constituição de holding familiar:a criação de uma holding pode ser uma estratégia eficaz para a administração e a proteção do patrimônio. A holding familiar permite a centralização da gestão dos bens e facilita a sucessão, além de oferecer benefícios fiscais.

O planejamento patrimonial e sucessório oferece diversos benefícios que vão além da simples distribuição de bens:

- Redução de custos: um planejamento bem-feito pode reduzir significativamente os custos de inventário e os impostos incidentes sobre a transmissão de bens.

- Evitar litígios: ao estabelecer claramente a divisão dos bens e as vontades do genitor, o planejamento minimiza as chances de disputas judiciais entre os herdeiros.

- Segurança jurídica: a utilização de instrumentos legais apropriados garante a segurança jurídica da transação, evitando questionamentos futuros.

- Preservação do patrimônio:estratégias de planejamento podem ser adotadas para proteger o patrimônio contra eventuais dilapidações ou má gestão por parte dos herdeiros.

Conclusão

A venda de imóveis entre pais e filhos é uma prática permitida por lei, desde que observadas as recomendações necessárias para garantir a transparência e a legalidade da transação. Adotar cuidados como realizar a venda pelo valor de mercado, formalizar a transação por escritura pública, obter a assinatura dos filhos como testemunhas e consultar um advogado especializado são passos essenciais para prevenir futuros questionamentos e litígios.

Além disso, é importante estar ciente das implicações fiscais e sucessórias para que a transação ocorra de maneira segura e justa para todos os envolvidos. Um planejamento patrimonial e sucessório bem elaborado é fundamental para evitar conflitos entre os herdeiros, assegurando uma transição patrimonial harmoniosa e respeitando as vontades do genitor, preservando o patrimônio ao longo das gerações.

Fonte: Conjur por Amadeu Mendonça

A SouthRock Capital é a antiga operadora das marcas Starbucks e Subway no Brasil, que caíram no gosto popular de muitas pessoas. E agora, o CEO da companhia, Kenneth Pope, terá 40% do seu salário líquido penhorado, o que equivale a R$ 52 mil. Antes o mensal era de R$ 130 mil, mesmo com a crise financeira que a companhia enfrenta.

Salário do CEO

Kenneth Pope comanda a SouthRock com remuneração líquida de R$ 130 mil por mês. O valor bruto é de R$ 188 mil, como um pró-labore. Ele terá 40% do seu salário líquido penhorado, R$ 52 mil do total. Decisão foi tomada na última segunda-feira (13) pela juíza Mônica Soares Machado, da 33ª Vara Cível de São Paulo. O processo envolve dívidas de R$ 71,5 milhões da companhia com a Travessia, empresa de créditos financeiros.

Juíza já havia rejeitado os argumentos da defesa do CEO. Sem sucesso, a defesa dele tentou reduzir o percentual para 5% com a premissa de que as planilhas apresentadas não faziam sentido. Isso ocorreu em ação de execução de título extrajudicial que solicitava o pagamento dos valores pela SouthRock, no dia 1º de abril deste ano.

Salário alto mesmo durante a turbulência financeira seria para as contas básicas. A defesa de Pope repassou que a remuneração era uma questão de subsistência para honrar os pagamentos das necessidades como educação dos filhos e alimentação.

Empresa de créditos financeiros também quis a quebra de sigilo bancário, que foi negado. A suspeita era de que Pope tirou R$ 20 milhões do grupo e os recursos desapareceram, como forma de diminuir o patrimônio da empresa antes do pedido de recuperação judicial.

O que está acontecendo

SouthRock está em processo de recuperação judicial nas operações com a Starbucks e Subway. O Tribunal Tribunal da Justiça de São Paulo aceitou em dezembro de 2023 o pedido referente às operações da Starbucks no Brasil, que foi protocolado em outubro com reporte de dívidas de R$ 1,8 bilhão.

Já sobre o Subway, também pediram proteção referente às dívidas da rede de restaurantes. O valor devido passa de R$ 482 milhões e o pedido foi apresentado em março deste ano à 1ª Vara de Falências de São Paulo. Mas até então, o juiz Adler Batista Oliveira Nobre não decidiu sobre o tema.

Após o pedido ser aceito, o prazo é de 60 dias para apresentar o plano de recuperação. E as cobranças de dívida contra a empresa são suspensas por 180 dias. No momento, já perderam a licença de operar as duas marcas no país.

O que diz a SouthRock

Os próximos passos são dar sequência ao processo de reestruturação de suas operações. O objetivo é “proteger as marcas que representa, os Partners (colaboradores), os consumidores e as suas lojas”. Decisão também tem como intuito arrumar o modelo de negócio.

SouthRock negou todas as acusações sobre desvios e informou que os valores constam no balanço da empresa. Além de estar registrado no próprio Imposto de Renda do CEO. Segundo a companhia, as movimentações foram documentadas e antes do processo de recuperação judicial.

Motivo da crise no mercado

Falta de estabilidade no país pode ter afetado a empresa. As operações foram prejudicadas pela volatilidade da taxa de juros e variações cambiais, de acordo com a explicação da empresa.

Credores cobraram dívidas. Em um documento apresentado à Justiça, a SouthRock disse que: “um pequeno grupo de credores entendeu por bem interromper as produtivas e amigáveis negociações e conversas que até então vinham sendo mantidas”. Credores passaram a perseguir “inesperadamente” e “de maneira forçada e unilateral a imediata satisfação de seus créditos”. A companhia disse que esse cenário pressionou e piorou toda a sua situação financeira que enfrentam.

Em 2020, a empresa reportou queda de 95% nas vendas durante a pandemia. Em 2021 e 2022, a queda passou para 70% e 30%, respectivamente. A SouthRock Capital foi criada em 2015, para operar marcas de alimentos e bebidas por meio de franquias no Brasil.

Starbucks e Subway vão fechar?

Muitos pensaram que a Starbucks fecharia as portas, mas a verdade é que vai mudar de mãos. A Zamp, que opera as redes Burger King e Popeyes no Brasil, fez uma proposta de oferta não vinculante à SouthRock para possível aquisição dos bens e direitos. Além de tratar direto com a matriz americana da marca.

Subway Corporate rescindiu o contrato com a SouthRock desde outubro de 2023. Assim, foi retomado o controle das suas operações no Brasil com o comprometimento de seguir com o crescimento dos franqueados no país.

Processo não abrange a atividade exercida pelos operadores das lojas e franqueados da marca. Por enquanto, a recuperação judicial é direcionada apenas para a companhia enquanto gestora.

Gabriela Bulhões

Fonte: UOL

Foram publicadas no Diário Oficial do Município de Toledo, nesta sexta-feira, 17 de maio, 187 autuações de infração/multas em URT, destinadas aos contribuintes de Toledo. Todos eles terão um prazo de 25 dias para apresentarem suas defesas. As alegações referem-se à falta de limpeza e roçada nos imóveis. Caso os contribuintes não justifiquem adequadamente, terão que pagar as multas, e cito um deles que somou R$ 665.486,00 (seiscentos e sessenta e cinco mil, quatrocentos e oitenta e seis reais).

Multas já ultrapassam R$ 1,7 milhão aos cofres de Toledo

Refiro-me apenas às duas publicações que verifiquei no Diário Oficial, onde a primeira somava 44 multas, com um total de R$ 238 mil. Com essas 187 novas multas aplicadas, os valores ultrapassam R$ 1,7 milhão.

Fonte: Gazeta de Toledo

Vários municípios brasileiros insistem em imputar uma base de cálculo para o ITIV distinta do valor da transação imobiliária. Os entes municipais costumam arbitrar a base de cálculo, utilizando um valor venal de referência, obrigando o contribuinte a pagar um imposto num valor muito mais elevado do que deveria se fosse utilizado o preço efetivamente pago pela aquisição do imóvel.

Desde fevereiro de 2022, a tese de recurso repetitivo 1.113 do Superior Tribunal de Justiça (STJ) concluiu que a base de cálculo do ITIV deve ser o valor do negócio celebrado, não permitindo que as prefeituras instituam um valor venal atualizado arbitrado unilateralmente e a decisão também impede até mesmo que seja utilizada a base de cálculo para lançamento do IPTU. Os municípios, portanto, devem acatar a declaração do comprador que goza de presunção de boa fé.

O contribuinte que por ventura adquirir um imóvel e a Prefeitura tributá-lo com um valor venal diferente do valor pago pela unidade, tem a opção de ingressar com uma ação judicial, com solicitação de liminar, um mandado de segurança, requerendo que o órgão expeça o documento de arrecadação municipal no valor declarado do negócio e que o cartório acate o valor recolhido.

Aqueles que já pagaram um valor mais elevado, nos últimos 5 anos, poderão ingressar judicialmente com o pedido de restituição da importância paga a maior.

O simples fato de o administrador da empresa ter poderes de gestão não significa que deve ser atribuída a ele responsabilização tributária. Com base nesse entendimento, a 1ª Seção do Conselho Administrativo de Recursos Fiscais (Carf) afastou a responsabilidade solidária do sócio de um frigorífico por débitos de IRPJ e CSLL originários da pessoa jurídica.

Prevaleceu no colegiado o entendimento segundo o qual o Fisco deve demonstrar o interesse comum entre a empresa e a pessoa física sobre o fato gerador do tributo e, consequentemente, a intenção de cometer a fraude.

“A norma do art. 135, do Código Tributário Nacional depende da comprovação dos seguintes elementos: (i) função e poderes atribuídos ao responsável; (ii) condutas individualizadas do responsável com excesso de poderes, infração à lei, contrato social ou estatuto”, apontou o conselheiro André Luis Ulrich Pinto.

No caso julgado, o auto de infração da Receita Federal não indicou de maneira clara e inequívoca quais foram os atos supostamente lesivos praticados pelo sócio. Embora tenha havido omissão de receita por parte da empresa, o procedimento fiscal não demonstrou o dolo do administrador.

A decisão também reduziu de 150% para 100% o valor da multa qualificada estipulada pelo Fisco sobre o total ou a diferença do tributo em questão. Os conselheiros entenderam que a multa no patamar de 150% só deve ser aplicada nos casos de reincidência, o que não foi verificado. A empresa foi representada pelos escritórios Diamantino Advogados Associados e Dejalma de Campos Advogados.

Processo 15746.720073/2020-27

Fonte: Conjur

O retorno do Presidente Lula trouxe ao Brasil novos ares políticos, novas possibilidades de desenvolvimento econômico e redução das desigualdades sociais. E isto ocorre em um momento crucial para humanidade, quando as mudanças climáticas exigem ações urgentes e decisivas dos governos e das sociedades para superação de grandes desafios.

A tragédia que se abate sobre o Estado do Rio Grande do Sul é um exemplo marcante e doloroso da necessidade de agirmos imediatamente, de investirmos em uma economia sustentável, inclusiva e justa, focada em fontes renováveis de energia e matéria prima, na resiliência e adaptação de nossas cidades às novas condições climáticas, na recuperação de nossas áreas degradadas, na redução da nossa pegada de carbono e na inclusão econômica e social dos mais necessitados.

Agir no presente construindo um futuro melhor exige que invistamos cada vez mais em sustentabilidade, e há um aspecto desse contexto no qual a Bahia, assim como outros estados do Nordeste, se coloca cada vez mais em lugar de notoriedade: a transição energética. Impulsionado por sua rica fonte de energia solar e eólica, o estado lidera a transição energética do Brasil. Com 92,32% de sua matriz energética proveniente de fontes renováveis, destaca-se como modelo de sustentabilidade.

Os investimentos maciços que recebemos em novas usinas, uma infraestrutura de transmissão robusta e um ambiente favorável à inovação são bases desse sucesso. Com 326 parques eólicos em operação e 71 projetos de energia solar fotovoltaica, a capacidade instalada já é impressionante e continua a crescer. As projeções para 2024 indicam um crescimento significativo na matriz elétrica brasileira, com a Bahia contribuindo substancialmente. Além disso, o estado apoia investimentos em hidrogênio verde, promovendo um futuro mais sustentável e com menor impacto ambiental.

A evolução e o potencial também são regionais. Olhando para o Nordeste, que reúne grande parte do potencial nacional de fontes renováveis de energia, quase um terço da população brasileira – embora menos de 15% do PIB – diversos projetos de infraestrutura logística e elétrica estão em curso, criando novos meios para a produção e escoamento agrícola e industrial e aproveitamento da energia do sol e do vento.

O mundo percebe o quão promissores são o nosso estado e a nossa região Nordeste. Atraímos olhares e investimentos de países de diversos continentes. Despontamos como fortes candidatos a ser uma das principais regiões do planeta em potencial de produção de hidrogênio verde.

A conquista na melhoria da infraestrutura no Nordeste é também fruto da ação conjunta dos Estados da região através do Consórcio Nordeste, que reúne os governos dos noves Estados da região atuando de forma unida para a melhoria das condições de vida da população da região através da atração de investimentos e de articulação junto ao Governo Federal de políticas e investimentos público voltados à redução das desigualdades regionais.

Na energia eólica, a Bahia possui os melhores e mais eficientes ventos do país, de acordo com o próprio mercado, com potencial de geração de mais de uma vez e meia a capacidade total atual de energia elétrica do Brasil, enquanto na energia solar o potencial é seis vezes maior. Isso faz com que a Bahia tenha capacidade de gerar anualmente mais de 84 milhões de toneladas de hidrogênio verde, quantidade suficiente para atender grande parte da demanda mundial.

Todo esse potencial deve ser aproveitado para o desenvolvimento econômico sustentável, com inclusão social e redução das desigualdades. A estratégia da Bahia é, principalmente, agregar valor às suas fontes de energia e matéria prima renováveis, produzindo produtos químicos verdes ao redor do Estado. Sediamos o maior complexo químico integrado do Brasil e termos uma das maiores baías tropicais do mundo, com diversas unidades portuárias. Esse conjunto de condições permite que nos tornemos um importante centro de abastecimento e exportação de combustíveis renováveis do mundo.

O trabalho segue firme para que avancemos na direção de uma Bahia cada vez mais sustentável, com um governo presente, tornando a vida e o futuro de cada baiana e baiano ainda mais promissor.

*Jerônimo Rodrigues, governador da Bahia

Fonte: Jornal Tribuna da Bahia

Programa visa incentivar a implantação dessas áreas verdes que ajudam a minimizar os impactos de enchentes e alagamentos.

Adotar um “jardim de chuva” na calçada de casa em Belo Horizonte agora pode gerar um desconto de até 10% no Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU). A medida, anunciada nesta quinta-feira, 16 de maio, pela Prefeitura, visa incentivar a implantação dessas áreas verdes que ajudam a minimizar os impactos de enchentes e alagamentos.

Como funciona:

- O desconto é de até 10% sobre o valor do IPTU, com limite máximo de R$ 2 mil.

- Um “jardim de chuva” pode ser adotado por cada imóvel, devendo ser instalado no mesmo trecho de calçada em frente à residência.

- O morador que aderir ao programa será responsável pela manutenção do jardim, incluindo limpeza, rega, poda, controle de pragas, reposição de mudas e adubação.

Como aderir ao programa:

Os moradores interessados em aderir ao programa devem acessar o Portal de Serviços da Prefeitura de Belo Horizonte.

Benefícios dos jardins de chuva:

- Redução de alagamentos e enchentes: Os jardins de chuva retêm a água da chuva, diminuindo o volume que escoe para as ruas e galerias pluviais.

- Melhoria na qualidade da água: A água retida pelos jardins de chuva é filtrada pelas plantas e pelo solo, antes de chegar aos rios e córregos.

- Aumento da permeabilidade do solo: Os jardins de chuva contribuem para a infiltração da água no solo, o que ajuda a recarregar os lençóis freáticos.

- Criação de áreas verdes: Os jardins de chuva contribuem para a arborização urbana e a criação de microclimas mais frescos.

A Prefeitura de Belo Horizonte já implantou 60 jardins de chuva na cidade e espera que o novo programa incentive a instalação de ainda mais áreas verdes por parte dos moradores.

Fonte: Soubh.uai

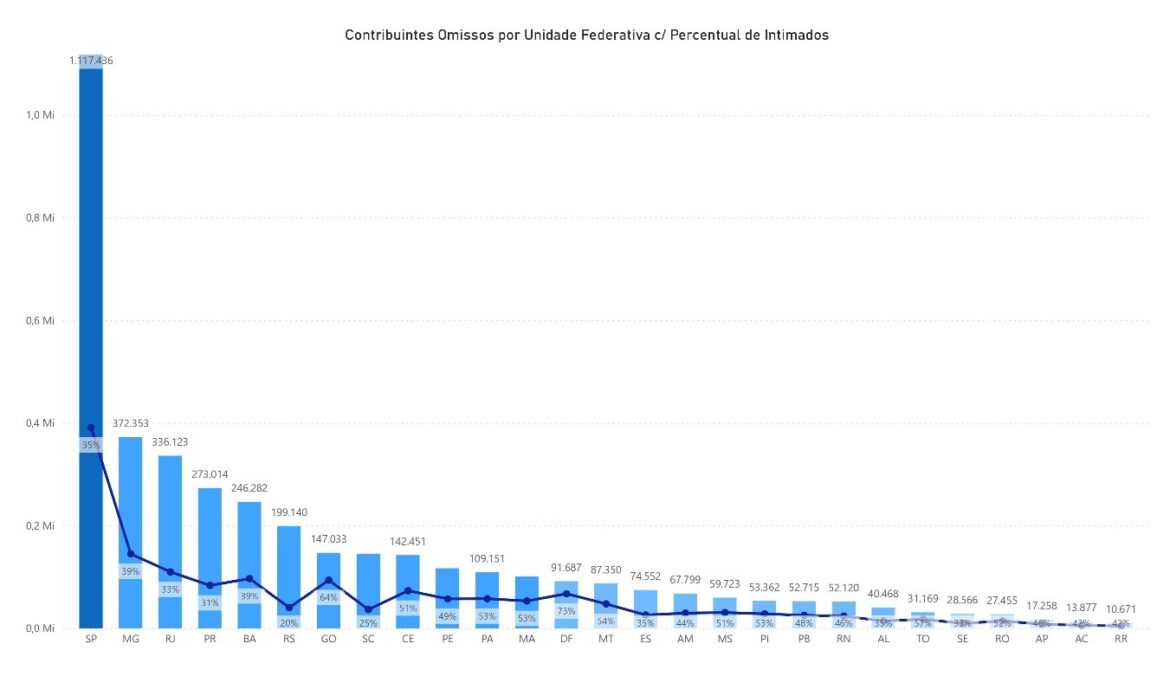

Desde o dia 19 de março, estão sendo intimados os contribuintes omissos em relação às seguintes declarações e escriturações: Programa Gerador do Documento de Arrecadação do Simples Nacional – Declaratório (PGDAS-D), Declaração Anual Simplificada para o Microempreendedor Individual (DASN-SIMEI), Declaração de Débitos e Créditos Tributários Federais (DCTF), Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos (DCTFWeb), Declaração de Informações Socioeconômicas e Fiscais (Defis), Escrituração Contábil Fiscal (ECF) e Escrituração Fiscal Digital das Contribuições incidentes sobre a Receita (EFD-Contribuições).

Foram identificados aproximadamente 4 milhões de contribuintes com pendências de obrigações acessórias, dos quais mais de 1,5 milhão já foram notificados.

As intimações estão sendo envidas para a Caixa Postal dos contribuintes, que terão o prazo de 30 dias para regularizar sua situação fiscal. Além do rol das obrigações acessórias faltantes, as mensagens possuem os endereços das páginas com as orientações específicas para cada caso.

O sistema que aponta a omissão é atualizado com as entregas das declarações e escriturações em um intervalo de 5 a 30 minutos após a transmissão, dependendo do tipo de documento apresentado. Caso tenha interesse, o contribuinte pode acompanhar o processo de saneamento das omissões pelo relatório da situação fiscal, efetuando, por exemplo, uma nova verificação a cada hora.

Confira como consultar as mensagens recebidas

A melhor maneira de consultar um Termo de Intimação ou outro aviso eletrônico enviado pela Receita é por meio da Caixa Postal do e-CAC.

A Caixa Postal do Portal e-CAC é a forma centralizada, segura e sigilosa para o contribuinte receber e gerenciar as comunicações da Receita Federal. Esse é o melhor modo de se proteger contra fraudes.

Para os optantes do Simples Nacional, inclusive Microempreendedores Individuais (MEI), as mensagens disponibilizadas no Caixa Postal do e-CAC também podem ser consultadas no DTE-SN (Domicílio Tributário Eletrônico do Simples Nacional), acessado por meio do Portal do Simples Nacional.

Atenção! Não é necessário comparecer às Unidades da Receita Federal para regularizar as pendências!

Saiba como verificar pendências

Clique aqui para acessar a opção “Consulta Pendências – situação Fiscal” > “Diagnóstico Fiscal” do Portal e-CAC.

Saiba as consequências da não regularização

É importante lembrar que, conforme previsto no art. 81 da Lei nº 9.430/1996 e no art. 38 da Instrução Normativa RFB nº 2.119/2022, a omissão por 90 (noventa) dias seguidos de qualquer obrigação acessória, a contar da data estabelecida pela legislação para sua apresentação, poderá acarretar a inaptidão da inscrição no CNPJ do sujeito passivo. Esse bloqueio impede a emissão de notas fiscais bem como a obtenção de financiamentos e empréstimos.

Além disso, a pessoa jurídica omissa está sujeita à aplicação de multas, conforme estabelecido na legislação (clique aqui para conferir as fundamentações legais), e ao arbitramento do lucro, no caso de optante pelo lucro real.

Confira mais informações sobre o controle de obrigações acessórias

Para obter maiores informações sobre a inaptidão da inscrição no CNPJ, acesse a página Receita Federal > Assuntos > Mais Orientações Tributárias > Cobranças e Intimações > Controle de Entrega de Declarações > Inaptidão da inscrição no CNPJ em decorrência de omissão.

Para obter orientações, detalhadas por situação da pessoa jurídica, sobre como regularizar a omissão, acesse a página Receita Federal > Assuntos > Mais Orientações Tributárias > Cobranças e Intimações > Controle de Entrega de Declarações > Orientações sobre o Termo de Intimação por Omissão na Entrega de Declarações.

Fonte: Fenacon

Em caso envolvendo agente público com cargos constitucionalmente acumuláveis, a jurisprudência do Supremo Tribunal Federal considera válida a acumulação de aposentadorias e pensões. Também o Estatuto dos Militares permite tal acúmulo para o militar que for empossado em cargo permanente de professor.

Esse foi o entendimento aplicado pelo juiz Gabriel Consigliero Lessa, da Vara da Fazenda Pública Estadual de Anápolis (GO), para permitir a acumulação de proventos referentes às aposentadorias dos cargos de militar e docente por um professor universitário.

Professor da Universidade Estadual de Goiás desde 1987, o homem deu entrada em pedido de aposentadoria em 2022. O requerimento, porém, foi negado pelo órgão estadual responsável pela previdência dos servidores.

Isso porque, segundo a autarquia, a liberação do benefício configuraria acumulação irregular de cargos públicos, já que o docente também é militar da reserva da Aeronáutica.

Playvolume

Ad

Ainda na via administrativa, ele argumentou que o Tribunal de Contas da União entende que é possível acumular os proventos de aposentadoria militar com os do cargo efetivo de professor, desde que a acumulação seja anterior à publicação da Lei 9.297/1996.

O pedido foi novamente rejeitado, e um processo administrativo disciplinar foi instaurado para que ele fizesse a opção entre uma das duas aposentadorias.

O professor, então, entrou com mandado de segurança com pedido de liminar para que a Justiça reconhecesse a legalidade da junção dos proventos, além de defender que não cabe ao Estado determinar a escolha entre um deles.

Série de exceções

Ao decidir, o juiz Gabriel Lessa explicou que a Constituição estabelece como regra a impossibilidade da acumulação de cargos públicos.

Playvolume

Ad

Ainda na via administrativa, ele argumentou que o Tribunal de Contas da União entende que é possível acumular os proventos de aposentadoria militar com os do cargo efetivo de professor, desde que a acumulação seja anterior à publicação da Lei 9.297/1996.

O pedido foi novamente rejeitado, e um processo administrativo disciplinar foi instaurado para que ele fizesse a opção entre uma das duas aposentadorias.

O professor, então, entrou com mandado de segurança com pedido de liminar para que a Justiça reconhecesse a legalidade da junção dos proventos, além de defender que não cabe ao Estado determinar a escolha entre um deles.

Série de exceções

Ao decidir, o juiz Gabriel Lessa explicou que a Constituição estabelece como regra a impossibilidade da acumulação de cargos públicos.

Apesar disso, há exceção quando houver compatibilidade de horários, na hipótese, por exemplo, de exercício de dois cargos de professor.

Já para o servidor militar, são acumuláveis apenas “dois cargos ou empregos privativos de profissionais de saúde, com profissões regulamentadas” .

Nesse sentido, o juiz observou que o profissional em questão exerceu de forma simultânea a atividade militar e a docência de maio de 1987 até fevereiro de 2002.

“Sendo assim, por ter ingressado tanto nas fileiras da Força Aérea quanto no magistério antes da própria Constituição Federal e, ainda, da edição da Emenda Constitucional que vedou a percepção simultânea da remuneração e do provento de aposentadoria”, o professor estaria protegido pela exceção prevista na Emenda Constitucional 20, de 1998.

Essa norma estabelece que a vedação prevista na Constituição não se aplica aos servidores e militares que, até a publicação da emenda, tenham entrado novamente no serviço público por meio de concurso — situação na qual o professor se enquadra.

Já o Estatuto dos Militares, prosseguiu o juiz, previa que o militar que tomasse posse em cargo permanente seria, como regra, transferido para a reserva não remunerada. Contudo, o mesmo regimento estabeleceu como exceção o caso daqueles que tomassem posse em cargo permanente de professor, os quais entrariam para os quadros da reserva remunerada.

Playvolume

Ad

Ainda na via administrativa, ele argumentou que o Tribunal de Contas da União entende que é possível acumular os proventos de aposentadoria militar com os do cargo efetivo de professor, desde que a acumulação seja anterior à publicação da Lei 9.297/1996.

O pedido foi novamente rejeitado, e um processo administrativo disciplinar foi instaurado para que ele fizesse a opção entre uma das duas aposentadorias.

O professor, então, entrou com mandado de segurança com pedido de liminar para que a Justiça reconhecesse a legalidade da junção dos proventos, além de defender que não cabe ao Estado determinar a escolha entre um deles.

Série de exceções

Ao decidir, o juiz Gabriel Lessa explicou que a Constituição estabelece como regra a impossibilidade da acumulação de cargos públicos.

Apesar disso, há exceção quando houver compatibilidade de horários, na hipótese, por exemplo, de exercício de dois cargos de professor.

Já para o servidor militar, são acumuláveis apenas “dois cargos ou empregos privativos de profissionais de saúde, com profissões regulamentadas” .

Nesse sentido, o juiz observou que o profissional em questão exerceu de forma simultânea a atividade militar e a docência de maio de 1987 até fevereiro de 2002.

“Sendo assim, por ter ingressado tanto nas fileiras da Força Aérea quanto no magistério antes da própria Constituição Federal e, ainda, da edição da Emenda Constitucional que vedou a percepção simultânea da remuneração e do provento de aposentadoria”, o professor estaria protegido pela exceção prevista na Emenda Constitucional 20, de 1998.

Essa norma estabelece que a vedação prevista na Constituição não se aplica aos servidores e militares que, até a publicação da emenda, tenham entrado novamente no serviço público por meio de concurso — situação na qual o professor se enquadra.

Já o Estatuto dos Militares, prosseguiu o juiz, previa que o militar que tomasse posse em cargo permanente seria, como regra, transferido para a reserva não remunerada. Contudo, o mesmo regimento estabeleceu como exceção o caso daqueles que tomassem posse em cargo permanente de professor, os quais entrariam para os quadros da reserva remunerada.

Além disso, o juiz destacou que o STF entende que, em caso de cargos constitucionalmente acumuláveis, não se aplica a proibição de acumulação de aposentadorias e pensões.

“Ante o exposto (…), concedo a segurança e resolvo o mérito, para reconhecer o direito líquido e certo do impetrante em acumular os proventos de aposentadoria do cargo de militar com a remuneração/aposentadoria do cargo de docente de Ensino Superior da UEG, bem como determinar que seja arquivado qualquer procedimento administrativo disciplinar”, concluiu Lessa.

O professor foi representado pelo advogado Eurípedes Souza.

Clique aqui para ler a decisão

MS 5541619-33.2023.8.09.0000

Fonte: Conjur

Por entender que os réus admitiram o não pagamento das taxas de condomínio, o juiz Mucio Monteiro Magalhães Junior, da 3ª Vara Cível da Comarca de Betim (MG), julgou procedente uma ação ajuizada por um residencial para declarar a existência de dívida prescrita e ordenar sua inclusão na matrícula de um apartamento.

Segundo os autos, os proprietários do apartamento deixaram de pagar as taxas de condomínio entre maio de 2015 e março de 2016.

Após cinco anos, as dívidas prescreveram, encerrando a possibilidade de cobrança judicial das taxas. Houve uma tentativa de negociação, que não prosperou. Diante disso, o condomínio levou o caso à Justiça.

Na ação, o residencial pediu que, apesar da prescrição, a existência da dívida fosse reconhecida judicialmente e, na sequência, averbada na matrícula do apartamento junto ao cartório de registro de imóveis. Os proprietários foram citados no processo, mas não se manifestaram. Com isso, foram julgados à revelia.

Para o juiz Magalhães Junior, a falta de resposta dos réus leva à conclusão de que eles reconheceram a existência da dívida e que os fatos alegados pelo autor são verdadeiros.

Em seguida, o juiz analisou a convenção do condomínio e uma planilha que detalhou a situação dos réus. Segundo ele, os débitos não só ficaram comprovados como, de fato, estavam prescritos.

Magalhães Junior também deu razão ao residencial ao lembrar que o Supremo Tribunal Federal entende que é válida a cobrança de “contribuições associativas” pelo condomínios, mesmo em relação a proprietários que não estejam associados.

“Ante o exposto e por tudo mais que dos autos consta, julgo procedente o pedido inicial”, completou ele, ordenando o envio de ofício ao cartório de imóveis para que a existência do débito prescrito seja registrada na documentação do apartamento.

Clique aqui para ler a decisão

Processo 5003925-92.2023.8.13.0027

Fonte: Conjur