As contas da Prefeitura de Salvador continuam deficitárias no exercício de 2024, mesmo quadro ocorrido em 2023, só que agora o rombo é maior, está perto de um bilhão de reais, referente ao período de janeiro a junho desse ano. Talvez essa situação crítica justifique o bloqueio no orçamento de quase dois bilhões e meio de reais.

Entenda o caso!

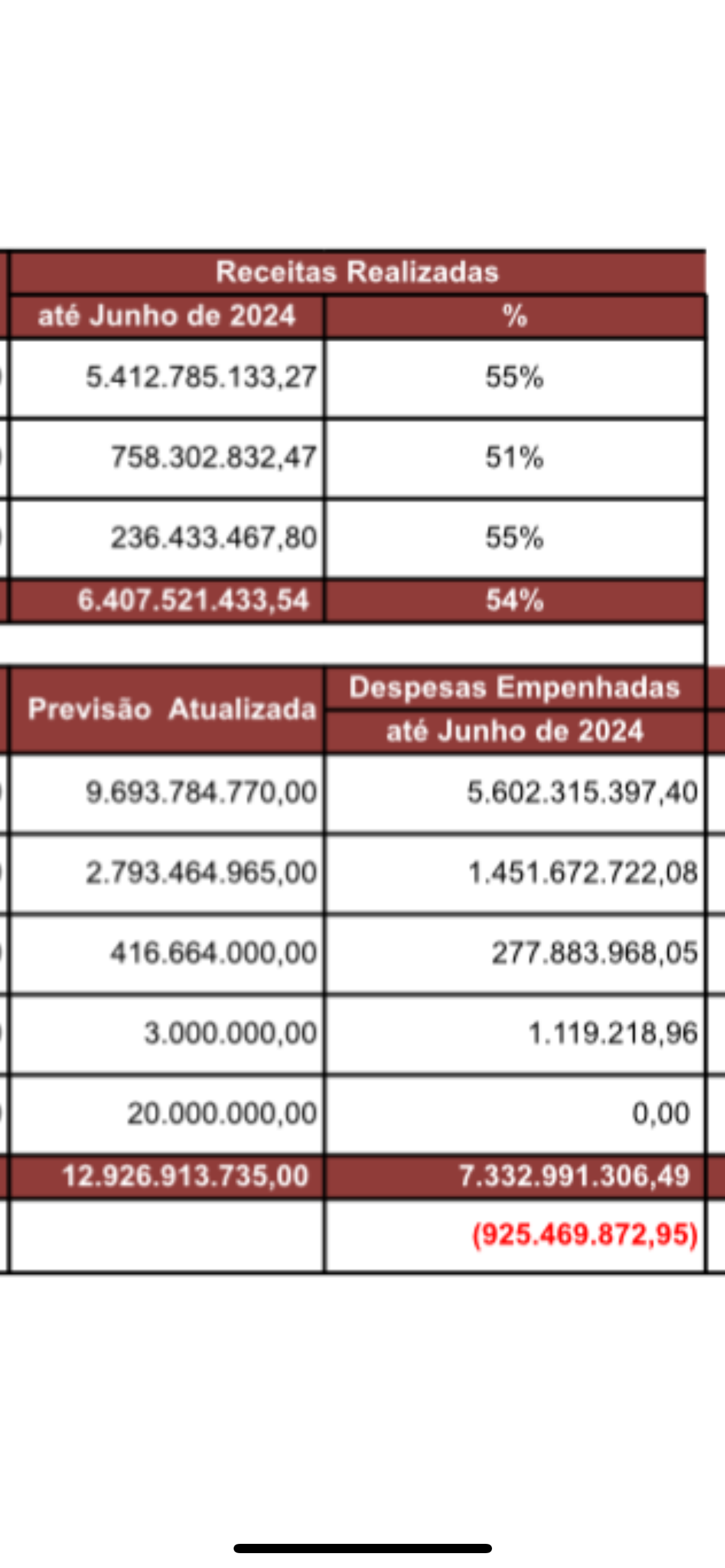

Até o mês de junho de 2024, as receitas realizadas no Município de Salvador totalizavam 6.407.521.433,54. Entretanto, as despesas empenhadas somavam 7.332.991.306,49. Desta forma, a capital baiana apresenta um déficit de 925.469.872,95, até o mês de junho de 2024 na comparação entre Receita Geral x Despesa do Poder Executivo.

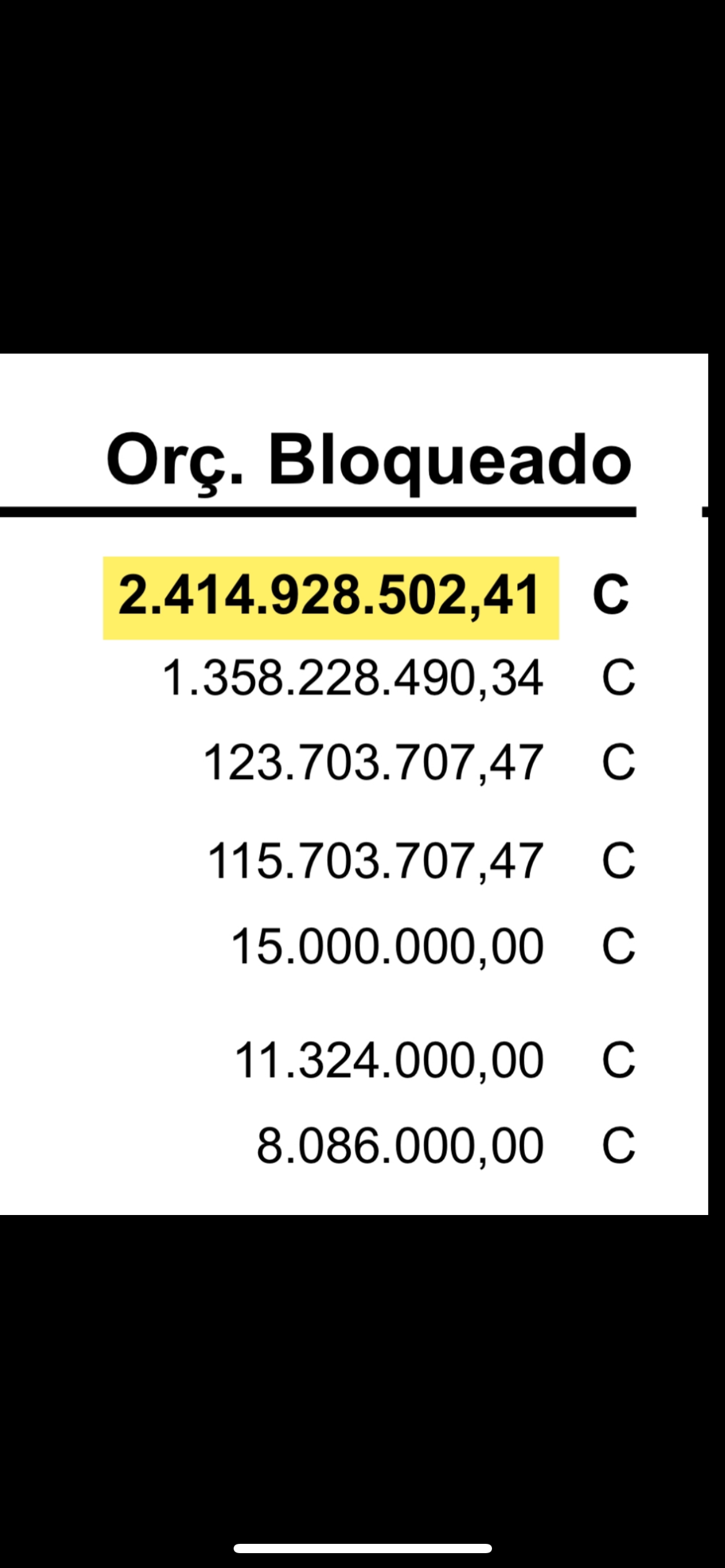

Diante do déficit nas contas da cidade até junho de 2024 de quase um bilhão de reais, a Prefeitura de Salvador promoveu um bloqueio no orçamento desse ano de 2.414.928.502,41 que pode ser interpretado como contingenciamento ou como uma espécie de empenho prévio para garantir o pagamento de compromissos firmados. Há ainda a possibilidade de servir para bancar despesas não previstas no orçamento.

Embora a situação seja delicada, o montante bloqueado pode ser liberado gradativamente, havendo folga orçamentária, em casos de contingenciamento.

Confiram o quadro abaixo extraído do sistema de gestão fiscal da Prefeitura de Salvador, atualizado até junho de 2024!

As palavras bioma e natureza normalmente fazem imaginar paisagens como florestas tropicais e savanas, enquanto o termo “cidade” evoca imagens de prédios, viadutos e congestionamentos.

Em todo o mundo, ecossistemas naturais foram de fato degradados pela expansão urbana. No Brasil, o bioma habitado por dois terços da população – a Mata Atlântica – já perdeu cerca de 90% de sua área original e 70% da vegetação nativa.

No cenário em que as cidades abrigam a maior parte da população global e são responsáveis por pelo menos 70% das emissões de gases de efeito estufa, o urbanista australiano Adrian McGregor defende, porém, que a oposição entre o ambiente urbano e a natureza precisa ser repensada.

Para isso, ele utiliza o conceito de bio-urbanismo, um modelo de planejamento urbano centrado na natureza no qual a cidade é vista como um ecossistema complexo, formado por dez sistemas interconectados: cidadãos, economia, energia, infraestrutura, mobilidade, tecnologia, água, resíduos, paisagem e alimentos.

“Precisamos reconsiderar as cidades como natureza”, diz em entrevista ao Estadão.

McGregor é autor do livro Biourbanism: cities as nature e fundador da McGregor Coxall, empresa de planejamento urbano, arquitetura e paisagismo que tem atuado no desenvolvimento de novas cidades na China e no Oriente Médio e em projetos de adaptação climática em Tóquio (Japão), Bristol (Reino Unido) e Sydney (Austrália).

Nesses locais, o laboratório tem aplicado a tecnologia de gêmeos digitais para projetar os efeitos das mudanças do clima sobre as cidades e, a partir dos resultados, elaborar soluções.

O que te levou ao bio-urbanismo e o que o trabalho de um bio-urbanista tem de diferente?

Às vezes se referem a mim como bio-urbanista e outras vezes como futurista urbano. Ter passado minha carreira trabalhando para criar resultados sustentáveis em cidades e comunidades me levou à teoria do que faz nossas cidades funcionarem e como podemos torná-las melhores, mais prósperas.

Somos ensinados sobre a ecologia e os ecossistemas das florestas, desertos, tundras. Mas, o que aconteceu no Antropoceno, que é a era dos homo sapiens, é que impactamos os biomas selvagens ao redor do planeta de maneira que eles quase não existem mais da maneira como foram originalmente classificados.

Percebi que a construção das cidades pelos seres humanos não difere de qualquer outro animal construindo seu habitat para viver, como um castor construindo uma represa. Precisamos reconsiderar as cidades como natureza.

Elas estão na troposfera e biosfera no planeta Terra – não são o tipo de natureza que aprendemos na escola, mas nós as construímos e operamos assim como muitos outros animais fazem. A premissa do meu livro é que, se pensarmos nas cidades como natureza, isso mudará a forma como as planejamos.

Minha ideia para o mundo é que mudemos nossas cidades com base neste conceito. Reconhecer que elas são uma forma de natureza significa trabalhar com a natureza e não contra ela.

Você diz que não somos diferentes dos outros animais na construção do nosso habitat, mas menciona termos modificado os biomas drasticamente. Tendo isso em conta, como passar a trabalhar com a natureza e não contra?

Precisamos entender como nossas cidades funcionam e trabalhar com essas funções. O modelo do bio-urbanismo é fundamentado em 10 sistemas, cinco biossistemas e cinco sistemas urbanos. Começamos a entender a cidade como um sistema, é o mesmo conceito que aplicamos à natureza. Entender como as partes se encaixam, como contribuem umas com as outras e o que compõe uma grande cidade.

Uma vez que entendemos os sistemas, podemos medir seu desempenho, medir nosso impacto e tentar reparar as áreas que danificamos para aumentar sua prosperidade. Sabemos que as cidades mais saudáveis do mundo desfrutam de alta prosperidade e excelente saúde dos cidadãos. São coisas intrinsecamente conectadas.

Em cidades que funcionam bem, cada um dos sistemas apoia o outro, assim como acontece na natureza. É isso o que precisamos mudar: trabalhar juntos nesses sistemas em vez de ter cada departamento da cidade atuando de forma isolada.

Como exatamente se dá a aplicação disso no seu trabalho?

Criamos um laboratório de bio-urbanismo que está implementando o modelo de sistemas. O laboratório cria gêmeos digitais, uma espécie de versão digital da cidade física, executa simulações e análises dentro desses gêmeos para nos informar qual é o cenário futuro provável e como devemos projetar a cidade a partir de agora. Esses modelos são realmente poderosos e úteis para testar o que pode acontecer sob certas condições e, em seguida, criar planejamentos e políticas benéficos para a cidade.

Agora podemos construir um gêmeo digital da cidade e importar as informações climáticas do IPCC (Painel Intergovernamental sobre Mudanças Climáticas), projetando para 2050 ou até 2100 para entender, a partir desses dados, qual será a temperatura na cidade no futuro, se a precipitação aumentará ou diminuirá e outros fatores específicos.

Nossas equipes de planejamento usam essas análises para criar planos de resiliência climática. É dessa forma que estamos trabalhando para ajudar as cidades a se adaptar a climas extremos, que têm piorado cada vez mais com o aumento das temperaturas.

Em Tóquio, estamos desenvolvendo um projeto na orla marítima, que está sujeita a inundações, além do aumento do nível do mar. O projeto eleva o nível do local para que fique acima dos futuros níveis de água, considerando a elevação projetada do nível do mar.

Em termos de calor, estamos analisando a temperatura futura e planejando como sombrear as áreas públicas da cidade para reduzir a temperatura onde isso é importante. Além disso, estamos considerando os ventos e tufões que atravessam a costa, analisando a velocidade do vento e seu impacto potencial nas áreas públicas e edifícios.

A criação desses gêmeos provavelmente requer muitos dados sobre as cidades e tecnologia. É possível trabalhar com eles em cidades do mundo em desenvolvimento?

As coisas estão mudando rápido, há muitos dados de código aberto, conjuntos de dados que as cidades podem comprar de provedores, que não são muito caros. Muitos são derivados de satélites, usam sensoriamento global e todas essas informações podem ser usadas para construir um modelo, mesmo em cidades do terceiro mundo que têm muito poucas informações existentes. É possível fazer coisas agora que não éramos capazes de fazer há 10 anos. Não apenas é possível como já está sendo feito.

São ferramentas muito poderosas para as cidades, especialmente aquelas que não têm recursos para coletar muitos dados por conta própria, para descobrir onde estão as vulnerabilidades de alta prioridade com os eventos climáticos extremos, prever o provável impacto das mudanças climáticas e focar nossas energias em tentar corrigir esses problemas.

Quais medidas você considera prioritárias para tornar mais prósperas e saudáveis as cidades de países em desenvolvimento como o Brasil?

Claramente há desafios que podem ser trabalhados nas cidades brasileiras. Estamos vendo as inundações e as ondas de calor, os eventos climáticos extremos começando a impactar as cidades. É muito importante planejar para retirar as pessoas das áreas de inundação, fazer a realocação de bairros onde for necessário.

E não é só no Brasil, a mesma coisa está acontecendo na Austrália. Temos uma pequena cidade aqui, Lismore, que precisa ser realocada. Ela já inundou várias vezes nos últimos anos e se tornou inabitável. O governo está enfrentando o desafio de como realocar casas e pessoas da área afetada por inundações e como lidar com os desafios econômicos.

Em São Paulo, os veículos motorizados e os congestionamentos são um grande problema. Portanto, o transporte público é um investimento fundamental que as cidades precisam fazer para criar uma melhor qualidade de vida. Bogotá implementou um sistema de ônibus fantástico que tem sido fundamental e outras cidades da região fizeram coisas semelhantes.

Cidades caminháveis que sejam seguras também são uma parte muito importante do sistema de mobilidade.

Para melhorar esse sistema, é preciso analisar quais são as opções: É possível pedalar com segurança, pegar um ônibus, um trem ou é preciso escolher o carro? Qual é a segurança dessa jornada? A segurança faz parte do sistema dos cidadãos, é como o governo, a polícia, a lei podem criar ambientes seguros, ter policiamento comunitário.

Pensar em como mudar uma cidade parece difícil mesmo para quem está no governo. Usar o pensamento sistêmico realmente ajuda a começar a entender cada parte e fazer mudanças em cada um dos sistemas, o que pode fazer uma grande diferença no todo.

Mas para isso é preciso visão, liderança. Precisa de um prefeito que lidere para fazer mudanças, de bons líderes governamentais e comunitários que queiram implementar mudanças.

Quais outras soluções compatíveis com o bio-urbanismo você tem visto as cidades adotarem?

O bio-urbanismo também se estende para as áreas dos edifícios e infraestrutura. Se construímos novos edifícios, precisamos fazer isso de maneira que sejam de baixo carbono.

Felizmente, há tecnologias incríveis disponíveis: há novos tipos de concreto que sequestram carbono e uma grande mudança para edifícios de madeira plantada de forma sustentável. Existe um movimento global enorme para a construção em madeira, que incorpora muito menos carbono do que aço e concreto.

Também há um grande movimento em Londres chamado “RetroFirst”, para reformar edifícios existentes e antigos. No passado, demolíamos qualquer coisa com mais de 40 anos e construíamos um novo edifício. Agora, arquitetos estão transformando esses edifícios antigos em novos, usando a estrutura de concreto existente para fazer coisas incríveis.

Na Alemanha, há a casa passiva, que está se espalhando pela Europa e chegando à Austrália. É uma maneira de criar um edifício selado que requer uma quantidade mínima de energia para aquecer e refrigerar, operando de forma mais eficiente.

Abin Paralela funcionava para espionar aqueles considerados como “inimigos internos” durante o governo Bolsonaro

Investigação da Policia Federal aponta que agentes lotados na Agência Brasileira de Inteligência (Abin) utilizaram ferramentas de espionagem adquiridas pelo órgão para monitorar os movimentos de autoridades do Judiciário, do Legislativo e da Receita Federal, além de personalidades públicas, como jornalistas. Os atos irregulares teriam ocorrido durante o governo de Jair Bolsonaro.

O resultado das investigações estão na decisão, de 86 páginas, do ministro do Supremo Tribunal Federal (STF) Alexandre de Moraes, que autorizou uma nova fase da Operação Última Milha. A operação apura o uso da Abin para fins pessoais e políticos, no governo passado. Moraes é relator do inquérito.

No documento, Moraes escreveu que “a continuidade das investigações evidenciou a utilização dos recursos da Abin para monitorar autoridades dos Poderes Judiciário (Ministros desta Corte e os seus familiares) e Legislativo (senadores da República e deputados federais), com o objetivo de obter vantagens políticas”

Nesta quinta, quatro pessoas foram detidas: Mateus Sposito, ex-assessor da Secretaria de Comunicação Social da Presidência da República; Giancarlo Gomes Rodrigues, militar e ex-servidor da Abin; Marcelo de Araújo Bormevet, policial federal que atuava na Abin; e Richards Dyer Pozzer, responsável por disseminar notícias falsas. Rogério Beraldo de Almeida, também apontado como responsável por perfis falsos nas redes sociais, segue foragido.

Até o momento identificou-se que as seguintes pessoas foram monitoradas:

Judiciário: ministros Alexandre de Moraes, Dias Toffoli, Luis Roberto Barroso e Luiz Fux;

Legislativo: atual presidente da Câmara deputado federal Arthur Lira, além dos deputado Rodrigo Maia (então presidente da Câmara), Kim Kataguiri e Joice Hasselmann; e os senadores Alessandro Vieira, Omar Aziz, Renan Calheiros e Randolfe Rodrigues.

Executivo: ex-governador de São Paulo, João Dória; Servidores do Ibama Hugo Ferreira Netto Loss e Roberto Cabral Borges; auditores da Receita Federal do Brasil Christiano José Paes Leme Botelho, Cleber Homen da Silva e José Pereira de Barros Neto.

Jornalistas: Mônica Bergamo, Vera Magalhães, Luiza Alves Bandeira e Pedro Cesar Batista.

O monitoramento foi realizado por meio da invasão de aparelhos e computadores, além da infraestrutura de telefonia. Para isso, foi utilizada a ferramenta First Mile, desenvolvida por uma empresa israelense, capaz de monitorar dispositivos móveis “sem a necessidade de interferência e/ou ciência das operadoras de telefonia e sem a necessária autorização judicial”.

O programa foi comprado pela Abin durante a gestão do deputado Alexandre Ramagem, que foi diretor-geral da agência durante o governo Bolsonaro. As investigações mostram que ele “teria instrumentalizado a mais alta agência de inteligência brasileira para fins ilícitos de monitoramento de alvos de interesse político, bem como de autoridades públicas, sem a necessária autorização judicial”, escreveu Moraes.

“As investigações evidenciaram a ocorrência de inúmeras ações clandestinas no período compreendido entre 2019 até 2022 e indicaram que os recursos humanos e técnicos empregados pela estrutura paralela valiam-se de sistemas oficiais e clandestinos para obtenção dos dados necessários para os seus interesses.”

Judiciário

Entre os objetivos da organização criminosa estaria atrapalhar investigações da Polícia Federal e apurações na Receita Federal, além de colocar em dúvida o processo eleitoral a partir de informações que pudessem ser usadas contra ministros do Supremo que também compunham o Tribunal Superior Eleitoral (TSE).

O grupo também se dedicou à disseminação de notícias falsas em redes sociais para colocar sob suspeita a movimentação das autoridades e assim desacreditar o processo eleitoral.

Um dos documentos apreendidos pela PF, por exemplo, “remete à tentativa de associar deputados federais, bem como exmo. ministro relator Alexandre de Moraes e outros parlamentares à organização criminosa PCC”, diz trecho do relatório da investigação, que foi destacado por Moraes.

“A ação transparece, dessa forma, o desvio da finalidade das operações de inteligência do campo técnico para o campo político servindo para interesse não republicano, diverso da produção de inteligência de Estado”, acrescenta o relatório da PF.

Além do First Mile, outras ferramentas e bens da Abin foram utilizados para monitorar adversários, como drones, viaturas e agentes da própria PF que foram cedidos à Abin e estavam sob comando de Ramagem.

Desinformação

Em relação ao Legislativo, a PF identificou ações clandestinas para “caçar podres” do deputado federal Kim Kataguiri (União-SP) e também contra Arthur Lira (PP-AL) e Renan Calheiros (MDB-AL). A PF trouxe mensagem de Ramagem que indica que o ex-diretor da Abin determinou pessoalmente o monitoramento de Lira.

Sobre o senador Alessandro Vieira (MDB-SE), as investigações mostram que na época em que foi espionado atuava na Comissão Parlamentar de Inquérito (CPI) da Pandemia e havia requerido que o vereador Carlos Bolsonaro (PL-RJ), filho do presidente, fosse convocado a prestar depoimento.

Um dos principais pilares da investigação são as conversas mantidas entre o militar Giancarlo Gomes Rodrigues e o policial federal Marcelo Araújo Bormevet, que operavam diretamente o First Mile. As investigações também citam servidores do gabinete da Presidência que teriam como função disseminar desinformação acerca das autoridades monitoradas, no que ficou conhecido como “gabinete do ódio”.

Em parecer, a Procuradoria-Geral da República (PGR), por exemplo, destacou que pesquisas feitas no programa tendo como alvo a jornalista Luiza Alves Bandeira – ligada a um estudo que levou redes sociais a derrubarem perfis desinformativos – coincidiam com os diálogos entre os agentes da Abin.

“Bormevet determinou ao subordinado Giancarlo que “futucasse até unha” da jornalista, para identificar “ligação com políticos, pessoas em geral”, ao fundamento de que “essa mulher está denunciando perfis de direita”, frisou a PGR.

Receita Federal

A PF aponta ainda operações da Abin para beneficiar o senador Flavio Bolsonaro (PL-RJ). O objetivo seria atingir auditores da Receita Federal que atuaram no relatório que deu origem a uma investigação sobre desvio de salários de assessores, as rachadinhas.

Segundo as conversas obtidas entre Giancarlo e Bormevet obtidas pela PF, a operação buscava “podres e relações políticas” dos auditores. “O produto ilícito da ação clandestina deveria ser ‘jogado num Word somente’, revelando assim o caráter de extra-oficialidade”, disse a autoridade policial.

Nesse ponto, a PF acusa Ramagem de ter mentido em depoimento, ao ser questionado sobre a operação contra auditores da Receita.

Os investigadores apontam ainda a existência de um áudio de uma hora e oito minutos, gravado pelo próprio ex-diretor da Abin, no qual o então presidente Jair Bolsonaro, o ex-ministro-chefe do Gabinete de Segurança Institucional (GSI), general Augusto Heleno, e a advogada de Flávio “tratam sobre as supostas irregularidades cometidas pelos auditores da receita federal na confecção do Relatório de Inteligência Fiscal que deu causa à investigação”.

Núcleos

A PF dividiu a organização criminosa em cinco núcleos:

Núcleo alta-gestão: delegados federais que, ao tempo dos fatos investigados, estavam cedidos para a Abin exercendo funções de direção e utilizaram o sistema First Mile para monitorar alvos e autoridades públicas, bem como para serviço de contrainteligência e criação de relatórios apócrifos que seriam divulgados com o fim de criar narrativas falsas. São eles: Alexandre Ramagem, ex-diretor-geral da Abin, e Carlos Afonso Gonçalves, ex-diretor do departamento de Inteligência Estratégica).

Núcleo subordinados: policiais federais cedidos à Abin que serviam de staff para a alta gestão, cumprindo as determinações, monitorando alvos e produzindo relatórios. Integrantes: Marcelo Araújo Bormevet, Felipe Arlotta Freitas, Carlos Magno de Deus Rodrigues, Henrique César Prado Zordan, Alexandre Ramalho e Luiz Felipe Barros Felix.

Núcleo evento portaria 157: formado por agentes responsáveis pelas diligências que resultaram na tentativa de vinculação de parlamentares e ministros do Supremo a organização criminosa. Integrantes: Ottoney Braga dos Santos; Thiago Gomes Quinalia, Renato Pereira Araújo, Rodolfo do Nascimento e Ricardo Macedo.

Núcleo tratamento log: responsável pelo tratamento dos logs (arquivos de registro) disponíveis desde do início da investigação. Integrante: Bruno de Aguiar Faria.

Outro lado

Em seus perfis nas redes sociais, Carlos e Flávio Bolsonaro se manifestaram sobre a operação desta quinta.

“Simplesmente não existia nenhuma relação minha com Abin. Minha defesa atacava questões processuais, portanto, nenhuma utilidade que a Abin pudesse ter”, escreveu Flávio.

“A divulgação desse tipo de documento, às vésperas das eleições, apenas tem o objetivo de prejudicar a candidatura de Delgado Ramagem à prefeitura do Rio de Janeiro”, acrescentou.

“A verborragia do dia da imprensa, o gabinete do ódio do sistema, é tentar dar uma cara à narrativa suja deles, SEM NUNCA SEQUER MOSTRAR NENHUMA PROVA, a não ser o fetiche por minha imagem”, publicou Carlos.

Com informações da Agência Brasil.

A Câmara dos Deputados concluiu a votação do projeto que regulamenta a reforma tributária (Projeto de Lei Complementar 68/24), com várias mudanças em relação ao projeto original, de autoria do Poder Executivo. A proposta será enviada ao Senado.

O projeto regulamenta diversos aspectos da cobrança do Imposto sobre Bens e Serviços (IBS), da Contribuição Social sobre Bens e Serviços (CBS) e do Imposto Seletivo (IS), que substituirão o PIS, a Cofins, o ICMS, o ISS e parcialmente o IPI.

São definidos os percentuais de redução para vários setores e produtos, além de benefícios tributários, como crédito presumido, reduções de base de cálculo, imunidades, isenções e outros incentivos. A proposta também prevê a devolução de tributos para consumidores de baixa renda (cashback).

O texto aprovado é um substitutivo apresentado pelo relator, deputado Reginaldo Lopes (PT-MG), que participou do grupo de trabalho formado para ouvir representantes dos setores econômicos e da sociedade civil e formular um texto depois apresentado às lideranças partidárias.

Proteína animal

Na votação dos destaques, por 477 votos contra 3, os deputados aprovaram emenda do deputado Rodolfo Nogueira (PL-MS) que incluiu carnes, peixes, queijos e sal na lista de alimentos com alíquota zero de IBS e CBS. Reginaldo Lopes afirmou que esta era uma demanda de toda a sociedade brasileira e também do presidente Lula.

Esses alimentos estavam com redução de 60% das alíquotas. Também terão alíquota zero o uso de água do mar, cloreto de sódio puro e outros agentes semelhantes.

Estimativas de técnicos do governo indicam aumento de 0,53 ponto percentual na alíquota geral dos tributos em razão da mudança.

Deputados governistas e de oposição elogiaram a isenção. O líder do PL, deputado Altineu Côrtes (PL-RJ), afirmou que a inclusão dessas proteínas foi fruto de pressão da oposição em zerar os impostos. “A gente fica feliz que, com esse trabalho que a oposição fez em favor de zerar os impostos, o povo brasileiro vai poder ter proteína mais barata em sua mesa”, disse.

Já a coordenadora da bancada feminina, deputada Benedita da Silva (PT-RJ), disse que “era o sonho do presidente Lula que houvesse proteína [de origem animal] na cesta básica das pessoas mais vulneráveis”.

O presidente da Frente Parlamentar da Agropecuária, deputado Pedro Lupion (PP-PR), disse que a decisão é uma vitória do consumidor, da dona de casa e do pai de família. “É carne mais barata, proteína mais barata na mesa do cidadão”, declarou.

Pão de forma

Além desses produtos, o texto relatado por Lopes incluiu ainda na alíquota zero o óleo de milho, a aveia e farinhas, sem especificar, no entanto, quais. Algumas continuam na tabela de redução de 60%, como a de milho.

Também na tabela de redução de 60% do tributo ele acrescentou pão de forma e extrato de tomate.

Armas

Outra emenda que provocou debates, de autoria da deputada Erika Hilton (Psol-SP), pretendia incluir armas e munições no Imposto Seletivo e foi rejeitada pelo Plenário por 316 votos a 155.

Na votação da emenda constitucional da reforma tributária, 293 deputados votaram a favor de incluir as armas nesse imposto e 178 foram contra, mas o quórum necessário era de 308.

Com a extinção do Imposto sobre Produtos Industrializados (IPI) prevista para 2027, certos produtos com alíquotas maiores deverão ter a perda de arrecadação compensada pela alíquota do IBS e da CBS. Armas e munições terão tributação total de consumo menor que a atual: 55% a menos com o fim do IPI.

Desde outubro de 2023, o governo federal restabeleceu a alíquota do IPI de armas para 55%. Segundo estimativas do Executivo, a medida tem potencial de arrecadação da ordem de R$ 1,1 bilhão de 2024 a 2026.

Como as armas e munições não serão considerados produtos prejudiciais à saúde humana, será possível inclusive que beneficiários da devolução de tributos (cashback) obtenham a devolução de 20% das alíquotas de CBS/IBS incidentes.

Outros produtos com IPI mais alto, como automóveis, cigarros e bebidas terão o IPI parcialmente compensado pelo Imposto Seletivo por serem considerados bens prejudiciais ao meio ambiente.

No entanto, além de armas e munições, também serão beneficiados com redução de carga os perfumes (42% de IPI) e os aparelhos de ar-condicionado (13% a 35%).

Cashback

No caso da devolução de tributos, poderão ser beneficiados os responsáveis por família inscrita no Cadastro Único para Programas Sociais (CadÚnico) com renda familiar mensal per capita declarada de até meio salário mínimo.

A pessoa que receber a devolução deverá residir no território nacional e possuir CPF ativo, mas o mecanismo envolve as compras de todos os membros da família com CPF.

As regras para o cashback valerão a partir de janeiro de 2027 para a CBS e a partir de 2029 para o IBS.

Um regulamento definirá o método de cálculo e de devolução, mas desde já o texto prevê que serviços ou bens com periodicidade mensal de consumo terão o valor de devolução concedido na conta, a exemplo de energia elétrica, água e esgoto e gás natural.

Em outras situações, o governo transferirá o dinheiro aos bancos em 15 dias após a apuração, que terão outros 10 dias para repassar aos beneficiados.

Quanto às alíquotas, o texto define: devolução de 100% da CBS e de 20% do IBS na compra de botijão de gás de 13 Kg; 100% de CBS e 20% de IBS em luz, água, esgoto e gás natural; e 20% nos demais casos, exceto para produtos com incidência de imposto seletivo (prejudiciais à saúde e ao meio ambiente).

Por lei específica, cada ente federativo (União, estados, Distrito Federal e municípios) poderá fixar percentuais maiores, incidentes somente sobre sua parcela do tributo e diferenciados em razão de renda familiar.

A regra, no entanto, não valerá para o botijão de gás, e qualquer aumento na devolução deverá ser considerado na fixação da alíquota de referência a fim de reequilibrar a arrecadação do ente federativo.

Nova categoria

O texto aprovado inova ao criar uma espécie de nova categoria, chamada de nanoempreendedor, que não precisará pagar IBS e CBS, contanto que não tenha aderido ao regime simplificado do microempreendedor individual (MEI).

Para isso, a pessoa física deve faturar até R$ 40,5 mil ao ano (50% do limite para adesão).

Plataformas de compras

No caso de compras de produtos e serviços realizadas por meio de plataformas digitais do exterior, como Shein, Shopee e AliExpress, a pessoa física arcará com tributos, inclusive em compras de até 50 dólares (cerca de R$ 265).

O contribuinte será o fornecedor estrangeiro, que terá de se cadastrar no regime regular de pagamento dos tributos. Mas a plataforma digital é que será responsável pelo pagamento no regime de tributação simplificado de importação.

Caso o fornecedor não esteja inscrito ou os tributos não tenham sido pagos pela plataforma, caberá ao importador pessoa física pagar os tributos para poder receber a remessa internacional.

Mesmo remessas comerciais do exterior enviadas de pessoa física para pessoa física, sem intermediação de plataforma digital, terão incidência desses tributos.

As únicas exceções serão para importações isentas do Imposto de Importação em que o remetente e o destinatário sejam pessoas físicas e sem intermediação de plataforma digital e nas bagagens de viajantes e tripulantes, acompanhadas ou desacompanhadas.

As isenções do Imposto de Importação são definidas atualmente por um decreto de 1988. Imunidades atualmente vigentes para os tributos substituídos pelas reformas também continuam iguais.

Tributos para imóveis

O Plenário da Câmara rejeitou emenda do deputado Ricardo Salles (PL-SP) que pretendia estender a redução de 60% dos tributos para todos os imóveis.

Pontos aprovados

Confira alguns pontos do texto aprovado:

– devolução de 100% da CBS da energia, água e gás para pessoas de baixa renda;

– alíquota máxima de 0,25% para os minerais – contra o máximo de 1% estipulado pela emenda constitucional;

– redução de 30% nos tributos para planos de saúde de animais domésticos;

– todos os medicamentos não listados em alíquota zero contarão com redução de 60% da alíquota geral; e

– turista estrangeiro contará com devolução desses tributos em produtos comprados no Brasil e embarcados na bagagem.

Fonte: Agência Câmara de Notícias

O plenário da Câmara dos Deputados aprovou, na noite desta quarta-feira (10), o parecer para o projeto de lei complementar (PLP 86/2024) que trata da regulamentação da reforma tributáriados impostos sobre o consumo.

O texto, sob a relatoria-geral do deputado Reginaldo Lopes (PT-MG), recebeu 336 votos favoráveis e 142 contrários, enquanto outros 2 parlamentares se abstiveram. Foram 79 a mais do que o mínimo necessário para o avanço da matéria, que, por se tratar de projeto de lei complementar, exige quórum de maioria absoluta (257 votos) na casa legislativa.

Agora, os parlamentares analisam os destaques apresentados pelas bancadas partidárias, com sugestões de alterações ao texto principal aprovado. Superada esta etapa, ele será encaminhado ao Senado Federal, onde também precisará do apoio da maioria dos integrantes (ou seja, pelo menos 41 dos 81 representantes) para avançar.

Este é o primeiro projeto de lei complementar que avança sobre a regulamentação de pontos tratados na Emenda Constitucional (EC 132/2023) da reforma tributária, promulgada pelo Congresso Nacional no fim do ano passado. O outro, com foco em questões federativas, deverá ser votado pelos deputados apenas em agosto.

O texto aprovado se debruça sobre a construção da Contribuição sobre Bens e Serviços (CBS) e do Imposto sobre Bens e Serviços (IBS), além do Imposto Seletivo (IS), que substituirão um conjunto de 3 tributos federais (PIS, Cofins e IPI) e de outros 2 subnacionais (ICMS e ISS).

Ele também aborda os regimes específicos de tributação, regras para alíquotas, normas de incidência, o sistema de créditos e devolução de tributos recolhidos e a aplicação do princípio da não cumulatividade. Além de setores favorecidos por alíquotas reduzidas, da criação da Cesta Básica Nacional, dos incentivos à Zona Franca de Manaus e Áreas de Livre Comércio e das regras de transição e constituição dos fundos de compensação.

O projeto é tratado como prioridade pela equipe econômica do governo do presidente Luiz Inácio Lula da Silva (PT), que se esforça para concluir o debate da regulamentação da reforma tributária dos impostos sobre o consumo no Congresso Nacional ainda em 2024.

Ele também é estratégico para o presidente da Câmara dos Deputados, Arthur Lira (PP-AL), que fez da reforma tributária cavalo de batalha e quer transformá-la em um dos principais legados de sua gestão à frente da casa legislativa. O assunto vinha sendo discutido sem avanços no país há mais de três décadas.

O projeto de lei complementar contou com um regime de tramitação peculiar, que garantiu maior celeridade de tramitação à matéria em um ano de eleições municipais (em que há preocupações com quórum no parlamento no segundo semestre), estimulou a construção de consensos entre lideranças partidárias desde o princípio e impôs blindagens à pressão de lobbies.

Isso porque, em vez de tramitar pelas comissões temáticas, onde os blocos partidários são representados de forma proporcional ao plenário, o texto foi discutido em um Grupo de Trabalho (GT) − colegiado sem regras de funcionamento tão claras no regimento interno da casa legislativa.

O foro foi integrado por 7 integrantes de partidos distintos − além de Reginaldo Lopes, os deputados Augusto Coutinho (Republicanos-PE), Claudio Cajado (PP-BA), Hildo Rocha (MDB-MA), Joaquim Passarinho (PL-PA), Luiz Gastão (PSD-CE) e Moses Rodrigues (União Brasil-CE) −, que tiveram a missão de construir um texto de consenso.

A escolha do relator foi feita apenas no momento em que a matéria foi a plenário e passou pelos ajustes finais. O governo federal e integrantes do GT estabeleceram como objetivo evitar concessões a pleitos setoriais, de modo a manter a espinha dorsal do projeto encaminhado pelo Ministério da Fazenda e a alíquota final do novo sistema tributário próximo ao patamar estimado de 26,5% para a manutenção da carga atual.

O que está em jogo?

A reforma tributária cria um Imposto sobre Valor Adicionado (IVA) no formato dual, composto por dois tributos: a Contribuição sobre Bens e Serviços (CBS) e o Imposto Sobre Produtos Industrializados (IPI) ‒ e pelo Imposto sobre Bens e Serviços (IBS).

O primeiro substituiria três tributos federais: a Contribuição para o Programa de Integração Social (PIS), a Contribuição para o Financiamento da Seguridade Social (Cofins) e o Imposto Sobre Produtos Industrializados (IPI). E o segundo substituiria o estadual Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS) e o municipal Imposto sobre Serviços de Qualquer Natureza (ISS).

O modelo busca estabelecer uma definição ampla para o fato gerador do novo tributo, sem diferenciação entre produtos e serviços, e garantir a não cumulatividade plena (ou seja, acabar com o chamado “efeito cascata”), com dedução do tributo que incide sobre as operações anteriores, mesmo que indiretamente relacionado à atividade produtiva, em um sistema de crédito financeiro. Também fica estabelecido o regime de cobrança “por fora”, no destino das operações com bens e serviços. Conceitos que são aprofundados no projeto de lei complementar aprovado.

No novo sistema, o IVA dual contará com uma alíquota padrão, outra diferenciada (com redução de 60% em relação à primeira) e uma terceira zerada. Mas não há indicação sobre qual tende a ser o patamar necessário de cobrança no início do funcionamento pleno do novo regime ‒ o que deve depender da versão final aprovada. Quanto maior for a lista de exceções, mais elevada terá de ser a alíquota padrão cobrada a todos os setores não contemplados por regimes especiais e benefícios.

Pelo texto, ficam reduzidas em 60% as alíquotas de IBS e CBS incidentes sobre operações com os seguintes bens e serviços:

- serviços de educação;

- serviços de saúde;

- dispositivos médicos;

- dispositivos de acessibilidade próprios para pessoas com deficiência;

- medicamentos;

- alimentos destinados ao consumo humano;

- produtos de higiene pessoal e limpeza majoritariamente consumidos por famílias de baixa renda;

- produtos agropecuários, aquícolas, pesqueiros, florestais e extrativistas vegetais in natura;

- insumos agropecuários e aquícolas;

- produções nacionais artísticas, culturais, de eventos, jornalísticas e audiovisuais;

- comunicação institucional;

- atividades desportivas; e

- bens e serviços relacionados a soberania e segurança nacional, segurança da informação e segurança cibernética.

Pelo texto, ficam reduzidas a zero as alíquotas de IBS e CBS incidentes sobre operações com os seguintes bens e serviços:

- dispositivos médicos;

- dispositivos de acessibilidade para pessoas com deficiência;

- medicamentos;

- produtos de cuidados básicos à saúde menstrual;

- produtos hortícolas, frutas e ovos;

- automóveis de passageiros adquiridos por pessoas com deficiência ou com transtorno do espectro autista;

- automóveis de passageiros adquiridos por motoristas profissionais que destinem o automóvel à utilização na categoria de aluguel (táxi); e

- serviços prestados por Instituição Científica, Tecnológica e de Inovação (ICT) sem fins lucrativos.

As listas específicas de cada produto que estão nos grupos de alíquotas podem ser verificadas clicando aqui (a partir da página 293 do relatório). Nos casos de alimentos e medicamentos, por exemplo, é necessário verificar individualmente os produtos desejados, já que as alíquotas podem variar entre 0% e 30% da alíquota padrão.

O projeto de lei complementar cria a Cesta Básica Nacional, com produtos que também são isentos da cobrança de CBS e IBS. Neste caso, são listados 18 categorias de produtos destinados à alimentação humana. Veja a lista:

- Arroz;

- Leite fluido pasteurizado ou industrializado, na forma de ultrapasteurizado, leite em pó, integral, semidesnatado ou desnatado; e fórmulas infantis definidas por previsão legal específica;

- Manteiga;

- Margarina;

- Feijões;

- Raízes e tubérculos;

- Cocos;

- Café;

- Óleo de soja e óleos de babaçu;

- Farinha de mandioca;

- Farinha, grumos e sêmolas, de milho; e grãos esmagados ou em flocos, de milho;

- Farinha de trigo;

- Açúcar;

- Massas alimentícias;

- Pão do tipo comum (contendo apenas farinha de cereais, fermento biológico, água e sal);

- Óleos de milho;

- Aveia;

- Farinhas.

O texto também traz previsão de um modelo de devolução de imposto a pessoas físicas (mecanismo que ficou conhecido como “cashback”), aplicável a contribuintes de baixa renda e grupos menos favorecidos da sociedade, com objetivo de reduzir desigualdades de renda.

Mudanças

Durante as discussões sobre a regulamentação da reforma tributária, 4 pareceres foram apresentados pelo relator Reginaldo Lopes, com ajustes diversos sobre as versões anteriores.

A versão votada apresentou mudanças como:

- devolução de 100% da CBS da energia, água e gás para pessoas de baixa renda;

- alíquota máxima de 0,25% para os minerais – contra o máximo de 1% estipulado pela emenda constitucional;

- redução de 30% nos tributos para planos de saúde de animais domésticos;

- todos os medicamentos não listados em alíquota zero contarão com redução de 60% da alíquota geral; e

- turista estrangeiro contará com devolução dos tributos por produtos comprados no Brasil e embarcados na bagagem.

Fonte: Agência Câmara

O IPC-S da primeira quadrissemana de julho de 2024 subiu 0,26% e acumula alta de 3,83% nos últimos 12 meses. Segundo o FGV Ibre, cinco das sete capitais pesquisadas registraram acréscimo em suas taxas de variação.

Houve aceleração da inflação em relação à medição imediatamente anterior, Salvador (-0,04% para 0,09%), Brasília (0,23% para 0,62%), Belo Horizonte (0,39% para 0,51%), Recife (-0,13% para 0,16%), Rio de Janeiro (0,26% para 0,30%).

Tiveram recuo na alta de preços Porto Alegre (0,55% para 0,43%) e São Paulo (0,11% para 0,05%).

A próxima apuração do IPC-S, relativa aos 30 dias até a segunda semana de julho, será publicada no dia 17, com segmentação regional no dia seguinte.

Fonte: Valor Econômico

Previsto para ser votado a partir desta quarta-feira (10) na Câmara dos Deputados, o primeiro projeto que regulamenta a reforma tributária é o atual alvo de pressão de lobbies setoriais, que buscam arranjos para garantir menores cargas de tributos no novo modelo a entrar em vigor.

Na semana passada, ao apresentar um substitutivo à proposta enviada pelo governo, o grupo de trabalho responsável por analisar o texto frustrou alguns setores, em especial por acrescentar veículos elétricos na lista do Imposto Seletivo, e por ter deixado de incluir proteínas animais na cesta básica, que terá alíquota zero do Imposto sobre Bens e Serviços (IBS) e da Contribuição sobre Bens e Serviços (CBS).

Agora, entidades representativas dos mais diversos ramos de atividade econômica atuam por mudanças no parecer antes da votação, ou pela aprovação de emendas ou de destaques supressivos em plenário. Caso aprovado pelos deputados, o texto ainda segue para votação no Senado, onde ainda pode sofrer modificações.

As pressões de lobbies repetem movimento ocorrido no ano passado, durante a tramitação da proposta de emenda à Constituição (PEC) 45, que instituiu a parte constitucional da reforma tributária.

Na lista de exceções da Emenda Constitucional 132 entraram desde alimentos, medicamentos, dispositivos médicos e serviços de educação e saúde até carros para uso, como táxi, e parques temáticos. Até mesmo benefícios fiscais para montadoras instaladas nas regiões Norte, Nordeste e Centro-Oeste, que se encerrariam em 2025, foram prorrogadas para até 2032.

Setores defendem mais itens com alíquota reduzida ou zerada

Logo após a divulgação do relatório do grupo de trabalho da Câmara, a Associação Brasileira de Supermercados (Abras) divulgou nota em que diz considerar haver avanços no texto, mas que avalia serem necessários ajustes antes da votação pelo plenário. A entidade classifica como “fundamental” a inclusão de proteínas animais na cesta básica.

“Atualmente, as carnes têm ICMS reduzido ou isento em todos os estados brasileiros, além de não ter incidência de PIS e Cofins. Havendo aumento de tributo, haverá uma elevação dos preços ao consumidor e, consequentemente, uma redução do consumo das proteínas pela população mais socialmente vulnerável”, afirma a Abras.

A Associação Brasileira de Proteína Animal (ABPA), em consonância, divulgou comunicado por meio da qual “lamenta a decisão inicial do grupo de trabalho da Câmara dos Deputados de não incluir as carnes na lista de produtos da cesta básica nacional”.

A nota destaca que cada brasileiro consome, em média, 46 quilos de carne de frango e 18 de carne suína todos os anos. “Diante disso, as representações dos setores – que geram mais de 4 milhões de empregos diretos e indiretos – esperam que parlamentares sensíveis à manutenção da oferta de alimentos apoiem a revisão da medida”.

Outros setores também manifestam insatisfação quanto ao não enquadramento nas listas de alíquotas reduzidas. A Associação Nacional das Indústrias de Vinagre (Anav), por exemplo, também pedia a inclusão do item na cesta básica para ter o imposto zerado.

A Associação Brasileira das Prestadoras de Serviços de Telecomunicações Competitivas (TelComp), por sua vez, lamentou o não acolhimento do enquadramento do serviço de telecom como essencial e no sistema de cashback.

“A grande preocupação é que, com o texto da forma como está, as alíquotas totais para os serviços de telecomunicações fiquem muito altas, uma vez que ainda recaem sobre as prestadoras as contribuições aos fundos setoriais, como Fust [Fundo de Universalização dos Serviços de Telecomunicações] e Funttel [Fundo para o Desenvolvimento Tecnológico das Telecomunicações], que agregam percentual significativo à carga tributária total”, diz a TelComp.

A categoria de representantes comerciais também considerou “injusta” a ausência da profissão na lista de profissionais autônomos que terão direito a redução de 30% nas alíquotas do IBS e da CBS.

“A profissão de representante comercial é uma das mais antigas e vitais para a economia brasileira, sendo responsável por aproximadamente 30% de todos os negócios realizados no Brasil”, diz nota divulgada pelo Conselho Federal dos Representantes Comerciais (Confere) e pelo Conselho Regional dos Representantes Comerciais do Estado do Paraná (Core-PR).

Entidades querem retirada de itens do Imposto Seletivo

Em relação à incidência do Imposto Seletivo sobre bebidas açucaradas, o presidente da Associação dos Fabricantes de Refrigerantes do Brasil (Afrebras), Fernando Rodrigues de Bairros, avalia a medida como injusta.

“A cada dia que passa, a reforma tributária – que era para ser boa para as indústrias brasileiras – se torna um pesadelo maior: mais taxas, mais seletividade e mais setores sendo prejudicados. É impossível medir o tamanho dos danos que o Imposto Seletivo terá nas indústrias de refrigerantes nacionais,” diz Bairros.

A entidade considera injusto que a indústria de refrigerantes seja punida, uma vez que tem se esforçado para reduzir em seus produtos o teor de açúcar, que caiu de 10,6, em 2018, para 5,7, em 2023, em média a cada 100 ml.

A Associação Nacional dos Fabricantes de Veículos Automotores (Anfavea) segue em campanha contra a inclusão de automóveis e comerciais leves no Imposto Seletivo, que agora, pelo substitutivo, abrange não apenas os de motor à combustão, mas também carros elétricos.

Na semana passada, em coletiva de imprensa, Lima Leite criticou a medida, argumentando que o desestímulo à compra de carros novos acabará por atrasar a renovação da frota, mantendo em circulação veículos antigos e mais poluidores.

“Os contribuintes brasileiros já pagam impostos além da conta e não faz sentido pagar mais caro por um ar mais poluído. O Imposto Seletivo foi concebido com o objetivo de reduzir o consumo de produtos considerados nocivos à saúde e ao meio ambiente. Ao adotar a medida, iremos na contramão, dificultando o acesso a modelos menos poluentes e mais seguros, e retardando de forma temerária a renovação da frota nacional”, disse.

Presidente da Associação Brasileira de Cerveja Artesanal (Abracerva), Gilberto Tarantino, também quer mudanças no trecho que trata do Imposto Seletivo da proposta. Ele defende que as pequenas cervejarias tenham isenção do novo tributo, o que é apoiado pelas indústria cervejeira de grande porte.

Para Tarantino, as discussões sobre regulamentação da reforma criaram uma falsa dicotomia entre produtores de cerveja e de bebidas destiladas.

“Estamos lado a lado com as empresas familiares que produzem outras bebidas, como a própria cachaça, vinhos e licores, no sentido de isentar deste novo imposto as pequenas empresas, enquadradas no Simples Nacional. Ou que produzem até 5 milhões de litros por ano, volume que consta no estatuto da Abracerva”, diz o empresário, que também preside a Câmara Setorial da Cerveja no Ministério da Agricultura, Pecuária e Abastecimento.

Créditos tributários também são alvo de lobbies

No setor de livros, um grupo de entidades pede a manutenção do modelo atual de creditamento sobre operações anteriores da cadeia produtiva dos títulos. “A reforma tributária preservou a imunidade dos livros frente ao IBS e à CBS, mas o PLP 68/24 não garante a manutenção dos créditos para operações anteriores, o que contraria a lógica de desoneração da cadeia produtiva do livro”, diz trecho de nota divulgada na última sexta-feira (5).

O texto é assinado conjuntamente por representantes da Associação Brasileira de Livros e Conteúdos Educacionais (Abrelivros), da Associação Brasileira de Sistemas e Plataformas Educacionais (Abraspe), da Câmara Brasileira do Livro (CBL) e do Sindicato Nacional dos Editores de Livros (Snel).

“Sem a manutenção dos créditos […], o setor calcula um aumento de custos de ao menos 16%. O impacto negativo, se mantido o texto da regulamentação em discussão, também afetará as compras públicas de livros, como é o caso do Programa Nacional do Livro Didático, que atende mais de 30 milhões de alunos”, acrescenta o comunicado.

Locadoras de veículos também querem mudanças. Segundo o consultor Victor Hugo Rocha, também diretor-jurídico do movimento Destrava Brasil, entidades do setor demonstraram preocupação com as medidas propostas para ativos imobilizados durante o período de transição para o novo sistema de tributação.

Pelo relatório apresentado por deputados na semana passada, empresas de aluguel de automóveis, que mantêm altos investimentos em seus ativos, não poderão ter acesso a créditos para amenizar o impacto sobre a atividade antes de a reforma entrar em vigor, a partir de 2027.

Com a queda na aquisição de veículos, avalia Rocha, todo o setor automotivo seria afetado. “A preocupação do setor de locação de veículos é que as devidas correções sejam feitas, especialmente no período de transição, para não afetar a competitividade das empresas”, diz.

Já em relação ao cashback, a Associação Brasileira de Distribuidores de Energia Elétrica (Abradee) defende um regramento “claro e simples”, para evitar que a dinâmica para garantir o retorno do imposto pago se torne um desafio para as famílias atendidas.

A emenda constitucional da reforma tributária, promulgada no ano passado, prevê a devolução para famílias de baixa renda de tributos pagos na conta de luz, na aquisição de produtos da cesta básica e na compra de gás de cozinha.

Para Wagner Ferreira, diretor institucional e jurídico da Abradee, a legislação deve prever “o reembolso integral, instantâneo e simultaneamente ao pagamento da conta, ou seja, no momento da cobrança da operação quando se tratar de fornecimento de energia elétrica, água, esgoto e gás natural.

“A redução da tributação sobre o fornecimento de energia elétrica influi diretamente no aumento da riqueza circulando em nossa sociedade e nas mãos das famílias, permitindo que elas usem seus recursos para outras atividades essenciais, como alimentação de melhor qualidade, acesso à informação e saúde e formação da cidadania”, afirma.

Instituições defendem ajustes no texto

Além dos lobbies de representantes setoriais, analistas, instituições da sociedade civil e parlamentares também defendem mudanças no substitutivo.

O tributarista Guilherme Di Ferreira, da Lara Martins Advogados, explica que ainda serão necessárias adaptações e ajustes no processo de transição para o novo modelo. “Se não forem abordados adequadamente, esses desafios podem minar os benefícios esperados da reforma, dificultando o crescimento econômico e a competitividade do país”, afirma.

Em nota técnica, o Centro de Liderança Pública (CLP) defendeu a aplicação do Imposto Seletivo sobre apostas, conforme trouxe o relatório. Por outro lado, a instituição se diz contra a sobretaxação com o mesmo tributo sobre carros elétricos.

Já a inclusão da figura do nanoempreendedor na reforma, embora tenha o objetivo de simplificar a formalização de pequenos empreendedores, “pode inadvertidamente contribuir para uma maior complexidade em um sistema já multifacetado e frequentemente ineficaz”.

Segundo a nota, a proposta de adicionar mais uma categoria ao sistema tributário pode ser mais uma política ineficiente de formalização, complicando ainda mais o sistema sem necessariamente oferecer os benefícios de longo prazo necessários para um ambiente empreendedor favorável.

A organização também é contra a inclusão da construção civil no regime imobiliário diferenciado da reforma tributária. “Embora seja verdade que o setor da construção civil é um dos grandes motores da economia, responsável por um vasto número de empregos diretos e indiretos e por significativos investimentos em infraestrutura, a dependência excessiva em subsídios fiscais específicos pode levar a distorções no mercado e na própria estrutura tributária”, afirmou o centro.

A Coalizão das Frentes Parlamentares, que reúne diversas bancadas do Congresso, divulgou um manifesto em que pede urgência e atenção para dez pontos cruciais aos setores produtivos na regulamentação da reforma tributária.

O grupo inclui as frente parlamentares do Empreendedorismo (FPE, de Comércio e Serviços (FCS), da Agropecuária (FPA), pelo Livre Mercado (FPLM), do Biodiesel (FPbio), da Mineração Sustentável (FPMin), da Saúde, em Defesa do Saneamento Básico, de Portos e Aeroportos (FPPA), de Petróleo, Gás e Energia, da Indústria (FPMI), do Etanol, entre outras.

Entre os pontos defendidos pela coalizão está a não incidência do IBS e da CBS sobre serviços para uso pessoal de cônjuges, companheiros ou parentes até terceiro grau, promovendo uma aplicação mais justa. “Caso contrário, todo o setor de comércio e serviços será afetado com a elevação de custos, que provavelmente serão repassados à população”, diz o grupo em nota.

“A regulamentação clara do imposto evita distorções fiscais e promove um sistema mais equânime. No entanto, a atual proposta de reforma tributária é um verdadeiro ataque ao livre mercado. Com sua complexidade e carga excessiva, ela vai esmagar pequenos empresários, sufocar a inovação, matar a competitividade e destruir empregos. É um retrocesso que só beneficia os grandes empresários”, diz Luiz Phillipe Orleans e Bragança (PL-SP), presidente da FPLM.

A adoção do valor da operação efetiva, e não do valor de referência, em operações imobiliárias também é solicitada no manifesto como meio de garantir mais transparência no sistema tributário.

O manifesto propõe ainda a regulamentação do imposto seletivo por Lei Complementar específica, com incidência monofásica para simplificar a arrecadação. Além disso, sugere garantir a validade e o aproveitamento dos créditos tributários para empresas do Simples Nacional e outras, assegurando que os créditos possam ser utilizados nas mesmas situações de fiscalização tributária.

Outra proposta do manifesto é a implementação do sistema de split paymentcomo medida para reduzir custos de investimentos e estimular o crescimento econômico. “A EC 132/2023 foi específica em definir que o regime de compensação do IBS e da CBS poderiam trazer hipóteses em que o aproveitamento do crédito ficaria condicionado à verificação do efetivo recolhimento do imposto com duas condições. O substitutivo do PLP 68/2024 vai em direção oposta e, provavelmente, inconstitucional, indicando a obrigatoriedade e não as hipóteses”, afirma a coalizão.

Fonte: Gazeta do Povo

Uma pesquisa desenvolvida na Universidade Federal Fluminense (UFF) desenvolveu um método para detecção de notícias falsas, as chamadas fake news, nas redes sociais, com o uso de inteligência artificial (IA). A técnica é fruto de estudo desenvolvido pelo engenheiro de telecomunicações Nicollas Rodrigues, em sua dissertação de mestrado pela universidade

O estudante e seu orientador, Diogo Mattos, professor do Laboratório de Ensino e Pesquisa em Redes de Nova Geração da UFF, desenvolveram uma ferramenta de IA capaz de diferenciar fatos de notícias falsas, a partir da análise de palavras e estruturas textuais, com precisão de 94%.

Ou seja, a cada 100 notícias analisadas, a ferramenta conseguia acertar se era fato ou boato em 94 situações. No total, foram analisadas mais de 30 mil mensagens publicadas na rede social X (antigo Twitter).

“Testamos três metodologias e duas tiveram sucesso maior. A gente indica, no final dos resultados, a possibilidade de utilizar ambas em conjunto, de forma complementar”, explica Rodrigues.

A primeira metodologia consistiu em abastecer um algoritmo com notícias verdadeiras e o treinaram a reconhecê-las. Aquelas que não se encaixavam no perfil aprendido, eram classificadas como fake news.

A outra abordagem é semelhante à primeira no que se refere à análise textual, mas em vez do uso de algoritmo, foi utilizada metodologia estatística, que analisa a frequência em que determinadas palavras e combinações de palavras aparecem nas fake news.

Os resultados do trabalho podem se transformar em ferramentas úteis para o usuário da internet identificar notícias que apresentam indícios de fake news e, assim, ter cautela maior com aquela informação.

“Pode-se transformar a ferramenta em um plugin [ferramenta que apresenta recursos adicionais ao programa principal] compatível com algumas redes sociais. E, a partir do momento em que você usa a rede social, o plugin vai poder indicar não que a notícia é falsa, de maneira assertiva, mas que ela pode ser falsa, de acordo com alguns parâmetros, como erros de português. Também existe a possibilidade de fazer uma aplicação na própria web, onde você cola o texto da notícia e essa aplicação vai te dizer se aquilo se assemelha ou não a uma notícia falsa”, explica Rodrigues.

Fonte

O Ranking de Competitividade dos Municípios é uma ferramenta de grande relevância que chega à sua terceira edição e que visa apoiar os líderes públicos brasileiros nas tomadas de decisão, com foco na melhoria da gestão das cidades. Por meio da metodologia SEALL, o Ranking dos Estados ganhou uma expansão, com a incorporação de métricas de sustentabilidade.

É a oportunidade de fomentar boas práticas para uma competição saudável rumo a justiça, equidade e desenvolvimento sustentável.

A quarta edição do Ranking de Competitividade dos Municípios analisa o total de 410 municípios brasileiros (7,45% do universo de municípios), representando os municípios do país com população acima de 80 mil habitantes de acordo com a estimativa do IBGE para o ano de 2021.

Como resultado, a quarta edição do Ranking de Competitividade dos Municípios é composta por 65 indicadores, organizados em 13 pilares temáticos e 3 dimensões: instituições, sociedade e economia. Esta organização é fruto de ampla reflexão ao longo do projeto sobre quais são os temas fundamentais para se analisar a competitividade a nível municipal no Brasil.

Salvador ocupa a 208o colocação geral no Brasil. Inserção econômica, educação, telecomunicações, saneamento, saúde deixam a desejar. Todavia, o pior índice soteropolitano apresentado é no quesito meio ambiente.

No Nordeste, as capitais Fortaleza, Recife, Teresina, João Pessoa, Aracaju apresentam melhores posições. Sobral, Caruaru, Garanhuns, Campina Grande e Serra Talhada têm índices superiores a capital baiana.

Fonte:https://municipios.rankingdecompetitividade.org.br/BA/salvador/geral/ranking-geral

A partir do dia 4 de agosto, os cartórios de notas e de registros de imóveis de todo o país terão o prazo de até 60 dias para informar as prefeituras sobre todas as alterações realizadas nas titularidades de imóveis. O objetivo é permitir a atualização cadastral dos contribuintes das Fazendas Municipais com mais agilidade e efetividade, aos processos de execução fiscal, viabilizando a correta identificação e a localização do executado.

O novo prazo faz parte do Provimento n. 174, da Corregedoria Nacional de Justiça, publicado nesta quinta-feira (4/7), que regulamenta o artigo 4º da Resolução CNJ n. 547/2024.

De acordo com a norma, o Colégio Notarial do Brasil (CNB/CF) e o Operador Nacional do Sistema de Registro Eletrônico de Imóveis (ONR) desenvolverão as plataformas pelas quais os tabeliães de notas e oficiais de registro de imóveis farão as remessas das informações por meio eletrônico e mediante recibo de entrega.

O provimento determina ainda que o CNB/CF e o ONR disponibilizem acesso aos municípios, para obtenção das informações, mediante convênio padronizado, para que os destinatários das informações atendam ao disposto nas regras de proteção de dados e de sigilo fiscal.

O documento também prevê a possibilidade de emissão de guias de Imposto de Transmissão de Bens Imóveis Inter Vivos – ITBI – pelos cartórios, mediante a celebração de convênios com o ONR ou o CNB/CF.

Para a juíza auxiliar da Corregedoria Nacional Liz Rezende de Andrade, “o novo provimento objetiva padronizar, em todo o território nacional, o formato de envio eletrônico de dados estruturados para as prefeituras municipais, em atendimento ao princípio da eficiência insculpido no art. 37 da Constituição Federal”.

A norma prevê ainda que para os casos de alteração de titularidade mais antigo os cartórios devem fornecer as informações de forma progressiva, começando pela mais recente. Nessas hipóteses, o prazo previsto será de seis meses, para os registros feitos a cada dez anos.

O Provimento n. 174 entrará em vigor no prazo de 30 dias da data de sua publicação.

Agência CNJ de Notícias