O Projeto de Lei que dispõe sobre as Diretrizes Orçamentárias para o exercício de 2026 – PLDO/2026, encaminhado pelo Poder Executivo à Câmara Municipal de Salvador, com base nas premissas e orientações e normas estabelecidas na edição do Manual de Demonstrativos Fiscais da Secretaria do Tesouro Nacional – STN, já prevê para o próximo ano de 2026 um déficit de R$ 1,6 bi, no exercício 2027, R$ 759,2 mi e em 2028, R$ 573,5 mi.

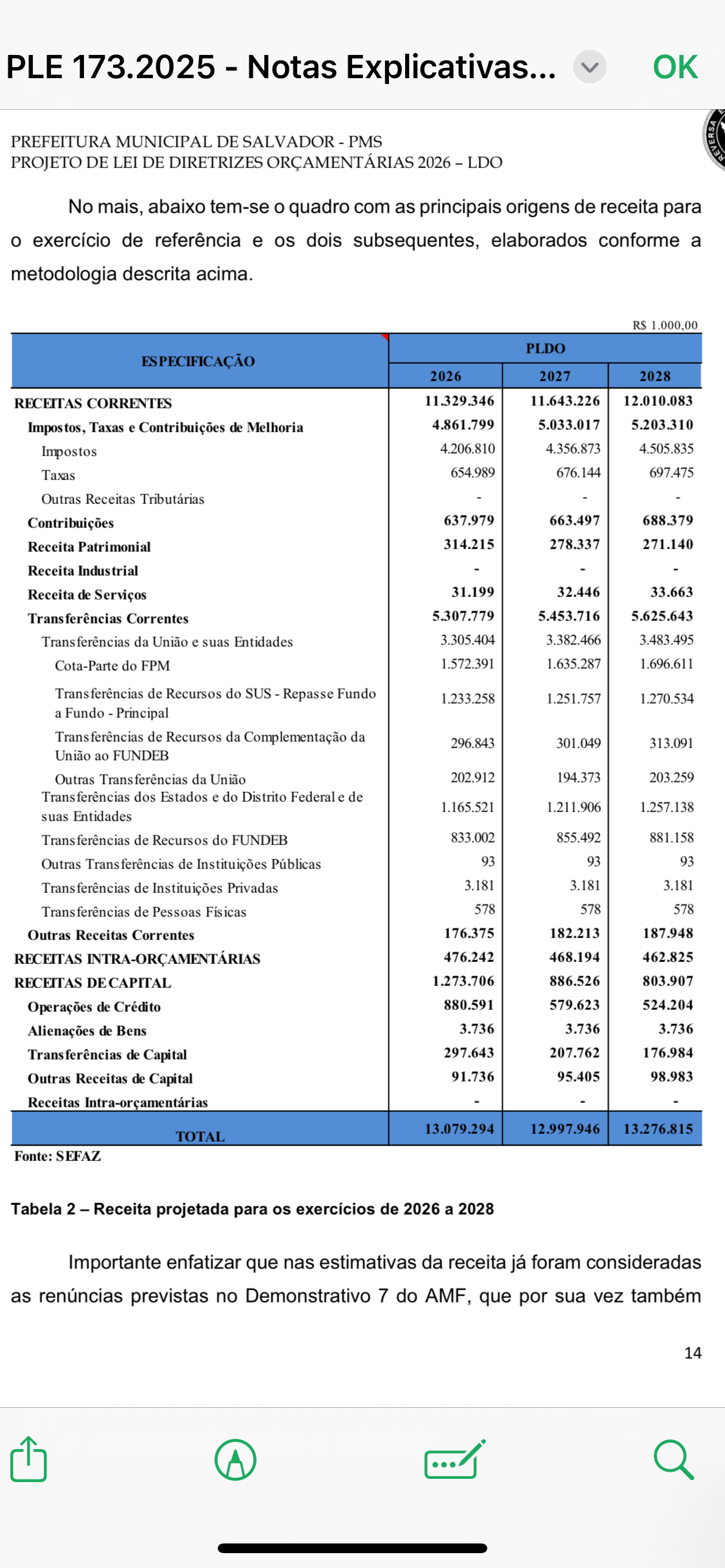

Para o período 2026/2028 foram estimadas receitas num total aproximado de R$ 13,1 bilhões; R$ 13,0 bilhões, R$ 13,3 bilhões respectivamente, ancoradas de forma expressiva nas transferências constitucionais da União e do Estado da Bahia tais como FPM, FUNDEB, SUS, ICMS e IPVA (mais de cinco bilhões e trezentos milhões de reais para 2026), uma vez que as receitas originárias dos impostos e taxas municipais como IPTU, ISS, ITIV, TFF, TRSD e outras representam um montante menor, conforme o quadro anexado e apresentado na mensagem enviada ao legislativo soteropolitano.

As operações de crédito que integram a proposta encaminhada totalizam, para 2026, R$ 880,6 milhões, sendo R$ 672,2 milhões vinculadas à bancos internacionais e R$ 208,4 milhões com instituições financeiras nacionais.

Quanto aos benefícios fiscais, para o período, 2026/2028, foram estimadas renúncias de receita em milhões de reais da ordem de R$ 119,5; R$ 123,7 e R$ 128,3, sem contudo apresentar no quadro ou nas notas explicativas a compensação das renúncias de receita previstas no projeto. Trata-se do item 3.6, Demonstrativo 7, a partir da página 41, com notas das páginas 43 a 45, com a coluna de compensação em branco, situação que dificulta os edis de uma avaliação sobre a forma de recuperação dos créditos que deixarão de ser recebidos pela Prefeitura de Salvador.

Todas as informações poderão ser conferidas no PLE 173.25.

A União libera, na terça-feira, 20 de maio, o segundo repasse do mês do Fundo de Participação dos Municípios (FPM), no valor total de R$ 1,8 bilhão. O montante representa um aumento de 46% em relação ao mesmo período do ano anterior, quando as prefeituras dividiram R$ 1,2 bilhão. No entanto, 25 municípios brasileiros estão com os repasses suspensos por constarem na lista de bloqueio do Sistema Integrado de Administração Financeira (Siafi), ficando temporariamente impedidos de receber os recursos.

Esses bloqueios são consequência de irregularidades como pendências no pagamento da contribuição ao Pasep, dívidas junto ao INSS e outros entraves burocráticos. Segundo o especialista em orçamento Dalmo Palmeira, a suspensão impacta especialmente municípios de menor porte, cuja principal fonte de receita é o FPM. “Para os municípios que são muito dependentes do FPM, praticamente significa a paralisação do funcionamento das atividades básicas do município. Em muitos deles, a maior despesa é com pagamento de pessoal, então se isso permanece durante algum tempo, acaba atrasando a folha de pagamento”, explica.

A maior concentração de entes impedidos está no estado do Rio de Janeiro, com cinco municípios bloqueados: Cabo Frio, Carapebus, Petrópolis, Saquarema e Silva Jardim. Na sequência, aparecem Bahia e Rio Grande do Sul, com três municípios cada. Os demais bloqueios estão distribuídos entre Alagoas, Espírito Santo, Maranhão, Minas Gerais, Pará, Paraíba, Pernambuco, Piauí, São Paulo e Tocantins. Os municípios impedidos de receber a parcela do FPM nesta data são:

- União dos Palmares (AL);

- Viçosa (AL);

- Casa Nova (BA);

- Prado (BA);

- Vera Cruz (BA);

- Afonso Cláudio (ES);

- Anapurus (MA);

- Buriticupu (MA);

- Itabirito (MG);

- Ladainha (MG);

- Prainha (PA);

- Rurópolis (PA);

- Mari (PB);

- Tabira (PE);

- Madeiro (PI);

- Cabo Frio (RJ);

- Carapebus (RJ);

- Petrópolis (RJ);

- Saquarema (RJ);

- Silva Jardim (RJ);

- Arroio do Sal (RS);

- São José dos Ausentes (RS);

- São Valério do Sul (RS);

- Severínia (SP);

- Arraias (TO).

Embora o bloqueio impeça o repasse imediato, os valores ficam apenas retidos. Assim que as pendências forem resolvidas, os recursos serão liberados e poderão ser aplicados pelas administrações municipais conforme as necessidades locais.

Por unanimidade, o Supremo Tribunal Federal (STF) invalidou trecho de uma lei do Paraná que reduzia o percentual de honorários advocatícios dos procuradores estaduais em ações judiciais de cobrança de créditos tributários devidos à Fazenda Pública. A decisão foi tomada no julgamento da Ação Direta de Inconstitucionalidade (ADI) 6150, proposta pela Associação Nacional dos Procuradores dos Estados e do Distrito Federal (Anape).

Competência

O artigo 1° da Lei estadual 19.849/2019 limitou a 2% os honorários advocatícios a serem fixados em processos de execução fiscal no âmbito do Regime Diferenciado de Pagamento de Dívidas Tributárias Estadual (Refis) para o pagamento de créditos tributários decorrentes do ICMS.

Na ADI, a associação alegava que, ao tratar de condenação em honorários advocatícios de sucumbência, a lei estadual invadiu a competência privativa da União para legislar sobre direito processual.

Direito processual

Em voto pela procedência do pedido, o ministro André Mendonça afirmou que a lei estadual criou nova regra para o pagamento de honorários advocatícios, em ofensa à competência privativa da União para legislar sobre direito processual. Ele frisou que, de acordo com a jurisprudência do Supremo, são inconstitucionais normas que criem programa de renegociação, regularização fiscal ou de parcelamento de débitos referentes ao ICMS que limitem a fixação de honorários sucumbenciais a percentual estabelecido em lei estadual e abaixo dos parâmetros enunciados no Código de Processo Civil.

A ADI 6150 foi julgada na sessão virtual encerrada em 24/4.

Ipatinga

Com os mesmos fundamentos, o Plenário declarou inconstitucional parte de lei do Município de Ipatinga (MG) que restringiu o pagamento de honorários de sucumbência aos procuradores municipais em processos de acordos de regularização tributária. A decisão unânime foi tomada na Arguição de Descumprimento de Preceito Fundamental(ADPF) 1066, na sessão virtual encerrada em 29/4.

A ação foi proposta pelo Conselho Federal da Ordem dos Advogados do Brasil (OAB) contra dispositivo da Lei municipal 4.542/2023 que excluía o pagamento da parcela quando pessoas ou empresas aderissem ao Programa Especial de Regularização Tributária (PERT) e desistissem de ações judiciais relacionadas aos débitos abrangidos pelo programa. A decisão terá efeitos apenas a partir de agora, preservando os acordos firmados enquanto a norma estava em vigor.

Fonte: STF

O prefeito de Salvador encaminhou à Câmara Municipal o Projeto de Lei de Diretrizes Orçamentárias (PLDO) para o exercício de 2026. O documento prevê receitas totais de R$13,1 bilhões, valor correspondente ao primeiro ano do novo ciclo orçamentário, que se estende até 2029.

Elaborado com base na Lei de Responsabilidade Fiscal, o projeto da LDO define as diretrizes para a formulação da Lei Orçamentária Anual (LOA).

O projeto prevê R$880,6 milhões em investimentos a serem viabilizados por meio de operações de crédito com instituições financeiras internacionais, como o Banco Interamericano de Desenvolvimento (BID), Banco Mundial e Banco de Desenvolvimento da América Latina (CAF). Esses recursos deverão financiar projetos estruturantes voltados à modernização urbana, mobilidade, sustentabilidade e inclusão social.

As estimativas incluem crescimento do PIB em 1,7% e inflação de 4,4%, conforme o IPCA projetado pelo Banco Central.

Do total previsto, 86,6% virão de receitas correntes, com destaque para impostos municipais como IPTU e ISS, além das transferências constitucionais dos governos federal e estadual.

O projeto segue agora para análise e votação na Câmara Municipal. Já o envio do Plano Plurianual (PPA) 2026–2029 está previsto até 31 de agosto, completando o ciclo de planejamento e assegurando maior previsibilidade e transparência na gestão pública.

Fonte: Aratu on

O Brasil ocupa a sétima posição no ranking de 40 países que apresentaram dados de crescimento econômico referente a 2024. A listagem é elaborada pela Organização para a Cooperação e Desenvolvimento Econômico (OCDE), conhecida como clube dos países ricos, por reunir nações com as economias mais avançadas do mundo.

Em 2024, a economia brasileira cresceu 3,4%, conforme divulgou o Instituto Brasileiro de Geografia e Estatística (IBGE).

Países

A OCDE tem 38 países, e o Brasil não está entre os membros efetivos, mas iniciou processo de adesão.

A organização lista informações sobre o crescimento do Produto Interno Bruto (PIB – conjunto de bens e serviços produzidos no país) de 39 países, entre eles os não membros Brasil, China, Índia, Indonésia, Arábia Saudita e África do Sul. Foi incluído o dado da Rússia, que cresceu 4,1% em 2024.

Chile, Grécia, Luxemburgo e Nova Zelândia fazem parte da OCDE, mas não foram listados pois ainda não tiveram divulgado dados relativos a 2024.

Comparação

País mais populoso do mundo, com mais de 1,4 bilhão de habitantes, a Índia lidera o ranking de crescimento, com taxa anual de 6,7%. Em seguida aparecem China e Indonésia, ambos com expansão de 5%.

O primeiro país das Américas a figurar no ranking é a Costa Rica, que cresceu 4,3% em 2024. Os Estados Unidos, maior economia do mundo, têm a 11ª maior alta (2,8%).

O salto do PIB do Brasil foi superior à média dos países da OCDE, da União Europeia e do Grupo dos 7 (G7, países mais industrializados do mundo: Alemanha, Canadá, Estados Unidos, França, Itália, Japão, Reino Unido).

Já entre os primeiros países a formarem o Brics (grupo de nações emergentes: Brasil, Rússia, China, Índia e África do Sul), o Brasil fica na frente apenas da África do Sul.

Cinco países apresentam queda no PIB, incluindo a Alemanha (-0,2%), maior economia da Europa.

Confira o ranking:

1) Índia: 6,7%

2) Indonésia: 5%

3) China: 5%

4) Costa Rica: 4,3%

5) Rússia: 4,1%

6) Dinamarca: 3,6%

7) Brasil: 3,4%

8) Espanha: 3,2%

9) Turquia: 3,2%

10) Polônia: 2,9%

11) Estados Unidos: 2,8%

12) Lituânia: 2,7%

13) Noruega: 2,1%

14) Eslováquia: 2%

15) Coreia: 2%

16) Portugal: 1,9%

17) Colômbia: 1,7%

18) Eslovênia: 1,6%

19) Canadá: 1,5%

20) México: 1,5%

21) Suíça: 1,3%

22) Arábia Saudita: 1,3%

23) França: 1,2%

24) República Tcheca: 1,1%

25) Austrália: 1,1%

26) Bélgica: 1%

27) Suécia: 1%

28) Países Baixos: 0,9%

29) Reino Unido: 0,9%

30) Itália: 0,7%

31) África do Sul: 0,6%

32) Hungria: 0,5%

33) Islândia: 0,5%

34) Israel: 0,1%

35) Japão: 0,1%

36) Finlândia: -0,2%

37) Alemanha: -0,2%

38) Estônia: -0,3%

39) Letônia: -0,4%

40) Áustria: -1,2%

Comparação com grupo de países:

Brasil: 3,4%

G7: 1,7%

OCDE: 1,7%

União Europeia (27 países): 1%

Zona do Euro (20 países): 0,9%

Fonte: Agência Brasil

O Imposto de Transmissão de Bens Imóveis (ITBI) apresenta particularidades relevantes quanto à definição do seu critério temporal na regra matriz de incidência tributária. A jurisprudência dominante estabelece que o fato gerador do tributo ocorre no momento da efetiva transmissão do imóvel que, conforme dispõe o artigo 1.245 do Código Civil, concretiza-se com o registro imobiliário. Esta interpretação decorre do artigo 110 do Código Tributário Nacional (CTN), segundo o qual a legislação tributária não pode alterar conceitos de direito privado utilizados pela Constituição para definir competências tributárias.

Freepik

No entanto, o próprio sistema normativo revela um paradoxo operacional. O CTN estabelece, em seu artigo 134, inciso IV, a responsabilidade tributária dos tabeliães e oficiais de registro, vedando a lavratura do registro sem a comprovação prévia do recolhimento do ITBI. Assim, na prática, configura-se uma sistemática em que o pagamento do tributo precede necessariamente o evento que, tecnicamente, constitui seu fato gerador.

Uma possível solução para este aparente conflito normativo seria a aplicação da antecipação presumida do fato gerador, com amparo no artigo 150, §7º da Constituição, que disciplina as limitações constitucionais ao poder de tributar. Importante destacar que o cerne da questão não é propriamente a cobrança antecipada pelo município, mas sim a exigência cartorária do pagamento como condição prévia ao registro imobiliário.

Nesse sentido, o Projeto de Lei Complementar nº 108/2024 propõe alterações significativas ao tratamento do Imposto sobre Transmissão de Bens Imóveis (ITBI), sobretudo quanto ao momento de ocorrência do fato gerador e à base de cálculo tributada.

Este artigo propõe-se a analisar as controvérsias e os impactos decorrente desta inovação legislativa, considerando também os precedentes qualificados estabelecidos pelo Supremo Tribunal Federal nos Temas 796, 1.124 e 1.348, que consolidaram entendimentos essenciais para a aplicação e interpretação do ITBI no ordenamento jurídico pátrio.

Controvérsias do PLP n° 108/2024 sobre o ITBI

O PLP nº 108/2024 abre caminho para que os municípios e o Distrito Federal possam, de forma opcional, antecipar a cobrança do ITBI. Conforme denota-se do acréscimo ao art. 35-A do CTN:

Art. 35-A. Considera-se ocorrido o fato gerador do imposto no momento da celebração do ato ou título translativo oneroso do bem imóvel ou do direito real sobre bem imóvel.

Na prática, o contribuinte teria a faculdade de pagar o imposto já quando formalizado o negócio — seja por meio da lavratura de escritura pública ou de instrumento particular equivalente. Observa-se que a incorporação da locução “por ato oneroso” no artigo 35 do CTN — estendendo-se também à nomenclatura oficial do tributo — representa meramente uma adequação ao dispositivo constitucional estabelecido no artigo 156, inciso II, da Constituição.

A ocorrência do fato gerador seria deslocada para o instante da formalização do negócio jurídico oneroso que tenha por objeto a transferência de propriedade imobiliária ou direitos a ela vinculados, independentemente da posterior realização do ato solene de registro exigido pela legislação civil para a efetiva constituição ou transferência dos direitos reais. Esta norma conflitará com o entendimento sedimentado no Tema 1.124 do STF, que aguarda novo julgamento sobre a incidência do ITBI na cessão de direitos antes da transferência formal, após cancelamento da tese anterior por “confusão processual”.

Além disso, o texto do projeto confere aos entes federativos a possibilidade de estabelecer alíquotas diferenciadas, potencialmente mais baixas, para este momento antecipatório, a fim de estimular o pagamento do contribuinte através deste regime diferenciado.

Adicionalmente, por meio da introdução do artigo 38-A no CTN, o PLP n° 108/2024, legitima o uso do valor de referência (pauta fiscal) para fins de base de cálculo do ITBI, determinando que seja considerado o maior entre o valor de referência e o valor da transmissão:

Art. 38-A. Considera-se valor venal, para fins do disposto no art. 38, o valor de referência ou o valor da transmissão, o que for maior, do bem imóvel ou dos direitos reais sobre bem imóvel.

(…)

§ 3º Havendo discordância do valor de referência, caberá ao contribuinte comprovar o correto valor de mercado, por meio de procedimento específico, nos termos da legislação municipal ou distrital.

Esta inovação revoga na prática o entendimento do Tema 1.113 do STJ, que atribuía ao valor declarado pelo contribuinte presunção de conformidade com o valor de mercado, ilidível somente por processo administrativo próprio.

Julgamento do Tema 796 e seus reflexos

No RE 796.376/SC (Tema 796), o STF firmou a tese de que a imunidade do ITBI alcança a integralização de capital social com bens imóveis até o limite do capital subscrito, não incidindo o imposto sobre esse valor. Contudo, a Corte deixou claro que a discussão se circunscreveu ao caso específico da criação de reserva de capital, não autorizando a tributação de qualquer diferença entre valor venal e valor integralizado. Após o julgamento, muitos municípios e tribunais estaduais passaram a aplicar interpretações extensivas, cobrando o ITBI sobre a diferença entre valor venal e valor declarado, o que excede o escopo do Tema 796.

Tema 1.124: ITBI na cessão de direitos de registro

O Tema 1.124 do STF, em repercussão geral, trata da incidência do ITBI na cessão de direitos de compra e venda na ausência de transferência efetiva pelo registro imobiliário. Em 2021, o STF havia fixado a tese de que o fato gerador só ocorre com o registro, mas anulou posteriormente essa decisão por “confusão processual”, mantendo a repercussão geral e deixando a questão em aberto para novo julgamento. A definição dessa tese impactará diretamente a regra prevista no PLP nº 108/2024 sobre o momento do fato gerador.

Com o tema ainda sob análise de mérito, mantêm-se suspensas todas as execuções tributárias que cobrem ITBI em cessões de direitos não registradas, causando forte impacto sobre a aplicação do artigo 35-A do CTN, que fixa o fato gerador na celebração do contrato translativo. A definição final pelo STF determinará se o novo dispositivo legislativo deverá ser interpretado de forma a incluir ou excluir as cessões de direitos do campo de incidência imediata do ITBI, influenciando diretamente as estratégias de planejamento tributário e societário nas transações imobiliárias, o que trará implicações decisivas para a validade do artigo 35-A do CTN proposto pelo PLP 108/2024.

Tema 1.348: imunidade para integralização de capital em empresas imobiliárias

O Tema 1.348, reconhecido em novembro de 2024, discute se a imunidade do ITBI prevista no artigo 156, § 2º, I, da Constituição, a qual não incide sobre bens ou direitos incorporados ao capital social, permanece aplicável quando a atividade preponderante da empresa for a compra, venda ou locação de imóveis. O relator do caso, ministro Luís Roberto Barroso, no RE 1.495.108, enfatizou a necessidade de um posicionamento claro para pacificar divergências sobre a aplicação dessa imunidade às holdings imobiliárias e sociedades patrimoniais, destacando sua relevância para a segurança jurídica dos contribuintes e para o regime de arrecadação dos municípios.

O ministro observou que, embora o STF já tenha reconhecido a imunidade do ITBI na integralização de capital sem condicioná-la à atividade preponderante, persistem questionamentos judiciais sobre o alcance dessa imunidade em casos de empresas cujo negócio principal envolve imóveis, o que torna imperiosa uma tese uniforme sob repercussão geral. A decisão terá aplicação obrigatória a todos os tribunais inferiores, criando parâmetros objetivos que reduzam a incerteza jurídica e orientem o planejamento societário de forma transparente.

Perspectivas e impactos práticos

A interação entre o PLP nº 108/2024 e os precedentes do STF suscita importantes reflexões no âmbito tributário. Quanto à segurança jurídica, nota-se que a coexistência das novas disposições normativas com os entendimentos jurisprudenciais consolidados poderá gerar instabilidade, especialmente na definição do momento do fato gerador e dos critérios para apuração da base de cálculo do ITBI, exigindo esforço interpretativo dos tribunais para harmonizar dispositivos aparentemente conflitantes.

No planejamento patrimonial, as empresas e pessoas físicas que utilizam a integralização de imóveis ao capital social necessitarão acompanhar o julgamento do Tema 1.348 pelo STF para ajustar suas estruturas societárias e evitar contingências tributárias imprevistas. A indefinição sobre os contornos da imunidade constitucional nestas operações demanda cautela nas reorganizações empresariais envolvendo patrimônio imobiliário.

Em relação à arrecadação municipal, a facultatividade da antecipação do fato gerador e a possibilidade de adoção de pauta fiscal para avaliação dos imóveis tendem a favorecer o incremento das receitas, embora possam também estimular demandas judiciais por contribuintes insatisfeitos, potencialmente comprometendo parte dos ganhos arrecadatórios pretendidos.

Por fim, as administrações municipais enfrentarão o desafio de revisar suas legislações locais referentes ao ITBI para garantir conformidade com o novo PLP e com a jurisprudência do STF. A ausência desta adequação normativa poderá resultar em contencioso administrativo e judicial oneroso, afetando a eficiência arrecadatória e a legitimidade da exação, sendo crucial uma atuação preventiva das Procuradorias na adaptação legislativa.

O PLP nº 108/2024 introduz alterações profundas no ITBI ao contemplar antecipação facultativa, fixar o momento do fato gerador na escritura pública e legitimar a pauta fiscal como base de cálculo. Essas mudanças necessitarão caminhar lado a lado com o STF, que vem qualificando a imunidade e a incidência desse imposto por meio dos Temas 796, 1.124 e 1.348. O resultado dos julgamentos pendentes será crucial para consolidar a segurança jurídica e orientar a atuação de legisladores, municípios e contribuintes. A busca por um equilíbrio entre simplificação tributária, autonomia municipal e proteção do contribuinte continua no centro do debate sobre o futuro do ITBI.

Fonte: Conjur por João Vitor

A plataforma espanhola GuruWalk, que reúne passeios a pé gratuitos em todo o mundo, divulgou nesta terça-feira (13) seu ranking anual das 100 melhores cidades para caminhar.

Roma, na Itália, ocupa o primeiro lugar. De acordo com a publicação, o Coliseu, o Panteão e as praças barrocas fazem da cidade um museu a céu aberto que merece ser explorado minuciosamente, passo a passo. Budapeste, na Hungria, e Madri, na Espanha, completam o pódio.

Na 80ª posição, o Rio e Janeiro é o único destino brasileiro na lista. “Passear por suas ruas revela uma cidade que vibra com música, cor e alegria, refletindo plenamente a essência do Brasil”, diz o texto.

As 10 melhores cidades do mundo para caminhar:

- Roma, Itália

- Budapeste, Hungria

- Madri, Espanha

- Praga, República Tcheca

- Barcelona, Espanha

- Lisboa, Portugal

- Londres, Reino Unido

- Florença, Itália

- Amsterdã, Holanda

- Berlim, Alemanha

Fonte: Antena 1

Em sua última reunião de 2025, nesta quarta-feira (14), o Grupo de Trabalho de Transportes do BRICS aprovou uma nova Declaração Ministerial com foco em políticas públicas de mobilidade urbana sustentável. O documento reforça o compromisso dos países-membros com a transição energética dos sistemas de transporte público, além da importância da mobilidade ativa como um dos caminhos para a construção de cidades mais saudáveis e limpas. O Ministério das Cidades forma a delegação brasileira ao lado dos ministérios dos Transportes, coordenador do GT, e dos Portos e Aeroportos.

A declaração aprovada destaca dois eixos: a renovação e descarbonização das frotas de ônibus e o apoio à expansão dos sistemas de transporte de média e alta capacidade, como metrôs e BRT’s. A meta é promover cidades, além de mais sustentáveis, menos congestionadas. A proposta também incentiva o financiamento internacional para viabilizar projetos de mobilidade, com o apoio do Banco dos BRICS.

O diretor de Regulação da Mobilidade e Trânsito Urbano do Ministério das Cidades, Marcos Daniel Souza, reconheceu a oportunidade única de conversar com representantes dos 11 países que compõem o bloco.

Precisamos avançar na renovação de frota e na transição energética, e vimos que os outros países têm o mesmo objetivo. Então, conseguimos trocar experiências de como podemos incorporar novas tecnologias, formas de operação e estratégias de planejamento, para melhorar o nosso serviço como um todo”, avaliou.

Foto: JD Vasconcelos

Outro ponto importante debatido na reunião foi o reconhecimento da atuação de governos subnacionais nas políticas de mobilidade urbana. Prefeituras e governos estaduais poderão integrar novas discussões em eventos futuros, como a Assembleia Geral da Associação BRICS+ de Cidades e Municípios, em Maricá, no Rio de Janeiro, e o Fórum de Urbanização do BRICS, em Brasília. O tema também deve ser levado à COP30, em Belém, em novembro.

“Os estados, as cidades e as províncias têm um papel importantíssimo na interação com os governos centrais, especialmente quando o assunto é mobilidade urbana. São eles que vão levar a política a intervir e mudar a vida do cidadão”, lembrou o diretor Marcos Daniel.

O Brasil assumiu a presidência do BRICS em 2025 e continuará a liderar reuniões até julho, quando a cúpula do bloco se encontrará no Rio de Janeiro. O protagonismo brasileiro em pautas urbanas e climáticas segue crescendo, em busca de soluções integradas e sustentáveis para os desafios comuns aos países do grupo.

Fototo: JD Vasconcelos

O que é o BRICS?

O BRICS é um grupo, composto por Brasil, Rússia, Índia, China e África do Sul, de articulação político-diplomática, cooperação e concertação de países em desenvolvimento, ou emergentes, que, em sua maioria, estão no Hemisfério Sul do planeta, com o objetivo de dialogar sobre grandes temas da agenda internacional e fortalecer politicamente suas posições comuns para democratizar, legitimar e equilibrar a ordem internacional.

Assessoria Especial de Comunicação Social do Ministério das Cidades

Por unanimidade, o Supremo Tribunal Federal (STF) declarou inconstitucional a norma do Estado de Rondônia que alterou a nomenclatura dos cargos de “motorista” e “agente de serviço geral” da Polícia Civil para “agente de polícia civil”. A decisão foi tomada na sessão virtual encerrada em 24/4, no julgamento da Ação Direta de Inconstitucionalidade (ADI) 5021.

A Lei estadual 2.323/2010, questionada pelo próprio governador, foi proposta e aprovada pela Assembleia Legislativa e rebatizou cargos extintos pela Lei estadual 1.044/2002. Esta última havia reestruturado a carreira da Polícia Civil e classificado os cargos em questão como empregos públicos em extinção, vinculados à Secretaria de Estado da Segurança, Defesa e Cidadania. Na prática, a nova lei restabeleceu os cargos extintos e os equiparou ao de agente de polícia civil — função com exigências e atribuições diferentes.

Para o relator da ação, ministro Nunes Marques, a medida violou o princípio da separação dos Poderes, ao invadir competência exclusiva do governador para propor leis que tratem de criação, extinção ou estruturação de cargos públicos e do regime jurídico dos servidores.

O ministro também destacou que a mudança de nomenclatura, na verdade, representou um reenquadramento funcional para uma carreira diferente, prática vedada pela Constituição Federal, que exige aprovação em concurso público para investidura em cargo efetivo.

Fonte: STF

A concessão de auxílio eletrônico de até R$ 22 mil para procuradores do município de São Paulo gerou polêmica após a divulgação de detalhes sobre a origem dos recursos. O auxílio, destinado à compra de equipamentos tecnológicos, inclui desde monitores gameraté MacBooks e iPhones.

A Procuradoria Geral do Município (PGM)afirma que o valor não utiliza dinheiro público, mas provém de verbas honorárias obtidas em processos judiciais contra devedores da prefeitura. Apesar disso, especialistas debatem a legalidade da medida, argumentando que os recursos, embora geridos pela PGM, poderiam ter caráter público.

Benefício sem justificativa formal

O Programa de Despesas para Aperfeiçoamento Tecnológico da PGM criou o auxílio eletrônico para procuradores municipais. A medida permite o reembolso de até R$ 22 mil por servidor para a compra de até 41 tipos de equipamentos, sem necessidade de justificativa específica para cada aquisição.

O procurador Lucas Reis Lyra solicitou reembolso por um “monitor gamer” de 27 polegadas, um “mouse gamer”, um “teclado gamer” e um smartphone, somando R$ 20,4 mil. Já o procurador Luiz Eduardo de Almeida Neves Carvalho pediu reembolso de um monitor gamer, um MacBook e um Kindle, totalizando R$ 20,3 mil.

A PGM justifica que o uso de dispositivos eletrônicos modernos é essencial para garantir o bom desempenho das atividades jurídicas, destacando que os monitores gamer têm melhor qualidade de imagem e conforto ocular. No entanto, a ausência de critérios técnicos específicos para a escolha dos produtos levanta questionamentos sobre a eficiência do gasto.

Discussão jurídica sobre a origem dos recursos

Os recursos que custeiam o auxílio provêm de um fundo próprio da PGM, formado por honorários advocatícios pagos por quem perde ações judiciais contra a prefeitura. A PGM defende que esse dinheiro é privado, pois só é recolhido quando a Procuradoria vence as disputas.

Contudo, a legalidade do uso desses valores para benefícios pessoais ainda gera divergências. O STF já decidiu que a soma da remuneração com honorários não pode ultrapassar o teto constitucional de R$ 46,3 mil. Entretanto, o pagamento do auxílio eletrônico escapa dessa regra por ser tratado como verba privada.

Especialistas em direito público argumentam que, por se tratar de dinheiro arrecadado pelo exercício da função pública, os recursos não poderiam ser considerados privados. A Procuradoria-Geral da República já questionou a destinação desses valores, sugerindo que deveriam ser revertidos para o interesse público.

Uso de dinheiro público ou verba privada?

O debate sobre a natureza dos recursos ganhou destaque após a divulgação de pedidos feitos por servidores de alta remuneração, incluindo o secretário da Fazenda, Luis Arellano, que comprou um MacBook Air, um iPhone 15 e um adaptador, totalizando R$ 22,3 mil. A PGM aprovou o reembolso no teto permitido.

Advogados públicos argumentam que os honorários pertencem aos procuradores por direito, uma vez que são conquistados em ações judiciais específicas. Por outro lado, críticos defendem que, pelo fato de os servidores já receberem salário público para exercer a advocacia do município, os recursos não poderiam ser tratados como propriedade particular.

Além da controvérsia jurídica, há questionamentos sobre a adequação de equipamentos considerados de uso gamerpara funções administrativas. A PGM argumenta que, independentemente da nomenclatura, os dispositivos oferecem melhor performance e conforto visual,essenciais para o trabalho dos procuradores.

Fonte: abcdoabc