Há cerca de 1 mês, foram iniciados os trabalhos da Comissão Especial da PEC 66 de 2023 (PDF – 124 kB), uma proposta de emenda à Constituição que busca garantir a sustentabilidade fiscal dos municípios brasileiros. Essa é uma oportunidade vital para que nossas cidades saiam do ciclo vicioso de falta de receitas e acúmulo de dívidas. De acordo com o CNJ (Conselho Nacional de Justiça), o saldo a pagar de precatórios subiu (PDF – 16 MB) de R$ 49,5 bilhões para R$ 82,9 bilhões nos últimos 4 anos, representando um aumento de 67%.

Atualmente, 4.516 municípios enfrentam esse tipo de dívida. Quanto à Previdência, o deficit atuarial atingiu cerca de R$ 1,14 trilhão em 2024. Além disso, 4.317 municípios têm dívida junto ao INSS, que totaliza R$ 160 bilhões. A PEC é de autoria do senador Jader Barbalho (MDB-PA), que abraçou a causa defendida pela CNM (Confederação Nacional dos Municípios), entidade que representa a maioria dos municípios do Brasil. Em agosto de 2024, a proposta foi aprovada por unanimidade pelo plenário do Senado.

Atualmente, a sobrevivência de grande parte das prefeituras depende dessas emendas. Para reduzir essa necessidade, é imprescindível garantir condições mínimas para o pagamento de funcionários e aposentados municipais. Caso contrário, os problemas tendem a se agravar. A intenção, portanto, é fazer um trabalho célere e bem-feito na comissão para que votação da PEC seja concluída ainda neste ano. Haverá contato frequente com o Senado, a fim de que os ajustes feitos na Câmara estejam em sintonia com que o pensam os senadores sobre a proposta.

Fonte: Poder 360

Um imóvel que serve simultaneamente como residência da família e ponto comercial não pode ser penhorado se sua divisão inviabilizar a moradia ou a sobrevivência dos moradores. Com base nesse entendimento, a 1ª Câmara de Direito Comercial do Tribunal de Justiça de Santa Catarina manteve a proteção jurídica de um imóvel usado como casa e restaurante, reconhecendo sua condição de bem de família.

A decisão confirmou a sentença de primeiro grau que havia reconhecido a impenhorabilidade do imóvel, mesmo com a atividade comercial exercida no local. O caso ocorreu no oeste de Santa Catarina, no contexto de uma ação de cumprimento de sentença ajuizada por uma cooperativa de crédito contra o proprietário do imóvel.

A cooperativa alegou que o bem deveria ser penhorado porque apresentava características mistas — no térreo funcionava um restaurante, e no piso superior residia o devedor. Ela também sustentou que não havia comprovação suficiente da residência da família no local e que a existência de alienação fiduciária afastava a proteção prevista na Lei 8.009/1990. Como alternativa, defendeu o fracionamento do imóvel para permitir penhora parcial.

No entanto, o desembargador Luiz Zanelato, relator do recurso, destacou que a legislação tem como objetivo principal proteger o direito à moradia. Ele observou que o imóvel possui uma casa de madeira conjugada com uma construção em alvenaria, utilizadas de forma integrada como lar e espaço de trabalho da família. O acesso e a cozinha são comuns, o que torna inviável qualquer separação física entre as partes sem comprometer a subsistência dos moradores.

“Deste modo, ao contrário do exposto pela agravante, não há como fracionar o imóvel e permitir a penhora da parte em que é exercida a atividade empresarial pelo executado/agravado, visto que inviabilizaria a residência e subsistência digna da entidade familiar do devedor, contrariando o espírito da legislação processual civil”, escreveu o relator em seu voto.

O colegiado também analisou o pedido alternativo de penhora dos direitos creditórios decorrentes da alienação fiduciária. Embora o Código de Processo Civil permita esse tipo de penhora, o relator considerou a medida inaplicável nesse caso, diante do reconhecimento da proteção legal ao imóvel principal. “Portanto, não há falar em provimento do recurso, dado o reconhecimento da impenhorabilidade do imóvel registrado sob a matrícula n. 12.079 no Cartório de Registro de Imóveis da comarca, a qual se estende aos direitos creditórios de sua alienação fiduciária.” A decisão foi unânime.

Fonte: Com informações da assessoria de imprensa do TJ-SC.

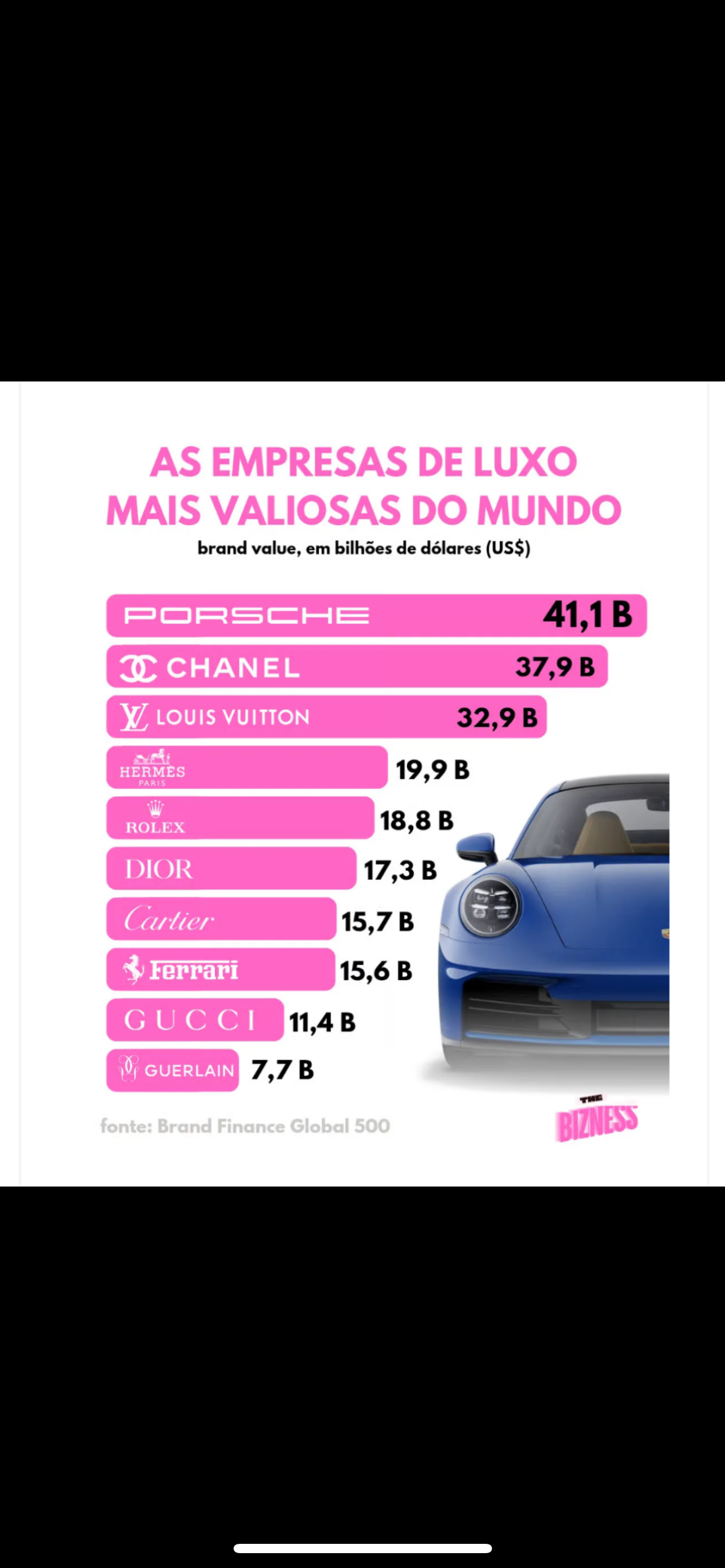

Porsche na frente

Pela 8ª vez, a marca alemã lidera o ranking das marcas de luxo mais valiosas, segundo a Brand Finance, mesmo com uma queda de 5% em relação a 2024, reflexo da menor demanda na China e na Europa.

A fórmula?

Valor acima de volume. A montadora tem nota 9,3 em aceitação de preço, além de aparecer entre as líderes globais em confiabilidade (9,6) e reputação (9,7).

Já a Chanel ultrapassou a Louis Vuitton e se tornou a 2ª marca de luxo mais valiosa do mundo, com um salto de 45% e valor estimado em US$ 37,9 bilhões — também foi a que mais cresceu no ranking. Confira aqui o TOP 50.

O brand value é estimado com base nas receitas futuras atribuídas à marca, usando uma taxa de royalties hipotética para calcular o valor que ela teria se fosse licenciada no mercado aberto.

Fonte: The News

Um grupo de cerca de 15 grandes empresários franceses com negócios no Brasil em setores variados anunciou a perspectiva de investir R$ 100 bilhões no Brasil até 2030. A sinalização foi referendada em coletiva de imprensa concedida pelo presidente Luiz Inácio Lula da Silva neste sábado, 7 de junho, em Paris. Lula esteve reunido com os empresários na sexta-feira, em uma das agendas que cumpriu na capital francesa. Neste sábado, seguiu para Nice, onde cumpre a sequência dos compromissos da visita ao país europeu.

É preciso que a gente aprenda que um dos papéis do presidente é fazer com que as coisas aconteçam. Não é negociar, é criar condições para que nossos empresários, os empresários dos países que a gente visita, possam se encontrar, se conhecer, trocar ideias, construir parcerias”

Luiz Inácio Lula da Silva, presidente da República

“Estamos levando de volta para o Brasil o compromisso dos 15 maiores investidores franceses, que já têm empresa no Brasil, de nos próximos cinco anos termos um investimento de 100 bilhões. Essa é a novidade”, resumiu Lula. Para ele, essa é a função que se espera de um presidente em viagens internacionais: aproximar empresas e investidores, indicar oportunidades e vantagens competitivas do país.

“É preciso que a gente aprenda que um dos papéis do presidente é fazer com que as coisas aconteçam. Não é negociar, é criar condições para que nossos empresários, os empresários dos países que a gente visita, possam se encontrar, se conhecer, trocar ideias, construir parcerias”, comentou, reforçando que o país precisa se colocar de forma altiva e ativa nas negociações internacionais.

A França é a terceira maior origem de investimentos diretos no Brasil, com US$ 66,34 bilhões em estoque. Em 2024, a corrente comercial entre Brasil e França atingiu US$ 9,1 bilhões, crescimento de 8% na comparação com o ano anterior. Estima-se que mais de mil empresas francesas atuem no Brasil, sendo diretamente responsáveis pela geração de cerca de 500 mil postos de trabalho no mercado brasileiro.

Para Lula, há muita margem para ampliar esse fluxo. “É uma vergonha que um país do tamanho do Brasil, oitava economia do mundo, e um país do tamanho da França, que é a quinta ou a sexta, só tenha fluxo de US$ 9 bilhões. É pouco. Nós temos com o Vietnã, que é muito mais recente a nossa relação, 13 bilhões de dólares de fluxo comercial. Então, eu fiquei muito feliz que esses 15 empresários franceses pediram a reunião comigo. O Brasil precisa se colocar como um país grande. A gente não é menor do que ninguém”.

HELICÓPTEROS – Outro ponto da agenda econômica tratado nas reuniões na França foi a possibilidade de estreitar um acordo para a produção de helicópteros na sede da Helibras, em Itajubá (MG). “O Brasil tem a única fábrica de helicópteros da América Latina. Estamos interessados em um acordo com a França para que a gente possa produzir helicópteros para atender as necessidades de segurança pública, saúde, defesa e do meio ambiente”, explicou o presidente. “Se você constrói um pacote grande, pode ter na Helibras uma grande fábrica de helicópteros no Brasil para atender interesses da América Latina, da África e quem sabe de outros países, como a gente faz com o KC-390 da Embraer, que hoje é vendido em quase todos os países do mundo”, afirmou Lula, numa referência ao avião cargueiro da empresa brasileira.

20 ATOS – Durante a coletiva, o ministro Mauro Vieira (Relações Exteriores) reforçou outros pontos que se conectam com potenciais investimentos no Brasil a partir das agendas na França, que resultaram em 20 atos assinados entre as duas nações. “Fica evidente que o relacionamento bilateral tem passado por um adensamento nos últimos anos, por meio de inúmeras novas iniciativas nas áreas de ciência, tecnologia, inovação, meio ambiente, segurança alimentar, educação e saúde. O Brasil desenvolve com a França projetos importantes em áreas de ponta, como o satélite geoestacionário de comunicações e o supercomputador Santos Dumont. Vale mencionar também o Centro Franco-Brasileiro de Biodiversidade Amazônica, que reativamos em 2024 e que, neste ano, começa a financiar pesquisas conjuntas”, listou Vieira.

Fonte: Gov.br

De janeiro a abril, as Micro e Pequenas Empresas (MPE) contrataram 546.833 pessoas em todo o território nacional. O número representa quase 60% do total de novas contratações. De acordo com levantamento do Sebrae, com base no Cadastro Geral de Empregados e Desempregados (Caged), somente em abril foram mais de 171,2 mil novos postos de trabalho criados pelas MPE – composta pelas Microempresas (ME) e Empresas de Pequeno Porte (EPP) (66,5% das vagas criadas).

Os pequenos negócios são o grande motor propulsor do desenvolvimento do nosso país, que gera emprego e renda para que a nossa população tenha mais dignidade.

Décio Lima, presidente do Sebrae.

“São homens e mulheres que acordam de manhã e nunca desistiram. Produzem, com a sua criatividade, o seu próprio negócio, garantindo inclusão e apoiando o crescimento da economia conduzida pelo presidente Lula e pelo vice-presidente Geraldo Alckmin”, completou.

Em abril, o setor de Serviços foi o que teve a maior abertura de postos de trabalho, entre as MPE, com 83,8 mil novos registros, seguido pelo Comércio (37,9 mil) e Construção (29,2 mil).

Otimismo

Os dados de contratação pelos pequenos negócios reforçam o momento de otimismo na economia brasileira. Nesta quinta-feira (29), a Pesquisa Nacional por Amostragem de Domicílios (PNAD) Contínua Mensal, do Instituto Brasileiro de Geografia e Estatística (IBGE), apontou que o número de pessoas com carteira assinada no setor privado entre os meses de fevereiro e abril atingiu seu recorde: são 39,6 milhões de pessoas trabalhando — um crescimento de 0,8% em relação ao trimestre móvel anterior e de 3,8% em comparação ao mesmo trimestre em 2024.

De acordo com a pesquisa, a taxa de desocupação no Brasil para o trimestre de fevereiro a abril de 2025 foi de 6,6% — o que representa estabilidade em relação ao trimestre de novembro de 2024 a janeiro de 2025 (6,5%) e queda de 1,0 ponto percentual (p.p.) frente ao mesmo trimestre do ano anterior.

Outro ponto a ser comemorado é a redução da taxa de informalidade, que caiu de 38,3% no trimestre móvel anterior para 37,9%. O número reflete a estabilidade do contingente de trabalhadores sem carteira assinada (13,7 milhões), acompanhada da estabilidade do número de trabalhadores por conta própria (26,0 milhões).

“A economia do Brasil está só subindo. O resultado que tivemos da empregabilidade é uma das melhores taxas já vividas pelo país. Um índice de desemprego de 6,6% representa quase aquele patamar que vamos conquistar na economia brasileira, ainda neste governo, que é o pleno emprego. O Brasil voltou para os brasileiros.”

Décio Lima, presidente do Sebrae.

Fonte: Agência Sebrae

Com 1.033 jatinhos registrados, o Brasil agora só perde para os EUA na aviação executiva. O salto — de 43% em uma década — é puxado pelo agronegócio, que já representa 27% do PIB. Para voar nesse clube, só com renda de US$ 8 mi e jatinho de até US$ 110 mi.

Essa análise de dados do setor foi realizada pela Airbus Corporate Jets (ACJ) e revelou que a América Latina e o Caribe concentram aproximadamente um em cada oito jatos executivos do mundo. Atualmente, há 24.442 jatos executivos em operação globalmente, dos quais 2.975 (12%) estão registrados na América Latina e no Caribe.

Depois dos Estados Unidos, que contam com 15.492 aeronaves executivas, o Brasil possui o segundo maior número do mundo, com 1.103 jatos privados, seguido do México, com 1.030 jatos. Esse volume, aliado à idade média da frota, evidencia um alto potencial de renovação na região.

Fonte: aeroin net e the news

Em reunião da Comissão de Constituição e Justiça (CCJ), na semana passada (29), especialistas em direito tributário criticaram possível cobrança do Imposto sobre Transmissão de Bens Imóveis (ITBI ou ITIV) com base em estimativa da prefeitura sobre o valor do imóvel, em vez do valor da compra do imóvel informado pelo contribuinte. A previsão está no projeto de lei complementar da Câmara dos Deputados, que dá continuidade à reforma tributária (PLP 108/2024).

O projeto, relatado pelo senador Eduardo Braga (MDB-AM), é o terceiro no âmbito da reforma. O texto prevê que a prefeitura levará em conta critérios como análise de preços praticados no mercado imobiliário e informações prestadas pelos cartórios a fim de chegar ao valor venal — valor pelo qual o imóvel seria negociado à vista, em condições normais de mercado.

O senador Izalci Lucas (PL-DF), que presidiu a audiência pública, afirmou que poderá apresentar emendas ao PLP 108/2024 para atender aos pontos levantados pelos convidados.

— Esse projeto, especialmente, parece que foi feito sem ouvir realmente quem está lá na ponta, quem está no dia-a-dia das operações — criticou.

O debate foi o terceiro realizado na CCJ, conforme plano de trabalho proposto pelo relator, Eduardo Braga. Já foram realizados debates sobre as multas e infrações do IBS e sobre o ITCMD.

Problemas

Na opinião do advogado Breno Vasconcelos, o critério atual é o correto. Essa foi a decisão do Superior Tribunal de Justiça (STJ) quando julgou o tema em 2022. Breno defendeu que o poder público é incapaz de estimar todas as variáveis econômicas que levam ao valor real de um determinado imóvel.

— Se o município discordar [do valor informado], que ele faça essas provas. O projeto subverte essa lógica e diz que cabe ao contribuinte discordar daquela pauta que foi elaborada pelo município. Insisto que não vão alcançar nunca [o valor de mercado]. Também, ao prever que o valor de mercado será estimado antes da realização da transação, o que obviamente vai acontecer é um aumento brutal de arrecadação — disse.

Representante da Câmara Brasileira de Indústria da Construção (CBIC), Ricardo Lacaz Martins afirmou que tributar o imóvel pela estimativa do município pode aumentar casos de contribuintes recorrendo à Justiça.

— Vai contrário ao Supremo, aumentando a judicialização, a insegurança do contribuinte e a insegurança dos negócios. Não podemos tirar de mente que é realmente aumento de carga tributária. Se nós não lembrarmos disso, vamos tirar o foco da questão principal, que é não onerar habitação.

Segundo dados estatísticos do Conselho Nacional de Justiça (CNJ) de 2022, 86% dos processos judiciais sobre impostos está nas Justiças estaduais (que julga casos dos impostos municipais). A cada cem processos de execução fiscal que tramitaram no ano de 2021, apenas 10 foram concluídos.

A advogada Fernanda Foizer Silva Furiati apontou que este não é o único ponto que diverge de decisões do Poder Judiciário e que confronta o princípio da simplificação tributária. Ao permitir que o município dê desconto no ITBI se o contribuinte pagar na fase da escrituração do imóvel — etapa inicial feita em cartório de notas — ela aponta que o texto retoma “uma discussão imensa” sobre o assunto. Ela explicou que o normal é que a cobrança ocorra na etapa posterior, que é o registro do imóvel no cartório de imóveis, o que concretiza a transferência do bem.

— Agora é o momento de legislar e acabar com esse contencioso. Isso deu uma discussão tão grande que foi levada para o STF, está sendo julgado desde 2018 e até hoje não teve conclusão. Isso é uma discussão precisamos encerrar.

Casos específicos

O auditor fiscal Alberto Macedo, do município de São Paulo (SP), apontou possíveis impactos que a cobrança do ITBI sobre o valor indicado pelo contribuinte e a cobrança com desconto no momento da escrituração podem gerar. No primeiro caso, há lacunas que podem gerar arrecadação menor para o município. No segundo, incentivo ao uso informal de imóveis.

— Parece importante deixar claro que o valor venal é o valor que o imóvel tem em condições normais de mercado. A transmissão de um bem imóvel tem duas etapas: a escritura pública e o registro. Mas o registro, pela lei, não tem prazo. [Se houver] uma alíquota inferior na escritura pública de venda ou uma alíquota maior no registro, isso vai estimular mais ainda [o comprador a] não registrar. Já acontece muito, mas a tendência é só aumentar — alertou.

Breno Vasconceloslembrou que o projeto de lei complementar original trazia a assinatura do contrato ou escritura como momento de cobrança do ITBI, o que, para ele é contrário à lei. Para ele, a cobrança antecipada de ITBI com desconto é uma “solução engenhosa” incluída no texto pela Câmara dos Deputados, que o aprovou em outubro do ano passado.

Cidades inteligentes

Além do ITBI, o projeto detalha regras sobre a Contribuição para o Custeio do Serviço de Iluminação Pública (Cosip), também municipal. Nenhuma das duas é um imposto sobre o consumo, principal tema da reforma tributária. No entanto, o PLP traz regras nacionais sobre esses tributos. Muitos municípios adotam regras semelhantes, mas de forma dispersa, com interpretações variadas.

A representante da Associação Brasileira das Concessionárias de Iluminação Pública (ABCIP), Vanessa Rosa, explicou que os novos usos que as prefeituras podem fazer dos valores arrecadados com a Cosip inseridos na Constituição pela reforma tributária (Emenda Constitucional 132) promoverão “cidades inteligentes”. No setor das concessionárias de energia elétrica, o con está relacionado ao uso de tecnologia como sistemas de monitoramento meteorológico e de segurança pública, controle remoto e automatizado das luzes públicas, entre outros.

Ao mesmo tempo, ela alertou para a possibilidade de desperdício e esgotamento dos recursos caso a nova aplicação não seja desenvolvida com “sabedoria”.

— Até então, não seria possível. Por isso houve [na reforma] a alteração para ampliar o uso da receita arrecadada da Cosip. Isso abre uma porta para que a Cosip possa custear serviços de cidades inteligentes, o que consideramos positivo. Mas surge a discussão de quais são os limites para esse novo conceito, para que os municípios tenham a sabedoria de usá-los bem e o dinheiro não seja desperdiçado. É preciso dar prioridade para os serviços públicos de iluminação pública.

Presidente do Conselho Tributário Fiscal de Goiânia, Lucas Morais explicou que a reforma tributária passou a permitir que a Cosip também custeie sistemas de monitoramento voltados à segurança e preservação de logradouros públicos. O PLP 108/2024 detalha quais gastos podem ser realizados nesses serviços.

— A emenda deixou algumas dúvidas e o PLP traz esclarecimentos. Por exemplo, o custeio com elaboração de projetos e aplicação de equipamentos públicos comunitários podem ser custeados agora com a Cosip.

O texto prevê que sistemas de monitoramento para segurança e preservação de logradouros públicos poderão realizar, com a Cosip, gastos com aquisição, instalação, expansão, manutenção e gestão de projetos, sistemas, infraestrutura e equipamentos.

O representante da Associação Brasileira de Distribuidores de Energia Elétrica (ABRADEE), Bruno Toledo Checchia, também sugeriu que a emissão dos documentos fiscais para pagamento da Cosip tenha regras unificadas pelo Comitê Gestor do IBS (Imposto sobre Bens e Serviços). O órgão será criado para gerir o imposto que substituirá o ICMS e ISS. No entanto, para Checchia, a estrutura já envolve os municípios e pode beneficiar a gestão também da Cosip.

Fonte: Agência Senado

| Com um projeto que está dando o que falar, Trump tenta emplacar um amplo corte de impostos. O texto já passou pela Câmara e agora é o principal assunto no Senado do país. Ele inclui: |

| Eliminar tributos sobre gorjetas e pagamento de horas extras;Ampliar o teto de dedução federal para impostos estaduais e locais de US$ 10 mil para US$ 40 mil;Reduzir os gastos federais em cerca de US$ 1,3 trilhão. |

| A questão é que se estima que o projeto pode resultar em um rombo de US$ 2,4 trilhões nas contas públicas até 2034, podendo impactar acobertura de saúde de 10,9 milhões de pessoas. |

| Críticas vieram de diferentes lados. Além dos democratas, que citam a relevância de manter o orçamento do famoso Medicaid, parte dos republicanos e até mesmo Musk criticaram o presidente. |

| Trump faz pressão para que a medida seja aprovada até o feriado americano de 4 de julho, mas a discussão pode se estender — e até virar um desgaste para a Casa Branca. |

Fonte: The News

A 1ª Câmara de Direito Público do Tribunal de Justiça de Santa Catarinamanteve negativa de imunidade tributária a uma empresa do Vale do Itajaí que atua no setor imobiliário. A empresa tentava se isentar do pagamento do Imposto sobre Transmissão de Bens Imóveis na operação de integralização de imóvel ao capital social, mas teve o pedido rejeitado com base no entendimento consolidado no Tema 796 do Supremo Tribunal Federal.

Segundo o artigo 156 da Constituição, a imunidade do ITBI se aplica quando a transferência do imóvel ocorre para compor o capital social de uma empresa, com o objetivo de fomentar a atividade econômica. No entanto, a própria norma constitucional estabelece que esse benefício não se aplica quando a empresa tem como atividade principal a compra e venda de bens e direitos, a locação de imóveis ou o arrendamento mercantil — casos comuns no setor imobiliário.

No processo, a empresa interpôs agravo interno contra decisão monocrática que já havia negado o pedido. Defendeu a não incidência do imposto sobre o valor excedente porque não houve destinação à reserva de capital. Também sustentou que é desnecessária a análise da atividade econômica da empresa para aplicação da imunidade.

O desembargador que relatou o recurso no TJ-SC refutou os argumentos da empresa e ressaltou que a imunidade tributária em questão tem como finalidade facilitar a constituição e reorganização das empresas, promovendo o desenvolvimento econômico. “Nesse norte legiferante, inviável o argumento de ser desnecessária a aferição da atividade preponderante na análise da imunidade de ITBI, no caso de transmissão de bens para incorporação ao patrimônio de pessoa jurídica”, registrou.

O magistrado também citou que a própria Constituição Federal define os limites dessa imunidade ao estabelecer as exceções de forma expressa. Ele ainda destacou que a jurisprudência do TJ-SC e do Superior Tribunal de Justiça é pacífica ao reconhecer a inaplicabilidade do benefício quando a empresa atua no mercado imobiliário.

Diante disso, o relator votou pelo desprovimento do recurso e aplicou multa de 1% sobre o valor atualizado da causa, por considerar o agravo manifestamente improcedente. A decisão foi unânime. Com informações da assessoria do TJ-SC.

Clique aqui para ler a decisão

Processo 5007321-94.2024.8.24.0008/SC

Fonte: Conjur

Microempreendedores individuais (MEIs) e pequenos empreendedores têm até o dia 30 de setembro deste ano para solicitar descontos nos valores de juros, multas e encargos legais, além de prazos estendidos na dívida ativa da União.

Os interessados devem aderir ao Edital nº 11/2025 da Procuradoria-Geral da Fazenda Nacional (PGFN), publicado nesta terça-feira (3).

Poderão aderir ao edital os empreendedores, micro e pequenas empresas, Santas Casas, cooperativas, organizações da sociedade civil (OSCs) e instituições de ensino com dívidas de natureza tributária ou não tributária, desde que o valor seja de até R$ 45 milhões.

“Com a regularização da dívida, os microempreendedores também se comprometem a manter sua regularidade fiscal daqui para frente, o que é benéfico para a União. Por outro lado, o contribuinte volta a ter, por exemplo, acesso a linhas de crédito, podendo investir no seu negócio e gerar ainda mais renda para a economia do país”, disse o procurador-geral adjunto da Dívida Ativa da União e FGTS, João Henrique Grognet.

O governo federal liberou quatro modalidades. Cada uma delas varia conforme a capacidade de pagamento, avaliação dos débitos considerados irrecuperáveis pela União e transação de inscrições garantidas por seguro garantia ou carta fiança.

Nesses casos, o edital exige que as dívidas tenham sido inscritas na dívida ativa até 4 de março de 2025. Já na modalidade de transação de pequeno valor, o prazo de inscrição vai até 2 de junho de 2024.

São considerados irrecuperáveis os débitos inscritos em dívida ativa há mais de 15 anos, na data da publicação do edital, e sem anotação atual de garantia ou suspensão de exigibilidade, assim como aqueles com exigibilidade suspensa por decisão judicial há mais de 10 anos.

Entram também empreendimentos falidos, em recuperação judicial ou extrajudicial, em liquidação judicial, em intervenção ou liquidação extrajudicial, e com CNPJ baixado ou pessoas falecidas.

Transação Condicionada à Capacidade de Pagamento

Permite ajustar prazos e descontos conforme a real situação financeira do contribuinte, com possibilidade de abatimento de até 65% na regra geral ou até 70% para pessoas físicas, microempreendedores individuais (MEIs), micro e pequenas empresas, Santas Casas, cooperativas, organizações da sociedade civil (OSCs) e instituições de ensino.

As inscrições em dívida ativa da União podem ser negociadas mediante pagamento de entrada correspondente a 6% do valor total da dívida consolidada, parcelada em até seis prestações mensais.

O saldo remanescente pode ser quitado em até 114 parcelas mensais e sucessivas, com possibilidade de desconto de até 100% sobre juros, multas e encargos legais, respeitado o limite máximo de 65% de desconto sobre o valor total de cada inscrição, conforme a capacidade de pagamento do devedor.

Transação de Débitos Considerados Irrecuperáveis

Oferece condições com descontos que podem alcançar até 65% ou 70%, aplicáveis a dívidas com baixa perspectiva de recuperação.

Esses débitos podem ser negociados mediante pagamento de entrada de 6% do valor total da dívida consolidada, parcelada em até seis prestações mensais.

O saldo remanescente pode ser quitado em até 133 parcelas mensais e sucessivas, com possibilidade de redução de até 100% dos valores de juros, multas e encargos legais, observando-se o limite máximo de 70% de desconto sobre o valor total de cada inscrição, conforme a capacidade de pagamento do contribuinte.

Transação de Pequeno Valor

Destinada a débitos consolidados de até 60 salários mínimos, com faixas de desconto específicas e tratamento diferenciado para MEIs.

No caso de MEI, aplica-se desconto de 50% sobre o valor total da inscrição com código de receita 1537, com possibilidade de parcelamento em até 60 prestações mensais e sucessivas.

Já para pessoas físicas, microempreendedores individuais, microempresas ou empresas de pequeno porte, a negociação pode ser realizada mediante pagamento de entrada de 5% do valor total da dívida consolidada, parcelada em até cinco prestações mensais. O saldo remanescente pode ser quitado conforme as seguintes condições:

- em até 7 parcelas mensais e sucessivas, com desconto de até 50%;

- em até 12 parcelas mensais e sucessivas, com desconto de 45%;

- em até 30 parcelas mensais e sucessivas, com desconto de 40%;

- em até 55 parcelas mensais e sucessivas, com desconto de 30%.

Transação de Débitos Garantidos

Possibilita a negociação de dívidas que possuem seguro garantia ou carta fiança, com foco no parcelamento da entrada, sem concessão de descontos sobre o valor principal da dívida.

Nessa modalidade, é possível:

- pagar uma entrada de 50% da dívida e parcelar o saldo remanescente em até 12 prestações mensais;

- realizar pagamento de 30% de entrada e parcelar o saldo remanescente em até oito prestações mensais;

- efetuar pagamento de entrada de 30% e parcelar o saldo restante em até seis prestações mensais.

Fonte: CNN Brasil