Por ter natureza remuneratória e definitiva, o abono de permanência do servidor público integra a base de incidência das verbas calculadas sobre seu salário, como adicional de férias e gratificação natalina.

A conclusão é da 1ª Seção do Superior Tribunal de Justiça, que fixou tese vinculante sobre o tema, julgado sob o rito dos recursos repetitivos.

O caso parte da interpretação do que é remuneração do cargo, conforme o artigo 41 da Lei 8.112/1990: o vencimento do cargo efetivo, acrescido das vantagens pecuniárias permanentes estabelecidas em lei.

Abono é permanente

Para a relator dos recursos especiais julgados, ministra Regina Helena Costa, o abono de permanência pode ser considerada vantagem pecuniária permanente porque se incorpora à remuneração do servidor de forma regular e mensal.

Assim, o pagamento é habitual e vinculado. Segundo a magistrada, não há discricionariedade administrativa ou condições excepcionais para que ocorra, como é o caso de outras verbas específicas como adicional de insalubridade, auxílio moradia ou hora extra.

“A cessação do recebimento da verba após a aposentadoria do servidor não é fator decisivo para descaracterizá-la como permanente, haja vista a existência de verba remuneratória percebida de forma não transitória durante toda relação laboral”, explicou a relatora.

Ela ainda destacou que o fato de não incidir a contribuição previdenciária sobre a parcela referente ao abono de permanência é uma opção política do legislador, que não serve de critério para afastar o caráter remuneratório da verba.

A ministra Regina Helena Costa, por fim, destacou a possibilidade de modulação temporal dos efeitos da tese, para que ela passe a incidir apenas para casos futuros. Isso porque não houve mudança de jurisprudência do STJ sobre o tema, apenas confirmação.

Tese

O abono de permanência, dada sua natureza remuneratória e permanente, integra a base de incidência das verbas calculadas sobre a remuneração do servidor público, tais como o adicional de férias e a gratificação natalina.

REsp 1.993.530

REsp 2.055.836

Fonte: Conjur por Danilo Vital

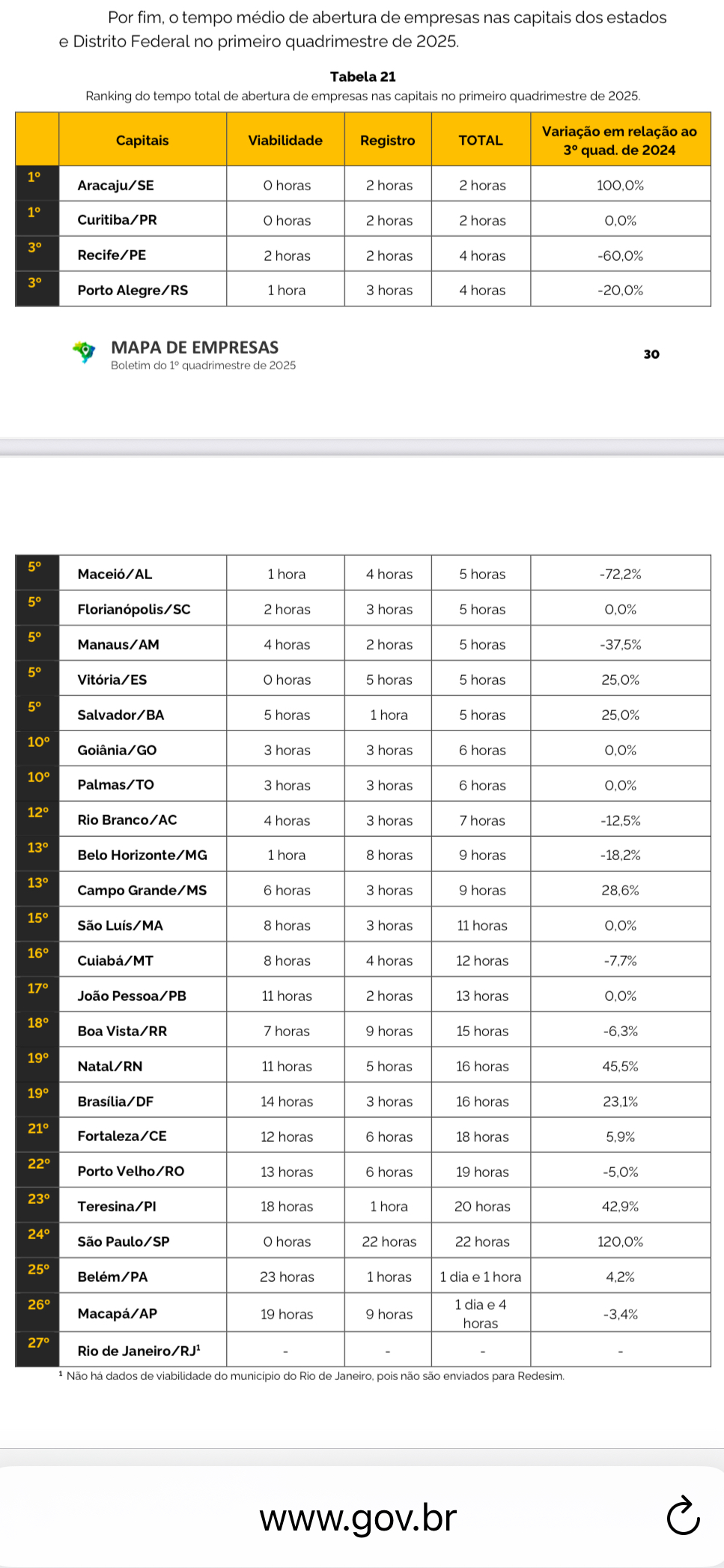

Aracaju é a capital mais rápida para abertura de empresas no País. Levantamento Mapa das Empresas, do governo federal, mostra que o tempo médio para se abrir uma empresa na cidade é de apenas duas horas, 90% mais rápido que a média brasileira, de 21 horas.

A capital sergipana lidera o ranking seguida por Curitiba que também registra o tempo de duas horas. Em seguida vêm Recife (PE) e Porto Alegre (RS), com quatro horas, e Maceió (AL) e Florianópolis (SC), com cinco horas, na mesma base de comparação.

O levantamento considera, no cálculo do tempo, o cumprimento da etapa da viabilidade – em que o município e a Junta Comercial confirmam a possibilidade de a empresa se estabelecer no endereço indicado e usar o nome empresarial escolhido – e da etapa do registro – em que a Junta Comercial fornece o contrato social e o número do CNPJ gerado pela Receita Federal. No ranking, Curitiba está em primeiro lugar em viabilidade e segundo em registro.

Para empresas que exploram atividades de baixo ou médio risco (não precisam de vistoria para desenvolver atividades), que representam aproximadamente 90% das registradas, o cumprimento dessas duas etapas é suficiente para o início do funcionamento. A inscrição no município e a emissão do alvará, quando for o caso, ocorrem de forma automática.

Aracaju, Recife e Maceió são as mais rápidas do Nordeste. Salvador está em oitavo lugar entre as capitais brasileiras com o tempo médio de cinco horas. Confira no gráfico!

Fonte: Gov e Prefeitura de Curitiba

A Receita Federal instituiu um piloto da reforma tributária para testar o recolhimento da nova Contribuição sobre Bens e Serviços (CBS). A medida, publicada por meio de portaria no Diário Oficial da União, prevê que os testes validarão o aprimoramento e as soluções tecnológicas necessárias para a implementação do novo tributo.

O imposto é um dos que compõe o Imposto sobre Valor Agregado (IVA), com a finalidade de substituir tributariamente as contribuições de PIS, Cofins e parcialmente o IPI. Poderão participar do piloto empresas que possuam relacionamento prévio com o Fisco em programas anteriores.

Também podem participar empresas que sejam indicadas pelo Comitê Gestor do Imposto sobre Bens e Serviços (IBS), por entidades representativas do setor de tecnologia da informação, ou por entidades representativas de segmentos econômicos.

De acordo com a Receita, o objetivo é estimular a adoção de medidas para adequação tempestiva por parte dos contribuintes e dos setores econômicos ao novo tributo federal. A portaria diz que o piloto “terá caráter não vinculante, não oneroso e exclusivamente colaborativo, não gerando qualquer direito ou vantagem, obrigação tributária ou expectativa de tratamento diferenciado relativos às pessoas jurídicas participantes”.

Transição

O período de transição da reforma tributária terá início em 2026 e está prevista para valer integralmente a partir de 2033. No primeiro ano, haverá a cobrança inicial da CBS e do Imposto sobre Bens e Serviços (IBS) a uma alíquota teste de 0,9% e 0,1%, respectivamente.

Em 2027 está prevista a extinção do PIS e da Cofins e elevação da alíquota de CBS para alíquota de referência, que será definida pelo governo federal. Além disso, o Imposto Seletivo começará a ser cobrado para produtos específicos.

Já de 2029 a 2032 haverá a extinção gradual do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) e do Imposto sobre Serviços (ISS).

Fonte: Correio Brasiliense

A Quarta Turma do Superior Tribunal de Justiça – STJ decidiu que o único imóvel residencial deixado por uma pessoa falecida, usado por seus herdeiros, continua protegido como bem de família e, por isso, ele não pode ser penhorado para pagar dívida do falecido.

O caso envolveu uma ação cautelar movida por uma família contra o espólio de um ex-sócio de empresa falida, com o objetivo de garantir o pagamento de uma dívida de R$ 66 mil. A família buscava bloquear o único imóvel do espólio, com o argumento de que os herdeiros poderiam vendê-lo antes do fim do processo.

O juízo de primeiro grau concedeu liminar para o arresto do imóvel e, na sentença, reconheceu a responsabilidade do espólio e manteve o bloqueio por entender que, enquanto não há partilha, o espólio responde integralmente pelas dívidas do falecido.

O espólio alegou a impenhorabilidade do imóvel, por ser bem de família, utilizado por dois herdeiros do falecido – um deles interditado e sem renda –, mas o Tribunal de Justiça do Rio Grande do Sul – TJRS manteve a sentença.

A Corte estadual considerou que o imóvel ainda estava em nome do falecido e, enquanto não houvesse partilha, não se aplicaria a proteção legal do bem de família. Nesse estágio, o patrimônio hereditário deve continuar respondendo pelas dívidas deixadas, segundo o Tribunal.

A decisão foi reformada pelo STJ com o entendimento de que, mesmo antes da partilha, se o imóvel for usado como residência, ele segue protegido pela Lei 8.009/1990, que dispõe sobre a impenhorabilidade do bem de família.

O relator, ministro Antonio Carlos Ferreira, destacou que a lei é uma norma de ordem pública e só pode ser afastada em situações excepcionais. Ele ressaltou que a herança é automaticamente transmitida aos herdeiros com a morte, nos mesmos termos em que era detida pelo falecido. Assim, se o imóvel era impenhorável em vida, continua sendo após a sucessão.

A decisão também esclarece que o reconhecimento da impenhorabilidade não anula a dívida – apenas impede que esse imóvel específico seja usado para quitá-la. O credor pode buscar outros bens que não estejam protegidos legalmente.

REsp 2.111.839

Fonte: IBDFAM

O Pix Automático está liberado para pagamentos a partir desta segunda-feira (16). A nova funcionalidade permite débitos de pagamentos recorrentes, o que pode gerar dúvidas sobre o serviço de débito automático.

Para os clientes, as semelhanças entre Pix Automático e débito automático estão no momento da cobrança, já as diferenças estão no momento de habilitar.

Para habilitar um Pix Automático, de acordo com o CEO da Zoop, basta acessar o aplicativo do banco, conceder o consentimento uma única vez, em uma jornada super digital e simples, e o cliente passa a ter muito mais controle. O cliente pode definir o limite máximo, consultar o andamento e pausar assinaturas.

O débito automático é um convênio entre empresas e bancos que permite o pagamento em conta de serviços, enquanto o Pix Automático é uma ferramenta do sistema de pagamentos automáticos que não exige convênio entre as instituições financeiras e as companhias, explica o CEO e cofundador da PagBrasil, Ralf Germer.

Na avaliação do CEO da Zoop, fintech do iFood, Cesario Martins, o débito automático e o Pix Automático são soluções de pagamento recorrentes de “eras geológicas diferentes”.

“O débito automático é um dinossauro. É um gigante que nasceu em outra época, há 15 anos, no Brasil. Já o Pix Automático é o dinheiro com a velocidade da época atual. Então, ele é uma grande inovação. Tanto o Pix Automático quanto o open finance são liderados pelo próprio Banco Central”, diz.

Martins complementa que a diferença entre ambas está no acesso a esses meios de pagamento.

Gemer, da PagBrasil, aponta algumas das diferenças. O usuário terá mais autonomia na hora de definir o Pix Automático, em comparação com o débito automático, e também poderá definir o valor máximo dos pagamentos, a frequência e por quanto tempo essa liberação será válida.

Outra possibilidade com o Pix Automático é que pequenas e médias empresas poderão oferecer a funcionalidade aos clientes — algo que não acontecia com o débito automático.

“Os bancos também não liberam o débito automático para muitas empresas, por conta do risco de fraude ou problemas. Com isso, empresas menores ou assinaturas de serviços não tinham acesso a essa modalidade. Era muito limitado. Agora, com o Pix Automático, toda empresa pode contratar esse serviço, independentemente do banco”, explica Germer.

O diretor de receita da Portão 3, fintech de gestão de pagamentos, Luiz Guardieiro, afirma que o Pix Automático tem mais controle, rastreabilidade e integração em tempo real entre instituições financeiras e empresas, enquanto o débito automático é um produto, em suas palavras, mais depreciado e convencional.

“O Pix Automático já nasce aberto, acessível e flexível. Então, vai beneficiar tanto as empresas quanto os consumidores. O Pix Automático terá um custo menor e será mais rápido”, diz Guardieiro.

Fonte: CNN

Um grupo de 47 empresas foi favorecido com quase um terço de todo benefício tributário no Brasil no período entre janeiro de 2024 e fevereiro de 2025, segundo dados colhidos pela Receita Federal por meio da Declaração de Incentivos, Renúncias, Benefícios e Imunidades de Natureza Tributária (Dirbi).

De acordo com os dados, os benefícios tributários neste período totalizaram cerca de R$ 396,9 bilhões. Ao todo, 47 empresas foram favorecidas em mais de R$ 1 bilhão, totalizando R$ 120,7 bilhões em renúncia fiscal — equivalente a 30% do montante.

Ainda segundo estes números, 91.979 empresas receberam ao menos R$ 1 em benefício tributário.

O corte destes benefícios é debatido entre governo e Congresso Nacional. Em meio a um esforço fiscal, o Executivo deve encaminhar ao Legislativo um projeto de lei complementar (PLP) para cortar de maneira linear cerca de 10% dos benefícios que não estão previstos na Constituição.

Segundo o Ministério da Fazenda, os dados disponibilizados no portal de dados abertos da Dirbi podem estar subestimados. A pasta especula que o total de benefícios tributários pode ultrapassar R$ 800 bilhões

Fonte: CNN

A alíquota zero oferecida pelo Programa Emergencial de Retomada do Setor de Eventos (Perse) só pode beneficiar empresas previamente inscritas no Cadastur, e não aquelas que aderiram ao Simples Nacional.

Com esse entendimento, a 1ª Seção do Superior Tribunal de Justiça fixou tese vinculante, sob o rito dos recursos repetitivos, avalizando as restrições legais impostas para a adesão ao Perse.

O programa foi instituído pela Lei 14.148/2021 como uma forma de socorrer as empresas dos segmentos de turismo, hotelaria, bares e restaurantes, muito afetadas pela crise sanitária da Covid-19.

Ele oferece incentivos fiscais expressivos, entre eles a redução a zero das alíquotas de tributos federais como PIS, Cofins, CSLL e IRPJ por prazo determinado, além de renegociação de dívidas tributárias.

Há, no entanto, algumas vedações impostas pelo legislador que vêm sendo contestadas por contribuintes na Justiça. O julgamento no STJ tratou de duas delas, que foram convalidadas por unanimidade de votos.

Perse, Cadastur e Simples Nacional

A primeira é a exigência de prévia inscrição no Cadastur, um sistema criado pela Lei 11.771/2008 e gerido pelo Ministério do Turismo como forma de formalizar e legalizar os serviços da área.

A outra é o veto ao contribuinte que optou pelo Simples Nacional, já que a Lei Complementar 123/2006 diz que essas empresas não poderão utilizar ou destinar qualquer valor a título de incentivo fiscal.

Para a relatora dos recursos especiais julgados, ministra Maria Thereza de Assis Moura, a exigência de inscrição regular no Cadastur complementa a demonstração da hipótese legal de tratamento diferenciado oferecida pelo Perse, o que está em conformidade com a finalidade do programa.

Além disso, a vedação da LC 123/2006 para que as empresas do Simples Nacional usufruam de incentivos fiscais é perempetória e não pode ser afastada por lei excepcional ou temporária, como é a do Perse.

O julgamento foi retomado nesta quarta-feira (11/6) com o voto-vista do ministro Gurgel de Faria, que acompanhou a relatora sem ressalvas. Votaram da mesma maneira os demais ministros habilitados na 1ª Seção.

Teses aprovadas

1) É necessário que o prestador de serviços turísticos esteja previamente inscrito no Cadastur para que possa se beneficiar da alíquota zero relativa aos impostos, instituída pelo Perse;

2) O contribuinte optante pelo Simples Nacional não pode se beneficiar da alíquota zero relativa aos impostos instituída pelo Perse, considerando a vedação legal inserta no artigo 24, parágrafo 1º, da LC 123/2006.

Fonte: Conjur por Danilo Vital

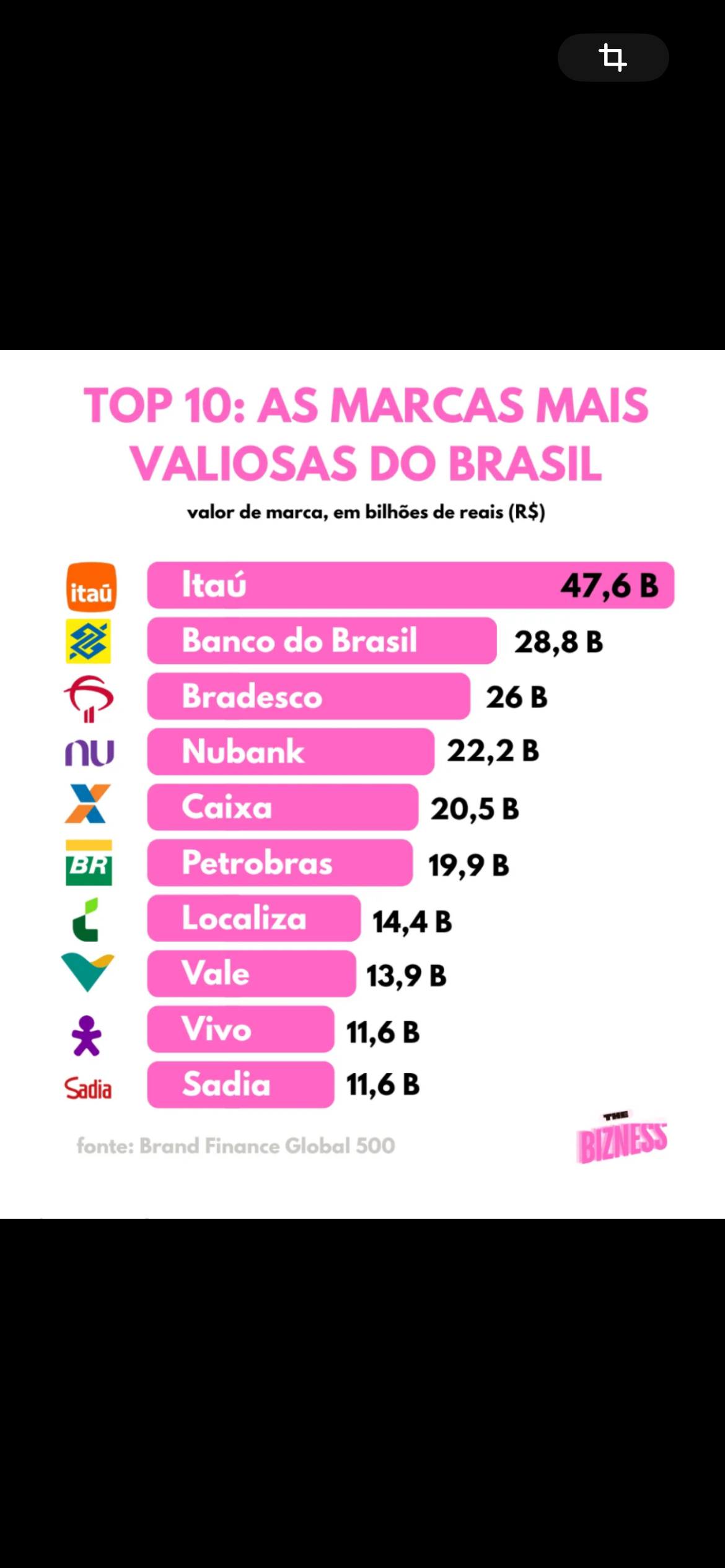

Você compra produto ou marca?

Essa é a resposta que o novo relatório da Brand Finance tenta responder, ao classificar as 100 marcas mais valiosas do Brasil.

Juntas, as mais valiosas atingiram um valor agregado de US$ 79,4 bilhões em 2025, uma alta de 2,7% em relação ao ano anterior.

Mas como assim, valor de marca?

Pense que, ao avaliar uma empresa, a marca (personalidade) é um ativo a ser considerado por si só.

A marca ‘Coca-Cola’, por exemplo, é avaliada em +US$ 70 bilhões, mas o valor da empresa total (Coca-Cola Company) é de mais de US$ 260 bilhões.

Sendo assim, uma marca responde por uma parte significativa do valor total de uma empresa — mas não é tudo.

Quem vale mais no Brasil?

Pelo 9° ano seguido, o Itaú lidera o ranking com valor estimado de US$ 8,6 bi.

Na sequência, aparecem Banco do Brasil e Bradesco, mesmo com queda nos valores das duas. Abaixo, o TOP-10 do businessbrasileiro.

Se o Itaú lidera o ranking nacional em 2025, outro banco tem chamado a atenção com o seu fortalecimento — e sim, ele é roxo.

O Nubank viu seu valor de mercado disparar em 195% — alcançando US$ 4 bie subindo 10 posições em relação ano anterior.

O valor de uma marca é calculado somando três coisas: sua força (como ela é percebida pelo público), quanto da receita da empresa vem da confiança e preferência dos consumidores e o quanto ela poderia render se fosse “alugada”.

Fonte: The News

A Reforma Tributária, aprovada em 2024 e com início de implementação previsto para 2026, pode gerar impactos positivos para financiamentos do programa habitacional Minha Casa, Minha Vida (MCMV).As novas regras incluem dispositivos voltados à desoneração de imóveis de interesse social. Entre as medidas, está o chamado “redutor social”, mecanismo que exclui R$ 100 mil da base de cálculo do novo Imposto sobre Valor Adicionado (IVA) para imóveis populares. A nova legislação também estabelece uma redução de 40% na alíquota padrão do IVA para o setor imobiliário, o que resultará em uma alíquota efetiva estimada em 16,78%. Os benefícios constam da Lei Complementar nº 214, que regulamenta parte da reforma.

Segundo Paulo Antônio Kucher, vice-presidente comercial da Lyx Participações e Empreendimentos, o redutor social é uma das principais garantias de que as famílias de baixa renda continuarão a ter acesso a imóveis com preços acessíveis. O benefício também será aplicado a lotes residenciais, com dedução de R$ 30 mil da base de cálculo, e a aluguéis residenciais, com desconto mensal de R$ 600. Os valores serão corrigidos anualmente pelo IPCA.

– Além da desoneração direta, o novo sistema tributário vai permitir que construtoras recuperem integralmente créditos tributários sobre insumos e serviços. Essa mudança elimina a cumulatividade que atualmente encarece os projetos habitacionais, o que pode gerar ganhos de eficiência e melhorar o planejamento financeiro do setor – diz Kucher.

A Reforma Tributária prevê a substituição dos tributos atuais — ICMS, ISS, IPI, PIS e Cofins — por dois novos impostos: a Contribuição sobre Bens e Serviços (CBS), de competência federal, e o Imposto sobre Bens e Serviços (IBS), de competência estadual e municipal. Ambos seguem o modelo de IVA.

O processo de transição entre os sistemas ocorrerá entre 2026 e 2033. Durante esse período, as empresas do setor deverão operar sob dois regimes tributários simultaneamente, o que pode aumentar a complexidade contábil e jurídica. A expectativa do setor é que as alíquotas finais e as regras complementares sejam definidas ao longo de 2025.

– Será necessário revisar contratos, precificar novas unidades, adaptar orçamentos e capacitar equipes para lidar com a nova estrutura tributária – finaliza.

Fonte: Extra Globo

A Primeira Turma do Superior Tribunal de Justiça (STJ) decidiu que o contribuinte que desiste ou renuncia a uma ação judicial para aderir à transação tributária, conforme previsto pela Lei 13.988/2020, não precisa pagar honorários de sucumbência para a Fazenda Nacional. A questão foi resolvida em um julgamento apertado, com placar de 3 votos a 2, após dois pedidos de vista.

O colegiado estabeleceu que, nos casos de transação tributária, não se aplica a regra geral do artigo 90 do Código de Processo Civil (CPC), que prevê que quem desiste da ação arca com os honorários advocatícios da parte adversa.

A desistência da ação é um dos requisitos para que o crédito tributário seja alvo de transação, como determina a Lei 13.988/2020. Contudo, a norma não traz qualquer previsão sobre honorários de sucumbência.

A corrente vencedora na 1ª Turma, liderada pelo voto divergente do ministro Paulo Sérgio Domingues, entendeu que o silêncio da lei específica sobre o tema é “eloquente”. Sendo assim, não deve haver cobrança de honorários.

TRANSAÇÃO TRIBUTÁRIA

Em seu voto decisivo, o ministro Domingues defendeu que a transação representa uma novação da dívida tributária — a extinção da obrigação anterior pela criação de uma nova, desta vez submetida às condições da Lei 13.988/2020. Dessa forma, o pagamento se submete ao regime de condições estabelecido na lei, entre os quais não consta o pagamento de honorários de sucumbência pela desistência de ações que discutiam esses créditos tributários.

Para o ministro, a exigência de honorários pela Fazenda Nacional nessa situação gera uma contradição, pois nem a portaria que regulamenta a transação tributária aborda esse tema. Ele ainda destacou os efeitos nocivos de admitir a cobrança da verba sucumbencial, que surpreenderia o contribuinte com um valor não previsto nas condições da transação e que sequer pode ser parcelado — devendo ser pago à vista, sob pena de execução e até penhora de bens.

No voto de desempate, a ministra Regina Helena Costa reforçou que a não condenação em honorários de sucumbência é uma decorrência lógica do fato de que a renúncia às ações é uma exigência para a admissibilidade da transação tributária. Caso contrário, o benefício deixaria de ser atrativo para o contribuinte. “Tendo em vista a possibilidade de extinção de conflito mediante essa solução consensual, e sabendo que renúncia da ação é exigida para a admissibilidade da transação, é óbvio que a lei não ia falar em condenação em honorários”, disse. O ministro Sérgio Kukina também formou a maioria.

APLICAÇÃO DO CPC

Os ministros Gurgel de Faria e Benedito Gonçalves ficaram vencidos. Para eles, se a Lei 13.988/2020 não trata da condenação em honorários, o CPC deveria ser aplicado de forma supletiva.

Gurgel de Faria criticou a chegada dessa discussão ao STJ. “Se as partes entraram em acordo e fizeram a transação, elas que resolvam os honorários. É absurdo que isso chegue até uma corte superior”, afirmou. Ele concluiu: “Agora, a partir do momento em que as partes não chegaram a um consenso sobre isso, então temos de aplicar o que está no CPC”.

Fonte: Jurinews