O Supremo Tribunal Federal (STF) decidiu que, na apuração do imposto sobre a renda, a pessoa com deficiência com mais de 21 anos e capacitada para o trabalho pode ser considerada dependente, quando sua remuneração não exceder as deduções autorizadas por lei. Na sessão virtual encerrada em 14/5, o Plenário, por maioria de votos, julgou parcialmente procedente a Ação Direta de Inconstitucionalidade (ADI) 5583, ajuizada pelo Conselho Federal da Ordem dos Advogados do Brasil (OAB).

Dependentes

De acordo os incisos III e V do artigo 35 da Lei 9.250/1995, podem ser considerados dependentes, para fins de Imposto de Renda, filhos e enteados até 21 anos ou de qualquer idade, quando incapacitado física ou mentalmente para o trabalho; e irmãos, netos ou bisnetos, sem arrimo dos pais, até 21 anos, desde que o contribuinte detenha a guarda judicial, ou de qualquer idade, quando incapacitado física ou mentalmente para o trabalho.

Na ação, a OAB argumentou que os dispositivos, ao não incluir as pessoas com deficiência que exercem atividade laborativa na relação de dependentes, ofendem o princípio da dignidade da pessoa humana (artigo 1º, inciso III, da Constituição Federal), o direito ao trabalho (artigo 6º) e a inclusão das pessoas com deficiência em sociedade (artigo 24, inciso XIV).

Discriminação indireta

Para o ministro Luís Roberto Barroso, cujo voto foi acompanhado pela maioria do colegiado, os dispositivos introduzem discriminação indireta das pessoas com deficiência. Segundo ele, no geral, a aptidão para o trabalho é um critério definidor da condição de dependente, pois, nesse caso, os indivíduos têm chances de se colocar no mercado de trabalho e prover o próprio sustento. Essa probabilidade, no entanto, se reduz de forma drástica quando se trata de pessoas com deficiência, cujas condições físicas ou mentais restringem as oportunidades profissionais. Em seu entendimento, não é legítimo que a lei adote o mesmo critério, ainda que objetivo, para disciplinar situações absolutamente distintas.

Desestímulo

Barroso também avaliou que a norma desestimula a pessoa com deficiência a buscar se inserir no mercado de trabalho, principalmente quando sua condição acarreta elevadas despesas médicas, porque, mantida a dependência, o responsável pode deduzir todas as despesas médicas da base de cálculo do imposto. Por outro lado, se obtiver um emprego e perder a condição de dependente, ela passa a ter que declarar seus rendimentos de forma isolada, o que provavelmente a impedirá de descontar a maior parte das despesas médicas, pois, em geral, recebe salários menores que os demais trabalhadores.

Nesse ponto, Barroso observou que a impossibilidade de a pessoa com deficiência deduzir boa parte de suas despesas médicas da base de cálculo do Imposto de Renda afronta o conceito constitucional de renda e o princípio da capacidade contributiva.

Proteção constitucional

Ainda de acordo com o ministro, a perda da qualidade de dependente afronta diversos dispositivos da Constituição Federal e da Convenção Internacional de Direitos das Pessoas com Deficiência, que tem status de emenda constitucional. “O constituinte conferiu proteção reforçada a esses indivíduos, tendo como principal diretriz a promoção da igualdade material em relação às demais pessoas”, ressaltou.

Solução

O pedido da OAB era que o STF reconhecesse que toda e qualquer pessoa com deficiência fosse qualificada como dependente para fins do imposto sobre a renda. “Essa interpretação, porém, contraria a existência de diferentes graus de deficiência e a realidade de cada um deles”, destacou Barroso. Em seu voto, o ministro acolheu interpretação alternativa sugerida pela Defensoria Pública da União, admitida no processo como interessada.

Opção política

Ficaram vencidos os ministros Marco Aurélio (relator) e Alexandre de Moraes, para quem a norma é constitucional. De acordo com o ministro Marco Aurélio, as regras questionadas decorrem de opção política normativa.

Fonte: STF

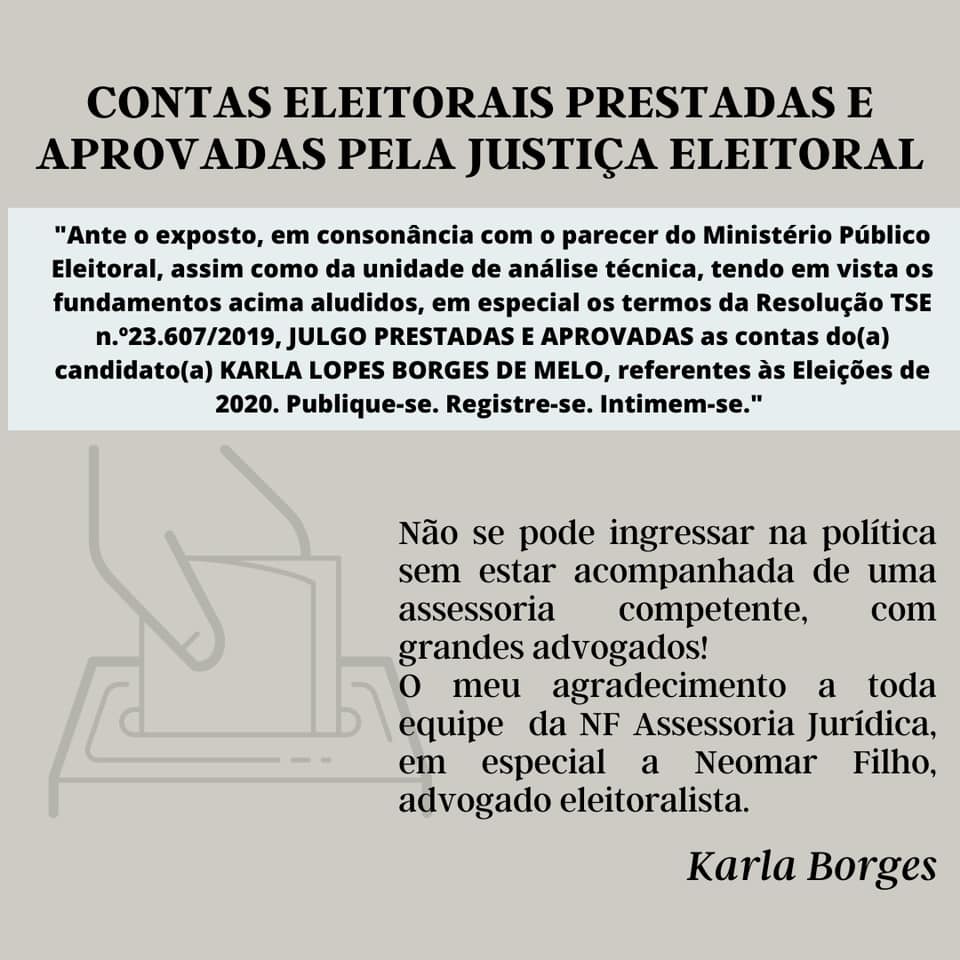

A auditora fiscal Karla Borges, candidata a Vereadora de Salvador, teve as contas aprovadas pela Justiça Eleitoral e agradeceu a equipe da NF Assessoria Jurídica da Bahia.

A Corte entendeu que empresas públicas e as sociedades de economia mista têm direito ao benefício, ainda que haja cobrança de tarifa aos usuários.

Por unanimidade, o Supremo Tribunal Federal (STF) reafirmou jurisprudência de que as empresas públicas e as sociedades de economia mista, delegatárias de serviços públicos essenciais, são beneficiárias de imunidade tributária recíproca, independentemente de cobrança de tarifa como contraprestação do serviço. A decisão foi proferida no Recurso Extraordinário (RE) 1320054, com repercussão geral (Tema 1.140).

Segundo o entendimento da Corte, o benefício, previsto na Constituição Federal (artigo 150, inciso VI, alínea “a”), é concedido quando não houver distribuição de lucros a acionistas privados e nos casos de ausência de risco ao equilíbrio concorrencial.

Concorrência e lucro

No RE, o Município de São Paulo (SP) questionava decisão do Tribunal de Justiça local (TJ-SP) que concedeu à Companhia do Metropolitano de São Paulo (Metrô-SP) imunidade tributária recíproca ao pagamento de Imposto Predial e Territorial Urbano (IPTU). O município argumentava que o dispositivo constitucional que prevê o benefício traz o rol taxativo dos entes imunes e que a Constituição (parágrafos 1º e 2º do artigo 173) veda a concessão de benefícios fiscais às empresas públicas e sociedades de economia mista.

Conforme o município, o Metrô exerce concorrência com os demais modelos de transporte (como ônibus e aplicativos de mobilidade) e com a Via Mobilidade e a Via Quatro, operadores privados de parcela da rede metroviária. Outro argumento era o de que a empresa tem lucro e não recebe recursos orçamentários para a manutenção de suas atividades, além de cobrar tarifa dos usuários.

Desprovimento do RE

De início, o presidente do STF, ministro Luiz Fux, relator do recurso, considerou necessária a reafirmação da jurisprudência dominante da Corte, com a submissão da matéria à sistemática da repercussão geral. Segundo ele, a controvérsia ultrapassa os limites subjetivos da causa, e há uma multiplicidade de recursos sobre assunto idêntico.

Em relação ao mérito, o ministro entendeu que o Metrô-SP, sociedade de economia mista que tem por objeto a exploração de serviço público essencial de transporte público de passageiros mediante o pagamento de tarifa, tem direito à imunidade recíproca. Segundo o relator, a extensão do benefício está de acordo com a jurisprudência do Supremo. Nesse sentido, citou o ARE 1080256 e os REs 905900 e 342314, entre outros.

Tese

A tese de repercussão geral fixada foi a seguinte: “As empresas públicas e as sociedades de economia mista delegatárias de serviços públicos essenciais, que não distribuam lucros a acionistas privados nem ofereçam risco ao equilíbrio concorrencial, são beneficiárias da imunidade tributária recíproca prevista no artigo 150, VI, ‘a’, da Constituição Federal, independentemente de cobrança de tarifa como contraprestação do serviço”.

Fonte: STF

O Plenário do Supremo Tribunal Federal (STF) decidiu, nesta quinta-feira (13), que a exclusão do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) da base de cálculo do PIS/Cofins é válida a partir de 15/3/2017, data em que foi fixada a tese de repercussão geral (Tema 69), no julgamento do Recurso Extraordinário (RE) 574706. Os ministros também esclareceram que o ICMS que não se inclui na base de cálculo do PIS/Cofins é o que é destacado na nota fiscal.

Embargos

A modulação dos efeitos foi definida no julgamento, concluído na sessão de hoje, de embargos de declaração opostos pela União, que pretendia que os efeitos retroativos da decisão fossem considerados válidos somente após o julgamento dos embargos. A Procuradoria-Geral da Fazenda Nacional (PGFN) também alegava haver contradições em relação a precedentes da Corte sobre a inclusão de tributos na base de cálculo de outros recursos e apontava o impacto econômico da decisão, diante do enfrentamento da pandemia de Covid-19, superior a R$ 250 bilhões.

Modulação

Na sessão de ontem (12), a relatora do caso, ministra Cármen Lúcia, acolheu parcialmente o pedido da União, ao destacar que os efeitos vinculantes da sistemática de repercussão geral requerem balizamento de critérios para preservar a segurança jurídica. Dessa forma, votou pela aplicação da tese a partir da data da sua formulação, ressalvados os casos ajuizados até o julgamento do mérito do RE.

Sobre a alegação de que haveria descumprimento de precedentes, a ministra Cármen Lúcia observou que não se tratava da mesma matéria e, portanto, não haveria de se adotar a mesma solução. “Naqueles julgados, se cuidou da possibilidade constitucional de inclusão do valor pago como ICMS na base de cálculo do próprio ICMS”, lembrou a relatora.

Esse entendimento foi seguido, hoje, pelos ministros Nunes Marques, Alexandre de Moraes, Luís Roberto Barroso, Dias Toffoli, Ricardo Lewandowski, Gilmar Mendes e Luiz Fux. Já os ministros Edson Fachin, Rosa Weber e Marco Aurélio divergiram da relatora quanto à modulação. Para ser aprovada no Plenário, a proposta de modulação precisa de quórum qualificado de 2/3, ou seja, oito votos, que foram alcançados.

ICMS destacado

Outro ponto levantado no decorrer da sessão foi a natureza do ICMS a ser retirado da base de cálculo. Para a relatora, trata-se do imposto destacado na nota, entendimento seguido pelos ministros Alexandre de Moraes, Dias Toffoli, Ricardo Lewandowski e Luiz Fux. No entendimento dos ministros Nunes Marques, Luís Roberto Barroso e Gilmar Mendes, o ICMS em discussão deveria ser o tributo efetivamente recolhido.

Fonte: STF

Apesar da anulação da tramitação da proposta de reforma tributária pelo Presidente da Câmara, ela prosseguirá de maneira distinta. A intenção apenas foi criar outra comissão, uma vez que o primeiro relatório foi sustado por desagradar ao governo.

O recomeço dos debates abre espaço para a reforma do ministro da Economia, Paulo Guedes . Ele quer mudanças no sistema tributário de forma fatiada, começando apenas pela unificação dos impostos federais PIS e Cofins.

Segundo a ideia de Guedes, a reforma será fatiada em cinco partes, dividida entre Câmara e Senado. Com isso, o ministro quer conseguir apoio para o Plano Mais Brasil, que busca reformar regras orçamentárias e rever despesas.

A segunda etapa incluiria unificação da legislação de ICMS e também do ISS, com limitação no número de alíquotas que governadores e prefeitos poderão escolher.

Outra parte incluiria a redução do Imposto de Renda de Pessoa Jurídica, a taxação de dividendos e a transformação do IPI em um imposto seletivo a itens como cigarros e bebidas.

Guedes também planeja renegociar dívidas para diminuir o déficit público. Além disso, pensa em criar outro Refis, para refinanciamento de dívidas para pessoas físicas e empresas.

A reforma proposta pelo relator Aguinaldo ribeiro unificava 5 tributos: Programa de Integração Social (PIS), a Contribuição para o Financiamento da Seguridade Social (Cofins), o Imposto sobre Produtos Industrializados (IPI), o Imposto sobre a Circulação de Mercadorias e Serviços (ICMS) e o Imposto sobre Serviços (ISS).

A medida, no entanto, não agradou o governo federal. Aliados do governo na Câmara dizem que agora esse modelo deve ser enterrado. Sem debate na comissão, não há como ajustar o texto conforme o defendido pelos partidos.

Fonte: https://economia.ig.com.br/2021-05-06/reforma-tributaria-guedes.html

O STF decidiu que é constitucional a incidência de Imposto de Renda sobre receitas depositadas em conta corrente cuja origem não foi comprovada pelo titular, desde que ele tenha sido intimado para tanto.

Ou seja, a decisão vale para os casos em que a Receita Federal presumir que tais valores representam receita ou faturamento e houve uma omissão por parte da pessoa física ou jurídica.

Julgamento em plenário virtual se encerrou nesta sexta-feira, 30. Maioria dos ministros seguiu voto divergente do ministro Alexandre de Moraes.

Em setembro de 2015, o STF reconheceu a repercussão geral de disputa sobre a incidência do Imposto de Renda sobre depósitos bancários de origem não comprovada. O tema estava sob relatoria do ministro Marco Aurélio, em RE no qual um contribuinte questiona a tributação, prevista no artigo 42 da lei 9.430/96.

“Art. 42. Caracterizam-se também omissão de receita ou de rendimento os valores creditados em conta de depósito ou de investimento mantida junto a instituição financeira, em relação aos quais o titular, pessoa física ou jurídica, regularmente intimado, não comprove, mediante documentação hábil e idônea, a origem dos recursos utilizados nessas operações.”

Decisão do TRF da 4ª região assentou a constitucionalidade do dispositivo segundo o qual, identificados depósitos de origem não comprovada, fica autorizado o Fisco a constituir crédito tributário sobre o total dos depósitos. Nesse caso, ficaria caracterizada omissão de rendimentos, autorizando a tributação. Pela decisão, os valores em questão constituem acréscimo patrimonial do contribuinte, caracterizando fato gerador do IR. Segundo esse entendimento, não são objeto da tributação os valores dos depósitos, e sim os rendimentos representados pela movimentação financeira do contribuinte, recaindo o imposto sobre acréscimo patrimonial não declarado.

Já o recorrente argumentava que a lei estabelece novo fato gerador do IR, ao prever tributação de depósitos bancários, o que exige a edição de LC, uma vez que não se confundem os valores do depósito com lucro ou acréscimo patrimonial. A apuração do imposto, diz, foi praticada unicamente com base em fato presumido, sem observância aos princípios da capacidade contributiva, da proporcionalidade e da razoabilidade.

Votos

Ministro Marco Aurélio, relator, proveu o recurso extraordinário para, reformando o acórdão recorrido, assentar a nulidade dos lançamentos efetuados com base no artigo 42 da lei 9.430/96. Para ele, não cabe presumir que todos são sonegadores, e “é incompatível, com a CF, o artigo 42 da lei 9.430/96, a autorizar a instituição de créditos do imposto de renda tendo por base, exclusivamente, valores de depósitos bancários cuja origem não seja comprovada pelo contribuinte no âmbito de procedimento fiscalizatório”.

Prevaleceu, no entanto, o voto divergente do ministro Alexandre de Moraes. Para ele, a lei não ampliou o fato gerador da obrigação tributária. Segundo o CTN, destacou o ministro, “o aspecto material da regra matriz de incidência do Imposto de Renda é a aquisição ou disponibilidade de renda ou acréscimos patrimoniais“.

Para Moraes, o raciocínio permitira que, para se furtar da obrigação de pagar o tributo e impedir que o Fisco procedesse ao lançamento tributário, “bastaria que o contribuinte fizesse mera alegação de que os depósitos efetuados em sua conta corrente pertencem a terceiros, sem se desincumbir do ônus de comprovar a veracidade de sua declaração”.

“A omissão de receita resulta na dificuldade de o Fisco auferir a origem dos depósitos efetuados na conta corrente do contribuinte, bem como o valor exato das receitas/rendimentos tributáveis, o que também justifica atribuir o ônus da prova ao correntista omisso.”

O voto do ministro foi seguido por Edson Fachin, Cármen Lúcia, Luiz Fux, Luís Roberto Barroso, Gilmar Mendes, Ricardo Lewandowski e Rosa Weber.

O simples exercício da posse de terreno pelo promissário comprador não basta para que ele seja condenado a pagar taxa de ocupação no caso de rompimento do contrato de compra e venda, sendo necessário, para a condenação, que tenha se beneficiado de uma vantagem que deveria ter ingressado no patrimônio do vendedor.

O entendimento foi estabelecido pela Terceira Turma do Superior Tribunal de Justiça (STJ) ao reformar parcialmente acórdão do Tribunal de Justiça de São Paulo (TJSP). Apesar de ter afastado o direito do vendedor à taxa de ocupação do terreno – onde não há edificação –, a corte estadual fixou em 20% o patamar de retenção sobre os valores que devem ser devolvidos à compradora que pediu a resilição do contrato – percentual aumentado para 25% pela Terceira Turma, com base em precedentes do STJ.

Na ação que deu origem ao recurso, a sentença declarou a resilição do contrato e condenou o vendedor a devolver os valores pagos pela compradora, com a retenção de 10% dessa quantia. A sentença foi parcialmente reformada pelo TJSP, que fixou o percentual em 20%.

Por meio de recurso especial, o vendedor alegou que, além de ter direito a uma retenção maior, deveria ser fixada taxa de ocupação do lote, ao menos desde a data em que a compradora passou a ter a posse do imóvel.

Sem construção

A relatora do recurso, ministra Nancy Andrighi, destacou precedentes do STJ no sentido de que, quando o contrato de venda de imóvel residencial é desfeito, o proveito indevidamente auferido pelo comprador enquanto esteve na posse do bem tem relação com a sua efetiva utilização para moradia sem o pagamento de aluguéis – valores que seguramente seriam recebidos pelo vendedor caso o imóvel não estivesse na posse do comprador. Por causa da vedação ao enriquecimento ilícito, tais situações são corrigidas pela condenação do comprador a pagar a taxa de ocupação.

No caso dos autos, porém, a magistrada observou que o terreno foi comprado para construir – ou seja, não está edificado –, de forma que não existe a hipótese segura e concreta de que o vendedor teria proveito com a cessão de seu uso a terceiros, se não o tivesse concedido à compradora.

Além de não haver diminuição patrimonial para o vendedor, Nancy Andrighi apontou que, não existindo edificação no imóvel, tampouco a compradora pôde auferir vantagem de sua posse temporária, faltando, assim, os dois requisitos para a configuração do enriquecimento sem justa causa.

Circunstâncias específicas

Em seu voto, a ministra apontou jurisprudência da Segunda Seção no sentido de que, nas promessas de compra e venda de imóvel firmadas antes da Lei 13.786/2018 e desfeitas por vontade do promissário comprador, o valor de retenção deve ser fixado em 25% das parcelas pagas, ressalvando-se, entretanto, a possibilidade de as instâncias ordinárias identificarem circunstâncias específicas que justifiquem a redução desse patamar.

“Na hipótese concreta, o tribunal de origem fixou o percentual de retenção em 20% dos valores pagos pela recorrida, sem, contudo, mencionar circunstâncias específicas que justificassem a redução do percentual firmado na jurisprudência do STJ”, concluiu a relatora ao elevar o percentual a ser retido.

Fonte: STJ

O Supremo Tribunal Federal (STF) reconheceu a validade de norma do Estado do Rio de Janeiro que destina de 5% da receita de custas e emolumentos extrajudiciais recebidos pelos notários e registradores ao Fundo Especial da Procuradoria-Geral do Estado do Rio de Janeiro (Funperj). Na sessão virtual encerrada em 26/4, o Plenário julgou improcedente a Ação Direta de Inconstitucionalidade (ADI) 3704, apresentada pela Associação dos Notários e Registradores do Brasil (Anoreg).

Órgãos essenciais à Justiça

O objeto da ação era o inciso III do artigo 31 da Lei Complementar estadual 111/2006, que alterou a Lei Orgânica da Procuradoria-Geral do Estado do Rio de Janeiro (Lei Complementar estadual 15) e passou a instituir a taxa.

Prevaleceu, no julgamento, o voto do ministro Gilmar Mendes, que ressaltou que, em diversas ocasiões, o STF negou pedidos semelhantes da Anoreg e reconheceu a constitucionalidade de normas estaduais que destinam parcela da arrecadação a fundos dedicados ao financiamento da estrutura do Poder Judiciário ou de órgãos e funções essenciais à Justiça, como o Ministério Público e da Defensoria Pública.

Para o ministro, em razão da essencialidade das atribuições exercidas pela advocacia pública, não seria justificável a imposição de tratamento desigual e mais restritivo à Procuradoria do Estado do Rio de Janeiro, privando-lhe de recursos que, de acordo com jurisprudência, podem ser reservados a ela por lei.

Poder de polícia

Com relação à natureza da cobrança, Mendes explicou que a Corte admite a possibilidade de instituição de taxa de poder de polícia, cobrada, em benefício dos cofres públicos, das serventias extrajudiciais, em decorrência da fiscalização que o estado exerce sobre as atividades notariais e de registro. Segundo ele, trata-se de simples desconto dos valores devidos ao estado a título de taxa em razão do exercício regular de poder de polícia. Em razão do reconhecimento da natureza de taxa, portanto, não incide a vedação da vinculação de impostos a órgão, fundo ou despesa pública (artigo 167, inciso IV, da Constituição da República).

Relator

Ficaram vencidos os ministros Marco Aurélio (relator), Edson Fachin e a ministra Rosa Weber, que votaram pela procedência da ação. Para o relator, a norma invadiu competência da União para editar normas gerais sobre a fixação de emolumentos extrajudiciais. Além disso, ausente atuação da Procuradoria do estado nos cartórios, não se justifica a instituição de taxa referente ao exercício de poder de polícia.

CM/AD//CF

Leia mais:

O Plenário do Supremo Tribunal Federal (STF) decidiu julgar a possibilidade de reconhecimento da extinção da punibilidade nos casos em que houver adesão ao Regime Especial de Regularização Cambial e Tributária (RERCT), previsto na Lei 13.254/2016. Por maioria dos votos, a Corte reconheceu repercussão geral (Tema 1138) do tema contido no Recurso Extraordinário (RE) 1318520.

Histórico

O recurso foi interposto por um agente autônomo de investimentos, condenado, em 2010, pelo Juízo da Primeira Vara Federal Criminal do Sistema Financeiro do Rio Grande do Sul, por crimes contra o sistema financeiro nacional. A condenação se deu com base na Lei 7.492/1986, com a aplicação da pena total de cinco anos de reclusão, em regime semiaberto, por evasão de divisas (artigo 22) e por operar instituição financeira sem autorização, inclusive de distribuição de valores mobiliários ou de câmbio (artigo 16).

Em seguida, a Oitava Turma do Tribunal Regional Federal da 4ª Região (TRF-4), redimensionou a pena em relação à evasão de divisas para cinco anos e três meses de reclusão. A relatora da matéria no Superior Tribunal de Justiça (STJ) negou provimento ao recurso especial e, de ofício, reconheceu a prescrição do crime do artigo 16.

Presunção de inocência

No Supremo, a defesa alega violação ao princípio constitucional da presunção de inocênci e aponta a superveniência da Lei 13.254/2016, que instituiu o RERCT para recursos, bens ou direitos remetidos ou mantidos no exterior de forma ilegal.

Regularização

Os advogados sustentam que essa lei (artigo 5º, parágrafo 1º) prevê a extinção da punibilidade mediante a entrega da declaração dos recursos, bens e direitos sujeitos à regularização e o pagamento integral de imposto e multa. O cumprimento dessas condições, conforme a lei, deve ocorrer antes de decisão criminal.

Com base no princípio da não culpabilidade, a defesa afirma que a decisão criminal a que se refere a lei deve ser interpretada como o trânsito em julgado do título condenatório (momento em que não cabe mais recursos).

Repercussão reconhecida

Para o relator da matéria, ministro Marco Aurélio, o tema envolve o alcance do princípio da não culpabilidade (inciso LVII do artigo 5º da Constituição Federal) e merece pronunciamento do Supremo. Sua manifestação pelo reconhecimento da repercussão geral foi seguido pela maioria dos votos. Ficaram vencidos os ministros Luís Roberto Barroso e Luiz Fux. A ministra Rosa Weber não se manifestou.

Fonte: STF

A família do falecido presidente do conselho de administração da Samsung, Lee Kun-hee, disse nesta quarta-feira que vai pagar mais de 12 trilhões de wons (10,8 bilhões de dólares) em impostos sobre herança, além de doar a vasta coleção particular de arte dele para curadores estatais.

Lee, creditado como responsável por transformar a Samsung na maior fabricante mundial de smartphones e chips de memória, morreu em 25 de outubro de 2020, com a mídia local avaliando sua fortuna em cerca de 26 trilhões de wons.

A conta do imposto sobre herança – uma das maiores já registradas na Coréia do Sul e no mundo – tem sido observada de perto devido ao seu potencial de diluir o controle acionário da família Lee dentro da Samsung.

Os herdeiros disseram que planejam pagar a conta durante cinco anos em seis parcelas, a partir deste mês. “É nosso dever cívico e responsabilidade pagar todos os impostos”, disse a família em um comunicado divulgado pela Samsung.

“Houve uma decepção geral dos investidores, pois nenhum detalhe sobre como as parcelas serão divididas foram revelados”, afirmou o analista Lee Sang-hun da HI Investment & Securities. Em vez disso, os investidores precisarão esperar pelos documentos regulatórios para descobrirem as mudanças na participação acionária do filho de Lee e do vice-presidente da Samsung, Jay Y. Lee, dentre outros membros da família.

Analistas disseram que os herdeiros provavelmente usarão empréstimos e dividendos de suas próprias ações e das de Lee para pagar o imposto.

A participação acionária de Lee, por valor, inclui 4,18% da Samsung, 0,08% das ações preferenciais da Samsung, 20,76% da Samsung Life Insurance, 2,88% da Samsung C&T e 0,01% da Samsung SDS.

Jay Y. Lee é o maior acionista da Samsung C&T com uma participação de 17,33%.

O herdeiro está atualmente no meio de uma sentença de prisão de 30 meses por suborno e outros crimes.

O governo sul-coreano rejeitou na terça-feira pedidos de perdão de grupos de lobby de negócios.

Grande parte da coleção de arte pessoal de Lee, avaliada em de 1,76 bilhão de dólares, que inclui obras de Picasso, Monet e Chagall, será doada a organizações como o Museu Nacional da Coreia e o Museu Nacional de Arte Moderna e Contemporânea, informou a família.

Por Reuters

Herdeiros da Samsung devem pagar mais de US$ 10,8 bi em imposto sobre herança