O Supremo Tribunal Federal (STF) reconheceu a imunidade tributária das Centrais de Abastecimento do Paraná (Ceasa/PR) em relação aos impostos federais sobre o seu patrimônio, renda e serviços. A decisão foi tomada por maioria no julgamento da Ação Cível Originária (ACO) 3729, concluído na sessão plenária virtual encerrada em 27/3.

A ação foi proposta pela Ceasa/PR contra a União e buscava o reconhecimento da chamada imunidade tributária recíproca, prevista no artigo 150, inciso VI, alínea “a”, da Constituição Federal. O dispositivo proíbe a União, os estados, o Distrito Federal e os municípios de instituírem impostos sobre patrimônio, renda ou serviços uns dos outros.

A estatal sustentou que vinha sendo obrigada a recolher impostos federais, mesmo exercendo funções típicas do Estado. Argumentou que sua atuação está diretamente ligada a objetivos constitucionais, como a organização do processo de abastecimento e a promoção de políticas públicas de segurança alimentar.

Oferta de gêneros alimentícios

Relator do caso, o ministro Luiz Fux lembrou que a jurisprudência do STF é no sentido de que a imunidade recíproca pode alcançar também empresas públicas e sociedades de economia mista, desde que desempenhem serviço público essencial, exclusivo e sem caráter concorrencial.

Segundo o ministro, esse é o caso da Ceasa do Paraná. A estatal integra a administração indireta estadual e atua como instrumento do governo paranaense na organização do abastecimento alimentar e no fomento da produção agropecuária. Fux destacou que as atividades desenvolvidas não configuram exploração econômica, mas execução de políticas públicas, especialmente voltadas “à garantia da oferta de gêneros alimentícios a todos, inclusive à população que vive em situação de vulnerabilidade”.

Outro ponto considerado relevante foi o controle estatal: o Estado do Paraná detém mais de 99% do capital social da Ceasa, e todos os demais acionistas estão vinculados à administração pública, o que reforça que a companhia não tem finalidade lucrativa nem distribui lucros ou dividendos a particulares.

Divergência parcial

Ficaram parcialmente vencidos os ministros André Mendonça e Flávio Dino. Eles acompanharam o reconhecimento da imunidade tributária, mas divergiram ao considerar que o STF deveria também analisar o pedido de devolução dos valores pagos indevidamente. Essa hipótese foi rejeitada com base no voto do relator, que afirmou que a análise desse tema, por ter natureza de cunho eminentemente patrimonial, sem potencial para configurar um conflito federativo, não é de competência do Supremo.

Fonre: STF

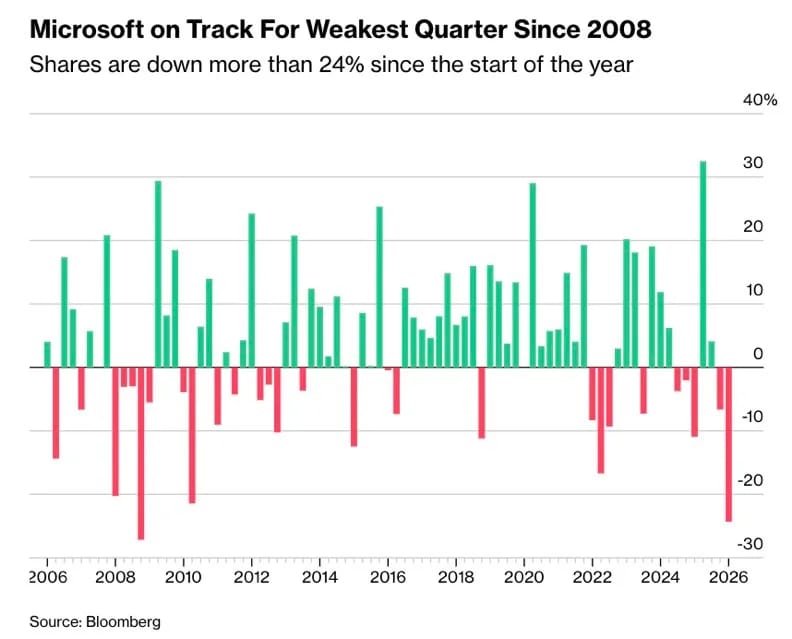

| No segundo trimestre fiscal de 2026, a Microsoft registrou uma receita de US$ 81,2 bilhões, aumento de 17% em relação ao mesmo período do ano anterior. A Azure, concorrente da AWS e do Google Cloud, cresceu 39% no período. |

| Tudo ótimo então, certo? Nada disso. Desde o início do ano, as ações da BIG TECH fundada por Bill Gates acumulam uma queda de 24%, o pior desempenho anual da empresa em quase duas décadas. |

(Imagem: Bloomberg) (Imagem: Bloomberg) |

| O principal vilão da crise da 4ª empresa mais valiosa do mundo atende pelo nome de Capex (investimento em capital). |

| A empresa está gastando bilhões em infraestrutura de AI — GPUs da Nvidia, data centers e chips próprios — o que está “comendo” o fluxo de caixa livre e assustando investidores de curto prazo. |

| Somente no último trimestre, a Microsoft aumentou em 66% os gastos, subindo para US$ 37,5 bilhões. No acumulado do ano fiscal, a expectativa é que o custo chegue a US$ 146 bilhões, contra US$ 88 bilhões do ano anterior. |

| Para se ter ideia, as ações da companhia passaram a ser negociadas por menos de 20x o lucro esperado para os próximos 12 meses — o nível mais baixo desde 2016. |

| Na prática, isso indica que o mercado está mais cauteloso com o futuro da BIG TECH, principalmente, também, pelo receio de que OpenAI e Anthropic possam criar agentes capazes de substituir produtos desenvolvidos pela Microsoft. |

| Mas a dona do LinkedIn não está sozinha. Desde o fim de outubro de 2025, Meta (-29%) e Nvidia (-19%) também sofreram quedas relativas em suas ações. |

Fonte: The News

Carlos Heitor Cony discorreu num artigo sobre a imensa e complexa diversidade do gosto humano, instituindo uma escala de valores subjetivos para apreciar ou detestar pessoas, coisas, instituições e produtos. Pouquíssimas são as exceções nesse campo comportamental. Há gente que gosta de sofrer, de galinha caipira e de quiabo. O que nunca se viu- nem se verá – é um alucinado que goste de pagar tributos.

Nem por isso eles deixam de ser imprescindíveis, remontando aos primórdios da humanidade. A organização social exigiu um custo que teria que ser pago necessariamente por alguém ou por todos, nascendo, assim, a história da tributação. E onde fica a felicidade nesse contexto? Existiria bem-estar em contribuir para o Estado?

Um dos argumentos do pavor ao tributo está ligado a dobradinha custo-benefício. Paga-se o tributo, mas qual o retorno? O que se recebe? A Finlândia tem uma carga tributária altíssima, mas uma ampla gama de serviços públicos. Os impostos podem fazer parte do motivo pelo qual o país tem ficado nas primeiras colocações no Relatório Mundial de Felicidade. De acordo com uma pesquisa encomendada pela Administração Tributária, 80% dos finlandeses estão felizes em pagar seus impostos, 96% acreditam que arcar com os tributos é um importante dever cívico e 98% externam que eles são importantes para o bem-estar da coletividade.

Os países que mais pagam Imposto de Renda (IR) são aqueles com alto nível de desenvolvimento. Pagar imposto pode ser bom, sobretudo, por ter a oportunidade de contribuir com aqueles que gozam de isenção, exatamente, por não terem rendimentos suficientes para colaborar. Afinal, só paga, quem ganha, quem não ganha, não paga. O ideal para o ser humano, seja ele contribuinte ou não, é vibrar naquilo que se tem e não naquilo que faz falta.

O Brasil evoluiu muito com o SUS, um dos melhores sistemas de saúde do mundo, com programas de vacinação, de combate a doenças e fornecimento de medicamentos gratuitos. Na área de educação, foram criados o Fies, Prouni e o Ciência sem fronteira. Iniciativas foram consolidadas como Mais Médicos, Minha Casa Minha Vida, Luz para Todos e Bolsa Família. A busca pela tarifa zero de transporte coletivo torna-se primordial, uma vez que a isenção de IR para quem ganha até 5 mil reais já foi adotada, sendo um exemplo de justiça fiscal.

A expectativa do fim da escala 6 X 1 trará uma melhora significativa na qualidade de vida e no termômetro de felicidade dos trabalhadores brasileiros. Pagar tributos, em qualquer lugar do mundo, será sempre uma ação solidária. Ditoso aquele que pode colaborar para uma sociedade mais igualitária, afinal somos felizes quando podemos também contribuir para a felicidade do outro!

Karla Borges

Publicado no Jornal A Tarde de 28/03/2026

Quase metade dos empreendedores ou donos de negócios do Brasil pertencem à classe C, chamada classe média. Isso é o que aponta um estudo elaborado pelo Instituto Locomotiva, em parceria com o Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae).

De acordo com o estudo, o empreendedorismo, antes visto como uma fonte alternativa de renda momentânea ou emergencial, “tem se consolidado como uma aspiração de trabalho, fundamentada no desejo da ascensão social e, ao mesmo tempo, na perda de status do trabalho em regime de CLT”.

A flexibilidade, a autonomia e a expectativa de ganhos superiores têm sido os principais fatores para a escolha pela atividade. Para os interessados, abrir o próprio negócio pode oferecer melhores condições de vida e evitar longas jornadas de trabalho, deslocamentos exaustivos e, por vezes, ambientes de trabalho tóxicos ou abusivos.

“O sonho de ser dono do próprio negócio motiva milhões de homens e mulheres que lutam para manterem a si e suas famílias. E não apenas isso, mas geram emprego e renda e criam inclusão social, mobilizando comunidades inteiras em todo o país”, disse Décio Lima, presidente do Sebrae, em nota.

Lima destaca que o crescimento do setor depende de “fomento e o ambiente legal necessário para ampliar a produtividade e competitividade dessas empresas com políticas públicas que garantam acesso a crédito, inovação e capacitação”.

Ao analisar os dados, o economista e pesquisador Euzébio de Sousa, da Fundação Escola de Sociologia e Política de São Paulo (FESPSP), reforçou que o empreendedorismo é fundamental para o desenvolvimento do país, e defendeu qualificação do negócio.

“Nem toda abertura de CNPJ, nem todo trabalho por conta própria, nem toda prestação de serviços pode ser tomada automaticamente como expressão de iniciativa empreendedora. É necessário distinguir o empreendedorismo propriamente dito, associado à inovação e à ampliação da capacidade produtiva, das formas de trabalho subordinado disfarçadas de autonomia, muitas vezes organizadas por meio da pejotização, e também das atividades de mera subsistência que costumam ser chamadas de empreendedorismo por necessidade”, disse à Agência Brasil.

O empreendedorismo por necessidade, destacou Sousa, costuma ocorrer quando a pessoa abre um negócio por não ter encontrado opção satisfatória no mercado de trabalho, “situação comum em contextos de desemprego, informalidade elevada, baixos salários, precarização do trabalho e ausência de proteção social”.

Em sua visão, o empreendedorismo “não pode decorrer da pobreza ou da ausência de alternativas”.

“Quando isso ocorre, não se está diante do empreendedorismo inovador capaz de promover desenvolvimento, mas de estratégias defensivas de sobrevivência em um contexto de forte precariedade social e ocupacional”, explicou.

Fonte: Agencia Brasil

O STF decidiu, por unanimidade, que municípios não podem aplicar índices de correção monetária e juros de mora superiores à taxa Selic na cobrança de créditos tributários.

O colegiado negou provimento ao recurso do município de São Paulo, mantendo decisão do TJ/SP que havia limitado a atualização do débito à Selic.

A tese foi fixada no julgamento no Tema 1.217 da repercussão geral, relatado pela ministra Cármen Lúcia:

“Os municípios não podem adotar índices de correção monetária e taxas de juros de mora incidentes sobre seus créditos fiscais em percentuais que superem a taxa Selic, praticada pela União para os mesmos fins.“

Entenda o caso

A controvérsia teve origem em execução fiscal ajuizada pelo município de São Paulo para cobrança de ISS. A certidão de dívida ativa previa a incidência de correção pelo IPCA e juros de 1% ao mês, cumulativamente.

A empresa executada questionou os encargos por meio de exceção de pré-executividade, sustentando que a soma dos índices superava a Selic, adotada pela União como parâmetro.

O juízo de 1ª instância rejeitou o pedido. Contudo, o TJ/SP reformou a decisão, entendendo que os índices previstos na legislação municipal superavam o padrão da Selic e que a competência do ente federado para fixar juros e correção deve observar os parâmetros estabelecidos pela União.

STF veda que municípios cobrem juros acima da Selic em dívidas tributárias.(IMAGEM: FREEPIK)

Fundamentos do voto

Ministra Cármen Lúcia, no voto, afirmou que a matéria se insere no âmbito do Direito Financeiro e Tributário, sujeito à competência legislativa concorrente, cabendo à União estabelecer normas gerais.

450093

Segundo Cármen Lúcia, embora Estados e DF possam fixar índices próprios, devem respeitar os limites federais – lógica que, no caso dos municípios, se impõe “com maior rigor“, já que não possuem competência legislativa equivalente .

A ministra também ressaltou que a taxa Selic integra a política monetária nacional e não admite a criação de regimes paralelos por entes locais, sob pena de violação ao pacto federativo.

Outro ponto destacado foi a EC 113/21, que unificou a aplicação da Selic como índice de atualização de débitos da Fazenda Pública, “independentemente de sua natureza“.

- Veja o voto.

Extensão do Tema 1.062 aos municípios

O caso dialoga com o Tema 1.062 (ARE 1.216.078), no qual o STF fixou a tese de que Estados e DF podem legislar sobre correção monetária e juros de mora incidentes sobre seus créditos fiscais, desde que limitados aos percentuais estabelecidos pela União.

Processo: RE 1.346.152

Fonte: Migalhas

A mera comprovação de que um imóvel está matriculado e recolhe impostos em um município vizinho não é suficiente para afastar a legitimidade de outro ente para cobrar o IPTU. Em áreas de disputa territorial, a definição da competência tributária exige atestado técnico e prova pericial.

Com base nesse entendimento unânime, a 1ª Câmara Cível do Tribunal de Justiça de Sergipe anulou uma sentença de primeira instância e determinou a produção de prova pericial em uma ação anulatória de débitos fiscais movida contra o município de Aracaju.

O caso envolve a cobrança de IPTU de um imóvel situado no povoado de Areia Branca, na chamada Zona de Expansão, também conhecida como região do Mosqueiro. O município de Aracaju cobrou de um contribuinte o imposto referente aos anos de 2019 a 2022.

O proprietário ajuizou uma ação anulatória, argumentando que no ano de 2019 a área tinha natureza rural, portanto sujeita ao Imposto sobre a Propriedade Territorial Rural (ITR). E que, a partir de 2020, pagou o tributo ao município de São Cristóvão (SE), onde o bem está matriculado em cartório.

Em primeira instância, o juízo julgou os pedidos procedentes e anulou os lançamentos tributários. O juiz considerou que o dono do imóvel apresentou prova robusta do vínculo administrativo com São Cristóvão, afastando a competência de Aracaju, que recorreu ao TJ-SE. O município argumentou que a região é objeto de extenso litígio territorial e pediu o prosseguimento do feito até que uma perícia comprove os exatos limites geográficos da propriedade.

Ônus do contribuinte

Ao analisar o recurso, a relatora, desembargadora Ana Lúcia Freire de Almeida dos Anjos, deu razão ao município apelante. A magistrada explicou que a delimitação entre Aracaju e São Cristóvão é alvo de amplo debate jurídico, com repercussão nos Temas 400 e 559 do Supremo Tribunal Federal e no Incidente de Inconstitucionalidade 001/2000 do próprio tribunal sergipano.

A magistrada destacou a incidência da Súmula 3 do TJ-SE, que veda a extinção de ofício de execuções de IPTU na região baseada apenas na incerteza territorial, mantendo a presunção de validade da Certidão de Dívida Ativa (CDA).

“Registro, outrossim, que a mera alusão ao fato de que foram efetuados pagamentos de IPTU do imóvel ao município de São Cristóvão/SE não se revela questão intransponível apta a afastar, de plano, a possibilidade de que fosse identificada eventual pertinência subjetiva ativa do município de Aracaju/SE para cobrança do IPTU, sendo necessária a produção de prova pericial para atestar de forma cabal vinculação do imóvel a um ou a outro município (Aracaju/SE ou São Cristóvão/SE)”, observou a relatora.

Para o colegiado, recai sobre o contribuinte o ônus de provar inequivocamente que a área não compõe o território da prefeitura que emitiu a cobrança, providência que não dispensa o laudo técnico.

“Dessa forma, inexistindo prova para identificação segura de qual Município pertence o imóvel litigioso, ônus do autor devedor de tributo, aplicando-se ao presente caso a orientação jurisprudencial firmada por esta Corte nos termos supramencionados, reputo necessário anular a sentença recorrida para que seja designada a produção da prova pericial pleiteada pelo ente demandado, ora Apelante, a fim de identificar corretamente a situação do imóvel”, concluiu a desembargadora.

A procuradora municipal Raynara Souza Macedo atua na causa em favor do município de Aracaju. O advogado Ricardo Sampaio Lima atua pelo contribuinte.

Clique aqui para ler o acórdão

Processo 202600701966

Fonte: Conjur

O Conselho Federal da Ordem dos Advogados do Brasil (OAB) acionou o Supremo Tribunal Federal (STF) contra trecho do Código de Defesa do Contribuinte que veda ao contribuinte qualificado como devedor contumaz a propositura de pedido de recuperação judicial ou a permanência em processo já em curso, possibilitando a mudança da recuperação judicial para falência. A Ação Direta de Inconstitucionalidade (ADI) 7943 foi distribuída ao ministro Flávio Dino.

Segundo a OAB, a regra da Lei Complementar 225/2026 é desproporcional, sancionatória e com efeitos gravosos sobre a atividade empresarial e o acesso à Justiça. Na avaliação da entidade, ao estabelecer sanção política indireta, a norma cria mecanismo coercitivo atípico de cobrança e repressão fiscal, incompatível com o sistema constitucional de garantias.

Outro argumento é o de que a medida, criada sob pretexto de combater a inadimplência contumaz, compromete pilares essenciais da ordem econômica e do sistema de Justiça, como a livre iniciativa, o exercício da propriedade com função social e a atuação do Poder Judiciário.

Ao pedir liminar para suspender o dispositivo, a OAB sustenta que a eventual declaração posterior de inconstitucionalidade não será capaz de restaurar empresas já extintas nem recompor o valor econômico dissipado.

Fonte: STF

| Com a última atualização da norma NR-1, a saúde mental dos funcionários passou a ser analisada de perto. Isso significa que, se não existir um plano para prevenir doenças como o burnout, a multa para a empresa pode chegar a R$ 6 mil por infração. |

| A boa notícia: Ainda dá tempo de se adequar. Para se ajustar, entender a norma em detalhes e prevenir riscos, |

A professora de Direito Tributário é auditora fiscal, Karla Borges participou de um painel no Happiness Summit e abordou o tema tributação e Felicidade.

Confiram!