Dentre os fatores que podem majorar o cálculo do IPTU de Salvador estão a utilização de instalações e o uso de equipamentos especiais nos condomínios ou nas unidades imobiliárias. O anexo IV da Lei 8.473/13 determina fatores de acréscimo no cálculo do valor unitário padrão da construção por cada instalação ou equipamento considerado especial. Segue a relação desses itens: balança, bondinho, câmara frigorífica, central de ar condicionado, elevador de carga, elevador panorâmico, escada rolante, esteira rolante, heliponto, píer, piscina aquecida, teleférico, churrasqueira com chaminé e estacionamento. Estabelece, portanto, percentuais de majoração de 10 a 30% por item, que acumulados podem atingir o limite de 100%.

Confiram o que dispõe a Lei 7.186/06, o Código Tributário e de Rendas do Município do Salvador:

Art. 68 Fica o Poder Executivo autorizado a estabelecer fatores de valorização e desvalorização em função de:

VIII – instalações e equipamentos especiais da unidade imobiliária ou do condomínio edilício. (Redação acrescida pela Lei nº 8473/2013)

§ 7º O fator a que se refere o Inciso VIII deste artigo, estabelecido em função das instalações e equipamentos especiais que agregam valorização adicional à unidade imobiliária, será aplicado sobre o VUP de construção, limitado a 100% (cem por cento). (Redação acrescida pela Lei nº 8473/2013)

| Balança para Caminhões | 10% | |

| Bondinho | 30% | |

| Câmara Frigorífica | 10% | |

| Central de Ar Condicionado | 10% | |

| Elevador de Carga | 10% | |

| Elevador Panorâmico | 10% | |

| Escada Rolante | 10% | |

| Esteira Rolante | 10% | |

| Gerador | 10% | |

| Heliponto | 30% | |

| Pier / Ancoradouro | 30% | |

| Piscina Aquecida – Uso Comum | 10% | |

| Teleférico | 30% | |

| Churrasqueira com chaminé | 10% |

O Supremo Tribunal Federal (STF) invalidou dispositivo da Constituição de Mato Grosso que concedia a empregados públicos estaduais o direito à aposentadoria pelo Regime Próprio de Previdência Social (RPPS), desde que não fossem temporários e tivessem filiação por mais de cinco anos a esse regime.

A decisão unânime foi tomada na Ação Direta de Inconstitucionalidade (ADI) 7683, proposta pelo governo de Mato Grosso, julgada na sessão plenária virtual concluída em 19/12. A regra invalidada era prevista no artigo 65 do Ato das Disposições Constitucionais Transitórias (ADCT) de Mato Grosso, introduzido pela Emenda Constitucional estadual 114/2023.

Reprodução obrigatória

Em seu voto, o ministro Cristiano Zanin (relator) explicou que o artigo 40 da Constituição Federal estabelece que o RPPS se destina aos servidores titulares de cargos efetivos. Já aos demais agentes públicos, inclusive aos empregados públicos, é aplicável o Regime Geral de Previdência Social (RGPS), gerenciado pelo Instituto Nacional do Seguro Social (INSS). Essa regra, segundo o relator, é de reprodução obrigatória, e os estados não podem ampliar a lista de segurados do RPPS.

Jurisprudência consolidada

O ministro também afastou o argumento da Assembleia Legislativa de Mato Grosso de que a norma apenas reconheceu o vínculo previdenciário a empregados que contribuíram efetivamente para o RPPS estadual. Segundo Zanin, o legislador estadual “pretendeu encobrir, sob aparência de direito adquirido, regime jurídico flagrantemente inconstitucional”.

Ele lembrou que a Corte tem entendimento reiterado de que, a partir da EC 20/1998, não é possível criar ou manter regime previdenciário próprio para servidores sem cargo efetivo.

Fonte: STF

Sem alarde, a Associação Nacional dos Auditores de Controle Externo dos Tribunais de Contas do Brasil (ANTC), que representa os auditores de controle externo dos tribunais de contas do Brasil, protocolou uma Arguição de Descumprimento de Preceito Fundamental (ADPF) no Supremo Tribunal Federal (STF) questionando atos administrativos e normas do Tribunal de Contas do Estado (TCE) de Pernambuco.

Após a publicação da matéria na mídia, o TCE também apresentou uma nota de esclarecimento sobre o caso.

A ação desafia a constitucionalidade da interpretação de leis estaduais de Pernambuco que permitiram a transposição de servidores que ingressaram no TCE por meio de concursos de nível médio para cargos que exigem nível superior, sem a devida aprovação em um novo certame específico para a nova função.

Segundo a entidade, a suposta manobra do TCE viola flagrantemente o artigo 37, inciso II, da Constituição Federal, que impõe o concurso público como regra para a investidura em cargos de carreiras distintas.

De acordo com a peça jurídica, o TCE-PE utilizou as Leis Estaduais 12.595/2004, 14.341/2011 e 16.039/2017 para promover o que a associação classifica como um “provimento derivado inconstitucional”.

Originalmente, segundo a ação, esses servidores foram admitidos para cargos como “Auxiliar de Auditor”, “Auxiliar de Engenheiro” e “Programador”, cujos editais das décadas de 1970, 1980 e 1990 exigiam apenas o certificado de conclusão do 2º grau (ensino médio) e previam atribuições de apoio administrativo e suporte.

No entanto, segundo a associação autora, através das sucessivas reestruturações legislativas, esses postos foram transformados, recebendo novas nomenclaturas e atribuições de alta complexidade, culminando na atual carreira de “Analista de Controle Externo”, que exige graduação superior.

A ANTC argumenta que essa transformação não se tratou de uma simples reclassificação, mas sim de uma alteração profunda na natureza e nos requisitos de investidura dos cargos, permitindo que servidores sem a habilitação legal necessária passassem a exercer atividades finalísticas de auditoria e fiscalização.

A ação revela ainda que, em 2007, um parecer jurídico da jurista Maria Sylvia Zanella Di Pietro, supostamente contratado pelo próprio TCE, já alertava para a inconstitucionalidade dessas transposições, afirmando que não é admissível o enquadramento em nova carreira de nível superior de servidores que prestaram concurso para nível médio.

“Essas atribuições demandam, inequivocamente, formação acadêmica e técnica de nível superior, requisitos estes que não foram exigidos para os servidores originais de nível médio alçados”, diz a ANTC.

Ao final da ação, a associação requer ao Supremo Tribunal Federal a declaração de nulidade dos atos administrativos que efetivaram tais transposições com base nas leis estaduais citadas.

O pedido principal é para que todos os servidores alçados irregularmente a cargos de nível superior sejam remanejados para um quadro especial “em extinção”.

O processo foi protocolado no STF em 30 de dezembro, último dia da gestão do presidente Valdecir Pascoal. Em 5 de janeiro deste ano, assumiu o novo presidente do órgão, conselheiro Carlos Neves, que presidirá o TCE até dezembro de 2027.

O relator sorteado no STF foi o ministro Cristiano Zanin. Ainda não há despacho do relator, nos autos, até o fechamento desta matéria.

O advogado que assina a ação é o jurista Cezar Britto, ex-presidente nacional da OAB.

TCE explica caso e nega unificação de cargos

Em nota ao site Jamildo.com, o TCE afirmou que ainda não recebeu a notificação do Supremo sobre a Arguição de Descumprimento proposta pela ANTC, mas negou uma unificação dos cargos de Analista de Controle Externo (vinculado ao cargo de Técnico de Auditoria das Contas Públicas até 2004) e de Auditor de Controle Externo.

Segundo a gestão do Tribunal, não houve mudanças normativas que impactassem o cargo de Auditor de Controle Externo. O TCE diz que as mudanças de requisitos de investidura teriam ocorrido em 2004, “sem que jamais tenha sido objeto de questionamento“.

O órgão também cita que o STF adotou em casos semelhantes o entendimento de que a alteração de requisitos não é inconstitucionale que “atuará para evitar que sejam cometidas injustiças após 21 anos de plena vigência da norma legal“.

STF decide que Tribunal de Contas dos Municípios da Bahia não presta contas à Assembleia Legislativa

O Supremo Tribunal Federal (STF) decidiu, por unanimidade, que o Tribunal de Contas dos Municípios do Estado da Bahia (TCM-BA) não deve prestar contas diretamente à Assembleia Legislativa estadual. O entendimento foi firmado no julgamento da Ação Direta de Inconstitucionalidade (ADI) 4124, seguindo o voto do relator, ministro Nunes Marques.

A ação foi ajuizada pelo Partido Comunista do Brasil (PCdoB) contra dispositivos da Constituição do Estado da Bahia e da Lei Complementar estadual 6/1991 que atribuíam à Assembleia Legislativa a competência para julgar as contas do Tribunal de Contas dos Municípios. Segundo o partido, as normas contrariavam o modelo de controle externo definido pela Constituição Federal.

Prestação de contas

Em seu voto, o relator explicou que, embora o Tribunal de Contas dos Municípios atue no auxílio do controle externo titularizado pelas Câmaras Municipais, trata-se de um órgão criado pela Constituição estadual e que integra a estrutura do estado. Por essa razão, deve prestar contas ao Tribunal de Contas do Estado da Bahia (TCE-BA), e não ao Poder Legislativo estadual.

Com esse entendimento, o STF declarou a inconstitucionalidade da expressão “e pelo Tribunal de Contas dos Municípios”, prevista no artigo 71, inciso XI, da Constituição baiana e no artigo 3º da Lei Complementar 6/1991. A Corte também fixou interpretação ao artigo 91, parágrafo 3º, da Constituição local, para deixar claro que a obrigação de prestar contas à Assembleia se aplica apenas ao Tribunal de Contas do estado.

Constitucionalidade

Por outro lado, o Supremo manteve a validade da regra que exige do TCM-BA o envio de relatórios trimestrais e anuais de suas atividades à Assembleia Legislativa, por entender que essa medida permite o acompanhamento institucional do órgão e não se confunde com o julgamento das contas.

Fonte: STF

As exportações brasileiras alcançaram recorde histórico em 2025, mesmo sob cenário internacional adverso. Dados divulgados na terça-feira (6/1) pela Secretaria de Comércio Exterior do Ministério do Desenvolvimento, Indústria, Comércio e Serviços (Secex/MDIC) mostram que as exportações do Brasil no ano passado somaram US$ 348,7 bilhões, superando em US$ 9 bilhões o recorde anterior, que era de 2023. Os últimos três anos apresentam os melhores resultados históricos para a balança comercial.

Em relação a 2024, o aumento das exportações no ano passado, em valores, foi de 3,5%. Em volume, o crescimento foi ainda maior: 5,7%. Esse último percentual é mais do que o dobro do previsto pela Organização Mundial do Comércio (OMC) para o crescimento global em 2025, de 2,4%.

Além disso, mais de 40 mercados registraram recorde de compras de produtos brasileiros em 2025, com destaque para Canadá, Índia, Turquia, Paraguai, Uruguai, Suíça, Paquistão e Noruega.

“Em meio às dificuldades geopolíticas, conseguimos conquistar novos mercados e ampliar os que já tínhamos.”, afirma o vice-presidente e ministro Geraldo Alckmin. “O resultado reflete também o conjunto de programas e ações do governo do presidente Lula para aumentar a produtividade e a competitividade de nossas empresas no exterior, sobretudo com a Nova Indústria Brasil (NIB) e com o Plano Brasil Soberano”.

Importações, corrente e superávit

As importações também bateram recorde em 2025, alcançando US$ 280,4 bi, valor 6,7% superior ao de 2024 e quase US$ 8 bi acima do recorde anterior, de 2022.

Com isso, a corrente de comércio somou US$ 629,1 bi, chegando ao maior patamar já registrado – com aumento de 4,9% sobre o ano passado. Já o superávit ficou em US$ 68,3 bi, terceiro maior da série histórica, atrás apenas de 2023 e 2024.

Dezembro de 2025

Os dados relativos apenas a dezembro de 2025 revelam exportação recorde de US$ 31 bilhões (+24,7%) para o mês; importações de US$ 21,4 bilhões (+5,7%); e saldo de US$ 9,6 bilhões (+107,8%), recorde para meses de dezembro. A Corrente de Comércio ficou em US$ 52,4 bilhões (+16,2%), também recorde para o mês.

Exportações por setores, produtos e países

No ano, as exportações da indústria de transformação cresceram 3,8% em valor, influenciadas pelo aumento de 6% em volume, alcançando o montante recorde de US$ 189 bilhões. Destacam‑se, neste setor, os recordes nas exportações de carne bovina (US$ 16,6 bi), carne suína (US$ 3,4 bi), alumina (US$ 3,4 bi), veículos automóveis para transporte de mercadorias (US$ 3,1 bi), caminhões (US$ 1,8 bi), café torrado (US$ 1,2 bi), máquinas e aparelhos elétricos (US$ 1,0 bi), máquinas e ferramentas mecânicas (US$ 729 mi), produtos de perfumaria (US$ 721 mi), cacau em pó (US$ 598 mi), instrumentos e aparelhos de medição (US$ 593 mi) e defensivos agrícolas (US$ 495 mi).

Já a indústria extrativa registrou aumento de 8% no volume exportado. Minério de ferro (416 milhões de toneladas) e petróleo (98 milhões de toneladas) bateram recordes de embarque. Os bens agropecuários cresceram 3,4% em volume e 7,1% em valor. O café verde atingiu valor recorde (US$ 14,9 bi), enquanto a soja registrou volume recorde (108 milhões de toneladas), assim como o algodão em bruto (3 milhões de toneladas).

Em relação aos destinos, a exportação para a China cresceu 6% e atingiu US$ 100 bilhões, impulsionada por soja, carne bovina, açúcar, celulose e ferro‑gusa. Para a União Europeia, o crescimento foi de 3,2%, com destaque para café, carne bovina, minério de cobre, milho e aeronaves. Para a Argentina, as exportações cresceram 31,4%, impulsionadas pelo setor automotivo.

Para os Estados Unidos, houve queda de 6,6% no ano, concentrada entre agosto e dezembro, como resultado do tarifaço imposto pelo governo norte-americano a parte dos produtos brasileiros. A maior redução ocorreu em outubro (–35,4%). Em dezembro, porém, houve melhora, com queda de apenas 7,2% e embarques acima de US$ 3 bilhões (US$ 3,4 bi).

Importações por setores, produtos e países

Nas importações, os bens de capital tiveram o maior aumento (+23,7%), seguidos por bens intermediários (+5,9%) e bens de consumo (+5,7%). As importações de combustíveis recuaram 8,6%.

Cresceram as importações originárias da China (11,5%), Estados Unidos (11,3%) e União Europeia (6,4%). A importação de produtos argentinos recuou 4,7%.

Fonte: Gov.br

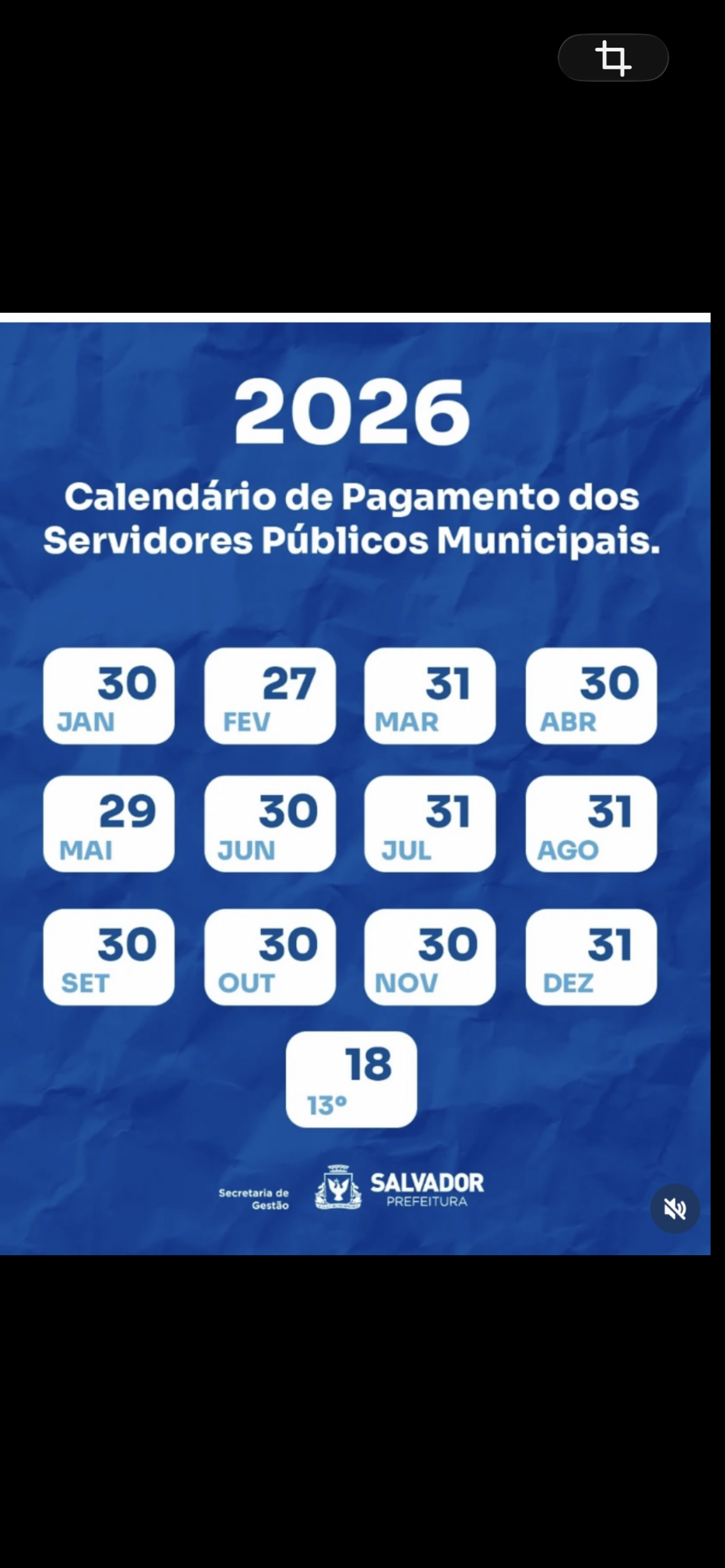

A prefeitura de Salvador publicou, na edição de 07 de janeiro de 2026, do Diário Oficial do Município, o calendário de pagamento dos servidores públicos para o ano de 2026.

Os salários serão pagos sempre no último dia útil de cada mês. A planilha divulgada pela gestão da capital baiana, também adiantou a data de pagamento do 13º salário, que será paga de forma integral no dia 18 de dezembro.

Fonte: https://www.instagram.com/p/DTQG7rWkWdO/?igsh=MWFscml6eDRxenpvOQ==

A Lei 7.186/06 de Salvador prevê uma redução no cálculo do IPTU pela idade do imóvel. Desta forma, imóveis a partir de 10 anos de construção (4%) já podem ser beneficiados com a diminuição no valor do imposto. Esse Fator de Correção da Construção (FCC) estabelece 8% de abatimento em imóveis de 16 a 20 anos; 12% de 21 a 25 anos; 16% de 26 a 30 anos; 20% de 31 a 35 anos; e 25% para imóveis acima de 36 anos.

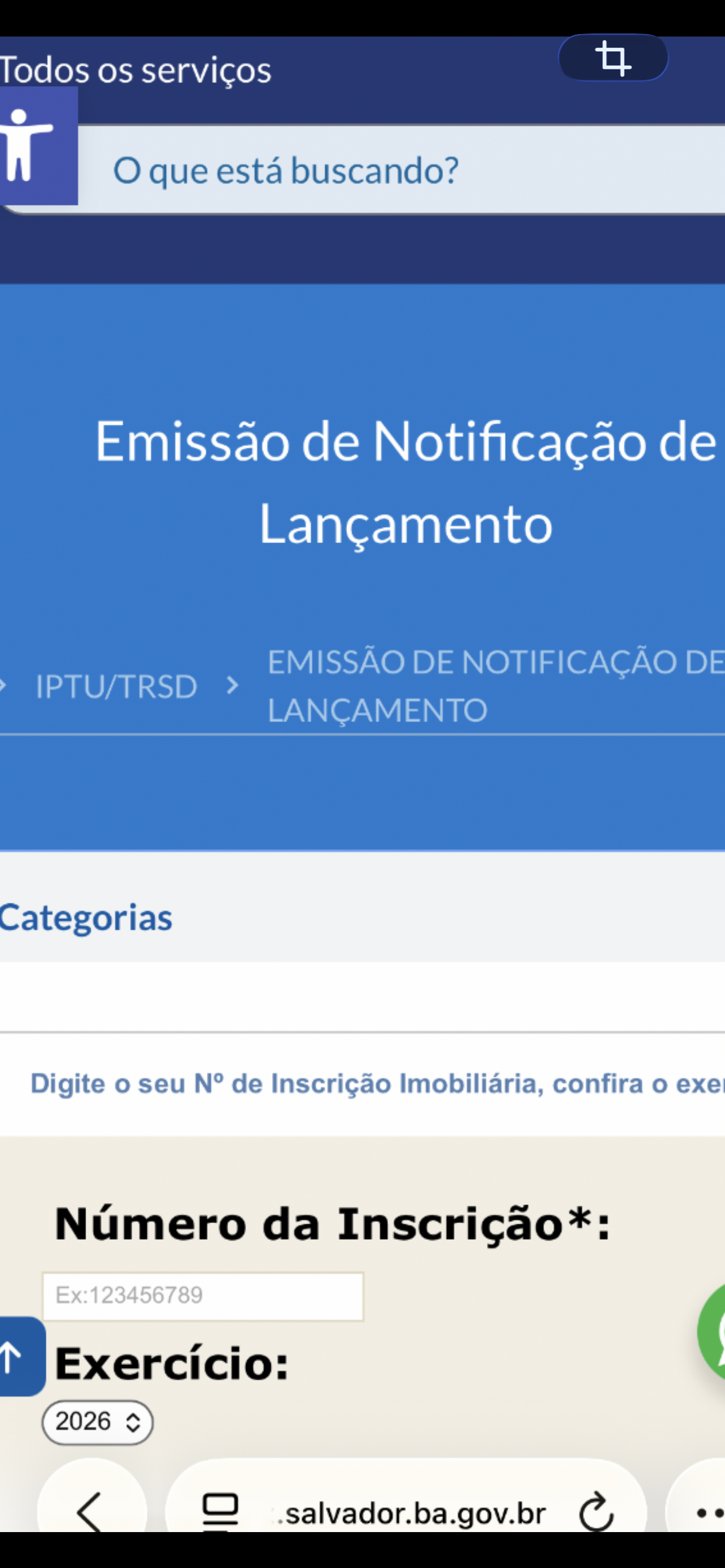

A forma mais simples de constatar se o desconto foi concedido é verificar os dados dispostos na Notificação de Lançamento da unidade imobiliária que pode ser emitido no site da Secretaria Municipal da Fazenda de Salvador. ( http://www.sefaz.salvador.ba.gov.br)

PASSO A PASSO

- Dirige-se ao site da SEFAZ.

- Clica no segundo quadrado IPTU/TRSD

- O sétimo quadrado tem uma lupa no canto esquerdo: Emissão Notificação de Lançamento, clica em cima

- Abre uma tela que solicita o número da inscrição imobiliária com o digito verificador, sem hífen e o exercício correspondente. No caso esse ano, 2026. Clica abaixo em consultar.

- Na quarta linha, depois de uso do imóvel, tem o campo IDADE DO IMÓVEL. Verifique se está correto.

- Na 6ª coluna do demonstrativo de cálculo aparece o campo DEPRECIAÇÃO. Se for 1,00 significa que não há redução. Se for 0,96 corresponde a 4%; 0,92 a 8%; 0,88 a 12%; 0,84 a 16%; 0,80 a 20%; 0,75 a 25%, que é a redução máxima.

Caso não tenha o registro da idade do imóvel ou o percentual correto de depreciação, o contribuinte poderá promover até a data do vencimento do IPTU a impugnação do lançamento para retificar o ANO DE CONSTRUÇÃO, que será o motivo da solicitação.

A impugnação do lançamento do IPTU e/ou da TRSD deverá ser realizada somente por meio de aplicativo específico, Sistema de Impugnação Eletrônica – SIE, disponível no sitio da Secretaria Municipal da Fazenda – SEFAZ no endereço eletrônico.

Fonte: Lei 7.186/06 e site da SEFAZ

A 3ª câmara de Direito Privado do TJ/MT condenou uma construtora a restituir, em dobro, valores pagos por consumidora a título de ITBI e registro de imóvel, além de indenizar danos morais em R$ 8 mil.

O colegiado entendeu que a propaganda que anunciava isenção desses encargos vinculou o contrato de compra e venda e que a cobrança posterior configurou prática abusiva e publicidade enganosa, em violação ao CDC.

Entenda o caso

A consumidora ajuizou ação de repetição de indébito cumulada com indenização por dano moral contra a construtora, alegando ter sido induzida a erro por publicidade que prometia isenção de ITBI e registro cartorário na aquisição de imóvel residencial.

Após a assinatura do contrato de compra e venda, afirmou ter sido surpreendida com a cobrança desses valores, condição imposta para o registro do imóvel e a entrega das chaves.

Em defesa, a construtora sustentou não haver publicidade enganosa, afirmando que os anúncios não estariam vinculados ao empreendimento adquirido. Alegou, ainda, que não houve cobrança de ITBI, mas apenas repasse de taxas cartorárias previstas em contrato, além de negar a existência de má-fé e de dano moral.

O juízo de primeiro grau julgou parcialmente procedentes os pedidos, determinando a restituição em dobro dos valores pagos, no total de R$ 11.813,52, e fixando indenização por dano moral em R$ 8 mil, além de custas e honorários advocatícios. Diante da decisão, a construtora recorreu.

Publicidade vincula o contrato e gera dever de indenizar

Ao negar provimento à apelação, o relator, desembargador Carlos Alberto Alves da Rocha, destacou que a controvérsia não se limitava à responsabilidade legal pelo recolhimento do ITBI, mas à oferta publicitária de isenção, amplamente divulgada pela construtora por meio de faixas, folders, anúncios na internet e na própria sede da empresa.

Segundo o magistrado, a publicidade integra a proposta contratual e obriga o fornecedor, nos termos do art. 30 do CDC. Assim, a posterior exigência dos valores prometidos como isentos violou a boa-fé objetiva e configurou abuso de direito, autorizando a restituição em dobro, conforme o art. 42, parágrafo único, do CDC.

Quanto ao dano moral, o relator ressaltou que a frustração da legítima expectativa criada pela publicidade enganosa ultrapassa o mero aborrecimento. Para o desembargador, o valor de R$ 8 mil fixado na sentença observou os critérios de proporcionalidade e razoabilidade, atendendo tanto ao caráter compensatório quanto ao efeito pedagógico da condenação.

Com isso, o colegiado manteve integralmente a sentença e majorou os honorários advocatícios para 20% sobre o valor da condenação, nos termos do art. 85, §11, do CPC.

- Processo: 1041567-53.2021.8.11.0041

Leia o acórdão.

Fonte: Migalhas

A Lei 7.186/06, o Código Tributário e de Rendas do Município do Salvador, autoriza o Poder Executivo a estabelecer fatores de desvalorização em função da idade do imóvel, conforme artigo 68, parágrafo 3o. Portanto, se o seu imóvel tiver mais de dez anos de construído, já tem direito a desconto no cálculo da construção, conforme tabela anexa, reduzindo o valor do seu IPTU a pagar.

O fator de desvalorização em função do tempo de construção fica limitado a 25% (vinte e cinco por cento), de acordo com os percentuais que se encontram no Anexo XIII da Lei 7.186/06, devendo ser aplicado mediante requerimento do contribuinte, ou de ofício, conforme previsto em Regulamento.

No demonstrativo de cálculo do seu IPTU 2026, tenha atenção aos fatores de correção, no campo, especificamente, da depreciação. Se foi de 1,0 significa que não há redução! Se for de 0,96 significa que há um desconto de 4% no cálculo da construção, e, assim, sucessivamente, até atingir 0,75, que é o desconto máximo de 25%, quando o imóvel já tem mais de 36 anos de construção.

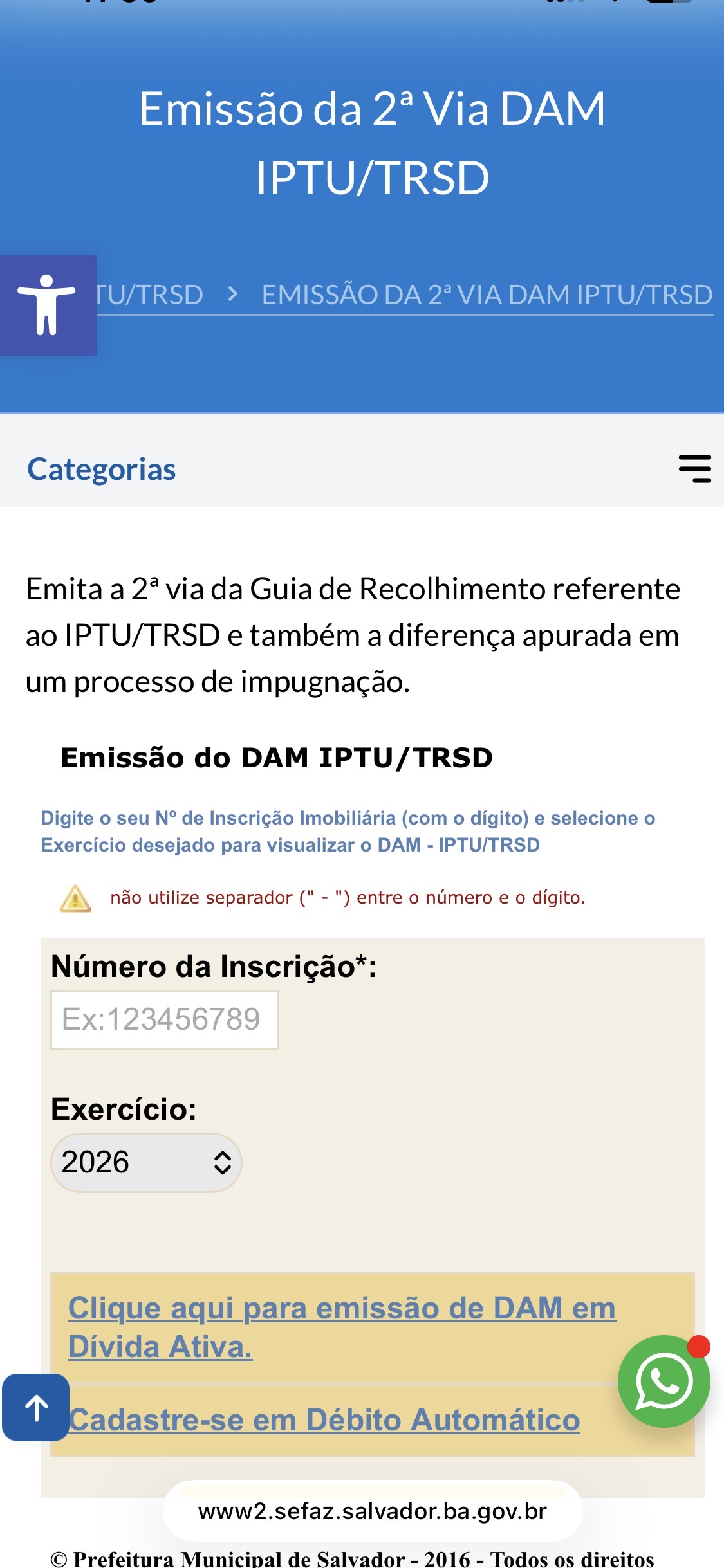

Além da emissão da notificação de lançamento do IPTU e da TRSD de 2026, a segunda via do documento de arrecadação municipal, o DAM, já foi disponibilizado para emissão no sítio eletrônico da Secretaria Municipal da Fazenda – SEFAZ da Prefeitura de Salvador.

Confira abaixo o link que possibilita a emissão do documento, informando a inscrição imobiliária com o digito sem o hífen e o exercício desejado de 2026. A cobrança dos dois tributos é feita num único DAM. O pagamento à vista concede 7% de desconto, podendo ser parcelado em 11 cotas sem abatimento. Caso o contribuinte deseje impugnar o lançamento por alguma discordância, os prazos para impugnação dos dois tributos estão dispostos na segunda tabela abaixo.

Link para emissão do DAM! 👇

https://www2.sefaz.salvador.ba.gov.br/servico/2-via-dam-pagamento-iptu-trsd

https://www2.sefaz.salvador.ba.gov.br/servico/iptu-impugnacao