| O Alibaba lançou o Quark AI, seu óculos com inteligência artificial, a partir de US$ 268. O novo produto faz parte de um movimento da empresa para avançar no mercado de AI. Isso porque, a empresa: |

| tem seu próprio “Chat GPT”, o Qwen, que superou 10M de downloads na sua primeira semana. viu a receita do seu serviço de nuvem para AI crescer 34% no 2T. |

| Por que isso importa? As BIG TECHS estão apostando que os “AI Glasses” serão os próximos grandes dispositivos de desejo depois dos celulares. O racional é que seja um device que funcione como um assistente sem nem precisar das mãos para usar. |

| O Quark AI, por exemplo, tem tradução simultânea, faz notas de reunião e tem até uma câmera embutida — bem próximo dos óculos da Meta. |

| Um segmento em ascensão: Estima-se que 10 milhões de óculos inteligentes sejam vendidos em 2026, o dobro dos 5M estimados para 2025. |

| Por enquanto, a Alibaba vai focar no mercado chinês, que registrou 1,6M de remessas de smart glasses neste ano, até setembro. A gigante de US$ 375 bilhões pretende usar sua capilaridade no país para conquistar uma fatia desse setor — como também fazê-lo a crescer. |

Fonte: The News

A partir de janeiro de 2026, a Nota Fiscal de Serviço Eletrônica (NFS-e) padrão nacional se torna obrigatória. Atualmente, cada município pode estabelecer um modelo de documento fiscal para registro de prestação de serviço, gerando custos para empresas que atuam em diferentes cidades.

A Secretaria da Fazenda do Município do Salvador optou por manter o seu sistema próprio de emissão da Nota Fiscal de Serviços Eletrônica – NFS-e, o Nota Salvador, e efetuar a integração com o Ambiente de Dados Nacional – ADN, sem trazer maiores impactos na emissão das NFSe pelos contribuintes.

A SEFAZ atualizará a partir do dia 09/12/2025, a Tabela de Código de Tributação do ISS – CTISS e o XSD da NFS-e para efetivar a integração com o leiaute Nacional da NFS-e, e envio das informações do IBS e CBS ao Ambiente de Dados Nacional – ADN, com a inclusão de alguns CTISS novos e encerramento de outros. A maioria dos CTISS permanecerão os mesmos. Serão atualizados também o XSD do webservice da Nota Fiscal de Serviços Eletrônica – NFS-e, com a inclusão de 3 novas tags.

O leiaute do XSD com as alterações específicas está disponível no https://nota.salvador.ba.gov.br/arquivos/schema/nfse_salvador.zip .

As novas tags são as seguintes:

- NBS

- cClasstrib

- INDop

Os arquivos com a Tabela de correlação entre os itens/subitens de serviço do Anexo da Lei Complementar n. 116, de 31/07/2003, os códigos da Nomenclatura Brasileira de Serviços – NBS, os códigos indicadores das operações de consumo – cIndOp (AnexoVII-IndOp_IBSCBS_V1.00.00) e os códigos de classificação das operações de consumo – cClassTrib, e suas atualizações, estão disponíveis no site da Receita Federal, no Anexo VIII e o arquivo com os códigos indicadores das operações de consumo – cIndOp e suas definições, está disponível no Anexo VII, ambos no site https://www.gov.br/nfse/pt-br/biblioteca/documentacao-tecnica/rtc

A Tabela de CTISS atualizada está disponível no Portal Nota Salvador:

https://nota.salvador.ba.gov.br/artigo_prestador.asp?conteudo=Manuais

A China decidiu acabar com a isenção de impostos para camisinhas pela primeira vez em mais de 30 anos.

A partir do ano que vem, preservativos passam a pagar 13% de IVA, enquanto serviços ligados a casamento, creches e cuidados de idosos terão isenção total.

O motivo? O país precisa que as pessoas façam bebês — literalmente. risos. A China enfrenta uma das piores curvas demográficas do mundo, com a taxa de fertilidade em 1 filho por mulher, metade do necessário para manter a população. (Aprofunde)

Fonte: The News

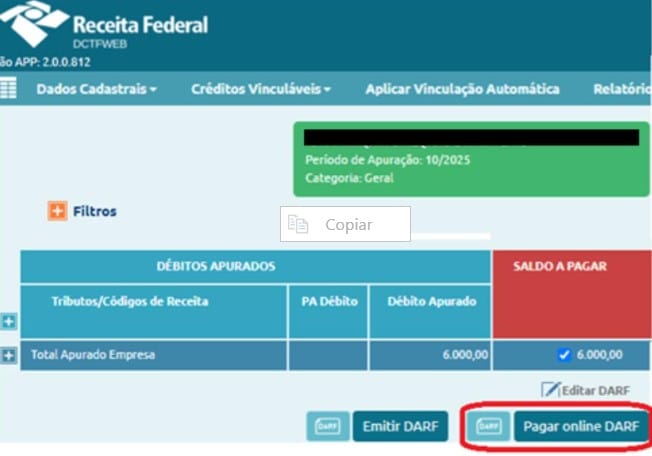

A Receita Federal disponibilizou novas formas de pagamento para os Documentos de Arrecadação de Receitas Federais (Darf) emitidos pela DCTFWeb. Desde novembro, os contribuintes já podem quitar seus Dar por meio de débito em conta no Banco do Brasil ou por cartão de crédito, proporcionando mais praticidade, agilidade e conveniência ao processo de regularização.

A nova funcionalidade já está disponível diretamente no portal da DCTFWeb, no e-CAC, nas telas em que é possível emitir o Darf, por meio da opção “Pagar online DARF”.

Veja o passo a passo para utilizar esta nova opção:

1. Acesse a DCTFWeb e selecione a opção “Pagar online DARF”, disponível em diversas telas de geração do documento, como na página de opção por quotas, por exemplo.

Escolha a forma de pagamento desejada: débito em conta do Banco do Brasil ou cartão de crédito. É importante habilitar a exibição de pop-ups no navegador.

2. Informe os dados solicitados pelo banco ou pela operadora do cartão e confirme a operação.

3. O comprovante será emitido imediatamente para pagamentos via débito em conta. Para pagamentos com cartão de crédito, o comprovante ficará disponível no portal e-CAC, na opção Pagamentos e Parcelamentos, em até 60 minutos após a confirmação.

Com essa melhoria, a Receita Federal reforça seu compromisso com a modernização dos serviços digitais, oferecendo soluções que facilitam o cumprimento das obrigações tributárias pelos contribuintes.

Fonte: Receita Federal

As empresas brasileiras de capital aberto apresentaram uma piora no nível de endividamento no terceiro trimestre. Considerando a média do desempenho 319 companhias, a dívida total líquida cresceu 22% entre o terceiro trimestre de 2024 e o de 2025, segundo um levantamento da Quantum Finance feito a pedido do InvestNews.

A alavancagem financeira média das empresas no terceiro trimestre também subiu, saindo de 1,3 vez o Ebitda para 2,3 vezes. Uma variação de 77%.

Para saber qual é a alavancagem, você pega a dívida líquida (o que a empresa deve menos o que ela tem em caixa) e divide pelo lucro operacional (o Ebitda). O número que sai dessa conta mostra quantos anos a empresa levaria para pagar sua dívida usando todo o lucro operacional.

Ou seja: o endividamento subiu e o Ebitda médio baixou. Resultado: uma alavancagem mais perigosa.

João Daronco, sócio e chefe da área de ações da Suno, lembra que o comparativo entre a dívida líquida e o Ebitda é uma das formas mais eficientes para o investidor chegar a uma primeira conclusão sobre a saúde financeira da companhia. E o ideal é investir em empresas cuja alavancagem esteja abaixo de 2,5 vezes, em linhas gerais.

A média das empresas com ações na bolsa aproxima-se, então, dessa linha vermelha.

O aumento dos dados de endividamento das companhias também reforça que o investidor precisa redobrar a cautela em um momento de euforia na bolsa de valores. Ter dívidas faz parte do crescimento de qualquer companhia e é comum que companhias com uso intensivo de capital – seja para expansão de atividades, seja pela atividade em si, como indústrias siderúrgicas, petroquímicas, fabricantes de máquinas e equipamentos, por exemplo – tenham um nível de alavancagem maior.

Ainda assim, um nível elevado de alavancagem e endividamento líquido por uma sequência de trimestres consome o caixa da empresa e piora a capacidade dela de destinar recursos para outros investimentos e garantir a lucratividade com o passar do tempo.

Empresas com nível de alavancagem alto também costumam passar por maior volatilidade de preços na bolsa de valores. Isso porque os investidores acabam tendo uma menor propensão a investir no longo prazo em empresas cujo resultado financeiro é incerto – um efeito causado justamente pela dificuldade das empresas endividadas em contrair novos empréstimos, trocar dívidas mais caras por mais baratas e estender prazos.

O alto nível de endividamento também compromete os acordos firmados com os credores. Isso porque, ao emitir uma debênture ou outro tipo de dívida, a empresa precisa assumir metas de alavancagem e de desempenho financeiro — os chamados covenants.

Quando a dívida cresce de forma descontrolada, a empresa pode deixar de cumprir esses covenants e abre espaço para que os credores executem a dívida, ou seja, exijam o pagamento imediato. Para evitar isso, muitas vezes a companhia precisa renegociar as condições e pedir um waiver, uma “autorização” temporária para descumprir as metas enquanto ajusta sua estrutura financeira.

A metodologia do levantamento foi elaborada pela Quantum a partir das Informações Trimestrais (ITR) entregues à Comissão de Valores Mobiliários (CVM) e a base de informações pode divergir da apresentação geral de resultados das empresas porque a divulgação da dívida líquida total ou de Ebitda não é obrigatória.

Fonte: InvestNews

As novas alterações introduzidas no modelo da Nota Fiscal de Serviços Eletrônica, não afetarão de modo significativo a rotina das empresas de Salvador. O contribuinte prestará as informações necessárias, mas caberá ao fisco municipal, de acordo com os dados preenchidos, calcular os tributos e destacá-los nos documentos fiscais , sem intervenção humana.

O auditor fiscal Antônio Cláudio Vasconcelos e o auditor fazendário André Amado Gomes, da Secretaria Municipal da Fazenda de Salvador, participarão da palestra Alterações no Nota Salvador – Adequação à integração com o ambiente de dados nacional, amanhã, 05 de dezembro de 2025, às 13 h 30 no CEO Salvador, promovido pelo Conselho Regional de Contabilidade da Bahia.

O Fisco decidiu nesta 2ª feira (1.dez.2025) que o preenchimento dos campos IBS/CBS não será exigido para regra de validação em janeiro de 2026, como era previsto anteriormente. A medida é um alívio para as empresas que estavam correndo com os ajustes de seus sistemas na reta final do ano.

Com isso, as companhias ganham mais tempo, na medida em que o risco de as notas fiscais serem rejeitadas diminui.

A nota técnica 1.33 assinada pela Receita Federal e pelo Encat (Encontro Nacional de Coordenadores e Administradores Tributários Estaduais), no entanto, alerta que permanece obrigatório os destaques dos novos tributos conforme a legislação vigente.

- Ou seja, a lei determina que a informação seja prestada, mesmo sem a possibilidade de existir uma rejeição no ambiente de autorização.

O documento cita que o “início da obrigatoriedade da informação dos novos tributos (RV UB12-10)”, trazido na versão 1.30, está sujeito a “Implementação futura”, ainda sem data definida.

Muitas pessoas do mercado já esperavam uma decisão nessa linha, visto que muitas empresas ainda estão atrasadas. De qualquer forma, a decisão deve ser vista com cautela: o Fisco vai exigir a validação obrigatória nos próximos meses.

NT_2025.002_v1.33_RTC_NF-e_IBS_CBS_ISBaixar

Fonte: Portal Contábil SC/Portal da Reforma Tributária

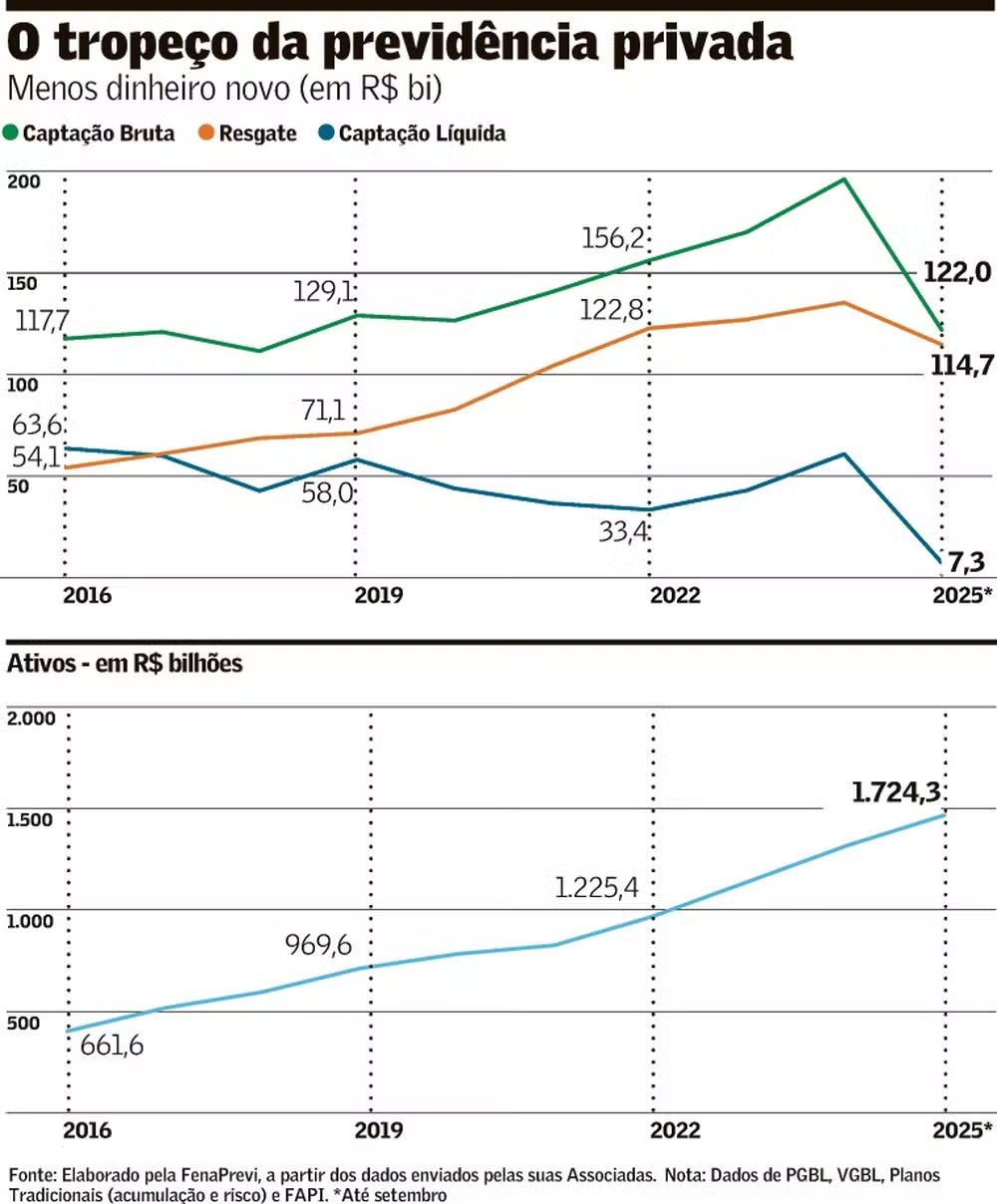

| A previdência privada, considerada a “caixinha do futuro” para muitos brasileiros, corre o risco de fechar 2025 no negativo pela primeira vez na história. |

| Em outras palavras, tem mais gente tirando do que colocando dinheiro nesse tipo de investimento. |

| O motivo central tem nome e sobrenome: IOF na entrada dos planos. Desde maio, quem coloca dinheiro em planos de previdência privada do tipo VGBL — o principal dessa categoria — paga IOF de 5% já na entrada. |

Com esse “pedágio”, muita gente colocou o pé no freio em relação aos aportes: 📉 A captação líquida despencou 95% no 3T em relação ao mesmo período de 2024; 📉 Resgates superaram entradas em quase R$ 32 bi neste ano. Além do IOF, dá para dizer que os retornos também não estão tão atraentes… Um estudo da FGV apontou que de 1.000 fundos de previdência privada analisados, nenhum (0%) superou o CDI, que acompanha a nossa taxa básica de juros, na janela de 15 anos. (Imagem: Valor Econômico) (Imagem: Valor Econômico) |

| Takeaway: Além do sistema da previdência pública estar encaminhado para “estourar”, com acesso a outros tipos de investimentos, a previdência privada agora também parece estar cada vez menos atraente e menos convidativa para os brasileiros. |

Fonte: The News

Algumas legislações municipais no Brasil concedem isenção do IPTU para idosos, aposentados, pensionistas e portadores de moléstias graves. A concessão do benefício depende de lei ordinária municipal e no caso de Salvador não há qualquer previsão legal, sendo obrigatório o pagamento do tributo.

As isenções do IPTU de Salvador podem ser conferidas no artigo 83 da Lei 7.186/06, o Código Tributário e de Rendas do Município do Salvador.

Seção IX

Das Isenções

Art. 83. Será concedida isenção do imposto em relação ao imóvel:

I – único de propriedade do militar e dos membros da Marinha Mercante que hajam participado ativamente em operações de guerra no último conflito mundial e que sirva exclusivamente para sua residência;

II – único do qual o servidor municipal, reconhecidamente pobre, nos termos da lei municipal, ativo ou inativo, com mais de 03 (três) anos de serviço público municipal, que tenha a propriedade, o domínio útil ou a posse e que sirva exclusivamente para sua residência;

III – de propriedade de empresa pública e de sociedade de economia mista dependente deste Município, desde que utilizado nas suas finalidades institucionais;

IV – cedido a título gratuito a órgão da administração direta da União, do Estado e do Município, suas autarquias e fundações, para utilização nas suas finalidades institucionais;

V – cedido em comodato a entidades de educação infantil e creches conveniadas com a Prefeitura de Salvador, a entidade de assistência social e associações comunitárias, sem fins lucrativos e que não recebam contraprestação pelos serviços prestados;

VI – cedido a título gratuito, por órgão ou entidade da administração direta da União, do Estado e do Município, suas autarquias e fundações, a instituição de educação ou assistência social sem fins lucrativos e que não receba contraprestação pelos serviços prestados;

VII – de propriedade de entidade de direito público externo, onde funcione a sua representação diplomática;

VIII – cedido, a título gratuito, pelo prazo mínimo de cinco anos ininterruptos, locado

ou arrendado ao Município do Salvador ou a instituição religiosa de qualquer culto,

legalmente constituída, e enquanto nele estiver funcionando um templo.

IX – cujo valor venal seja de até R$ 126.019,45 (cento e vinte e seis mil, dezenove reais e quarenta e cinco centavos), valor este que poderá ser atualizado, anualmente, com base na variação do IPCA.

X – VETADO.

XI – integrante de Zona de Exploração Mineral – ZEM, previstas nas Leis Municipais 6.584/04 e 7.400/08, naquilo que forem utilizados para exploração mineral, utilização esta devidamente comprovada por órgão competente.

XII – de propriedade das entidades religiosas, localizados em áreas contíguas a templos com destinação à assistência social.

XIII – destinado à construção dos empreendimentos vinculados aos programas habitacionais de interesse social, para a família com renda mensal de até 03 (três) salários mínimos, desenvolvidos por órgãos ou entidades da administração pública, durante o período de construção da unidade.

XIV – utilizado pelos povos e comunidades de Terreiros reconhecidos e registrados no banco de dados do Município de Salvador.

XV – do Município do Salvador, e ocupado, a qualquer título, por concessionários que exerçam exploração de atividade econômica na área, limitada ao objeto da concessão e áreas utilizadas para estacionamento do empreendimento, e excluídas as demais áreas destinadas a outras atividades econômicas com fins lucrativos.

XVI – de propriedade do Estado da Bahia, destinado a utilização como parque urbano e integrante do Sistema de Áreas de Valor Ambiental e Cultural (SAVAM), nos termos da Lei no 9.069/2016, ocupado, a qualquer título, por concessionários, limitada à área utilizada para o objeto da concessão;

XVII – situado nas Ilhas do Município de Salvador e utilizado em razão de comodato firmado com organizações sociais que preencham os requisitos legais, consideradas de utilidade pública sem fins lucrativos e decorrentes de ações previstas em convênios firmados com o Município de Salvador, desde que o instrumento de comodato esteja registrado em Cartório de Títulos e Documentos.

XVIII – destinado à exibição cinematográfica realizada em cinemas localizados em logradouros públicos ou espaços semipúblicos de circulação em geral, ressalvados os localizados em centros comerciais ou shoppings centers, na forma do regulamento.

§ 1° No caso do inciso I, a prova de participação no último conflito mundial será feita mediante documento autenticado, fornecido pelas autoridades militares competentes.

§ 2° Nos casos dos incisos I e II o benefício fica estendido à viúva ou filhos enquanto menores ou incapazes, herdeiros do imóvel.

§ 3o Para fazer jus à isenção a que se refere o inciso IX ficam estabelecidos os seguintes critérios:

I – o contribuinte só poderá usufruir do benefício em relação a um imóvel de sua propriedade;

II – só pode ser aplicado para as unidades imobiliárias exclusivamente residenciais.

Um estudo do Ministério da Fazenda revela que o 0,01% mais rico do país pagou apenas 4,6% de Imposto de Renda efetivo em 2023, percentual inferior ao aplicado a faixas de renda mais baixas. A análise, baseada em dados da Receita Federal, mostra que a carga tributária cresce até a 93ª faixa mais rica, alcançando cerca de 12%, mas despenca nas camadas superiores. O topo extremo da pirâmide paga alíquota semelhante à de contribuintes muito mais pobres, e há milionários cuja carga não chega a 2,5%.

A baixa tributação decorre principalmente de rendas isentas: lucros e dividendos representam 34,9% dessas receitas, seguidos por LCIs e LCAs (18,7%) e rendimentos ligados ao Simples e microempresas (12,9%). Tentativas do governo de alterar essa estrutura enfrentaram resistência no Congresso.

Especialistas como Rafael Acypreste (SPE) e Pedro Herculano (Ipea) destacam que os dados revelam desigualdade ainda maior que a estimada, reforçando a necessidade de tornar o sistema mais progressivo. Para eles, é essencial revisar benefícios fiscais e repensar também tributos sobre consumo, que pesam mais sobre os pobres. A subsecretária Débora Freire afirma que a revisão de incentivos segue como prioridade para corrigir distorções e ampliar a justiça tributária.

Fonte: Revista Piauí