O Instituto Brasileiro de Geografia e Estatística (IBGE) divulgou a inflação de novembro de 0,18%, com menor percentual no mês de novembro desde 2018, acima 0,09 ponto percentual (p.p.) em relação ao mês anterior (0,09%).

A inflação acumulada dos últimos 12 meses é de 4,46%. Os dados são do Índice Nacional de Preços ao Consumidor Amplo (IPCA), divulgado hoje (10) pelo IBGE.

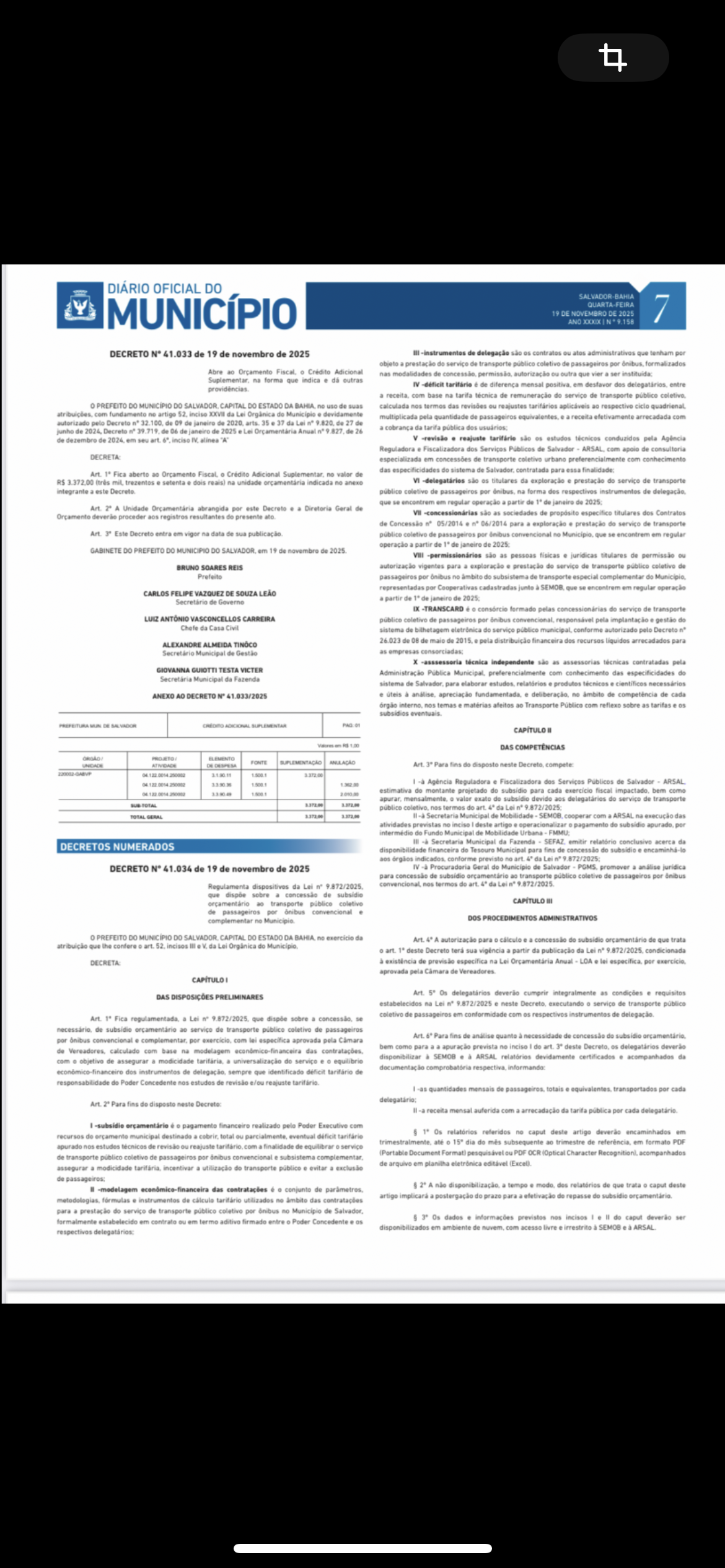

A Lei nº 9.823/2024 dispôs sobre a atualização dos limites do Imposto sobre a Propriedade Predial e Territorial Urbana – IPTU, para os exercícios de 2025 e 2026, estabelecendo que o aumento não pode ser superior à variação anual do Índice de Preços ao Consumidor Amplo – IPCA, apurado pelo Instituto Brasileiro de Geografia e Estatística – IBGE.

Desta forma, o reajuste no valor do IPTU de Salvador em 2026 não poderá ultrapassar o percentual de 4,46% em relação ao montante pago no exercício de 2025.

Lei nº 9.823/2024

Art. 1º Os limites estabelecidos nos incisos I, II, III e IV do caput do art. 4º da Lei nº 8.473, de 27 de setembro de 2013, para os exercícios de 2025 e 2026, não poderão ser superiores à variação anual do Índice de Preços ao Consumidor Amplo – IPCA, apurado pelo Instituto Brasileiro de Geografia e Estatística – IBGE.

Deverá ficar, portanto, atualizado mediante aplicação do fator 1,0446 (um virgula zero quatro quatro seis), correspondente ao Índice de Preços ao Consumidor Amplo – IPCA, apurado pelo Instituto Brasileiro de Geografia e Estatística – IBGE, no período de 12 (doze) meses, correspondente aos meses de dezembro de 2024 a novembro de 2025, o valor utilizado para efeito de apuração da base de cálculo do Imposto sobre a Propriedade Predial e Territorial Urbana – IPTU, para o exercício de 2026.

Fonte: IBGE e CTRMS

A Secretaria da Fazenda do Estado (Sefaz) anunciou, nesta terça-feira (9), que vai oferecer um desconto de até 15% nos pagamentos antecipados do Imposto Sobre a Propriedade de Veículos Automotores (IPVA) em 2026 na Bahia. A medida é válida para os proprietários de veículos baianos que fizerem o pagamento integral do imposto em cota única até o dia 10 de fevereiro.

Para os motoristas que optarem por realizar a quitação do IPVA na primeira cota do parcelamento, o desconto será de 8%. Neste caso, a data varia de acordo com o número final da placa do veículo.

Por fim, o contribuinte que optar pelo parcelamento do imposto também seguirá contando com uma das melhores condições disponíveis em todo o país, com pagamento em cinco vezes que poderá ser feito a partir de março, quando vence a primeira cota para veículos com placas de finais 1 e 2.

Para que o contribuinte possa fazer o parcelamento, o valor devido precisa ser de no mínimo R$ 120,00. Quem parcelar, além disso, deverá pagar os débitos referentes à taxa de licenciamento e às multas de trânsito até a data de vencimento da quinta parcela. Outra regra a ser observada com atenção é a de que não se pode perder o prazo de pagamento da primeira cota: se isto ocorrer, o contribuinte deixa de ter direito ao parcelamento em cinco vezes.

OPÇÕES DE PAGAMENTO

Para 2026, os valores considerados para o cálculo do IPVA irão variar em média abaixo da inflação, de acordo com a Fundação de Pesquisas Econômicas – Fipe, responsável pelos cálculos para confecção da Tabela de Valores Venais dos veículos em circulação no estado, que leva em conta os preços praticados em outubro de 2025.

O Estado da Bahia também facilita a vida dos proprietários de veículos ao oferecer a opção de pagamento do imposto à vista, em qualquer instituição bancária, via pix. Reunindo IPVA em cota única, taxa de licenciamento e eventuais multas, o licenciamento integrado pode ser realizado de forma 100% digital pela plataforma ba.gov.br.

De acordo com o fisco estadual, a frota tributável da Bahia é de cerca de 2,4 milhões de veículos. O IPVA constitui a segunda fonte de arrecadação tributária do Estado. As condições de pagamento e a tabela do IPVA 2026 já estão disponíveis no site da Secretaria da Fazenda do Estado (Sefaz-Ba): http://www.sefaz.ba.gov.br.

ALERTAS DO DETRAN

Conforme o Departamento Estadual de Trânsito da Bahia (Detran-Ba), o contribuinte deve estar atento, pois o licenciamento completo do veículo engloba outros itens além do IPVA, ou seja, para o automóvel estar regularizado é necessário quitar também débitos do licenciamento anual e multas, se houver. O prazo para ficar em dia com a documentação do veículo termina na data do vencimento da quinta parcela do imposto.

Outro alerta do Detran-Ba diz respeito à emissão do Certificado de Registro e Licenciamento do Veículo Eletrônico (CRLV-e). O documento não é mais enviado para o endereço do contribuinte e deve ser impresso ou gerado arquivo digital, para ficar salvo no aparelho de celular após o pagamento total do licenciamento, que inclui o IPVA, o licenciamento e possíveis multas. Ou seja, o cidadão tem a opção de imprimir e guardar para quando precisar apresentar o documento, além de deixar o arquivo no celular.

Fonte: Bahia Notícias

A Câmara dos Deputados aprovou projeto de lei que estabelece regras mais rígidas para o devedor deliberado e cria programas para estimular contribuintes pessoa jurídica a seguirem normas tributárias em parceria com a Receita Federal. A proposta será enviada à sanção presidencial.

De autoria do Senado, o Projeto de Lei Complementar 125/22 define que esse tipo de devedor (contumaz) é aquele devedor de muitos tributos em razão de um comportamento repetido em relação ao Fisco, buscando fugir das obrigações fiscais.

Um processo administrativo será aberto para que o contribuinte possa se defender antes de ser considerado um devedor contumaz. Para definir os critérios, o projeto cria parâmetros para a dívida grande, considerada substancial.

O texto aprovado nesta terça-feira (9) teve parecer favorável do relator, deputado Antonio Carlos Rodrigues (PL-SP). Segundo o relator, o projeto ataca a concorrência desleal ao estabelecer critérios precisos para segregar a inadimplência eventual daquela que é sistemática e fraudulenta. “Empresas que utilizam o não pagamento de tributos como uma vantagem competitiva ilícita distorcem o mercado e prejudicam o investimento produtivo”, disse.

Rodrigues afirmou que a imposição de medidas restritivas protege o empresário adimplente, garantindo que o mercado seja regido por regras fiscais equitativas.

De acordo com o relator, a ampliação da concorrência não pode ser justificativa para não combater o devedor contumaz. “Se o processo de concorrência for fraudado no sentido em que não são as empresas mais eficientes que ganham participação de mercado, mas sim as que mais sonegam, a economia do País se torna menos eficiente”, declarou.

Para ele, a vantagem competitiva do devedor contumaz constitui “enorme desserviço” à eficiência do sistema econômico.

Cooperação fiscal

A proposta trabalha com uma abordagem de dois focos, segundo Rodrigues. Além do combate ao devedor sistemático, introduz uma cultura de cooperação fiscal com os programas Confia, Sintonia e OEA para autorregularização e transparência. “Tais incentivos financeiros e processuais atuam como estímulos positivos, recompensando o bom pagador e induzindo a um maior grau de conformidade voluntária”, explicou.

De acordo Rodrigues, a permissão para os contribuintes reconhecerem débitos e apresentarem um plano de regularização, com prazos definidos, prioriza o diálogo no lugar da coerção imediata e evita o prolongamento de litígios desnecessários. “O projeto representa passo decisivo para a modernização da gestão fiscal brasileira, equilibrando a repressão à fraude com o fomento à conformidade cooperativa”, afirmou.

Critérios

Para uma dívida ser considerada substancial, quanto aos tributos federais, a dívida total deve ser igual ou maior que R$ 15 milhões e equivalente a mais de 100% de seu patrimônio conhecido.

Em relação aos tributos estaduais e municipais, legislações próprias terão um ano para definir valores para caracterizar a dívida substancial. Após esse prazo, valem esses citados.

O conceito de devedor reiterado (repetidas vezes) envolve aquele que não paga os tributos em pelo menos quatro períodos de apuração consecutivos ou em seis períodos alternados em 12 meses. Nas empresas, esses períodos são mensais ou trimestrais.

Deverá ser provado também que a dívida frequente é injustificada por não haver motivos objetivos para explicar a falta de pagamento.

Calamidade

No processo, o contribuinte poderá demonstrar que deixou de pagar os tributos de forma justificada se for em decorrência de situações como:

- estado de calamidade reconhecido pelo poder público;

- apuração de resultado negativo no exercício financeiro corrente e no anterior, salvo indícios de fraude ou má-fé; ou

- não praticou atos para esconder patrimônio e fugir à cobrança, como distribuição de lucros e dividendos, pagamento de juros sobre capital próprio, redução do capital social ou concessão de empréstimos ou mútuos pelo devedor.

Devedor profissional

O texto aprovado também considera devedor “profissional” o contribuinte que for parte relacionada (controladora ou controlada, por exemplo) da empresa que tenha sido declarada inapta ou que fechou nos últimos cinco anos com dívidas tributárias iguais ou maiores que R$ 15 milhões.

O projeto prevê a dedução de determinados valores para se chegar aos R$ 15 milhões:

- dívidas discutidas na Justiça por empresa com capacidade de pagamento depois de perder recurso por voto de desempate no Conselho Administrativo de Recursos Fiscais (Carf);

- créditos tributários em discussão jurídica que seja de grande relevância e com muitas ações na Justiça;

- parcelas em atraso de parcelamentos ou de acordo de transação tributária;

- dívidas suspensas por medida judicial, inclusive se na dívida ativa; e

- parcelas porventura definidas em leis estaduais e municipais.

Processo

Quando a Fazenda identificar um possível devedor contumaz, deverá enviar notificação e conceder prazo de 30 dias para pagamento da dívida ou apresentação de defesa com efeito suspensivo. Se não o fizer, será considerado devedor contumaz e receberá penalidades.

Confederações patronais poderão entrar com questionamentos contra a classificação de empresas associadas até a decisão final administrativa, mas não poderão apresentar recurso.

Entretanto, em algumas situações, não haverá efeito suspensivo do processo, tais como:

- se a empresa tiver sido criada para praticar fraude ou sonegação;

- se a empresa tiver participado, segundo evidências, de organização formada para não recolher tributos;

- se utilizar mercadoria roubada, furtada, falsificada, adulterada ou contrabandeada.

Pagamentos

O processo será encerrado se o devedor questionado pagar a dívida integralmente. Se negociar o parcelamento e mantê-lo em dia, o processo será suspenso.

No entanto, se ele atrasar deliberadamente os pagamentos parcelados, a Fazenda poderá voltar atrás e considerá-lo novamente devedor contumaz.

Outras situações em que o contribuinte investigado deixará de ser caracterizado como devedor contumaz são: a inexistência de novas dívidas assim classificadas, o pagamento ou se for demonstrado haver patrimônio em valor igual ou maior que os débitos.

Projeto aprovado determina inclusão do devedor contumaz em cadastro da Receita

Aprovado pela Câmara dos Deputados, o Projeto de Lei Complementar (PLP) 125/22 estabelece que a Receita Federal deverá incluir o devedor frequente (contumaz) em seus cadastros, sem prejuízo do cadastro informativo de créditos não quitados do setor público federal (Cadin).

Em relação aos Fiscos de outros entes federativos, eles deverão informar à Receita a inclusão e a exclusão do contribuinte da condição de devedor contumaz, garantida a integração, a sincronização e o compartilhamento obrigatório, gratuito e tempestivo dos dados. Além disso, poderão criar seus próprios cadastros de devedores.

Bons pagadores

Bons pagadores também poderão ser identificados para contar com benefícios. Entre eles, a legislação poderá permitir:

- acesso a canais de atendimento simplificados para orientação e regularização;

- flexibilização das regras para aceitação ou para substituição de garantias;

- execução de garantias em execução fiscal somente após o trânsito em julgado da discussão judicial relativa ao título executado; e

- prioridade na análise de processos administrativos, em especial os que envolvem a possibilidade de devolução de créditos ao contribuinte.

Programas de cooperação

O projeto cria três programas de cooperação do contribuinte com o Fisco, de adesão voluntária:

- Programa de Conformidade Cooperativa Fiscal (Confia);

- Programa de Estímulo à Conformidade Tributária (Sintonia); e

- Programa Brasileiro de Operador Econômico Autorizado (Programa OEA).

A conformidade tributária atesta se o contribuinte segue as normas e paga em dia os tributos, além de colaborar com o Fisco no exercício de suas atribuições.

Para aderir ao Confia, a empresa deve ter um sistema para planejar e monitorar o cumprimento das obrigações tributárias. O sistema deve ser amparado por documentação sobre a política fiscal adotada pelos gestores, sobre os procedimentos preparatórios de obrigações acessórias (declarações e relatórios, por exemplo) e sobre procedimentos para testar e validar a eficácia operacional da estrutura de controles internos.

Entretanto, devido ao grande número de empresas com as quais a Receita deverá manter interlocução, o programa dependerá de uma seleção objetiva feita pelo Fisco segundo critérios quantitativos e qualitativos.

Assim, serão analisados o patrimônio da empresa, o controle acionário, a receita bruta declarada, os débitos declarados, a massa salarial e a proporção de seus tributos em relação à arrecadação federal.

No aspecto qualitativo, serão analisados o histórico de conformidade fiscal, o perfil de litígio (ações administrativas ou na Justiça), a estrutura de controle interno em vigor e a complexidade da estrutura e das transações realizadas.

Plano de trabalho

Ao ter sua adesão ao Confia aceita pela Receita Federal, a empresa deverá manter um plano de trabalho pactuado entre as partes prevendo, por exemplo:

- ações, objetivos e revisão, pelo contribuinte, de seus sistemas e procedimentos internos que impactam negativamente o sistema de gestão de riscos tributários ou a eficiência operacional da Receita Federal;

- regularização de inconsistências identificadas; e

- estabelecimento de procedimentos formais de interlocução para resolver dúvidas ou divergências na interpretação da legislação tributária.

Por parte da Receita, o órgão deverá oferecer serviços diferenciados, como:

- canal personalizado e qualificado de comunicação;

- renovação da Certidão Negativa de Débitos (CND); e

- conversa prévia à emissão de decisão sobre pedidos de compensação, ressarcimento, restituição e reembolso de créditos tributários.

Para a renovação das certidões citadas, em 30 dias antes do vencimento será emitido um relatório de situação fiscal com eventuais pendências da pessoa jurídica, que terá 10 dias para pedir a renovação mostrando ter regularizado a situação.

Já os contribuintes do Confia deverão possuir administração comprometida com a conformidade tributária; corrigir falhas de governança tributária incluídas no plano de trabalho; e refletir a estrutura de governança corporativa tributária em estrutura tecnológica adequada.

Admissão de débitos

No âmbito do Confia, poderá haver um diálogo entre as partes para permitir ao contribuinte revelar, voluntariamente ou por provocação do Fisco, negócios e operações com relevância fiscal para os quais não haja manifestação expressa da Receita.

O diálogo pode prever ainda o monitoramento da conformidade tributária.

Depois da adesão ao Confia, o contribuinte poderá confessar ao Fisco, dentro de 60 dias, seus débitos e pagá-los apenas com juros, sem multa de mora.

A multa será dispensada ainda quando o contribuinte apresentar à Receita, em 120 dias da identificação de débitos, um plano de pagamento a ser homologado.

O débito deverá ser quitado com entrada de 30% em pagamento em 60 parcelas corrigidas pela Selic, implicando aceitação “plena e irretratável” de todos as condições do projeto e de sua regulamentação.

Divergências

Quando houver divergências entre o Fisco e o contribuinte, o lançamento de ofício do crédito tributário será sem multa de ofício ou multa por descumprimento de obrigação acessória.

Sintonia

O Sintonia, outro programa criado pelo projeto, estimula o pagamento de tributos por meio da concessão de benefícios aos contribuintes segundo sua classificação em critérios relacionados a:

- regularidade cadastral;

- regularidade no pagamento;

- cumprimento no prazo quanto ao envio de relatório e declarações (obrigações acessórias); e

- exatidão das informações prestadas nas declarações e nas escriturações.

Em razão de sua classificação, que será de seu exclusivo conhecimento, a empresa contará com benefícios proporcionais: classificação mais alta, mais benefícios.

Entre as vantagens estão:

- prioridade na análise de pedidos de restituição, ressarcimento ou reembolso de tributos;

- prioridade na prestação de serviços de atendimento presencial ou virtual; e

- prioridade na participação em seminários e capacitações promovidos pela Receita.

Os contribuintes admitidos no Confia contarão com os benefícios do maior grau de classificação do Sintonia, com preferência em relação a estes nas prioridades listadas e na resolução de demandas perante o Fisco ou em critérios de desempate nas licitações públicas federais.

Autorregularização

Segundo a classificação no Sintonia, será permitida a autorregularização de parcelas em atraso de parcelamento relativo a débitos constantes de declaração constitutiva de crédito tributário se o contribuinte tiver bom histórico de pagamento tributário, mas enfrentar capacidade de pagamento reduzida momentaneamente.

Entre os benefícios, destacam-se:

- redução de até 70% de multas e juros moratórios;

- prazo de até 60 meses para quitar débitos com o INSS;

- prazo de até 120 meses para quitar demais tributos.

A capacidade de pagamento reduzida deve ser considerada em conjunto com o grau de recuperabilidade das dívidas. Poderá ser autorizada a utilização de créditos de prejuízo fiscal e de base de cálculo negativa da CSLL para a quitar até 30% do saldo devedor após a redução de multas.

Operador autorizado

O terceiro programa criado pelo PLP 125/22 é o de Operador Econômico Autorizado (OEA), destinado a agilizar procedimentos aduaneiros a fim de fortalecer a segurança da cadeia de suprimentos internacional e estimular o cumprimento voluntário da legislação tributária e aduaneira.

Na definição dos critérios específicos para concessão da autorização, a Receita Federal deverá considerar, por exemplo:

- o histórico de cumprimento da legislação tributária, aduaneira e correlata;

- a existência de sistema de gestão de registros que permita o controle interno de suas operações;

- a solvência financeira e regularidade fiscal;

- a segurança da cadeia de suprimentos; e

- a existência de sistema de gestão de riscos.

A Receita definirá:

- as modalidades, os níveis de certificação e as medidas de facilitação de comércio aplicáveis a cada modalidade;

- as empresas do setor passíveis de certificação;

- as condições para aplicação das medidas de facilitação às importações registradas por empresa importadora; e

- as formas e os procedimentos de monitoramento dos operadores certificados.

Também poderá haver acordos de reconhecimento mútuo com outras administrações aduaneiras que tenham programas compatíveis com o OEA.

O devedor contumaz não poderá participar do OEA.

Facilidades

Aqueles que obtiverem a autorização para funcionar como operador poderão contar com facilidades no despacho aduaneiro, como:

- menor índice de verificação no despacho aduaneiro;

- liberação mais rápida de mercadorias nesse despacho; e

- maior prazo para pagamento de tributos ou encargos devidos na operação de importação.

O prazo maior para pagamento será até o 20º dia do mês seguinte ao do registro da declaração de importação. Caso o operador não pague nessa data, o adiamento do pagamento relativo a outras declarações de importação posteriores será suspenso até a regularização da situação.

Poderão ter o pagamento adiado os seguintes tributos:

- Imposto de Importação;

- Imposto sobre Produtos Industrializados (IPI);

- PIS/Pasep-Importação;

- Cofins-Importação;

- Contribuição de Intervenção no Domínio Econômico (Cide) petróleo; e

- Taxa de Utilização do Sistema Integrado de Comércio Exterior (Siscomex).

A Receita poderá estender o adiamento do pagamento também a três outros encargos:

- Adicional de Frete para Renovação da Marinha Mercante (AFRMM);

- Taxa de Utilização do Sistema de Controle de Arrecadação desse adicional (Mercante); e

- direitos antidumping, medidas compensatórias e salvaguardas incidentes na importação.

Bônus no pagamento

Tanto os participantes do Confia quanto do Sintonia contarão, após 12 meses de participação, com bônus de 1% no pagamento do valor devido da Contribuição Social sobre o Lucro Líquido (CSLL).

Embora, para cada período adicional de 12 meses sem desligamento, haja um crescimento de 1 ponto percentual de desconto, até o máximo de 3%, o bônus por pagar em dia a CSLL será limitado, por contribuinte, a R$ 250 mil no primeiro ano, a R$ 500 mil no segundo ano e a R$ 1 milhão no terceiro ano.

Esse bônus não poderá ser usufruído pelos participantes do Simples Nacional.

Combustíveis e capital

O PLP 125/22 também passa a exigir valores mínimos maiores de capital social de empresas que atuem no abastecimento nacional de combustíveis.

Observadas as peculiaridades de cada região, estado ou Distrito Federal e pesquisas de custos, a Agência Nacional do Petróleo, Gás Natural e Biocombustíveis (ANP) poderá prever valores menores, mas, em princípio, valerão os seguintes capitais mínimos:

- R$ 1 milhão no caso de revenda de combustíveis líquidos;

- R$ 10 milhões para distribuidoras de combustíveis;

- R$ 200 milhões para a produção de combustíveis líquidos.

A obtenção de autorização para a atividade dependerá de comprovação, junto à agência, da origem lícita dos recursos e identificação do titular efetivo da empresa, observada a cadeia de controle.

Devedor contumaz será impedido de obter benefícios fiscais

O contribuinte condenado administrativamente como devedor contumaz será impedido de contar com qualquer tipo de benefício fiscal, inclusive uso de prejuízo fiscal para quitar tributos; de participar de licitações públicas; ou de pedir recuperação judicial.

O devedor contumaz também terá o CNPJ suspenso e, no âmbito federal, estará sujeito a processos administrativos com menos instâncias de recursos.

Quanto à penalidade de proibição de firmar contratos com a administração pública, o texto se refere apenas àqueles celebrados após o contribuinte ter sido considerado devedor contumaz.

Contratos vigentes anteriormente e vinculados a serviço público essencial ou operação de infraestruturas críticas continuarão mesmo com a declaração de devedor contumaz.

Direitos e deveres

O texto aprovado é aplicável à União, aos estados, ao Distrito Federal e aos municípios. O projeto estabelece deveres para a administração tributária, como:

- facilitar e auxiliar o cumprimento das obrigações tributárias do contribuinte;

- reprimir a evasão, a fraude e a inadimplência fiscais;

- presumir a boa-fé do contribuinte;

- considerar o grau de cooperação do contribuinte e os fatores que influenciem sua capacidade de cumprir as obrigações tributárias; e

- adaptar as obrigações tributárias aos setores da atividade econômica a fim de considerar as respectivas características e particularidades.

Quanto ao contribuinte, há 17 direitos e 10 deveres listados. Entre os direitos destacam-se:

- receber comunicações e explicações claras, simples e facilmente compreensíveis sobre a legislação tributária e procedimentos;

- acessar suas informações mantidas pela administração tributária e efetuar retificação, complementação, esclarecimento ou atualização de dados incorretos;

- recorrer, pelo menos uma vez, da decisão contrária ao seu pedido;

- ter seus processos decididos em prazo razoável;

- obter reparação de danos em caso de haver trânsito em julgado de sentença condenatória por crime de excesso de exação (exigências administrativas).

O projeto também proíbe a exigência de pagamento prévio de custas, oferecimento de garantia ou apresentação de prova de quitação de tributos para o exercício dos direitos, exceto se a exigência estiver prevista em lei.

Resolução cooperativa

Segundo o projeto, a administração deverá priorizar a resolução cooperativa e, quando possível, coletiva das controvérsias.

Nessa resolução devem ser considerados, por exemplo, os eventos informados pelo contribuinte que possam ter afetado sua capacidade de pagar os tributos, sua capacidade econômica e histórico; o grau de possibilidade de recuperação do crédito tributário; e a melhoria do ambiente de negócios.

Informações relevantes para o contribuinte devem estar obrigatoriamente disponíveis em ambiente digital e centralizado. A legislação tributária deverá ser sistematizada e consolidada periodicamente por ato infralegal de forma temática e com notas explicativas.

Informações da Agência Câmara de Notícias

A edição da Lei de Liberdade Econômica (Lei 13.874/2019) não afasta o exercício do poder de fiscalização do município. Assim, é legítima a instituição de Taxa de Licença para Localização e Funcionamento (TLL) para escritórios de advocacia.

A conclusão é da 2ª Turma do Superior Tribunal de Justiça, que negou, de forma unânime, provimento ao recurso especial ajuizado pela seccional de Santa Catarina da Ordem dos Advogados do Brasil contra a TLL cobrada de escritórios pelo município de Videira (SC).

O valor arrecadado com a taxa serve para fiscalizar e autorizar o funcionamento de determinados empreendimentos, de acordo com a legislação municipal.

Para a OAB catarinense, a cobrança é ilegal porque a Lei de Liberdade Econômica considerou a advocacia uma atividade de baixo risco, afastando a exigência de alvará ou licenciamento municipal. Assim, a fiscalização deve ser feita por multa posterior, não por taxa.

Não vale para impostos

Relator do recurso, o ministro Francisco Falcão apontou que, conforme o artigo 1º, parágrafo 3º, da lei, a previsão que afasta exigência de alvará e licenciamento não se estende à seara tributária.

Além disso a cobrança de taxa é uma prerrogativa do município, e é válida em razão da competência para viabilizar seu próprio poder administrativo. O STJ entende que sequer é necessário comprovar a fiscalização para legitimar a cobrança.

“A cobrança de taxas constitui prerrogativa dos municípios, fundada na competência para instituir tributos destinados a viabilizar o exercício regular do poder de polícia administrativa, nos termos dos arts. 77 e 78 do Código Tributário Nacional”, escreveu o ministro.

“Desse modo, a edição da Lei de Liberdade Econômica não dispensa o exercício do poder de fiscalização do Munícipio, de modo que é legítima a exigência da Taxa de Licença para Localização e Funcionamento (TLL), decorrente do poder de polícia.”

Clique aqui para ler o acórdão

REsp 2.215.532

Fonte: Conjur

Um imóvel de alto padrão ou de luxo é impenhorável se for o único bem e servir de moradia para a família do devedor, conforme a previsão do artigo 1º da Lei 8.009/1990.

A conclusão é da 3ª Turma do Superior Tribunal de Justiça, que reformou um acórdão do Tribunal de Justiça do Rio de Janeiro que havia autorizado a penhora de um imóvel na Barra da Tijuca, na capital fluminense.

O TJ-RJ entendeu que a lei tem como objetivo garantir a dignidade da pessoa humana, e não fazer do patrimônio de elevadíssimo valor do devedor algo intocável pelo credor.

“A Lei 8.009/1990 não tem como foco a inviolabilidade de imóvel de alto padrão, mas, sim, a garantia de que o seu proprietário, em virtude de dívida, permaneça residindo em local adequado a suprir as suas necessidades habituais de forma digna”, disse o acórdão.

Por considerar que o imóvel está em um dos locais mais valorizados do Brasil, o TJ-RJ autorizou a penhora e mandou garantir uma reserva suficiente para que o devedor possa comprar outro apartamento em local menos valorizado.

Sem distinção

Essa interpretação foi refutada por unanimidade de votos pela 3ª Turma do STJ. Relator do recurso especial ajuizado pelo devedor, o ministro Moura Ribeiro entendeu que a tese do TJ-RJ não encontra amparo na lei.

Em seu voto, ele destacou que, se o legislador quisesse, teria estabelecido critérios de valor, localização ou suntuosidade para autorizar a penhora de imóveis de devedores. Na lei não há qualquer distinção nesse sentido, no entanto.

“Permitir a penhora do bem de família com base em seu valor econômico seria introduzir um critério subjetivo e de grande insegurança jurídica, contrário ao espírito da lei”, concluiu o magistrado.

Moura Ribeiro destacou ainda que a solução intermediária do TJ-RJ de permitir a penhora, mas reservar um valor para o devedor comprar outro imóvel, afrontou diretamente o texto da lei e divergiu da jurisprudência do STJ.

Clique aqui para ler o acórdão

REsp 2.163.788

Fonte: Conjur por Danilo Vital

Decisão do Supremo Tribunal Federal (STF) suspendeu todas as leis e os decretos municipais que criam, autorizam ou regulam loterias e apostas esportivas em âmbito local. A decisão também ordenou a paralisação imediata das atividades já em funcionamento e dos procedimentos de credenciamento relacionados a esses serviços.

A liminar, requerida pelo partido Solidariedade, afirmava que há uma proliferação de loterias municipais e que iniciativas desse tipo violam a competência privativa da União para legislar sobre consórcios e sorteios. Em decisão, o ministro Nunes Marques afirmou que a Lei 13.756/2018, que disciplina as bets, concentra a estrutura fiscalizatória na União, em razão do interesse nacional na modalidade.

Além disso, a norma autoriza a exploração das loterias pelos Estados e pelo Distrito Federal, nos limites da legislação federal, sem incluir os Municípios. Sendo assim, segundo o ministro, a competência dos Municípios para legislar sobre matérias de interesse local não alcança as atividades lotéricas, que não se relacionam diretamente com necessidades imediatas de seus cidadãos ou do próprio ente local.

Com a decisão, Municípios e empresas que continuarem a prestar o serviço estão sujeitas a multa diária de R$ 500 mil e de R$ 50 mil aos prefeitos e presidentes das empresas credenciadas que mantiverem a exploração das atividades lotéricas.

Em Salvador, o Poder Executivo encaminhou em setembro um projeto de lei, PL 423/2025, ao Legislativo, prevendo a criação de uma loteria municipal na capital baiana, visando angariar mais recursos, podendo ser explorada diretamente pelo município ou através de concessão para a iniciativa privada.

Fonte: CNM, CMS e Correio da Bahia

A Câmara Municipal de Uberaba (CMU) começou a analisar o Projeto de Lei Complementar 71/2025, que altera a Lei Complementar 633/2021 e redefine os critérios para concessão de isenção e remissão social do Imposto Predial e Territorial Urbano (IPTU) a contribuintes em situação de vulnerabilidade socioeconômica.

A legislação atual já prevê isenção para proprietários de um único imóvel urbano, com até 55 metros quadrados de área construída e localizado em terreno de até 250m², desde que destinado à moradia da família. No entanto, segundo o Executivo, a prática administrativa demonstrou necessidade de detalhar melhor os critérios de vulnerabilidade para garantir segurança jurídica e evitar interpretações divergentes.

O novo texto estabelece que a isenção poderá ser concedida ao contribuinte que se enquadrar em pelo menos uma das seguintes condições: estar inscrito no Cadastro Único para Programas Sociais (CadÚnico), com atualização nos últimos 24 meses; receber o Benefício de Prestação Continuada (BPC); ter, ele ou membro da família, alguma das doenças graves listadas pela norma — como tuberculose ativa, neoplasia maligna, esclerose múltipla, hanseníase, cardiopatia grave, entre outras; ou possuir deficiência, nos termos da Lei Brasileira de Inclusão.

O projeto reforça ainda que o contribuinte deverá comprovar os requisitos a cada cinco anos e mantém a possibilidade de contestação e recurso no processo administrativo, inclusive ao Conselho de Contribuintes do Município.

Outra mudança prevista é a remissão dos débitos de IPTU lançados nos últimos cinco anos para os contribuintes que se enquadrarem nas mesmas hipóteses da isenção. Segundo a justificativa do projeto, a atualização das regras assegura maior equidade na aplicação do benefício fiscal e reforça os princípios da justiça tributária e da capacidade contributiva.

O Executivo destaca também que o projeto atende às exigências da Lei de Responsabilidade Fiscal, que condiciona qualquer renúncia de receita à apresentação de estimativa de impacto financeiro e ao respeito às metas fiscais definidas na Lei de Diretrizes Orçamentárias.

O PLC 71/2025 agora segue para análise das comissões permanentes da CMU antes de ser submetido ao plenário.

Fonte: JM on line

A 17ª Turma do Tribunal Regional do Trabalho da 2ª Região (Grande São Paulo e litoral paulista) determinou a inclusão da mulher de um sócio executado para responder patrimonialmente pela execução, com fundamento no artigo 790, IV, do Código de Processo Civil (CPC). Para o colegiado, a cônjuge usufruiu das vantagens e dos lucros advindos da força de trabalho do empregado.

Embora a mulher não seja a devedora principal, nem seja parte no processo, provou-se nos autos que ela e o marido utilizam a mesma conta bancária. Ficou constatado também que, por meio dessa conta, o executado recebe salários da empresa para a qual presta serviços.

A cônjuge admitiu, em outro processo, que recebe em sua conta bancária os depósitos dos salários do marido para evitar bloqueio judicial em razão das ações trabalhistas existentes.

Na decisão, a desembargadora Catarina von Zuben, relatora da matéria, explicou que “entendimento diverso equivaleria a autorizar a blindagem do patrimônio do devedor com a meação do cônjuge ou companheiro, o qual foi adquirido com os lucros da atividade econômica da empresa”. Com informações da assessoria de imprensa do TRT-2.

Processo 1001598-48.2016.5.02.0351

Fonte: Conjur

| O Alibaba lançou o Quark AI, seu óculos com inteligência artificial, a partir de US$ 268. O novo produto faz parte de um movimento da empresa para avançar no mercado de AI. Isso porque, a empresa: |

| tem seu próprio “Chat GPT”, o Qwen, que superou 10M de downloads na sua primeira semana. viu a receita do seu serviço de nuvem para AI crescer 34% no 2T. |

| Por que isso importa? As BIG TECHS estão apostando que os “AI Glasses” serão os próximos grandes dispositivos de desejo depois dos celulares. O racional é que seja um device que funcione como um assistente sem nem precisar das mãos para usar. |

| O Quark AI, por exemplo, tem tradução simultânea, faz notas de reunião e tem até uma câmera embutida — bem próximo dos óculos da Meta. |

| Um segmento em ascensão: Estima-se que 10 milhões de óculos inteligentes sejam vendidos em 2026, o dobro dos 5M estimados para 2025. |

| Por enquanto, a Alibaba vai focar no mercado chinês, que registrou 1,6M de remessas de smart glasses neste ano, até setembro. A gigante de US$ 375 bilhões pretende usar sua capilaridade no país para conquistar uma fatia desse setor — como também fazê-lo a crescer. |

Fonte: The News

A partir de janeiro de 2026, a Nota Fiscal de Serviço Eletrônica (NFS-e) padrão nacional se torna obrigatória. Atualmente, cada município pode estabelecer um modelo de documento fiscal para registro de prestação de serviço, gerando custos para empresas que atuam em diferentes cidades.

A Secretaria da Fazenda do Município do Salvador optou por manter o seu sistema próprio de emissão da Nota Fiscal de Serviços Eletrônica – NFS-e, o Nota Salvador, e efetuar a integração com o Ambiente de Dados Nacional – ADN, sem trazer maiores impactos na emissão das NFSe pelos contribuintes.

A SEFAZ atualizará a partir do dia 09/12/2025, a Tabela de Código de Tributação do ISS – CTISS e o XSD da NFS-e para efetivar a integração com o leiaute Nacional da NFS-e, e envio das informações do IBS e CBS ao Ambiente de Dados Nacional – ADN, com a inclusão de alguns CTISS novos e encerramento de outros. A maioria dos CTISS permanecerão os mesmos. Serão atualizados também o XSD do webservice da Nota Fiscal de Serviços Eletrônica – NFS-e, com a inclusão de 3 novas tags.

O leiaute do XSD com as alterações específicas está disponível no https://nota.salvador.ba.gov.br/arquivos/schema/nfse_salvador.zip .

As novas tags são as seguintes:

- NBS

- cClasstrib

- INDop

Os arquivos com a Tabela de correlação entre os itens/subitens de serviço do Anexo da Lei Complementar n. 116, de 31/07/2003, os códigos da Nomenclatura Brasileira de Serviços – NBS, os códigos indicadores das operações de consumo – cIndOp (AnexoVII-IndOp_IBSCBS_V1.00.00) e os códigos de classificação das operações de consumo – cClassTrib, e suas atualizações, estão disponíveis no site da Receita Federal, no Anexo VIII e o arquivo com os códigos indicadores das operações de consumo – cIndOp e suas definições, está disponível no Anexo VII, ambos no site https://www.gov.br/nfse/pt-br/biblioteca/documentacao-tecnica/rtc

A Tabela de CTISS atualizada está disponível no Portal Nota Salvador:

https://nota.salvador.ba.gov.br/artigo_prestador.asp?conteudo=Manuais