A Lei 7.186/06 de Salvador prevê uma redução no cálculo do IPTU pela idade do imóvel. Desta forma, imóveis a partir de 10 anos de construção (4%) já podem ser beneficiados com a diminuição no valor do imposto. Esse Fator de Correção da Construção (FCC) estabelece 8% de abatimento em imóveis de 16 a 20 anos; 12% de 21 a 25 anos; 16% de 26 a 30 anos; 20% de 31 a 35 anos; e 25% para imóveis acima de 36 anos.

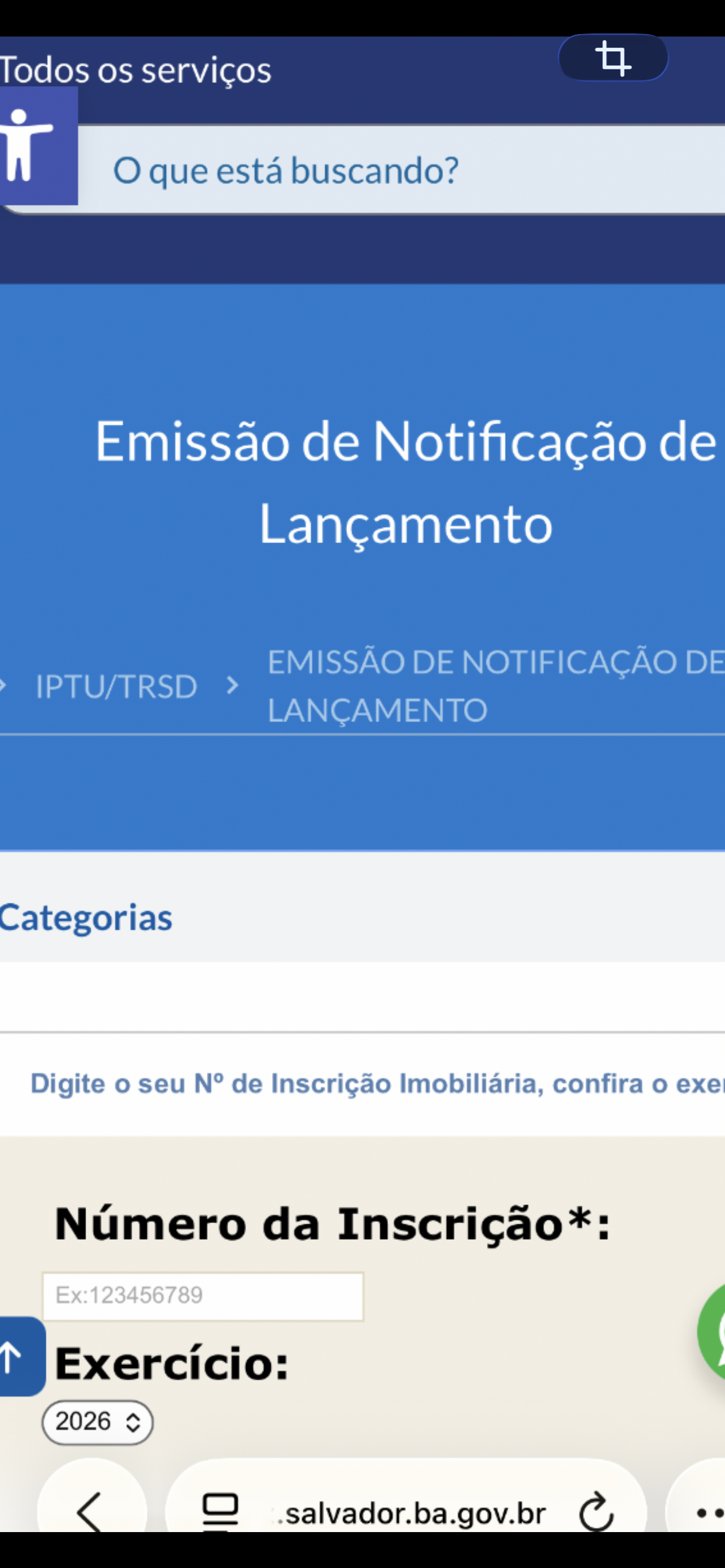

A forma mais simples de constatar se o desconto foi concedido é verificar os dados dispostos na Notificação de Lançamento da unidade imobiliária que pode ser emitido no site da Secretaria Municipal da Fazenda de Salvador. ( http://www.sefaz.salvador.ba.gov.br)

PASSO A PASSO

- Dirige-se ao site da SEFAZ.

- Clica no segundo quadrado IPTU/TRSD

- O sétimo quadrado tem uma lupa no canto esquerdo: Emissão Notificação de Lançamento, clica em cima

- Abre uma tela que solicita o número da inscrição imobiliária com o digito verificador, sem hífen e o exercício correspondente. No caso esse ano, 2026. Clica abaixo em consultar.

- Na quarta linha, depois de uso do imóvel, tem o campo IDADE DO IMÓVEL. Verifique se está correto.

- Na 6ª coluna do demonstrativo de cálculo aparece o campo DEPRECIAÇÃO. Se for 1,00 significa que não há redução. Se for 0,96 corresponde a 4%; 0,92 a 8%; 0,88 a 12%; 0,84 a 16%; 0,80 a 20%; 0,75 a 25%, que é a redução máxima.

Caso não tenha o registro da idade do imóvel ou o percentual correto de depreciação, o contribuinte poderá promover até a data do vencimento do IPTU a impugnação do lançamento para retificar o ANO DE CONSTRUÇÃO, que será o motivo da solicitação.

A impugnação do lançamento do IPTU e/ou da TRSD deverá ser realizada somente por meio de aplicativo específico, Sistema de Impugnação Eletrônica – SIE, disponível no sitio da Secretaria Municipal da Fazenda – SEFAZ no endereço eletrônico.

Fonte: Lei 7.186/06 e site da SEFAZ

A 3ª câmara de Direito Privado do TJ/MT condenou uma construtora a restituir, em dobro, valores pagos por consumidora a título de ITBI e registro de imóvel, além de indenizar danos morais em R$ 8 mil.

O colegiado entendeu que a propaganda que anunciava isenção desses encargos vinculou o contrato de compra e venda e que a cobrança posterior configurou prática abusiva e publicidade enganosa, em violação ao CDC.

Entenda o caso

A consumidora ajuizou ação de repetição de indébito cumulada com indenização por dano moral contra a construtora, alegando ter sido induzida a erro por publicidade que prometia isenção de ITBI e registro cartorário na aquisição de imóvel residencial.

Após a assinatura do contrato de compra e venda, afirmou ter sido surpreendida com a cobrança desses valores, condição imposta para o registro do imóvel e a entrega das chaves.

Em defesa, a construtora sustentou não haver publicidade enganosa, afirmando que os anúncios não estariam vinculados ao empreendimento adquirido. Alegou, ainda, que não houve cobrança de ITBI, mas apenas repasse de taxas cartorárias previstas em contrato, além de negar a existência de má-fé e de dano moral.

O juízo de primeiro grau julgou parcialmente procedentes os pedidos, determinando a restituição em dobro dos valores pagos, no total de R$ 11.813,52, e fixando indenização por dano moral em R$ 8 mil, além de custas e honorários advocatícios. Diante da decisão, a construtora recorreu.

Publicidade vincula o contrato e gera dever de indenizar

Ao negar provimento à apelação, o relator, desembargador Carlos Alberto Alves da Rocha, destacou que a controvérsia não se limitava à responsabilidade legal pelo recolhimento do ITBI, mas à oferta publicitária de isenção, amplamente divulgada pela construtora por meio de faixas, folders, anúncios na internet e na própria sede da empresa.

Segundo o magistrado, a publicidade integra a proposta contratual e obriga o fornecedor, nos termos do art. 30 do CDC. Assim, a posterior exigência dos valores prometidos como isentos violou a boa-fé objetiva e configurou abuso de direito, autorizando a restituição em dobro, conforme o art. 42, parágrafo único, do CDC.

Quanto ao dano moral, o relator ressaltou que a frustração da legítima expectativa criada pela publicidade enganosa ultrapassa o mero aborrecimento. Para o desembargador, o valor de R$ 8 mil fixado na sentença observou os critérios de proporcionalidade e razoabilidade, atendendo tanto ao caráter compensatório quanto ao efeito pedagógico da condenação.

Com isso, o colegiado manteve integralmente a sentença e majorou os honorários advocatícios para 20% sobre o valor da condenação, nos termos do art. 85, §11, do CPC.

- Processo: 1041567-53.2021.8.11.0041

Leia o acórdão.

Fonte: Migalhas

A Lei 7.186/06, o Código Tributário e de Rendas do Município do Salvador, autoriza o Poder Executivo a estabelecer fatores de desvalorização em função da idade do imóvel, conforme artigo 68, parágrafo 3o. Portanto, se o seu imóvel tiver mais de dez anos de construído, já tem direito a desconto no cálculo da construção, conforme tabela anexa, reduzindo o valor do seu IPTU a pagar.

O fator de desvalorização em função do tempo de construção fica limitado a 25% (vinte e cinco por cento), de acordo com os percentuais que se encontram no Anexo XIII da Lei 7.186/06, devendo ser aplicado mediante requerimento do contribuinte, ou de ofício, conforme previsto em Regulamento.

No demonstrativo de cálculo do seu IPTU 2026, tenha atenção aos fatores de correção, no campo, especificamente, da depreciação. Se foi de 1,0 significa que não há redução! Se for de 0,96 significa que há um desconto de 4% no cálculo da construção, e, assim, sucessivamente, até atingir 0,75, que é o desconto máximo de 25%, quando o imóvel já tem mais de 36 anos de construção.

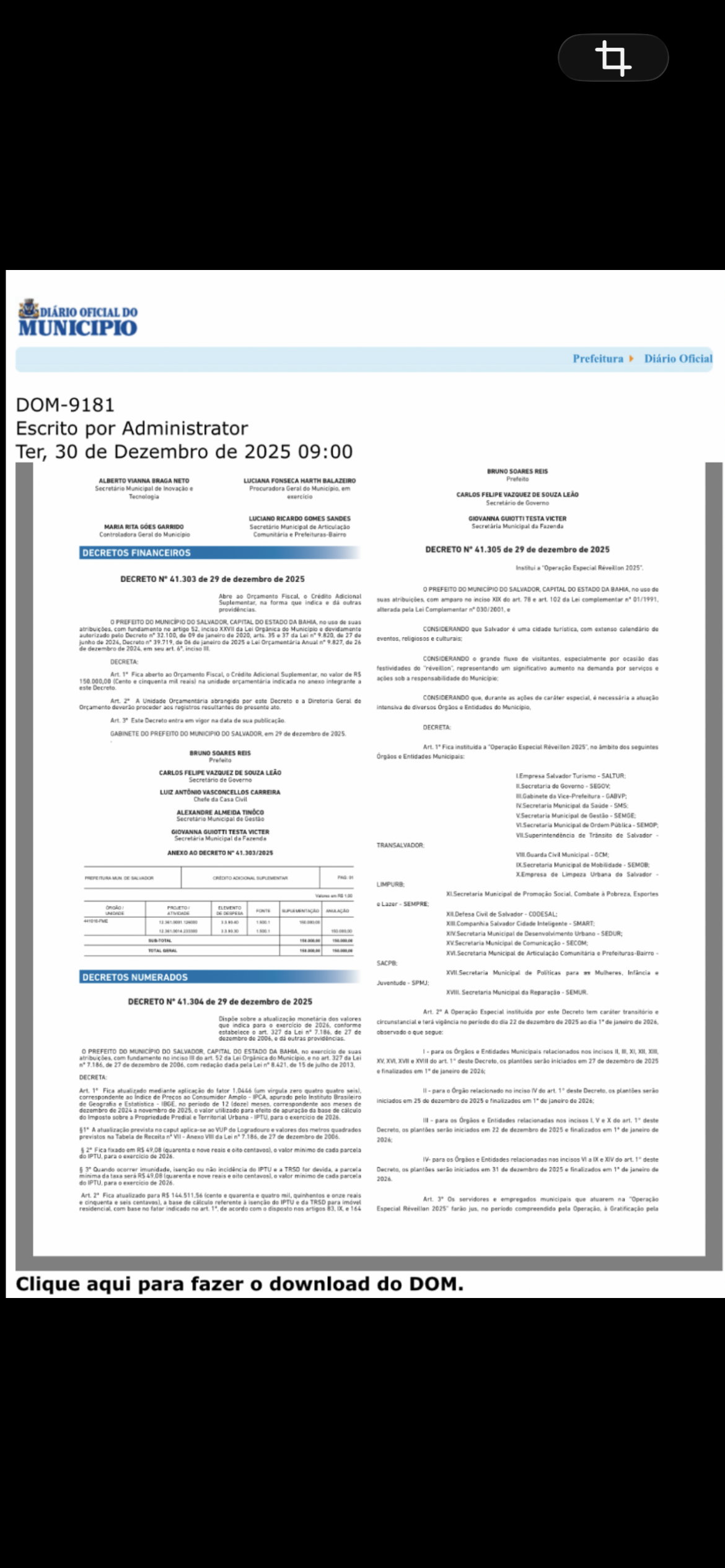

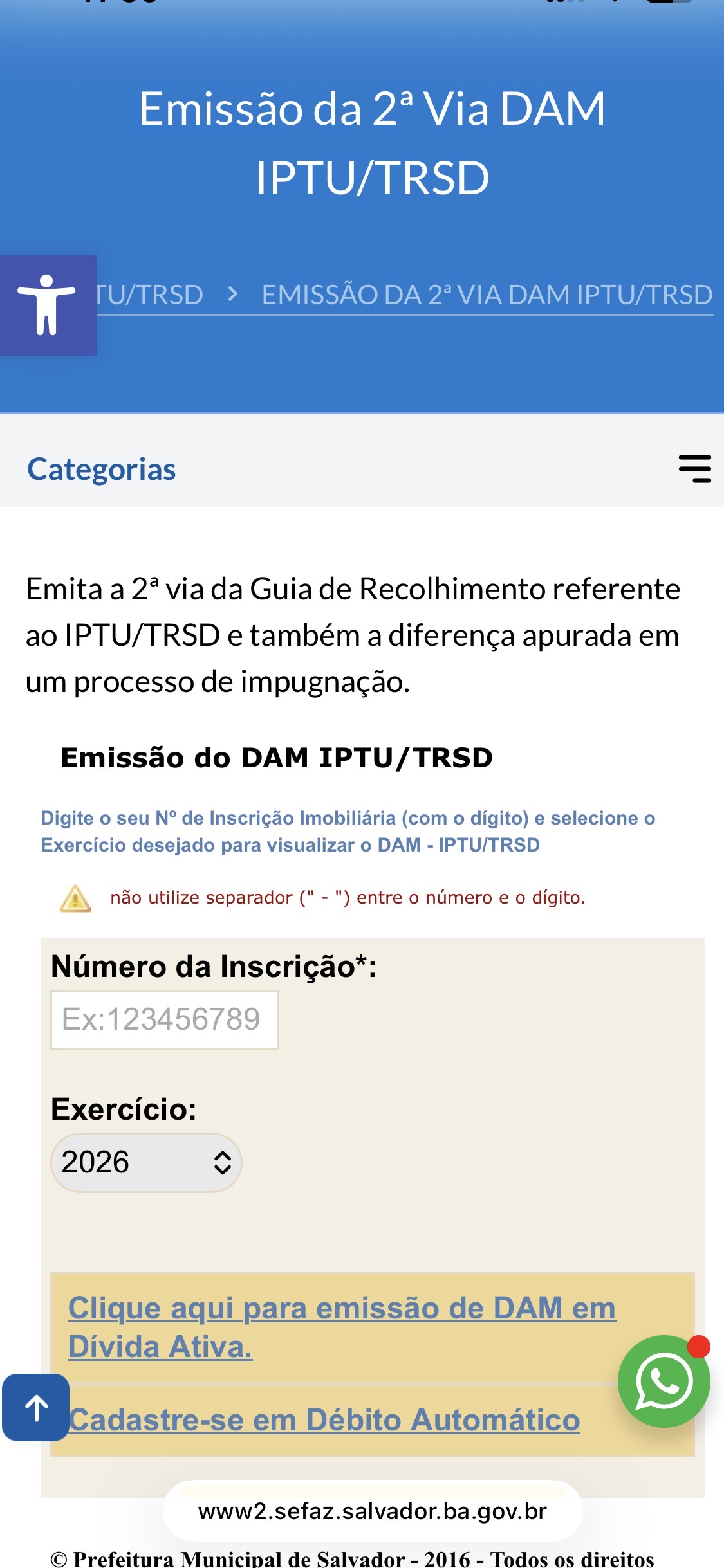

Além da emissão da notificação de lançamento do IPTU e da TRSD de 2026, a segunda via do documento de arrecadação municipal, o DAM, já foi disponibilizado para emissão no sítio eletrônico da Secretaria Municipal da Fazenda – SEFAZ da Prefeitura de Salvador.

Confira abaixo o link que possibilita a emissão do documento, informando a inscrição imobiliária com o digito sem o hífen e o exercício desejado de 2026. A cobrança dos dois tributos é feita num único DAM. O pagamento à vista concede 7% de desconto, podendo ser parcelado em 11 cotas sem abatimento. Caso o contribuinte deseje impugnar o lançamento por alguma discordância, os prazos para impugnação dos dois tributos estão dispostos na segunda tabela abaixo.

Link para emissão do DAM! 👇

https://www2.sefaz.salvador.ba.gov.br/servico/2-via-dam-pagamento-iptu-trsd

https://www2.sefaz.salvador.ba.gov.br/servico/iptu-impugnacao

Os contribuintes baianos que optarem por antecipar o pagamento do IPVA 2026, quitando o imposto até o dia 10 de fevereiro, terão acesso a um dos maiores descontos oferecidos no país. Na Bahia, o abatimento para pagamento em cota única é de 15%, aplicado automaticamente no momento da quitação. As condições de pagamento e a tabela do IPVA 2026 já estão disponíveis no site da Secretaria da Fazenda do Estado (Sefaz-Ba), em www.sefaz.ba.gov.br.

Entre as unidades da federação que já divulgaram o calendário do tributo para o próximo ano, apenas Espírito Santo, Mato Grosso do Sul e Piauí oferecem desconto equivalente, também de 15%. Distrito Federal, Maranhão, Paraíba e Sergipe concedem abatimento de 10%, o Rio Grande do Sul adota faixas progressivas de desconto para pagamento antecipado, que variam de 1% a 7,4%, o Paraná oferece 6%, São Paulo e Rio de Janeiro dão desconto de 3%; e Santa Catarina não concede abatimentos aos contribuintes.

Desconto de 8%

Assim como nos últimos anos, também será mantido o atrativo desconto de 8% para quem optar pelo pagamento do IPVA na primeira cota do parcelamento, cujo vencimento varia de acordo com o número final da placa do veículo. Já o contribuinte que escolher parcelar o imposto continuará contando com uma das condições mais vantajosas do país: o pagamento poderá ser feito em até cinco parcelas, com início em março, quando vence a primeira cota para veículos com placas de finais 1 e 2.

Para que o contribuinte possa fazer o parcelamento, o valor devido precisa ser de no mínimo R$ 120,00. Quem parcelar, além disso, deverá pagar os débitos referentes à taxa de licenciamento e às multas de trânsito até a data de vencimento da quinta parcela. Outra regra a ser observada com atenção é a de que não se pode perder o prazo de pagamento da primeira cota: se isto ocorrer, o contribuinte deixa de ter direito ao parcelamento em cinco vezes.

Em 2026, os valores utilizados para o cálculo do IPVA deverão apresentar variação média abaixo da inflação, conforme dados da Fundação de Pesquisas Econômicas (Fipe), responsável pela elaboração da Tabela de Valores Venais dos veículos em circulação no estado. A tabela considera os preços praticados em outubro de 2025.

Facilitar o pagamento

De acordo com o diretor de Arrecadação da Sefaz-Ba, Augusto Guenem, a estratégia do governo estadual ao oferecer descontos expressivos e condições atrativas de parcelamento é “apresentar opções que facilitem ao máximo o pagamento pelos contribuintes, permitindo um melhor planejamento para a quitação do imposto”.

O Estado da Bahia também amplia as facilidades ao permitir o pagamento do IPVA à vista, via Pix, em qualquer instituição bancária. O licenciamento integrado — que reúne IPVA, taxa de licenciamento e eventuais multas — pode ser realizado de forma 100% digital por meio da plataforma ba.gov.br.

De acordo com o fisco estadual, a frota tributável da Bahia é de cerca de 2,7 milhões de veículos. O IPVA constitui a segunda fonte de arrecadação tributária do Estado. O valor arrecadado com o imposto é dividido meio a meio com o município onde o veículo foi emplacado.

Alertas do Detran

De acordo com o Departamento Estadual de Trânsito da Bahia (Detran-Ba), o contribuinte deve estar atento pois o licenciamento completo do veículo engloba outros itens além do IPVA, ou seja, para o automóvel estar regularizado é necessário quitar também débitos do licenciamento anual e multas, se houver. O prazo para ficar em dia com a documentação do veículo termina na data do vencimento da quinta parcela do imposto.

Outro alerta do Detran-Ba diz respeito à emissão do Certificado de Registro e Licenciamento do Veículo Eletrônico (CRLV-e). O documento não é mais enviado para o endereço do contribuinte e deve ser impresso ou gerado arquivo digital, para ficar salvo no aparelho de celular após o pagamento total do licenciamento, que inclui o IPVA, o licenciamento e possíveis multas. Ou seja, o cidadão tem a opção de imprimir e guardar para quando precisar apresentar o documento, além de deixar o arquivo no celular.

Fonte: SEFAZ BA

A Lei 14638/23 de 07/12/23 isentou do IPVA – Imposto sobre a Propriedade de Veículos Automotores os veículos 100% elétricos de até R$300.000,00 (trezentos mil reais), conforme inciso XIII desde 2024.

O adquirente, além de não pagar combustível, está livre também da tributação do IPVA anual para o exercício de 2025. Contudo, os carros híbridos estão fora do alcance da isenção do imposto.

Confiram a legislação que rege a matéria!

Lei nº 6.348 de 17/12/1991

Art. 4º São isentos do pagamento do imposto:

XIII – os veículos 100% elétricos de até R$300.000,00 (trezentos mil reais). (Inciso acrescentado pela Lei Nº 14638 DE 07/12/2023, efeitos a partir de 01/01/2024).

No Estado da Bahia, desde 2010, há isenção do IPVA para motocicleta ou motoneta utilizada no transporte de passageiro, mercadoria ou encomenda, registrada como veículo da categoria de aluguel e de propriedade de motorista profissional autônomo, desde que:

a) sejam atendidos os requisitos estabelecidos em legislação federal e municipal;

b) o valor referente ao licenciamento do ano anterior tenha sido pago naquele ano;

c) sejam atendidas as condições estabelecidas em regulamento.

Artigo 4o, inciso XII da Lei Nº 6348 DE 17/12/1991

Fonte: https://www.sefaz.ba.gov.br/inspetoria-eletronica/ipva/informacoes/

O ator e humorista cearense Renato Aragão, conhecido nacionalmente pelo personagem Didi Mocó, passou a ser cobrado judicialmente pelo município do Rio de Janeiro por uma dívida de IPTU que ultrapassa R$ 500 mil.

De acordo com informações publicadas por Ancelmo Gois, no Jornal O Globo, o valor da execução fiscal soma exatamente R$ 548.283,69.

A cobrança foi iniciada em 23 de dezembro de 2025 e se refere a parcelas do imposto que deixaram de ser pagas entre os anos de 2021 e 2023.

Cada uma das prestações mensais varia entre R$ 10 mil e R$ 11 mil. O processo tramita atualmente na 12ª Vara da Fazenda Pública do Rio de Janeiro.

COMO É A MANSÃO DE RENATO ARAGÃO

O imóvel em questão é uma mansão localizada no bairro Recreio dos Bandeirantes. Conforme descrito por Ancelmo, a propriedade tem cerca de 3 mil metros quadrados de área construída, em um terreno com mais de 400 mil metros quadrados.

A residência conta ainda com itens como guarita de segurança, heliponto, quadra de tênis e garagem com capacidade para até dez veículos.

Fonte: Diário do Nordeste

A alteração do artigo 156 da Constituição Federal pela Emenda Constitucional nº 132/2023 permite que os municípios alterem a base de cálculo do IPTU por decreto do poder executivo. Ou seja, a partir de agora, os prefeitos podem atualizar a base de cálculo do IPTU sem necessidade de lei aprovada pela Câmara de Vereadores, desde que os critérios para essa atualização estejam previamente definidos em legislação municipal.

No caso do IPTU, a base de cálculo é o valor venal do imóvel, que é calculado pelas Prefeituras seguindo leis municipais específicas, através de dados definidos pela Planta Genérica de Valores (PGV), onde são descritos os valores de metro quadrado utilizados.

Antes da reforma tributária, a atualização da base de cálculo do IPTU precisava ser aprovada por lei municipal em sentido formal, ou seja, votada pela Câmara de Vereadores, apenas a reposição do índice inflacionário era permitida por decreto do executivo, conforme súmula 160 do Superior Tribunal de Justiça. A EC 132/2023, porém, permitiu que prefeitos façam essas mudanças de maneira mais célere, via decreto, desde que respeitem critérios definidos na lei municipal.

Vale frisar que apenas a base de cálculo do imposto pode ser definida por decreto, os demais elementos, como as alíquotas, não, devem estar devidamente dispostas em lei.

Fonte: portas