Lauro de Freitas se espelha na legislação questionável de Salvador, aumenta IPTU de forma exorbitante e cria trava

O município de Lauro de Freitas, localizado na região metropolitana de Salvador, adotou uma legislação questionável para aumentar o IPTU 2026, bem parecida com as legislações de Aracaju e Salvador que foram alvos de ação direta de inconstitucionalidade. A primeira foi derrubada pelo Supremo Tribunal Federal e a segunda carece de apreciação pela Corte Superior.

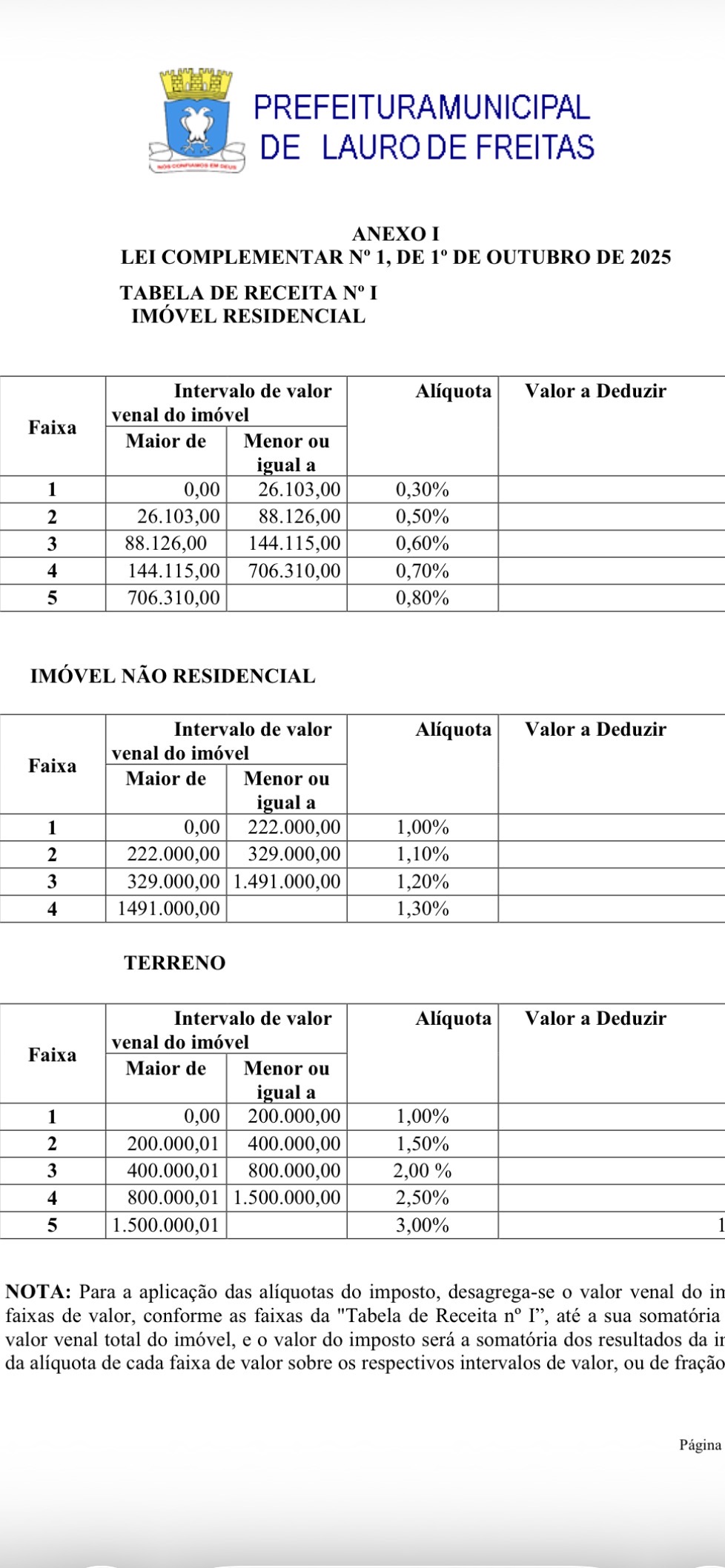

Os imóveis de Lauro de Freitas sofreram majoração nas suas alíquotas, algumas dobraram. O valor do IPTU lançado tornou-se exorbitante (impagável), por isso foi instituída uma trava para o IPTU 2026. Houve um aumento de 20 a 70% no valor do imposto em relação a 2025 para todos os imóveis da cidade, percentuais infinitamente superiores à inflação anual, violando, portanto, princípios constitucionais basilares.

Confira um trecho da nova Lei Complementar 01/2025 de Lauro de Freitas:

Para o exercício de 2026, independentemente da aplicação das alíquotas fixadas na Tabela I da Lei nº 1.572, de 26 de agosto de 2015, alterada nos termos desta Lei Complementar, o valor do IPTU não poderá ser superior a:

1 – Para os imóveis prediais de uso residencial

a- a 1,20 (um inteiro e vinte centésimos) vezes do valor do IPTU cobrado em 2025 para os imóveis, cuja base de cálculo esteja enquadrada nas faixas 1 e 2 da Tabela I;

b- a 1,30 (um inteiro e trinta centésimos) vezes do valor do IPTU cobrado em 2025 para os imóveis, cuja base de cálculo esteja enquadrada na faixa 3 da TabelaI;

c- a 1,40 (um inteiro e quarenta centésimos) vezes do valor do IPTU cobrado em 2025 para os imóveis, cuja base de cálculo esteja enquadrada na faixa 4 da TabelaI;

d- a 1,50 (um inteiro e cinquenta centésimos) vezes do valor do IPTU cobrado em 2025 para os imóveis, cuja base de cálculo esteja enquadrada na faixa 5 da Tabela I.

II- Para os imóveis prediais de uso não residencial: a- A 1,50 (um inteiro e cinquenta centésimos) vezes do valor do IPTU cobrado em 2025 para os imóveis, cuja base de cálculo esteja enquadrada nas faixas 1 e 2 da Tabela I;

b- A 1,70 (um inteiro e setenta centésimos) vezes do valor do IPTU cobrado em 2025 para os imóveis, cuja base de cálculo esteja enquadrada na faixa 3 da Tabela I.

Para os terrenos, objeto da progressividade, está sendo aplicada uma alíquota máxima de 15% (quinze por cento), que será mantida até que se cumpra a obrigação de parcelar, edificar ou utilizar o imóvel.

A Prefeitura Municipal de Lauro de Freitas anunciou ontem, através de comunicado oficial, a suspensão imediata da cobrança do Imposto Predial e Territorial Urbano (IPTU) referente ao exercício de 2026.

https://nucleodeestudostributarios.com/2026/02/01/iptu-2026-suspenso-prefeitura-de-lauro-de-freitas-suspende-cobranca/