Contribuinte de Salvador inadimplente contumaz terá que pagar o ISS antecipado para emitir a nota fiscal

O Decreto 36.368/22 de Salvador, que dispõe sobre o procedimento de Regime Especial para emissão da Nota Fiscal de Serviços Eletrônica – NFS-e do inadimplente contumaz, passou a ter vigência em 1o de junho de 2023.

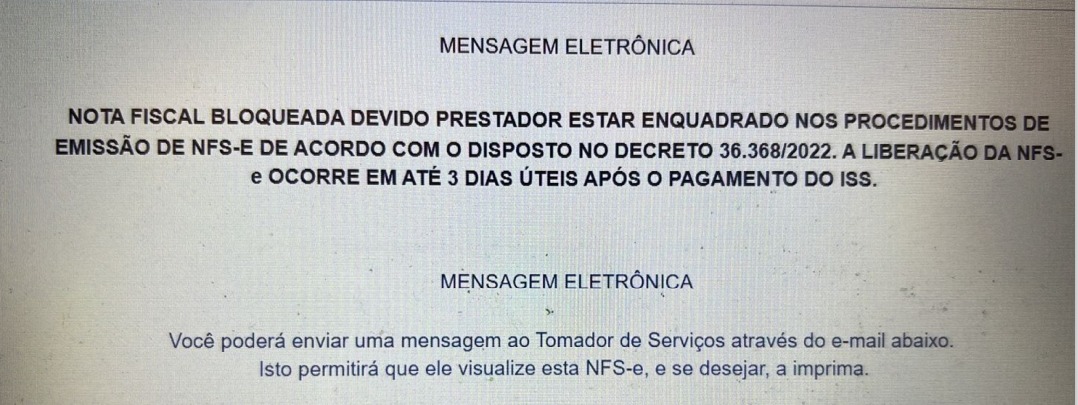

Desta forma, alguns contribuintes foram surpreendidos pela impossibilidade de emitir notas fiscais de prestação de serviços, condicionando a liberação dos documentos fiscais ao pagamento antecipado do imposto.

Segue a íntegra do decreto:

DECRETO No 36.368, de 01 de dezembro de 2022

Dispõe sobre o procedimento de Regime Especial para emissão da Nota Fiscal de Serviços Eletrônica – NFS-e do inadimplente contumaz, e dá outras providências.

O PREFEITO DO MUNICÍPIO DO SALVADOR, CAPITAL DO ESTADO DA BAHIA, no uso de suas atribuições com fundamento no inciso V do art. 52 da Lei Orgânica do Município, e no art. 328 da Lei no 7.186, de 27 de dezembro de 2006, e

Considerando a competência do Fisco de estabelecer procedimentos visando reduzir a inadimplência, conforme art. 99-D da Lei no 7.186, de 27 de dezembro de 2006, buscando alternativas para a liquidação de dívidas pendentes com o Erário Municipal, nos termos dos arts. 262 e 271 da mesma Lei,

DECRETA:

Art. 1o Fica estabelecida as regras e os procedimentos para a emissão de Nota Fiscal de Serviços Eletrônica- NFS-e para o contribuinte que se encontre na situação de inadimplente contumaz, conforme preceitua o art. 99-D da Lei no 7.186, de 27 de dezembro de 2006.

Art. 2o Para fins desse Decreto, considera-se inadimplente contumaz, em relação ao Imposto sobre Serviços de Qualquer Natureza – ISS, o contribuinte que se encontra em uma das seguintes hipóteses:

I – deixou de recolher o imposto por 4 (quatro) meses consecutivos, ou,

II – deixou de recolher o imposto por 6 (seis) meses alternados em um período de 12 (doze) meses.

Parágrafo único. O contribuinte referido neste artigo deixará a condição de inadimplente contumaz quando não mais ocorrer as condições indicadas nos incisos I ou II do caput deste artigo.

Art. 3o O inadimplente contumaz deverá seguir aos procedimentos do Regime Especial no momento da emissão da NFS-e:

I – o prestador fará a declaração dos dados para a emissão da NFS-e;

II – após a declaração indicada no inciso I deste artigo o sistema da NFS-e emitirá uma guia para o pagamento do imposto relativo à nota solicitada;

III – após o reconhecimento do pagamento da guia o sistema emitirá a NFS-e solicitada.

Parágrafo único. Fica suspensa a utilização da integração via webservice da Secretaria Municipal da Fazenda, enquanto o contribuinte estiver enquadrado na condição de inadimplente contumaz.

Art. 4o Deverá constar no corpo da NFS-e a informação de que o contribuinte se encontra sob o regime especial de fiscalização na condição de inadimplente contumaz, nos termos do art. 99-D da Lei no 7.186/2006.

Art. 5o A Secretaria Municipal de Fazenda expedirá as instruções complementares necessárias à implementação do disposto neste Decreto.

Art. 6o Este Decreto entrará em vigor 90 (noventa) dias após a sua publicação.

______________________________________ NOTA: O Dec. no 36.782, de 30/03/2023, prorrogou a vigência deste Decreto para 1o/06/2023. ____________________________